导 语

上一篇我们从轮胎行业的宏大历史角度观察了赛轮的发展,借助归江「年表法」梳理了从1871年到2026年共11家国内外轮胎企业的命运轨迹。第一篇主要回答的是「赛轮从哪里来」的问题,那么第二篇将讲一下「赛轮现在站在哪里」。

本篇以各家轮胎企业公司的年报、招股说明书为基础材料,从行业基本介绍、市场规模、竞争格局、赛轮管理层与发展史、主要业务与产品、行业壁垒与风险六个维度展开。所有数据均来自一手披露文件,确保可追溯性。

01 轮胎行业的基本介绍

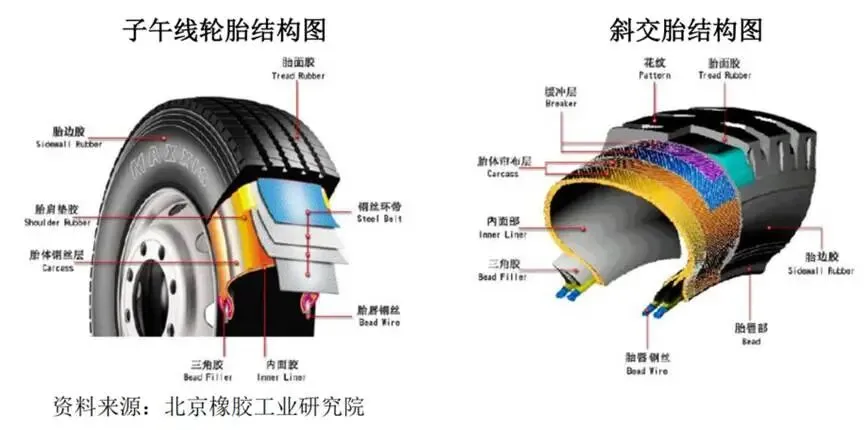

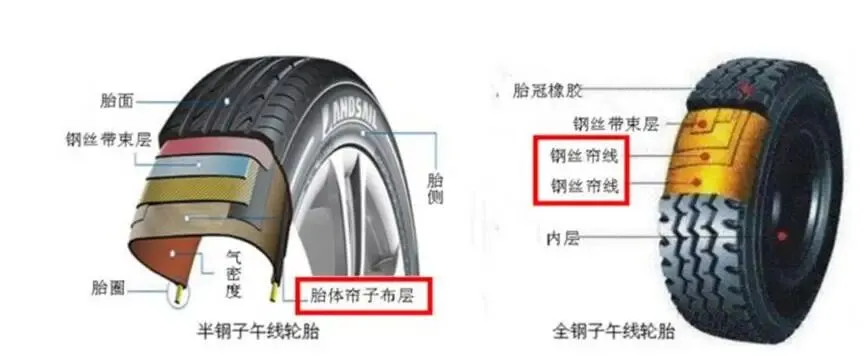

轮胎,是汽车唯一与地面接触的部件——每辆车只有四个手掌大小的接触面连接着车身与路面。这简单的一句话背后,蕴含着极高的技术门槛和不容妥协的安全标准。根据定义,轮胎行业属于橡胶制品行业(证监会行业分类C29)。从应用领域分为乘用车轮胎(PCR/半钢子午胎)、商用车轮胎(TBR/全钢子午胎)、工程机械轮胎(OTR/非公路轮胎)和特种轮胎(航空胎等)。按配套关系分为原配胎(OEM,面向整车厂)和替换胎(Aftermarket,面向终端消费者)。按结构设计划分,分为斜交轮胎和子午线轮胎。根据米其林年报数据,2025年全球乘用车胎与卡客车胎销量总计约18.94亿条——这是一个年消费近19亿条的巨型市场。

各家企业目前对行业特征整体上有如下共识:

①行业进入壁垒较高(资金密集+技术密集+认证壁垒,单个车型OEM配套认证周期2-3年);

②原材料成本占比极高(赛轮年报显示原材料占总成本81.30%);

③替换需求具有刚性(全球汽车保有量约16亿辆为替换市场持续提供需求);

④全球化竞争格局深度调整中——海外头部轮胎企业受市场竞争及成本压力攀升影响,战略逐步收缩,剥离低毛利率业务板块,而中国企业正加速全球化产能布局。

了解轮胎行业的投资价值,需要抓住一个本质特征:这是一门「原料驱动的半消费品生意」——上游是价格高度波动的天然橡胶和石油衍生品(合成橡胶、炭黑),下游是较为刚性的替换需求。2025年原材料价格的总体走势:「冲高回落,触底小幅反弹,全年综合价格水平较上年同期有所下行」——其中天然橡胶全年呈V型波动,合成橡胶全年整体走弱,炭黑均价同比下行,钢丝帘线持稳。当然了到了2026年中东战争的打响,材料端的波动开始加大,但油价总会回归正常。

02 轮胎行业的市场规模与增长驱动力

赛轮年报从三个维度给出了全球市场的数据画像,比第三方研究机构的估算更为准确和权威。

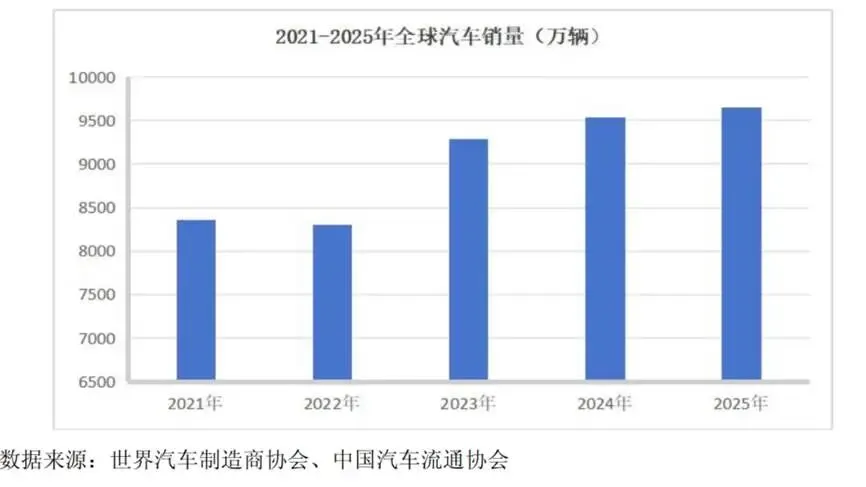

第一,全球汽车市场温和复苏。根据中国汽车流通协会数据,2025年全球汽车销量达9,647万辆,同比增长5%。全球汽车保有量的持续攀升(截至2025年末估计约为16-17亿辆),为轮胎替换市场提供了坚实的存量基础。

第二,中国汽车市场稳健扩容。根据中国汽车工业协会数据,2025年中国汽车产销量分别为3,453.1万辆和3,440万辆,同比分别增长10.4%和9.4%。公安部统计数据显示,2025年全国机动车保有量达4.69亿辆,其中汽车3.66亿辆,同比增长3.68%。赛轮年报特别指出——「轮胎作为汽车必选消费品,随着汽车市场的稳健增长与保有量的稳步攀升,为国内轮胎行业带来了配套与替换市场的双重增量机遇」。

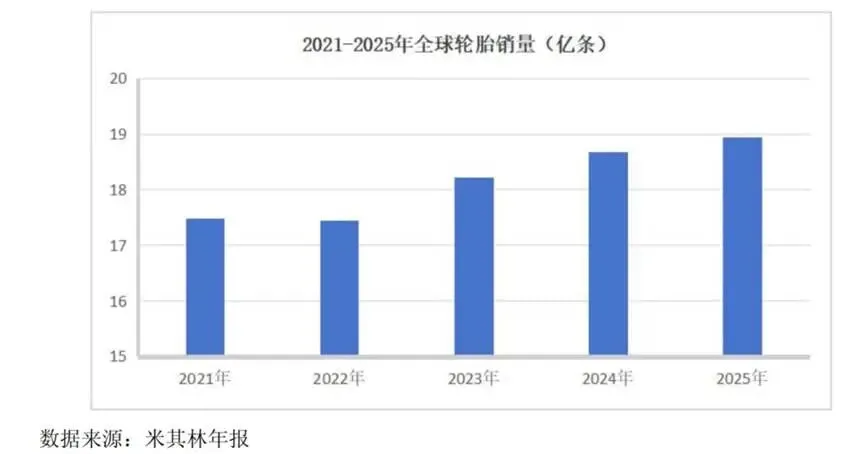

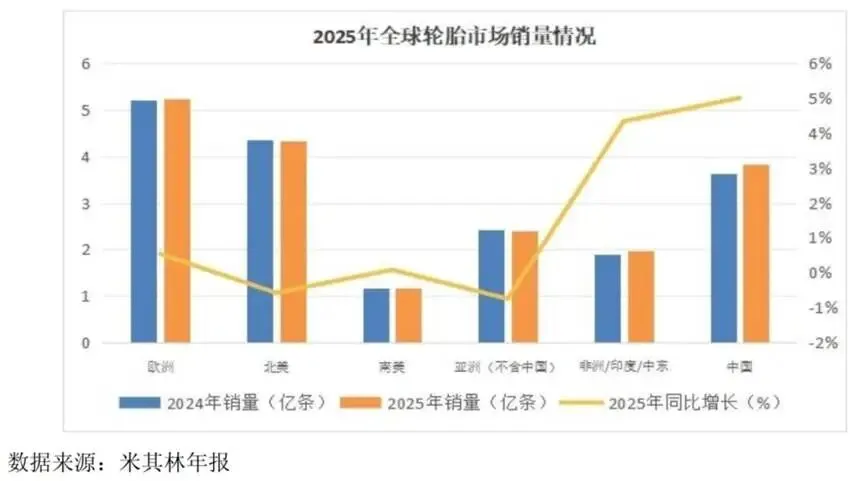

第三,全球轮胎销量连续三年增长。根据米其林年报数据,2025年全球乘用车胎与卡客车胎销量总计约18.94亿条,同比增长1.38%,连续三年保持增长。从区域结构来看,欧洲占27.6%(同比微增0.54%),北美占22.87%(同比微降0.57%),欧美合计占比仍超过50%;中国市场销量约3.82亿条,同比增长5%,占全球约20.18%,是增量的重要来源。非洲、印度及中东等新兴市场轮胎需求保持较快增速。

新能源车是理解未来轮胎需求结构升级的核心变量。2025年中国新能源汽车产销分别完成1,663万辆和1,649万辆,同比分别增长29%和28.2%,连续11年位居全球第一。全球新能源汽车渗透率达到23.5%,较上年提升4个百分点。赛轮年报对此有一个精准的判断——「新能源汽车因整备质量更高、瞬间扭矩输出更强等特性差异,对轮胎的低滚阻、高承载、静音等性能提出更高要求。加之国内首轮新能源汽车替换周期逐步到来、自主品牌新能源汽车配套需求持续扩容,为具备核心技术优势的中国轮胎企业带来了重要发展机遇。」

03 轮胎行业的竞争格局

美国《Tire Business》2025年全球轮胎75强榜单,清晰勾勒出当前竞争格局的结构性特征。

三巨头地位稳固,但份额持续被侵蚀。根据《Tire Business》2025年数据,全球排名前三的轮胎企业(米其林、普利司通、固特异)全球市场占有率已下降至35%——比2000年的约50%下降了15个百分点。这是一个非常显著的结构性变化,意味着过去20年间,中小企业和新兴市场品牌成功地蚕食了巨头们的市场份额。中国(含中国台湾)入围75强的企业数量已增加至39家,占据半壁江山以上。

赛轮年报对行业格局演变给出了三个层次的精准描述:

① 海外头部轮胎企业:受市场竞争及成本压力攀升等因素影响,战略逐步收缩,剥离低毛利率业务板块,进一步强化高附加值领域的竞争优势。典型案例如固特异出售部分零售业务、倍耐力聚焦18寸以上超高端市场。

② 中国轮胎企业:受国内市场竞争白热化、海外贸易形势复杂化等因素驱动,不断推进全球化产能布局与市场拓展。赛轮年报特别提到一个关键趋势——「轮胎行业上游企业同步推进海外本地化布局,推动中国轮胎产业链协同出海,国内轮胎企业的全球市场份额与行业影响力稳步提升。」

③竞争格局从「存量博弈」走向「结构重塑」:国际巨头凭借技术、品牌、产能与渠道优势仍占较高份额,但中国轮胎企业凭借高性价比和持续加码的技术创新投入,正在推动全球轮胎行业的市场份额、销售价格与供应链不断重构。

从具体企业的排名来看(《Tire Business》2025年度榜单):米其林(法国,256亿美元)蝉联第一,普利司通(日本,248亿美元)紧随其后,固特异(美国,174亿美元,含固铂)居第三。第二梯队包括大陆/马牌(125亿)、倍耐力(82亿)、住友橡胶(72亿)、韩泰(68亿,全球第7)、横滨(62亿,全球第8)。中国企业方面,中策橡胶(2025年营收449.56亿元,全球前十)是中国轮胎营收规模第一,赛轮轮胎(2025年营收367.92亿元,全球第10)是中企中国际化程度最高的——英国《Tyrepress》和《Tire Business》两份权威榜单均将赛轮排在全球第10位,《中国橡胶》杂志将其列在2025年度中国轮胎企业第2位。玲珑(全球第17)、森麒麟(全球第29)紧随其后。

从各家的年报中对行业趋势的分析中我们提炼了六个重要方向,我们来逐一解读其对投资判断的含义:

①趋势一:全球新能源汽车转型催生轮胎行业新机遇。赛轮的判断是,新能源车轮胎替换周期更短(磨损速度快20%-30%),替换市场将迎来结构性扩容。这是行业未来3-5年最大的增量逻辑。

②趋势二:轮胎产业全周期智能化转型加速。2026年1月,工信部等八部门联合发布《人工智能赋能制造业重点行业转型指引》,明确提出加快推进AI技术在制造业的融合应用。赛轮年报指出,AI技术将在轮胎研发、生产、供应、销售、服务、管理的全生命周期实现深度赋能,推动轮胎工厂向无人化、黑灯化方向升级。赛轮自建的「橡链云」工业互联网平台正是这一趋势的先行者——目前已链接超过10万家门店,5G智能工厂能实现35秒成型一条轮胎。

③趋势三:轮胎产品更加聚焦绿色低碳环保。在「碳达峰」「碳中和」目标指引下,部分轮胎企业已成功研发出可持续性材料含量达60%-70%的环保概念胎,并计划进一步提升至100%可持续材料。海外市场对碳足迹和循环利用提出了更高的准入要求,这既是挑战也是壁垒——缺乏绿色技术积累的中小企业将被淘汰,而提前布局的企业将获得差异化的竞争优势。

④趋势四:消费属性持续凸显,竞争从产能转向品牌。赛轮年报对这一点着墨甚多:国内头部轮胎企业正在逐步摆脱传统产能成本竞争模式,将发展重点聚焦于产品、渠道与品牌的多维度升级——产品端聚焦高端化与新能源化,渠道端推进线上线下一体化,品牌端抢抓乘用车自主品牌崛起的战略机遇。这是一条从「中国制造」到「中国品牌」的必经之路。

⑤趋势五:全球贸易形势日趋复杂。赛轮年报用了相当大的篇幅描述2025年的国际贸易环境:「限制性贸易干预增多、市场准入规则趋严」。具体来看——美国对进口轮胎维持高关税;欧盟委员会于2025年5月启动对中国乘用车和轻卡轮胎的反倾销调查,11月又启动反补贴调查;英国、哥伦比亚、巴西、埃及及欧亚经济联盟等国家和国际组织也相继采取了贸易救济措施。正是在这样的背景下,「海外建厂」从可选项变成了必选项——这也是赛轮持续加码全球化产能的根本逻辑。

⑥趋势六:全球最低税准则(15%)重塑跨国企业投资逻辑。OECD的全球反税基侵蚀规则已在越南、中国香港等多地完成本地立法落地,未来15%的全球最低有效税率将成为大型跨国企业的硬性标准。对轮胎企业而言,这意味着海外工厂的税收优惠优势可能逐步收窄,盈利贡献需要重新评估。但另一方面,先行建厂的企业已经锁定了地理布局上的「先发卡位」优势——即使税收优势减弱,靠近终端市场和原材料的物流成本优势依然存在。

04 赛轮管理层及发展史

投资是对人的投票。一家企业的灵魂,是由创始人和管理层塑造的。赛轮最核心的人物是实际控制人——袁仲雪。根据赛轮2025年年报和2011年IPO招股说明书,袁仲雪1955年出生,青岛科技大学教授出身,现任国家橡胶与轮胎工程技术研究中心主任,这里散户投资者的建议是把公司管理层所有公开的访谈、股东会等公开资料都看一下,了解一下创始人和管理层是否真的言行一致。

在中国的轮胎产业格局中,「青岛科技大学系」是一个独特的存在——这所大学的橡胶与轮胎工程学科沉淀了超过70年的技术积累,培养了大量的行业人才。袁仲雪从学术界走向产业化的经历,决定了赛轮与一般民营轮胎企业的根本差异:它的技术基因来自长期的基础研究积累,而非纯粹的市场嗅觉。除了赛轮,袁仲雪还是软控股份(002073.SZ,中国橡胶机械龙头企业)的实际控制人——赛轮的设备供应、技术研发和产业化生产形成了一个紧密的「产学研」一体化的生态闭环。

赛轮2025年年报同时披露,公司现任董事长和CEO为刘燕华(女,1984年生),是从公司内部成长起来的专业管理人才。管理层核心团队平均在职年限超过10年,结构稳定。2025年公司员工总数25,128人,其中研发人员3,078人(占比12.25%,博士22人/硕士383人/本科1,432人),拥有有效专利2,441项(发明专利212项),累计制定或修订标准231项——这些数据体现了赛轮对技术积累的重视。2025年研发费用达到11.47亿元,占营业收入3.12%,同比增长13.29%,在轮胎行业中处于较高水平。

回到归江「年表法」的视角,以下是赛轮在关键战略节点上的选择及其背后的历史背景:

▸ 2002年:赛轮在青岛成立。IPO招股书记载,赛轮前身「赛轮示范基地」注册于2002年11月18日,最初定位就选择了全钢子午线轮胎这一当时国内尚属「高端」的赛道,而非从斜交轮胎起步。

▸ 2009年:联合青科大和软控股份成立「国家橡胶与轮胎工程技术研究中心」。在当年美国对中国轮胎实施特保案的巨大压力下,大多数企业选择收缩,赛轮选择逆势加码研发——液体黄金技术的第一颗种子在此时埋下。

▸ 2011年6月22日:上交所A股上市(发行价6.88元/股),募资6.74亿元,成为「中国首家A股上市的民营轮胎企业」。

▸ 2012-2013年:在越南西宁省福东工业园建设并投产中国轮胎企业第一个海外工厂。2025年赛轮越南子公司实现营收94.51亿元、净利润16.03亿元,是公司盈利能力最强的单一基地。

▸ 2018年:全球首条液体黄金轮胎量产。液体黄金(EVEC胶)采用化学炼胶法在分子层面实现了填料的均匀分散,从根本上打破了轮胎滚动阻力、抗湿滑性能和耐磨性能三者难以兼得的「魔鬼三角」——这是继1946年米其林发明子午线轮胎之后,轮胎行业在材料学层面最具里程碑意义的技术突破。

▸ 2021-2025年:全球化产能进入冲刺期——2025年内,印尼(5月)、墨西哥(5月)首胎下线,埃及(8月投资建设)、沈阳新和平(9月)、潍坊(11月)等项目接连推进。赛轮年报总结道:公司是「目前海外布局产能规模最大的中国轮胎企业」,海外规划产能为全钢胎1,110万条、半钢胎6,200万条、非公路轮胎11万吨。

分红方面,赛轮2025年合计分红10.85亿元,分红率30.80%(归母净利润35.22亿元)。近三年累计现金分红28.94亿元,分红率81.30%。在产能高速扩张的阶段仍然保持了较高的分红比例,分红也早已超过了募资金额,管理层在资本配置方面相对友好。

05 赛轮的主要业务与产品

理解一家制造型企业的商业模式,最直观的方法就是看它「做什么、卖什么、赚多少」。根据赛轮披露的业务数据,为我们提供了丰富的定量分析基础,当然了详细的财务分析我们下一篇再细述赛轮赚多少的问题。

赛轮的产品线按应用领域可划分为三大类:

①半钢子午线轮胎(PCR):可实现产能7,380万条,产能利用率91.08%,销量增速最快。PCR是赛轮近年来最重要的增长引擎,核心驱动力包括海外替换市场、新能源车配套需求(液体黄金轮胎已获欧盟AA级标签认证)以及液体黄金带来的价格溢价(平均售价比普通轮胎高15%-20%)。

② 全钢子午线轮胎(TBR):可实现产能1,556万条,产能利用率92.94%。起家业务,越南和国内(沈阳/东营/潍坊)产能协同供应全球。TBR客户以物流企业为主,购买决策更注重经济性。

③非公路轮胎(OTR):可实现产能23.80万吨,产能利用率80.25%。毛利率显著高于PCR和TBR,赛轮自主掌握了从49吋到63吋全系列巨型子午线工程轮胎的核心技术。2025年11月,赛轮潍坊工厂投资建设年产5.14万吨非公路轮胎项目,东营华东试验场建设完成国内首个非公路轮胎专业测试平台——这两个布局显示了赛轮对OTR赛道的高度重视。

公司旗下共有轮胎产品主要有“赛轮”“路极”“黑鹰”“锐科途”“黑骑士”“赛维”“迈驰” 等品牌,产品销往欧、美、亚、非等 180 多个国家和地区。

赛轮2025年年报详细披露了分产品与分区域的收入结构:轮胎产品总收入364.03亿元,其中境内收入81.77亿元(同比+8.28%,毛利率20.77%),境外收入282.26亿元(同比+18.54%,毛利率25.75%),境外营收占比高达77.6%。从销售渠道来看,经销渠道营收329.88亿元(同比+13.65%),其他渠道34.16亿元(同比+46.20%)。

06 行业壁垒与风险认知

价值投资不仅需要看准机会,更需要清晰地识别风险。各家企业也不约而同地强调了以下核心风险:

①第一层风险:原材料价格波动。赛轮年报显示原材料占总成本的81.30%,天然橡胶是最大的单一成本项(2025年采购量52.11万吨,价格同比+7.96%)。天然橡胶受东南亚产区气候、病虫害和割胶意愿影响极大,历史上价格在7,000元/吨到32,000元/吨之间剧烈波动。尽管2025年合成胶(-6.96%)和炭黑(-16.77%)的下行部分对冲了天然胶的涨幅,但这种「东方不亮西方亮」的对冲效应并不可靠——当天然橡胶大幅上涨时,合成胶往往也会跟随走强。赛轮的应对策略包括大宗采购锁价、海外橡胶资源就近采购以及配方技术提升(减少对天然橡胶的依赖)。

②第二层风险:贸易壁垒与地缘政治。赛轮年报以大量篇幅描述了2025年全球贸易环境的恶化——不仅是美国维持高关税,欧盟于5月和11月分别启动了反倾销和反补贴调查,英国、哥伦比亚、巴西、埃及等多个国家和国际组织也相继采取了贸易救济措施。海外建厂虽然可以规避关税,但海外工厂本身也面临东道国政策变化、劳动力成本和贸易关系的不确定性。此外,全球最低企业税率15%的实施将逐步削弱海外工厂的税收优惠优势。

③第三层风险:国内外市场竞争加剧。赛轮年报对竞争态势的描述十分坦率——「整体市场集中度相对分散,呈现出多维度、多层次的动态竞争态势」。国际轮胎巨头凭借资本实力、研发投入和品牌影响力仍占较高份额,中国本土企业通过技术升级与产能扩张快速崛起,但国内中小企业产能过剩问题依然严重——当行业景气度下行时,低价竞争的冲击力不可低估。

但风险与壁垒是一体两面的。上述风险恰恰构成了行业的高进入壁垒——新进入者需要同时具备巨大的资本投入(一条年产100万条半钢胎产线投资约3-5亿元)、复杂的全球认证体系、稳定的供应链管理和应对贸易摩擦的全球化布局能力。正是在这些壁垒的筛选下,中国轮胎行业的「洗牌」正在加速——从高峰时期超过500家企业,到目前已降至不足200家。龙头企业的集中度提升,是价值投资者乐于看到的趋势。

07 总结与下一步研究计划

本篇从行业格局、市场规模、竞争态势、管理层和业务结构、行业壁垒和风险六个个维度,以各家企业的公开资料为出发点,构建了对赛轮及其所处赛道的基础认知框架。

文章的下一步将进入「硬核区」——竞争优势与财务分析,敬请继续关注。