尽管规模的光环很耀眼,但在高端光刻胶、高纯度靶材、航空发动机高温合金单晶叶片等关键领域,国产化率仍不足。我国新材料产业大而不强的结构性短板,在 AI 时代的尖端竞争中被骤然放大。

1.新材料产业必须扛起的核心骨架

1.新材料产业必须扛起的核心骨架过去很长一段时间里,新材料都被视作装备、芯片、新能源产业的配套辅料,处在被动服务的位置。“十五五”规划纲要的表述,彻底扭转了这一认知。

“十五五”规划纲要将高端新材料单独列入重点突破专栏,明确点名加快高纯石英、高温合金、超高纯金属、先进陶瓷、超导材料等品类技术攻关,高端新材料被提升到与集成电路同等重要的战略位置。

新材料与集成电路、新型显示一样,列为了新兴支柱产业。

通俗来说,过去是下游产业需要什么,材料被动量产。如今,新材料的技术突破能够反向定义新能源、AI 算力、航空航天整条产业链的上限。新材料正在从“有没有”的产业配套逻辑,切换为“强不强”的国家战略博弈。

2.AI 对新材料研发的影响几何?

2.AI 对新材料研发的影响几何?传统新材料研发被称为“十年磨一剑”,海量配方反复配比、上万组实验逐一试错,一款新材料从实验室到工业化落地,普遍需要5至20年,成本高、成功率低。

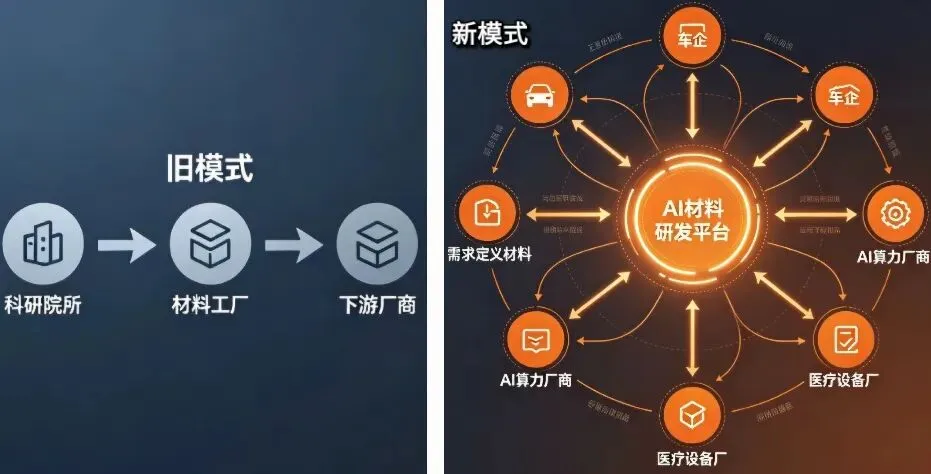

传统的产业链逻辑是“科研院所研发→材料厂量产→下游厂商采购”的单向线性模式。

AI 普及之后,这套逻辑就不一样了,因为逆向创新模式正在兴起。

车企、AI 服务器厂商、医疗器械企业等终端应用方直接抛出极限性能指标,由材料企业依托 AI 工具定向定制开发专属材料。

竞争维度也随之从单一产品比拼,全面升级为材料数据集、AI 仿真模型、行业测试标准的规则制定权争夺。

像深势科技的“需求-设计-制备”的全新链条服务,正在让下游企业从被动挑选变为主动定义。京东方与康宁围绕玻璃基封装载板的联合研发,本质上也是典型的逆向创新。

然而,国内产业链仍存在一个核心卡点,那就是高质量标注材料实验数据分散在各大高校、材料厂、晶圆厂手中,互不互通。

如何打破数据孤岛,同时不触及企业的核心数据安全底线,成为产业智能化的关键命题。

3.三类材料企业的差异化破局路径

3.三类材料企业的差异化破局路径趋势已经清晰,但不同体量的企业不能照搬同一套打法。

当前最大的卡点不是缺乏算法模型,而是高质量标注实验数据零散分布、互不联通。所以帮助企业既不泄露原始数据,又能联合训练行业通用AI模型才是正途,这正是华为、中铝等企业正在推进的破解数据孤岛路径。

大型龙头材料企业的切入点是布局“材料 + 装备 + 算法”全栈能力,以实现从数据、设备到生态的全面跃迁,这更是中国新材料产业完成从“规模领先”到“创新引领”跨越的关键。

专精特新中小企业的发力点在于深耕单点赛道,在精细化工这个长坡厚雪的细分领域,控制成本优势的基础上做好技术迭代,才是真正的护城河。聚焦光刻胶配套树脂、固态电池电解质、射频特种陶瓷等刚需品类,或许是它们的出路。

技术初创企业需要发挥的是自身在不设限的学科交叉创新上的独特优势,瞄准前沿赛道做颠覆性突破,或输出模块化的 AI 研发服务工具。初创团队的优势在于没有存量产能包袱,可轻装上阵,零起点就可以享受 AI 能力的红利。

从实验室到市场,技术转化最大的堵点在于中试验证环节。走好中试转化和产业应用的最后一公里,让创新成果真正支撑产业发展,是材料领域发展的重中之重。

与此同时,联合下游头部客户共建联合实验室,材料验证与试产环节前置,缩短客户漫长的认证周期愈发重要,而AI 驱动的预测算法与自动化实验的闭环,有望大幅缩短从配方到中试定型的时间周期。

在 AI 参与材料配方设计与工艺优化的过程中,算法方、实验方与材料生产方的成果归属极易产生争议。企业一定要在合作初期即以书面协议明确专利划分与收益分配机制,避免技术突破后陷入内耗。这也是行业从粗放扩产走向精细创新必须跨越的一个关键关卡。

如今,传统的规模逻辑正在失效,新材料的竞争,已经悄然从元素周期表下沉到了二进制代码,从试错法到 了AI 计算法,从比拼建厂速度到了比拼算法迭代阶段,你准备好了吗?

如今,传统的规模逻辑正在失效,新材料的竞争,已经悄然从元素周期表下沉到了二进制代码,从试错法到 了AI 计算法,从比拼建厂速度到了比拼算法迭代阶段,你准备好了吗?当欧美材料巨头纷纷加码材料大模型、自动化实验机器人,中国新材料产业的决策者和从业者必须回答一个问题:拿啥定义下一个时代的新材料话语权?