申万二级行业13--航空装备(护城河视觉下的企业财报拆解版)

你知道一架战斗机里面哪个零件最 贵吗?

不是发动机,不是雷达,而是那些你看不到摸不着的材料,比如机翼皮上的碳纤维浸料。一公斤卖几千块,比白银还贵,而且全中国能稳定供货企业,也就那几家。上游,原材料和零部件。比如高温合金,钛合金,碳纤维复材,这些大多数是技术垄断。就好比你去吃日料,最贵的不是师傅的手艺,是那块空运过来的蓝旗金枪鱼。中游,搞份系统配套。发动机、航电系统,机电系统,相当于餐厅的后厨,食材来了,你得把他做成端上桌的菜。下游,整机总装,就是那发动机,机翼,航电,外壳一股脑都拼一起。最后交付一整架飞机。你猜哪一个环节最赚钱?

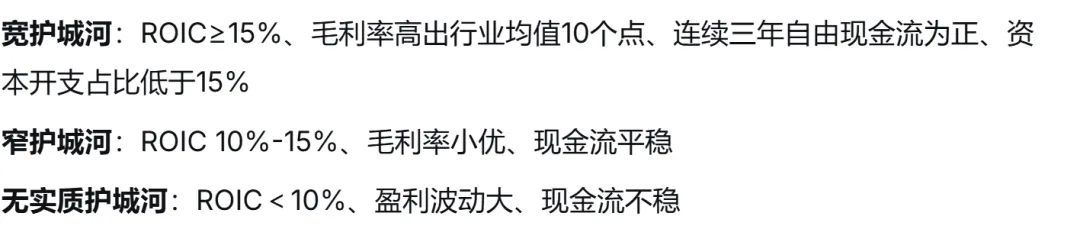

这一行业的护城河。简直比军工届的茅台还要深,有意思的地方在于,护城河不是挖出来,而是熬出来。头一条河,技术河,深得离谱。举个例子,航空发动机涡轮叶片,工作温度1500度,转速每分钟上万,还能连续运转几万个小时不出毛病。外行人看图纸,内行全是几十年试错攒下来的。别人想抄?第二条 河,牌照和资质,花钱还买不到。保密资质,武器装备承制资质,装备承制单位名录,全套下来,没个三五年,估计都不下不来。第三条河,客户锁定,一锁就是二十年。一个型号的战斗机,从立项到服役就是十五年,供应商哪敢换。重新验证又要一个五年。一旦进去,几乎就是终身制。我问你,这样的生意,你是不是也想做?

上游复材、中游航电机电、中游发动机、下游歼击机、下游运输机+大飞机。第一家

各位读者,你知道一家歼击机身上,碳纤维复材用了多大比重吗?超过30%。该企业就是做这个,复合航空材料。它的客户是谁?沈飞,西飞,成飞,航发动力,全是主机厂和发动机。它算哪个级别?窄护城河。但是它护城河很深。就向你家小区的物业,合同一签就是很多年,业主想换?得3分2业主同意,基本没戏。你猜最大风险是什么?体量太小。也就导致什么?如果复材配套慢于预期,那么它增长故事就说不下去。有的读者会想知道,为什么没有介绍股东?没有介绍主营业务?这点在航空,或者军工体现得明显。这一行业几乎没有民营,多数是央企控股,加上每一家企业几乎代表整一个业务,很少副业。第二家

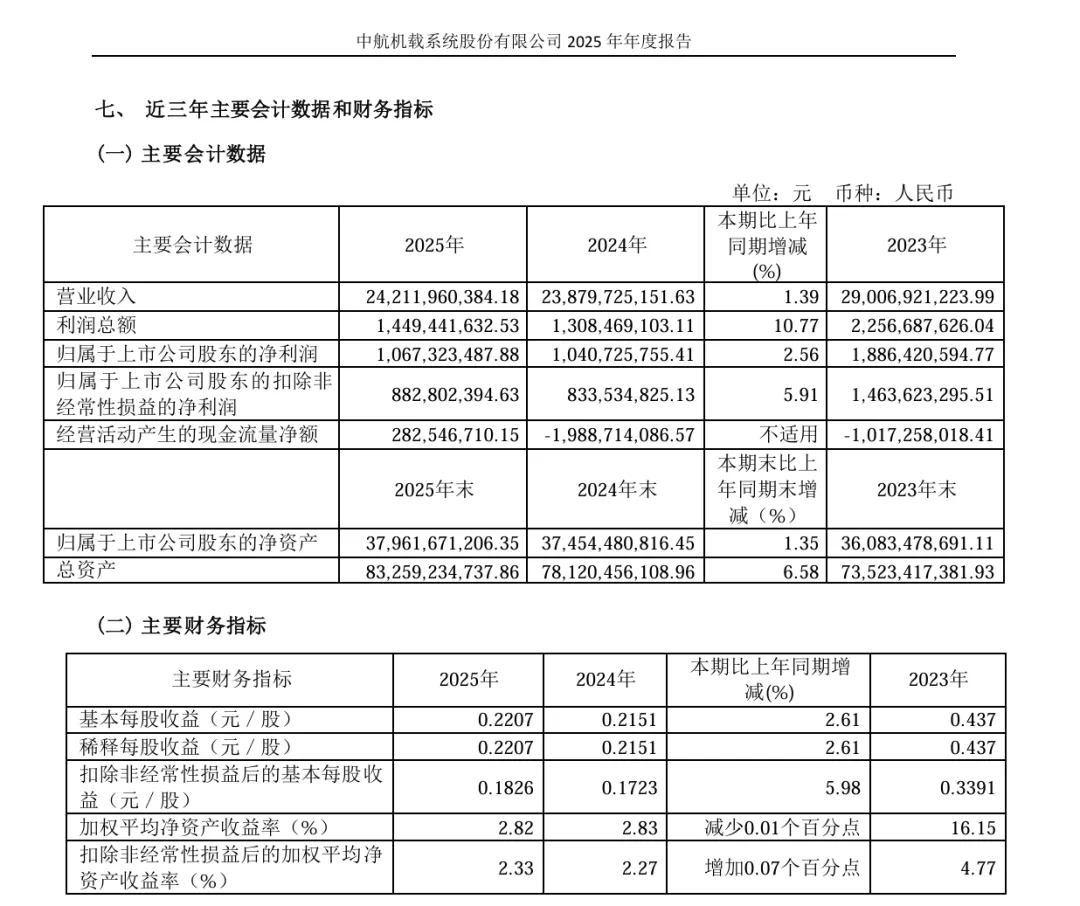

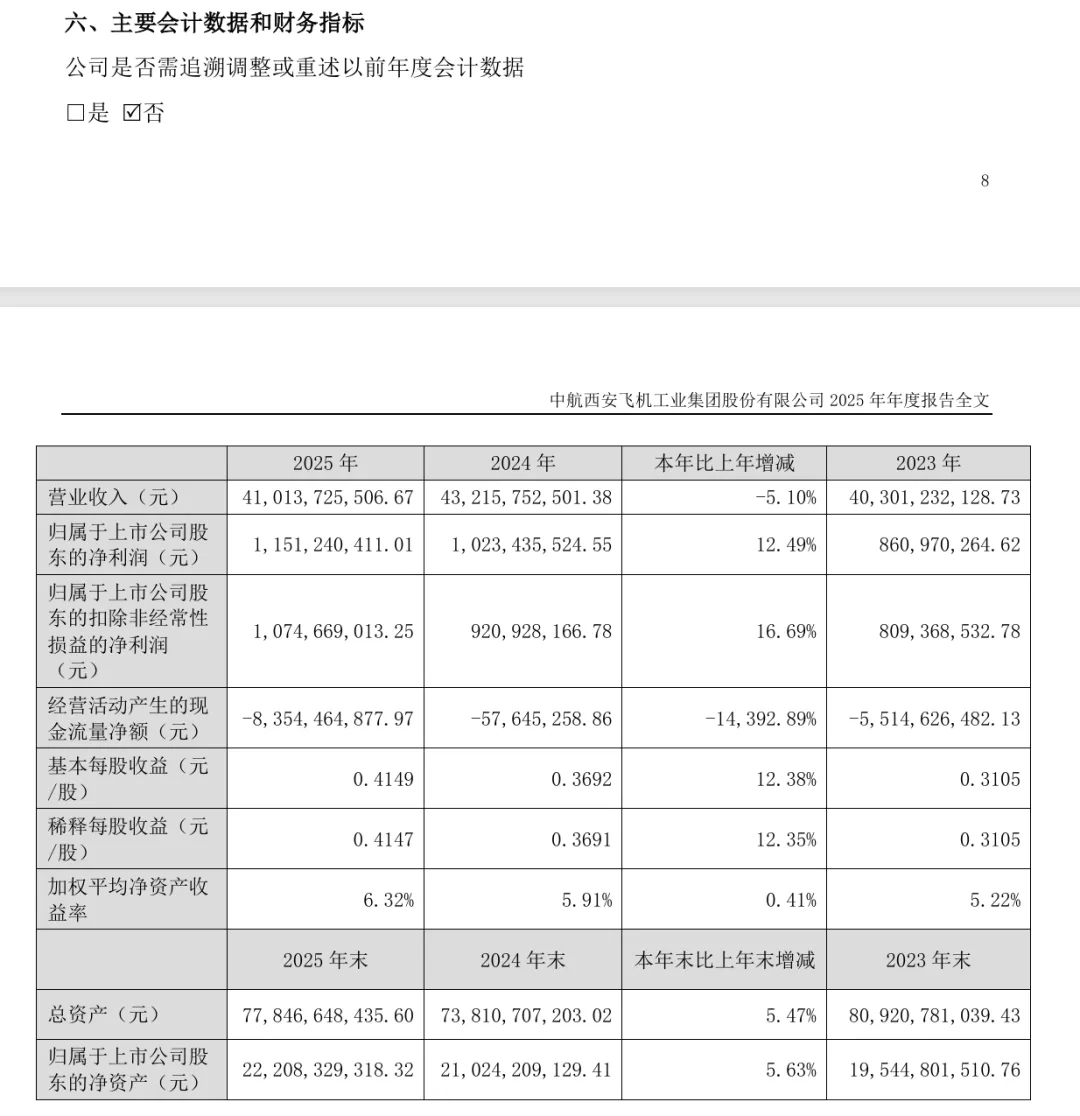

这家企业属于后厨总管,啥都管。飞机从起飞到降落,中间所有跟电和机械相关的都归它管。全国独一份,没有第二家。那它属于什么级别?窄护城河。有意思地方在于,它很接近宽护城河。可惜指标被子公司和回款慢拖后腿。问你一句,你觉得航电系统和发动机,哪个更难替代?答案都是很难。发动机至少还有第二家备选,但航电系统全国只有这一家。第三家

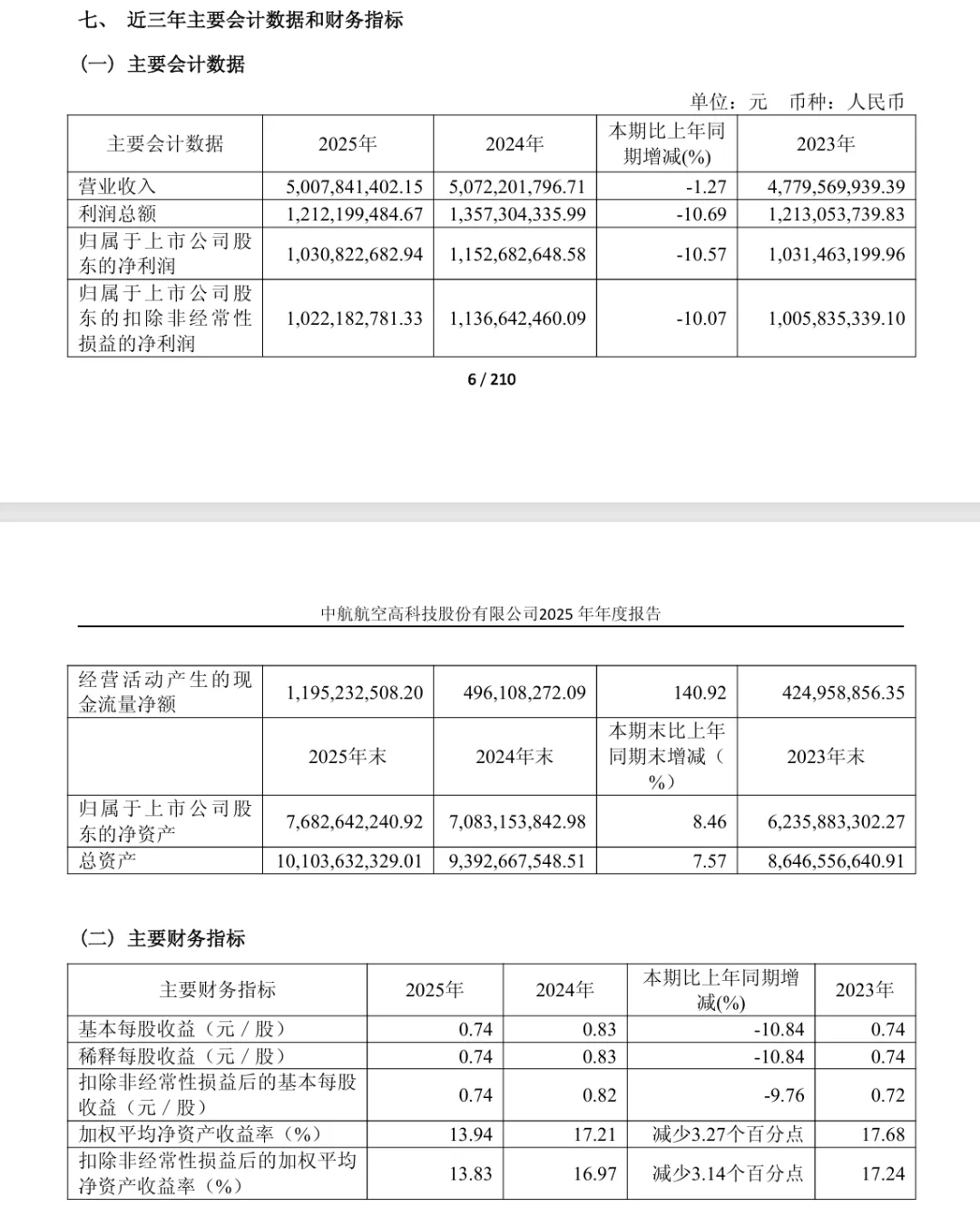

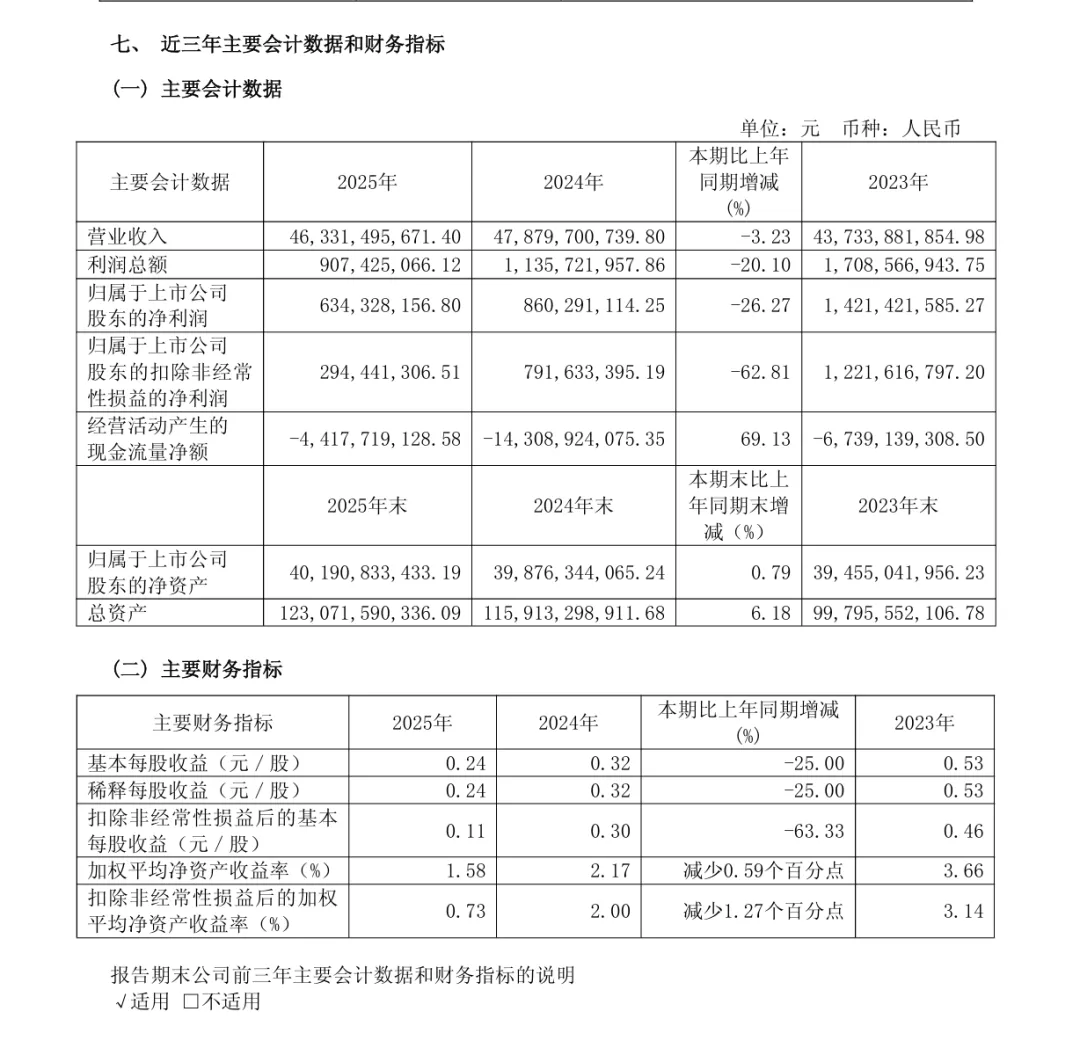

人称中国版本罗尔斯罗伊斯,国内唯一能造全谱系航空发动机企业。歼击机-20、运-20等新一代主力军机心脏都是它来造,客户想换?好像真没第二家可选。欸,不对,没有一条达标,那是不是就是无护城河?还真不是。护城河是战略级别的,全国这么大,能干一件事就只有这家。利润表和现金难看,是新产品在爬坡,老产品交付节奏被打乱。26年计划营收+8%。那它算什么级别?指标上勉强算窄,定性分析上实际比谁都宽护城河。要不咱们在这立个flag,五年后再看这家公司,应该能上15%。为啥?现在没量是军工定价机制压着,一旦军民融合,放量,利润弹性可能是今天介绍的几家里面最高。第四家

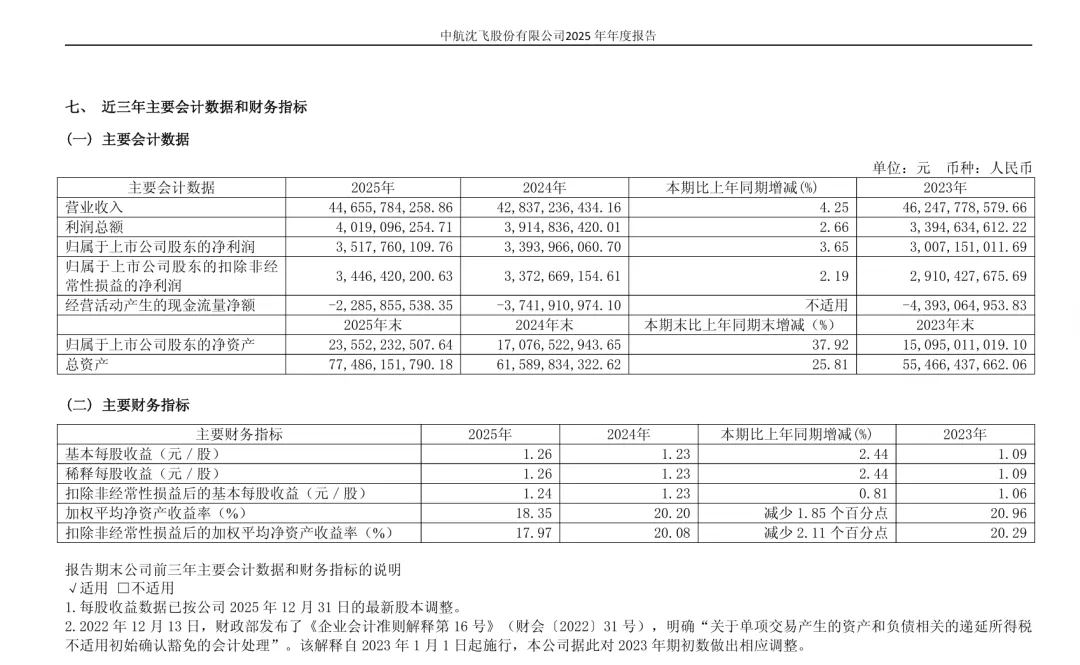

不少隐形战斗机都是由他来总装。属于空军的顶梁柱。财报显示海外订单已经启动。那它属于什么级别?窄护城河。什么?毛利率不高?不是它不想赚,而是军品定价就是这样。你说它值不值现在的估值?歼击机国内外订单才开始,未来几年它的业绩确定性最高。第五家

大型运输机,轰炸机-6、空警-500,加上国产大飞机C919中机独身供应商,看起来名片很响亮。它属于什么级别?无实质护城河。运输机毛利率不如战斗机,C919还在亏损。为什么亏?量不够。一旦C919能年产200架,该企业就能扭亏为盈。你觉得C919未来十年能卖多少架?有券商预测3000架,如果成真,那该企业收入至少翻两番。当然,这个故事还是只是故事。来,我们汇总一下

- 订单节奏。军工行业利润表有延迟,你可以理解为先交货后收钱。从订单下发到确认为收入中间相隔一两年。

- 看现金流拐点。再大的宏观叙事,离不开稳定现金流,包括这次的space。

如果让你从上面五家选一家,你会选谁?

不知道你听过“剃须刀+刀片”的商业模式没,刀架不赚钱,刀片才赚钱。风险提示:军工订单节奏波动、回款周期拉长、定价机制改革、民机认证慢。以上仅个人分析,不构成投资建议,仅供参考。