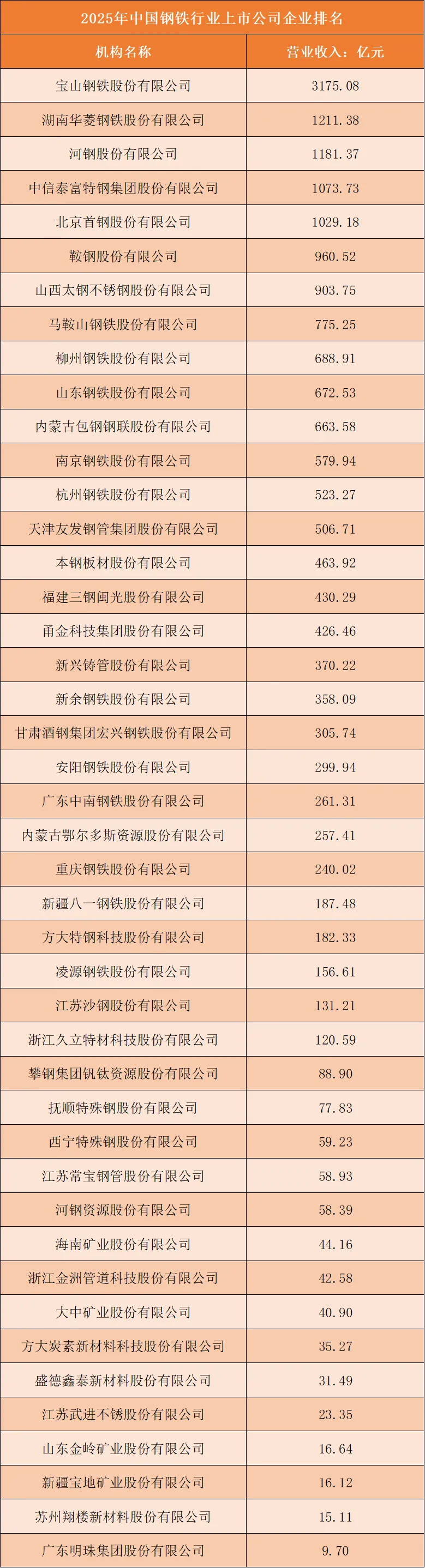

营业收入呈现出显著的“头部垄断、梯队分明”格局

2025年中国钢铁行业上市公司营业收入呈现出显著的“头部垄断、梯队分明”格局,行业集中度高,营收规模差距悬殊。

宝山钢铁以3175.08亿元的营业收入高居榜首,大幅领先第二名湖南华菱钢铁(1211.38亿元),成为行业营收的绝对龙头;河钢股份、中信泰富特钢、北京首钢、鞍钢股份营收规模均突破900亿元,构成行业第一梯队,合计营收占榜单总额的近四成;马鞍山钢铁、柳州钢铁、山东钢铁等企业营收在600-900亿元区间,形成第二梯队;而凌源钢铁、江苏沙钢股份、浙江久立特材等企业营收不足200亿元,河钢资源、海南矿业、大中矿业等上游资源企业营收规模不足100亿元,广东明珠集团仅实现9.70亿元营收,与头部企业差距超300倍。

从业务结构来看,第一梯队企业多为全流程综合钢企,具备铁矿石、焦炭-冶炼-轧制-深加工全产业链布局,产品覆盖普钢、特钢、高端板材等多品类,且拥有全国性乃至全球化的市场布局,抗风险能力和营收稳定性较强;第二梯队企业多为区域龙头钢企,以普钢产品为主,依托本地市场需求形成规模优势,但全国性市场影响力有限;而营收靠后的企业多为上游铁矿石采选、钢管制造或细分特钢企业,业务聚焦单一环节或细分赛道,营收规模受上游资源价格波动、下游市场需求变化影响较大。

整体而言,当前钢铁行业营收格局呈现出“强者恒强”的马太效应,头部企业凭借规模效应、全产业链布局和多元化产品结构,在市场竞争中占据主导地位,营收向头部集中的趋势明显;中小规模企业和细分赛道企业则面临市场份额被挤压、成本上涨等多重压力,营收增长动力不足,后续随着行业供给侧结构性改革深化、产能优化整合及环保政策趋严,行业营收集中度将进一步提升,资源和市场份额将持续向头部优势企业倾斜。

根据申万A股上市公司分类,2025年中国钢铁行业上市公司营业收入排名如下:

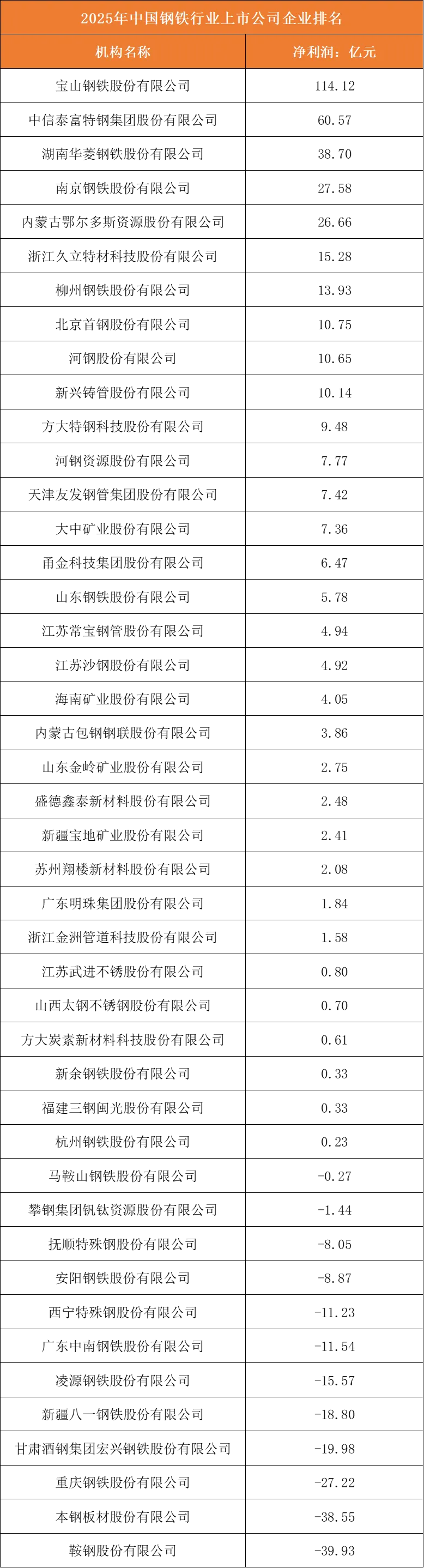

净利润呈现出极端分化的格局,行业盈利高度集中于少数龙头企业

2025年中国钢铁行业上市公司净利润呈现出极端分化的格局,行业盈利高度集中于少数龙头企业,近半数企业陷入亏损,“马太效应”十分显著。宝钢股份以114.12亿元的净利润高居榜首,大幅领先第二名中信泰富特钢(60.57亿元),成为行业盈利的核心支撑;湖南华菱、南京钢铁、内蒙古鄂尔多斯资源净利润均突破25亿元,构成盈利第一梯队,这类企业凭借全产业链布局、高端产品占比高或资源成本优势,在行业下行周期中仍保持较强盈利韧性。而榜单尾部企业则普遍陷入亏损,鞍钢股份亏损达39.93亿元,本钢板材、重庆钢铁、甘肃酒钢宏兴等企业亏损额均超过15亿元,部分营收规模靠前的区域钢企因成本管控不足、产品结构单一或区域市场需求疲软,未能实现盈利。

营收规模与盈利能力并非完全正相关,特钢龙头中信泰富特钢、上游资源企业内蒙古鄂尔多斯资源净利润表现亮眼,部分传统普钢企业则受市场波动影响陷入亏损,反映出产品结构、成本控制和资源禀赋对盈利水平的决定性影响。

当前钢铁行业盈利格局呈现“强者恒强、弱者出清”的态势,头部企业凭借技术、成本和产业链优势巩固盈利壁垒,中小钢企和传统普钢企业面临较大经营压力,后续随着行业供给侧改革深化与产能优化整合,盈利资源将进一步向优势企业集中。

根据申万A股上市公司分类,2025年中国钢铁行业上市公司净利润排名如下: