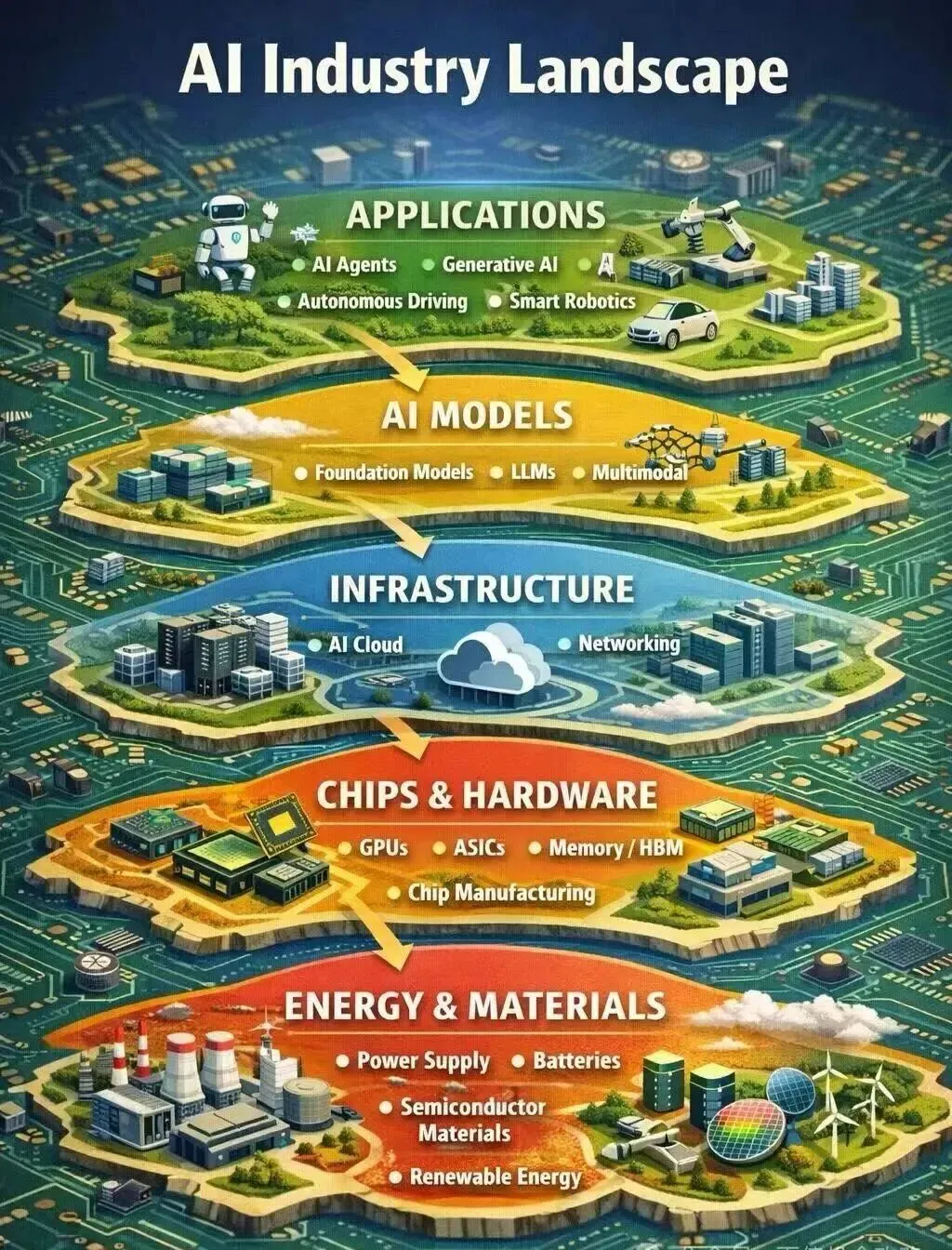

一、AI时代向上增长的核心行业

当前上行曲线主要集中在“算力基建”、“智能应用”与“硬科技替代”三大主线:

1). AI基础设施与算力链:包括高端芯片(GPU/ASIC)、光模块、液冷散热、先进封装及国产算力底座。AI资本开支持续超预期,该环节具备确定的供需缺口与高景气度。

2). 具身智能与高端装备:涵盖人形机器人、工业机器臂、精密减速器及智能产线调度系统。兼具机械控制与AI算法能力的复合型制造环节增长迅猛,替代传统低端机械需求。

3). 垂直领域AI应用与数据要素:聚焦医疗AI(药物筛选、诊断辅助)、金融智能投研、工业软件(CAD/CAE/EDA)。掌握垂直行业数据闭环、能实现业务流程自主执行(AI Agent)的企业增长最快。

4). 能源与资源配套:AI算力爆发带动电力设备、新型储能、铜铝等关键金属需求,形成“AI+能化”的哑铃型增长极,具备供给端稀缺性支撑。

二、中国工业企业实现可持续增长的策略

在产业投资中,希腊字母 α(阿尔法)、β(贝塔)与 Smart β(聪明贝塔)构成了一套精妙的 "收益密码"。这三个概念不仅是现代投资理论的重要基石,更成为投资者构建组合的核心工具。“贝塔”可以理解为分享整个市场带来的收益,“阿尔法”是指通过自己的能力获得的超额收益。在过去的“贝塔”时代,制胜法宝往往是跟风模仿随大流、“快复制”、“跑马圈地、规模为王”;在未来的“阿尔法”时代,则需要“修炼内功”、“深耕细分”和 “有的放矢”。

工业企业需从依赖宏观红利的“贝塔式增长”转向依靠内功的“阿尔法式增长”,具体路径如下:

中国工业企业要实现三种增长模式,需要结合自身发展阶段与资源禀赋,选择适配的落地方案,三种增长模式的具体实现路径如下:

一、阿尔法增长:构建护城河,实现超额收益

阿尔法增长的核心定义是通过企业自身能力创造高于市场平均水平的超额利润增长,适用于具备一定基础、追求差异化竞争的工业企业,具体实现路径为:

1.1). 选对增长赛道:将资源向高潜力新兴赛道倾斜,生成式AI是当前最重要的增量赛道之一,工业企业可优先布局AI+工业融合领域,比如开发工业大模型、智能生产解决方案,有望解锁万亿级的增量价值。

1.2). 重构商业模式:摒弃过去"跑马圈地、规模为王"的粗放发展模式,转向盈利性增长,重点聚焦现金流生成和高质量收入,修炼内功提升运营效率。从卖产品到卖服务:通过物联网与数据沉淀,提供全生命周期管理、预测性维护等增值服务,提升客户粘性与复购率,平滑周期波动。

1.3). 打造差异化能力和核心竞争力:加大研发投入,深耕细分市场,培育真正的技术优势,通过差异化竞争甩开同行,获得超出行业平均的利润水平和定价权;同时需要锻造韧性,培养抵御周期风险、逆势增长的能力,应对不确定性环境。

1.4). 推动数字化转型:完成核心业务数字化改造、打造数字化新业务,实现技术架构现代化,通过数字化提效降本,支撑阿尔法增长落地。

1.5). 借助AI重塑全要素高效协同:不止于“+AI”,而是用AI重构研发、生产、供应链全流程。例如利用AI进行预测性运维、柔性排产、质量视觉检测,显著降低边际成本,提升人效。淘汰纯流程化岗位,引入懂业务又懂AI的复合型人才,建立敏捷组织以快速响应市场变化,避免被技术迭代淘汰。

二、贝塔增长:顺势而为,卡位高景气赛道

贝塔增长的核心定义是分享行业/市场整体增长红利,获得与市场趋势匹配的稳健收益,适合传统工业企业依托成熟赛道实现稳定增长,具体实现路径为:

2.1). 利用国家政策与周期:关注国家“十五五”规划中关于新质生产力、设备更新、绿色转型的政策导向,在新能源、高端制造等政策扶持周期中扩大产能或市场份额。

2.2). 绑定景气赛道:聚焦工业4.0、智能制造等国家政策支持的高景气赛道如嵌入AI产业链,分享行业整体增长红利,比如当前工控自动化、流程工业智能化都处于需求扩张期,整体市场规模保持稳定增长。将自身产品或服务切入AI算力、数据中心或机器人供应链,享受行业整体扩容带来的需求外溢。

2.2). 完善产业布局:以核心业务为基石,向上下游延伸拓展能力边界,比如工控企业可以向下拓展自动化仪表、向上拓展工业软件,打造"一体两翼"的增长曲线,同时从优势行业向造纸、制药、冶金等其他流程型行业跨领域拓展,打开增长空间。

2.3). 推进国产替代:抓住制造业升级、进口替代的市场机遇,从中低端产品向高端产品转型,提升国产化渗透率,分享国产替代带来的市场增量。

2.4). 保持规模优势:在行业增长周期中持续巩固规模优势,依托规模效应稳定成本,跟随市场增长获得稳定收益。

2.5). 升级出口结构:借助全球产业链重构,将产品从低端代工转向中高端出海(如“新三样”、集成电路等),获取外需结构性红利。

三、聪明贝塔(Smart Beta)增长:规则化投资策略获取超额稳健收益

聪明贝塔是介于阿尔法和贝塔之间的复合型增长投资策略,核心是通过规则化的因子优化,兼顾风格稳定与超额收益,工业企业做产业布局或资本布局时可采用该模式,具体实现路径为:

3.1). 选择适配有效因子:根据自身风险偏好和布局目标,选择适配的因子:追求稳健选择红利因子,聚焦现金流健康、分红稳定的工业标的;追求增长选择成长/质量因子,布局研发投入高、业绩增速快的高端制造企业;追求防御选择价值因子,布局估值偏低的传统工业龙头。

3.2). 适配赛道生命周期调整策略:萌芽/成长期工业赛道选择成长风格因子,把握高速增长红利;扩张期赛道选择成长+质量双因子,兼顾增长与确定性;成熟期赛道选择红利+价值因子,赚取稳定收益。

3.3). 构建规则透明的投资体系:采用非市值加权方式,根据因子指标分配权重,让高匹配度标的获得更高占比,保持选股和加权规则固定,只需要定期按规则再平衡,维持风格稳定,避免风格漂移。

4.4). 工程化投资落地运行:拆分出因子研究、组合构建、调仓再平衡模块,定期回测验证因子有效性,按固定周期调整组合,在保持策略透明的同时控制管理成本,兼具主动投资的理念和被动投资的效率优势。

总结:在K型分化中,中国工业企业唯有“向上卡位高景气赛道(抓β)+ 向内深耕技术与效率(造α)”双轮驱动,方能穿越周期实现可持续增长。中国工业企业可以根据自身的发展阶段、技术基础和风险偏好,选择单一模式深耕,也可以组合三种模式平衡增长,兼顾短期稳健与长期突破。

以上初步解读:欢迎补充,以及点赞关注、转发分享和留言互动...

声明:本文部分图片来自网络,未逐一注明来源,

仅用于观点交流分享,并表示感谢!

我的个人联系QQ暨QQ邮箱:2816242670@qq.com