阅读到最后获取【资料】

这两年跑过不少辽宁的矿山和耐火厂,跟行业里的人聊天,大家普遍有一种感觉:菱镁这个产业,一直很"稳",但也一直很"闷"。

说它稳,是因为菱镁矿是中国的优势矿产,储量、产量都是全球第一,下游钢铁、建材、环保这些行业离不开它,基本盘一直很扎实。

说它闷,是因为这个行业长期以来以原料和低端加工为主,高端产品还得进口,附加值上不去,外界对这个产业的认知也相当有限。

但最近一两年,情况在起变化。"双碳"目标压下来,钢铁行业提质升级,新能源车用镁合金的量在增加,这条产业链的上中下游,都在经历一轮新的调整。

今天这篇文章,我们就把菱镁产业链完整地拆一遍——从矿山到终端应用,从行业现状到未来机会,力争讲清楚、讲透彻。

一、菱镁产业核心概述

先讲清楚,菱镁到底是什么。

菱镁矿,主要成分是碳酸镁(MgCO₃),是一种重要的非金属矿产。把菱镁矿经过不同温度的煅烧,可以得到轻烧氧化镁、重烧氧化镁、电熔氧化镁等不同品级的产品,再往下延伸,就覆盖了耐火材料、镁质建材、精细镁化工、金属镁四大方向。

��核心价值在哪里?

第一,耐火性能无可替代。氧化镁的熔点高达2852℃,是所有商用耐火材料里最可靠的选择之一,钢铁冶炼、水泥窑、玻璃窑这些高温工业,少了镁质耐火材料根本转不动。

第二,应用跨度极大。同一种氧化镁,根据活性、纯度、粒度的不同,既可以做耐火砖,也可以做防火建材,还能做橡胶添加剂、阻燃剂,甚至进入食品和医药领域。

第三,中国的资源禀赋好。全球已探明的菱镁矿储量,中国占约四分之一,而且品位高、开采条件好,辽宁的大石桥、海城一带,被称为"中国镁都",不是没有原因的。

��行业人视角:在菱镁行业待久了会发现一个有趣的现象——上游矿山企业普遍"稳",中游加工企业普遍"卷",下游应用企业普遍"挑"。这种产业链上的心态差异,其实反映了各环节的竞争格局和议价能力的不同。

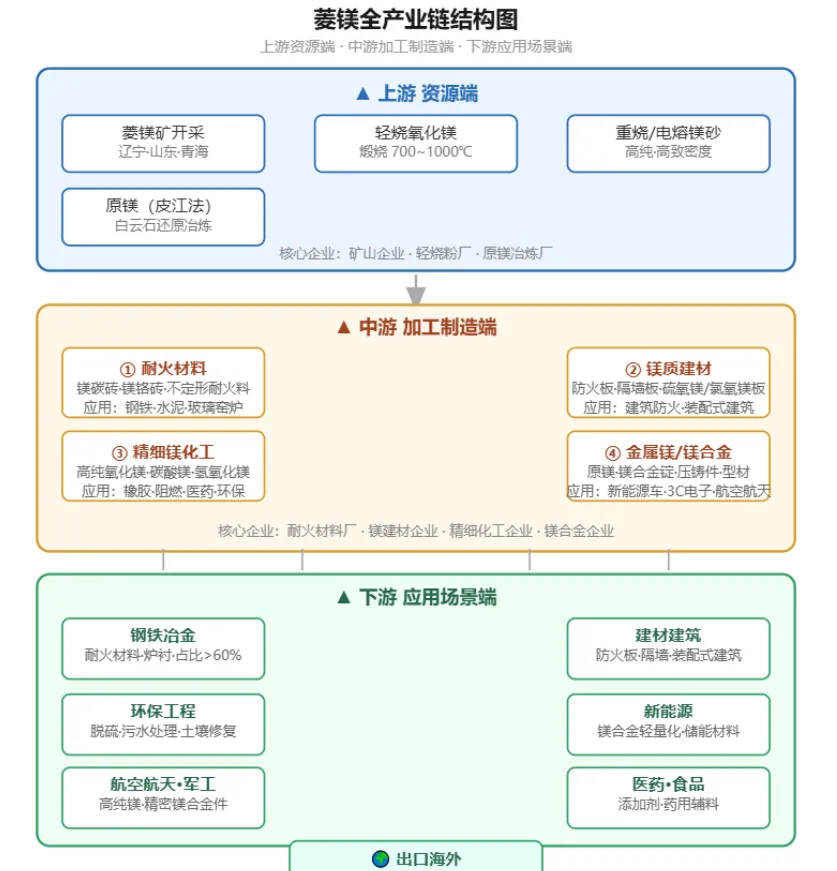

二、完整菱镁产业链拆解

下面这张图,把整条产业链的逻辑梳理清楚了。可以结合文字一起看,这样理解起来会更直观。

▲ 菱镁全产业链结构示意图(上游资源·中游加工·下游应用)

��上游:资源与原料

中国菱镁矿的查明储量约31亿吨,占全球总储量的四分之一左右,主要集中在辽宁(约占全国85%)、山东、西藏、新疆等地。

辽宁的大石桥、海城、岫岩三个产区,构成了全球最重要的菱镁矿供应基地。在行业里有一句话:"世界镁矿看中国,中国镁矿看辽宁",这个格局短期内不会改变。

上游的核心产品,按加工深度可以分成三级:

一级原矿(菱镁矿石),直接按品位销售给下游加工企业,目前市场价格受品位影响差异很大,高品位矿石(MgO≥47%)供给偏紧。

二级轻烧氧化镁(轻烧粉),将菱镁矿在700~1000℃煅烧得到,是绝大多数中下游产品的基础原料,这个环节的技术门槛不高,但质量控制能力决定了下游产品的稳定性。

三级重烧镁砂和电熔镁砂,经过更高温度(1500~2800℃)处理,致密度和纯度大幅提升,主要供应高端耐火材料市场,电熔镁砂的毛利远高于轻烧粉,是上游企业转型升级的主要方向。

��数据参考:据中国非金属矿工业协会数据,2025年全国菱镁矿原矿产量约2100万吨,轻烧氧化镁产量约850万吨,重烧及电熔镁砂产量约420万吨。上游产能受环保整治影响,近年来中小矿山关停比例较高,供给端持续收紧。

��中游:四大加工方向

中游是整个产业链里企业数量最多、竞争最激烈、差异化最大的环节。我们一个一个说。

方向一:耐火材料。这是菱镁产业最大的应用领域,占国内菱镁消费量的60%以上。主流产品包括镁碳砖、镁铬砖、镁铝砖、不定形耐火浇注料等,客户群体非常集中——主要是钢铁企、水泥窑、玻璃窑。

目前耐火材料行业的一个明显趋势是:电弧炉炼钢比例上升,对镁碳砖的性能要求更高了,中高端耐火产品的需求在稳步增长,但中低端市场的价格战依然激烈。

方向二:镁质建材。这个方向在国内有点"被低估"的意思。镁质板材(氯氧镁水泥板、硫氧镁板)具有防火、防潮、质轻、强度好的特点,在防火门芯、隔墙板、装配式建筑内外墙板里有广泛应用。

但镁质建材有一个历史包袱——早年氯氧镁板"返卤、开裂"的质量问题,给市场留下了负面印象,至今仍影响部分采购决策。现在不少企业转向改性硫氧镁技术路线,希望用更稳定的产品把市场信心找回来,这个转型过程还在进行中。

方向三:精细镁化工。这是中游里技术门槛最高、毛利也相对最好的方向。核心产品包括高纯氧化镁、高活性氧化镁、碱式碳酸镁、氢氧化镁、硫酸镁等,应用渗透到橡胶、塑料、医药、食品、环保等十几个领域。

目前国内的一个产业痛点是:精细镁化工的整体占比仍然偏低,高附加值产品产量不足总产量的20%,大量高端精细镁化工产品还需要从日本、以色列、美国进口。这个进口替代的空间,是未来5~10年最值得关注的方向之一。

方向四:金属镁及镁合金。这是整个菱镁产业链里技术最复杂、能耗最高的方向,但也是近年来最"热"的细分赛道。

中国是全球最大的原镁生产国,2025年产量约109.35万吨,占全球总产量的89%以上。金属镁的核心应用是镁合金,而镁合金的核心增量来自新能源汽车——轻量化需求推动下,每辆新能源车的镁合金用量有望从现在的几公斤,逐步提升到20公斤甚至更高。

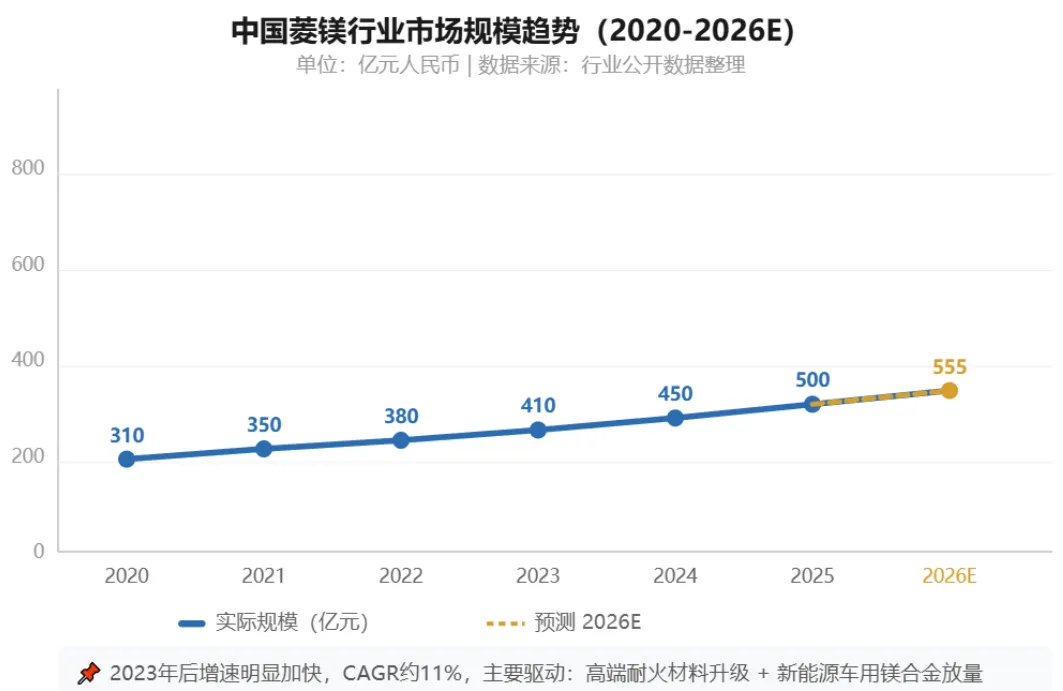

▲ 中国菱镁行业市场规模持续稳步增长,2026年预计突破550亿元

这张图反映的是整个菱镁行业的市场规模变化。可以明显看到,2023年之后增速在加快,主要驱动因素是钢铁行业技改升级带来的高端耐火材料需求,以及新能源车用镁合金的放量。

��下游:应用场景到底有多广?

很多人对菱镁的印象只停留在"耐火砖",实际上下游应用的广度,远超一般人的认知。

钢铁冶金是最大的单一下游,消耗了约60%的菱镁加工产品,主要以耐火材料的形式进入高炉、转炉、电弧炉。2025年国内粗钢产量仍维持在10亿吨级别,这对高性能耐火材料的需求是基本盘。

建材建筑是近年增长比较稳的方向。随着建筑防火规范趋严,镁质防火板在高层建筑、地铁隧道、商业综合体里的应用量在上升。一名做镁质板材的老板跟我说过一句话:"以前是我们要去推产品,现在是不少设计院主动要求用镁质板了。"

环保领域是一个被严重低估的应用方向。氧化镁在烟气脱硫、污水处理、土壤修复里都有应用,随着环保政策持续收紧,这个方向的需求增长很快,而且相对稳定,不太受经济周期影响。

新能源是最具想象力的长期方向。镁合金在新能源汽车轻量化里的应用已经起步,另外氧化镁基固态电解质、镁基储氢材料这些前沿方向,虽然目前还在产业化早期,但长期空间很大。

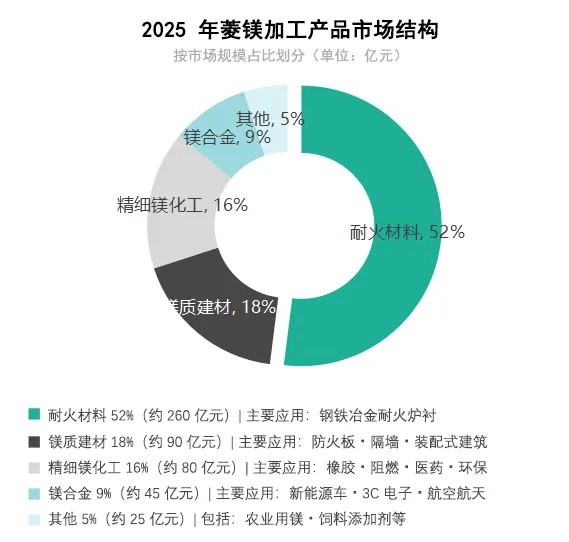

▲ 耐火材料仍占半壁江山,精细化工和镁合金占比持续提升

这张产品结构图说清楚了一件事:耐火材料虽然占比超过一半,但增速在放缓;精细化工和镁合金虽然目前占比较小,却是未来增量的主要来源。对于想进入这个行业的从业者来说,这个结构性变化是必须要理解的。

三、行业发展现状、核心痛点与趋势

聊完产业链结构,再来聊聊行业现在的真实状态。这部分内容,更多是基于一线观察和行业共识,不一定全面,但力求接近实际。

��现状:大而不强,散而不精

中国菱镁产业有一个很明显的矛盾:资源禀赋很强,但产业链整体附加值不高。上游卖原料、中游做初加工,仍然是最主要的盈利模式,真正能做高端产品的企业,数量不多。

行业集中度低是另一个老问题。耐火材料行业前十家企业的市场占有率加起来不到30%,大量中小企业分散在辽宁、河南、山东等地,同质化竞争严重,价格战打了好多年。

不过最近两三年,这个情况已经在发生一些变化。环保整治+能耗双控+安全生产整治,三轮政策叠加下来,大量不合规的中小矿山和轻烧粉厂被关停或整合,行业集中度正在缓慢提升。

��核心痛点

痛点一:低端过剩,高端不足。中低端耐火料、低品位矿产品的价格竞争已经到了"内卷"的程度,而高纯氧化镁、高活性氧化镁、高端镁合金这些产品,仍然存在供给缺口,部分依赖进口。

痛点二:环保压力持续加大。菱镁矿开采和轻烧粉生产,都涉及矿山生态和煅烧排放两个敏感环节。辽宁等重点产区近年来环保整治力度很大,不少企业面临"停还是改"的选择,环保改造成本高,但不改就没有生存资格,这是很多中小企业面临的实际困境。

痛点三:技术进步相对滞后。以金属镁生产为例,国内主流的皮江法(硅热还原法)能耗高、污染相对大,虽然有企业在试验电解法等新工艺,但大规模商业化还有距离。技术进步慢,意味着行业整体盈利能力的提升也慢。

痛点四:国际市场竞争加剧。中国虽然是最大的菱镁产品生产国,但高端产品领域,日本、以色列、欧洲的企业仍然占据技术和品牌优势,在国际高端市场的竞争中,中国企业还需要时间积累。

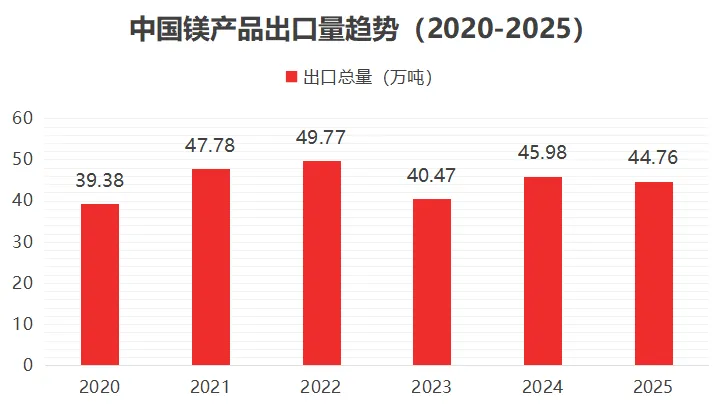

▲ 中国镁产品出口量。数据口径:为海关总署统计的6个主要税号镁产品(镁锭、镁合金、镁粉/粒、锻轧镁、镁制品、镁废碎料)合计出口量,行业通用口径。

��行业趋势

综合多方信息,目前行业里比较明确的几个趋势包括:

趋势1行业集中度持续提升,头部企业通过并购整合扩大规模,中小企业要么转型细分赛道,要么被淘汰出局。

趋势2高端产品进口替代在加速。国内企业在高纯氧化镁、电子级氢氧化镁等产品的技术攻关上进展明显,国产化率在未来3~5年有望大幅提升。

趋势3绿色低碳成为硬约束。不只是环保合规的问题,下游钢铁、汽车等行业的碳减排压力,也会沿着产业链传导到菱镁企业,低碳镁产品未来会有明显的溢价能力。

四、产业机遇与未来发展方向

最后这部分,聊点更实际的——这个产业里,未来几年哪些方向值得关注,哪些机会是真正有含金量的。

��机遇一:绿色低碳转型

"双碳"目标不是一句口号,它对菱镁产业的影响是全方位的。矿山复绿、轻烧炉窑的清洁化改造、余热回收利用,这些过去被视为"成本项"的事情,未来会成为企业的基本生存资格。

但同时,绿色转型也创造了新的市场机会。比如,镁质建材本身的碳排放比水泥低30%~40%,在绿色建筑评价体系里有明显优势,随着各地绿色建筑政策的落地,这个替代效应会逐步释放。

��机遇二:高端精细化工产品进口替代

这个方向是目前行业内共识度最高的"价值高地"。高纯氧化镁(MgO≥99%)、高活性氧化镁、电子级氢氧化镁这些产品,国内市场需求量大,但供给严重不足,进口依赖度超过60%。

进口替代的逻辑很清晰:国内需求在增长,国外产品价格高、供货周期长,一旦国内企业技术突破,替代速度会很快。现在已有不少企业在高纯氧化镁方向上加大研发投入,这个时间窗口大概还有3~5年。

��机遇三:出口市场的结构性机会

中国镁产品的出口,正在从"卖原料"向"卖产品"转型。东南亚、南亚、中东等地区的基建和钢铁产能扩张,对镁质耐火材料和镁质建材的需求增长很快,而且这些地区对中国产品的接受度在提升。

对于出口型企业来说,一个值得注意的变化是:海外客户对产品认证、碳足迹披露的要求在提高,提前布局这些合规能力的企业,会在下一轮出口竞争中占据优势。

��机遇四:新能源领域的跨界应用

这个方向目前还在早期,但长期空间很大。主要包括两个维度:

一是镁合金在新能源汽车里的用量提升。目前单车用镁量只有几公斤,而理论上镁合金可以替代不少铝合金和钢材的部件,减重效果显著。如果单车用镁量提升到20公斤,仅国内新能源车市场就是几十万吨的需求增量。

二是镁基新材料在储能、固态电池领域的应用。氧化镁基固态电解质、镁基储氢材料,这些都是前沿方向,虽然大规模商业化还需要时间,但技术储备的价值已经显现。

��行业人提醒:新能源这个方向虽然想象空间大,但技术壁垒也高,不适合盲目进入。如果是行业外的朋友想布局,建议先从与现有业务的协同性出发,不要因为"热"就贸然投入。

写在最后

写到这儿,这篇关于菱镁产业链的文章基本就覆盖了主要框架。

回过头来看,菱镁产业是一个"资源强、应用广、但整体附加值还有待提升"的行业。它不像一些热门赛道那样有极高的关注度,但也正因如此,这个行业里的机会,更多属于那些真正沉下来做事的人。

对于行业从业者来说,未来几年的核心命题,可能就是一句话:在环保和低碳的硬约束下,把产品做精,把结构做高。

对于行业新人和投资者来说,这个产业的魅力不在于爆发式增长,而在于基本盘稳、应用广、升级空间清晰——它更像是一个需要深耕的"慢赛道",而不是一个可以快进快出的风口。

如果这个行业你正关注或已在其中,希望这篇文章能帮你把产业链的脉络梳理清楚。产业认知这种事,越早建立完整框架,后面的决策就越有依据。

—— END ——

本文为原创内容,数据来源于行业公开资料整理,仅供参考。