公司概况

百合花集团股份有限公司总部位于浙江省杭州市,是国内有机颜料行业龙头。公司成立于1995年,前身为萧山市江南颜料化工厂,并于2016年12月在上交所主板上市。

公司主营业务为有机颜料及相关中间体的研发、生产、销售和服务,产品品类和色系齐全,几乎覆盖了主流有机颜料品种。按品种划分,公司高性能有机颜料包括喹吖啶酮类、吡咯并吡咯二酮类(DPP)、异吲哚啉类、二噁嗪类、金属络合类、酞菁类、苯并咪唑酮类等;传统偶氮颜料涵盖色酚类、色淀红类、双偶氮黄类、汉沙黄类、单偶氮橙类、双偶氮橙类等,同时还生产珠光颜料及有机颜料中间体。

公司主要产品下游覆盖涂料、油墨、塑料、橡胶、文教用品、化妆品等领域。近年来,公司积极向新材料方向延伸,布局面板光刻胶高性能颜料、聚醚醚酮(PEEK)材料等高端赛道。

公司控股股东为百合花控股有限公司,持股比例63.39%。实际控制人为陈立荣,直接及间接合计持股约28.75%。公司总股本约4.16亿股,全流通。

业绩数据

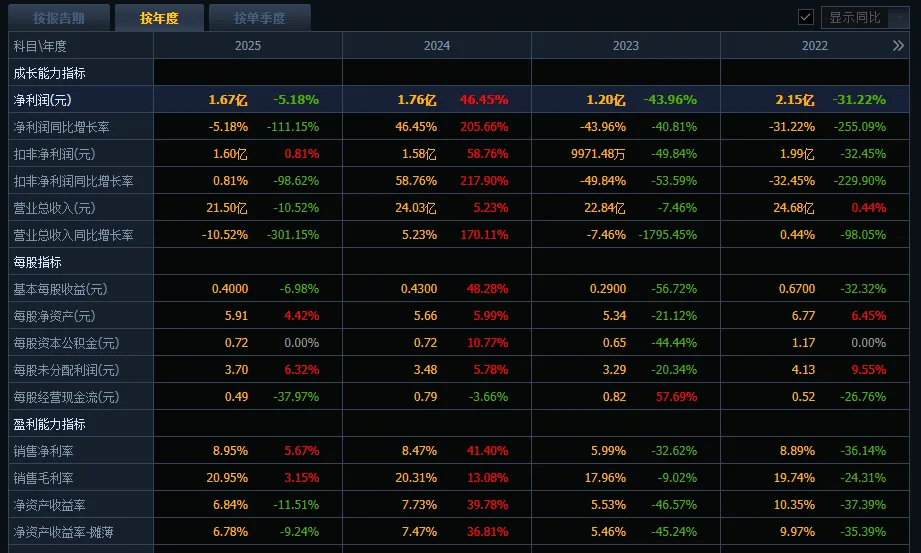

2025年公司实现营业总收入21.50亿元,同比下降10.52%;归母净利润1.67亿元,同比下降5.18%;扣非净利润1.60亿元,同比微增0.81%。加权平均净资产收益率6.84%,基本每股收益0.40元。

2025年毛利率为20.95%,同比提升0.64个百分点;净利率为8.95%,同比提升0.48个百分点。利润率修复的主要驱动力包括:行业落后产能逐步退出,产品价格压力边际缓解;公司积极优化产品结构,高附加值产品占比提升;期间费用有效管控。

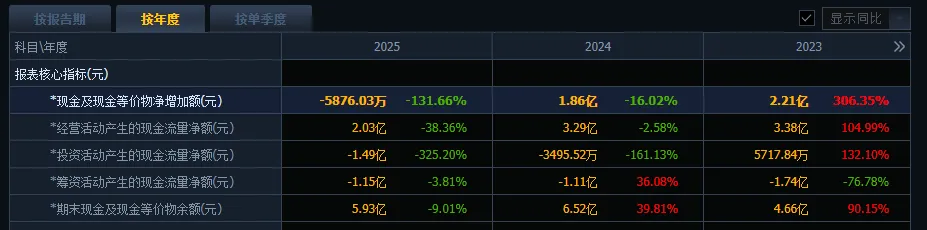

经营活动产生的现金流量净额为2.03亿元,同比下降38.36%。资产负债率为21.44%,维持在较低水平。

年报显示的积极变化体现在两个方面:

一、扣非净利润在营收下滑的情况下逆势微增0.81%,显示主营盈利质量的改善。

二、公司拟投资10亿元建设高性能有机颜料及配套材料产业化项目,预计达产后年产值约17亿元,为公司中长期成长提供增量空间。

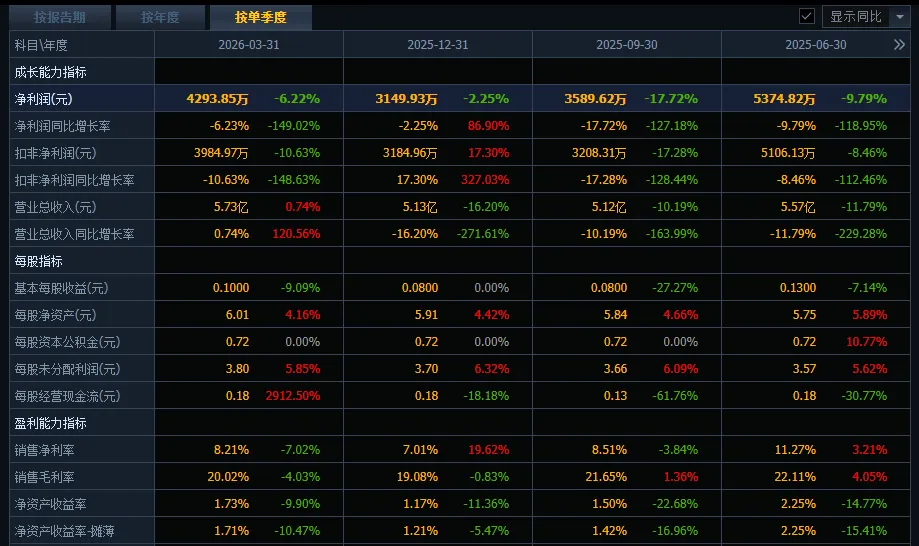

进入2026年一季度,公司实现营业收入5.73亿元,同比上升0.74%,营收增速在经历前期下滑后重回正增长通道;归母净利润4293.85万元,同比下降6.22%;扣非净利润3984.97万元,同比下降10.63%。毛利率为20.02%,同比微降0.84个百分点;净利率为8.21%,同比下降0.62个百分点。

业绩呈现典型的“增收不增利”特征——营收已恢复正增长,但利润端因成本传导滞后、财务费用大幅上升等因素未同步修复。三费(不含研发费用)合计3158.15万元,三费占营收比同比增18.19%。

2026年一季度公司应收账款占2025年归母净利润比重达311.45%,即每1元净利润背后对应超过3元应收账款,回款压力不容忽视。资产负债率小幅升至22.46%,仍处于健康水平;每股经营性现金流0.18元,同比大增2856.35%,经营现金流有所改善。

业绩核心矛盾总结:

百合花正处于“主业触底回升、转型加速推进”的景气修复阶段,但仍面临多重矛盾:营收低速增长而利润承压,扣非净利润同比下滑10.63%;应收账款占比畸高,回款风险需高度关注;传统有机颜料业务估值中枢偏低,新业务规模化放量仍需时间验证。与此同时,公司低负债率(22.46%)为战略转型提供了稳健的财务底盘,高性能有机颜料新项目与面板光刻胶颜料吨级销售的订单突破,是驱动市场对其价值重估的核心逻辑。

炒作逻辑

一、“光刻机(胶)”概念加持,成核心催化

同花顺平台将公司纳入“光刻机(胶)”概念板块。入选理由来自公司年报披露:应用于液晶面板的光刻胶高性能颜料取得技术突破,实现吨级销售。这是公司历史上首次被资本市场明确赋予“光刻胶”标签的标志性节点。

该产品的独特之处在于:液晶面板光刻胶用高性能颜料技术壁垒极高,国内长期依赖进口,百合花是国内极少数实现量产突破的企业之一,产品毛利率高于常规高性能有机颜料。据2026年一季报披露,相关产品通过下游客户验证后已正式投入商业化销售,色系持续丰富。新产能建设方面,公司光刻胶用颜料产线已于2025年11月开工建设,预计将于2027年建成。随着国产替代进程加速和面板光刻胶国产化率提升,公司该业务有望从吨级订单向规模化放量演变。

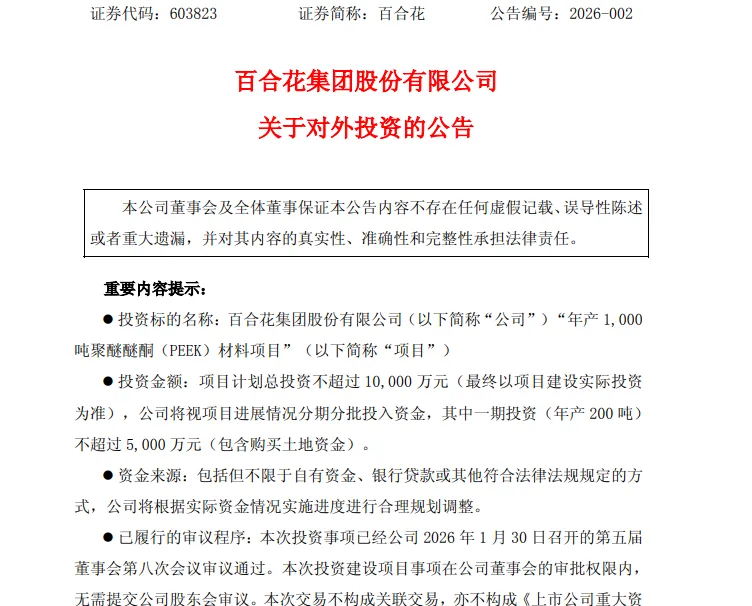

二、PEEK材料项目正式落地,切入人形机器人赛道

2026年1月底,公司公告拟投资不超过1亿元建设年产1000吨聚醚醚酮(PEEK)材料项目,其中一期年产200吨,产品面向人形机器人、航空航天等高附加值领域。PEEK是特种工程塑料中性能最优异的品种之一,在机器人轻量化、耐磨损、耐高温部件中具有不可替代的核心应用价值。该项目落地表明公司正从有机颜料向新材料方向战略延伸,人形机器人产业趋势为公司打开了全新估值空间。同花顺行情分析曾将其涨停归结为“PEEK材料+光刻胶颜料+有机颜料龙头”三重概念的共振驱动。

三、高性能有机颜料新项目:10亿投资撬动17亿年产值

2025年4月,公司公告计划投资10亿元建设高性能有机颜料及配套材料产业化项目(年产2000吨高性能有机颜料、1500吨颜料中间体、3000吨分散剂和10000吨水性树脂等),预计新建项目达产后年产值约17亿元,接近公司2025年全年营收(21.5亿元)的80%。这一扩产规模在有机颜料行业中较为罕见,反映了公司对行业出清后景气回升的积极预期。

四、行业“反内卷”:落后产能出清推动龙头份额提升

近年来,有机颜料行业经历了深度的去产能过程,环保政策趋严叠加价格竞争,大量落后产能逐步出清。随着行业供给端收缩,优质产能的供需格局边际好转,百合花作为行业龙头,2025年毛利率同比提升0.64个百分点至20.95%,盈利能力逐步恢复。机构认为,行业竞争格局的优化和龙头集中度的提升,将构成公司传统主业持续改善的长期驱动力。

优势与劣势

优势方面

一、有机颜料行业龙头地位稳固,产品线覆盖全品类。公司是国内有机颜料品类最齐全、产能规模最大的企业之一,高性能有机颜料和传统偶氮颜料双线并行,几乎覆盖主流颜料品种。公司获评国家高新技术企业,在行业深度出清过程中凭借规模和成本优势持续提升市场份额。

二、面板光刻胶颜料实现吨级销售,国产替代先行者地位确立。光刻胶颜料是液晶面板制造中不可或缺的关键材料,技术壁垒极高,国内长期依赖进口。百合花实现批量销售后在客户认证和配方绑定上已形成先发优势,随着国产替代进程加速,该业务有望从吨级订单向规模化放量演变,成为公司第二增长曲线的核心支柱。

三、PEEK材料切入人形机器人核心赛道,打开远期成长天花板。年产1000吨PEEK项目精准卡位人形机器人轻量化结构件需求,一旦通过下游客户验证,该业务的潜在市场规模和利润弹性均远高于传统有机颜料业务。公司从精细化工向新材料方向延伸的逻辑,正在重塑市场对其长期成长性的定价。

四、2026年一季度低负债率(22.46%),财务安全边际充裕。公司资产负债率自2025年以来持续保持在20%至23%的合理区间,在制造业企业中处于低位。低杠杆结构为公司推进10亿元高性能颜料项目和1亿元PEEK项目提供了充分的融资灵活性,同时有效降低了财务风险。

五、毛利率修复趋势确立,盈利能力边际改善。2025年毛利率同比提升0.64个百分点至20.95%、净利率同比提升0.48个百分点至8.95%,主营盈利能力的修复是已经发生的客观事实。新项目若顺利达产,公司整体毛利率中枢有望进一步上移。

劣势方面

一、应收账款占比畸高,回款风险不容忽视。2026年一季度末,应收账款占2025年年报归母净利润比重高达311.45%,即每1元净利润背后对应超过3元应收账款。在整体经济环境不确定性加大的背景下,下游客户账期拉长和潜在坏账风险仍需重点关注,若回款节奏持续偏慢,将对经营性现金流造成持续性侵蚀。

二、Q1扣非净利润同比下降10.63%,利润修复受阻。2026年一季度营收同比增长0.74%,但扣非净利润同比下滑10.63%,增收不增利的格局尚未根本扭转。成本向上传导能力和定价话语权在行业复苏初期偏弱,是制约利润弹性释放的核心瓶颈。

三、经营性现金流增速与利润增速不匹配。2025年全年经营现金流同比下降38.36%,虽2026年Q1每股经营性现金流同比大增2856.34%,但基础规模偏小,现金流的稳定性和持续性有待进一步验证。

四、当前估值已处于历史极高水平,业绩兑现压力显著。截至2026年6月12日收盘,公司总市值约179.1亿元,静态市盈率高达约107倍,滚动市盈率约109倍,以机构预测2026年全年归母净利润2.03亿元测算的动态市盈率约88倍。股价自5月19日涨停启动以来在不足一个月内累计涨幅约107%,当前的估值已经高度透支了光刻胶业务量产、PEEK项目落地等远期预期的全部增量。

五、新业务规模化放量仍需时间,短期业绩贡献有限。面板光刻胶颜料目前仅实现吨级销售,PEEK项目仍处于建设或早期阶段,新业务的营收和利润贡献在2026至2027年内难以达到足以驱动整体利润翻倍的规模。资本市场提前定价的远期预期与当期实际经营业绩之间的错位,是当前估值最核心的风险点。

竞争对手情况

有机颜料及精细化工行业的竞争格局中,百合花的主要对手如下:

七彩化学——高性能有机颜料领域直接对标。七彩化学在DPP、喹吖啶酮等高性能有机颜料领域具备较强竞争优势,其DPP颜料生产线在国内处于领先位置,产能即将达到每年3,000吨。两者产品线重叠度高,但在光刻胶颜料、PEEK材料等新兴方向布局上,百合花的转型步伐更为积极。

双乐股份——酞菁系列颜料龙头。双乐股份专注于酞菁蓝、酞菁绿等颜料品类,与百合花在酞菁类产品上存在竞争。双乐同样受益于行业出清,但新产品布局方面不如百合花多元。

坤彩科技——珠光颜料领域龙头。坤彩科技在珠光颜料市场份额领先,百合花虽涉及珠光颜料但规模较小,竞争集中在下游涂料应用市场。

浙江龙盛——染料及中间体行业综合巨头。浙江龙盛在染料、中间体及精细化工领域的营收体量和产业链完整度远非百合花可比,但产品结构以染料为主,与百合花的直接产品竞争有限。

光刻胶颜料市场对标:国际厂商。目前液晶面板光刻胶颜料市场主要由日本DIC、东洋油墨、德国巴斯夫等国际厂商主导,百合花是国内少数在吨级销售层面取得突破的企业,在国产替代进程中处于先发优势地位。但在技术代际和客户认证积累上,与海外龙头仍有追赶空间。

值得注意的是,2024年DIC因海外厂商竞争加剧、事业环境持续恶化,宣布退出液晶材料业务,将其1183项液晶材料专利以约2.4亿元人民币转让给中国诚志永华,相关知识产权已于2024年底正式交割完毕。 全球液晶材料及配套产业链的国产替代空间进一步打开,百合花在面板光刻胶颜料领域的先发优势更加凸显。

横向对比,百合花的核心竞争优势在于:

1、有机颜料产品线最全,覆盖高性能和传统两个品类,客户黏性较高。

2、在新材料转型方向(光刻胶颜料、PEEK材料)的布局速度和落地进度,在A股精细化工板块中处于领先地位。

3、低负债率结构为战略转型提供了充足的财务空间。

业务领域全景

公司的产业版图以“有机颜料+新材料转型”为双主线,逐步向高技术壁垒、高附加值方向升级:

一、有机颜料——核心支柱业务

产品包括高性能有机颜料(喹吖啶酮类、DPP类、异吲哚啉类、二噁嗪类、金属络合类、酞菁类、苯并咪唑酮类等)和传统偶氮颜料(色酚类、色淀红类、双偶氮黄类、汉沙黄类、单偶氮橙类、双偶氮橙类等),以及珠光颜料和有机颜料中间体。下游覆盖涂料、油墨、塑料、橡胶、文教用品、化妆品等领域。

二、面板光刻胶高性能颜料——第二增长曲线的核心引擎(吨级销售+倍级空间)

公司自主研发的液晶面板光刻胶用高性能颜料已实现技术突破,于2025年已实现吨级销售,成为国内少数进入该赛道的有机颜料企业之一。该产品毛利率远高于常规高性能有机颜料,市场空间广阔,是公司中长期利润弹性释放的最重要抓手。

三、聚醚醚酮(PEEK)材料——人形机器人赛道的战略卡位

2026年1月底公告拟投资不超过1亿元建设年产1000吨聚醚醚酮(PEEK)材料项目(分两期建设,其中一期年产200吨),产品面向人形机器人、航空航天等高端制造领域。项目若顺利推进并实现批量销售,PEEK业务将成为公司继光刻胶颜料之后的又一核心增长引擎。

四、高性能有机颜料新项目——主业升级的关键支撑

2025年4月公司公告计划投资10亿元建设高性能有机颜料及配套材料产业化项目,预计达产后年产值约17亿元。该项目是公司近年来最大的单一产能扩张,体现了公司对行业景气周期和自身竞争实力的信心。

五、有机颜料中间体——产业链上游延伸

公司具备有机颜料关键中间体的自产能力,向上延伸的产业链一体化布局为成本控制和供应链稳定性提供了基础。

市场地位

百合花是国内有机颜料行业品类的“全科冠军”——产品线覆盖几乎所有主流颜料品种,在产能规模和客户覆盖面上稳居国内第一梯队。近年来通过低成本优势持续挤压中小产能,在行业出清过程中龙头企业话语权不断提升。

截至2026年6月12日,公司收盘价报43.01元,总市值约179.1亿元,市净率约7.15倍。市盈率(TTM)约109倍,动态PE(基于机构预测2026年净利润2.03亿元)约88倍,股价自5月以来接近翻倍。

百合花的核心悬念:从有机颜料龙头到新材料转型标杆的身份切换,何时能从179.1亿总市值的“概念定价”演变为实质盈利驱动的“价值定价”?

面板光刻胶颜料吨级销售的突破,是公司向高技术壁垒新赛道跨出的实质性一步;PEEK材料项目切入人形机器人千亿产业链的布局,是市场赋予公司极高弹性溢价的核心逻辑;10亿高性能颜料新项目的落地,是行业龙头对周期拐点判断的强力背书。当这些远期前景被逐一映射到当前股价时,一个年营收21.5亿元、扣非净利润仅1.6亿元的传统精细化工企业,被估值推升至约179.1亿元总市值时。

决定估值最终方向的核心变量在于:2026年半年报能否验证光刻胶颜料从吨级销售向规模化放量的实质性推进,扣非净利润增速能否由负转正,以及在业绩兑现之前,高昂的市场情绪能否支撑当前的估值水平持续运转。行业出清带来的毛利率改善是坚实的基本盘,而真正驱动价值量变的引擎——面板光刻胶颜料、PEEK材料——规模性订单的形成节奏,才是2026年下半年最值得关注的核心窗口。

免责声明:

图片来源同花顺、财联社等网络平台整理,侵联删

本文内容及数据仅供参考,不构成任何投资建议

文中引用机构研报内容数据仅作情况梳理

如有投资者据此操作,风险自担

股市有风险,投资需谨慎

谢谢您的关注?和喜欢?

感谢大家的分享和点赞?