坦白说,收到这个消息的第一反应是不太相信。

一家成立不到二十年的流通企业,在韩国500强里拿下一项指标第一都已经很难了,一口气拿下三项——现金比率、负债率、流动比率全行业第一——这组数据放哪儿都够炸裂的。

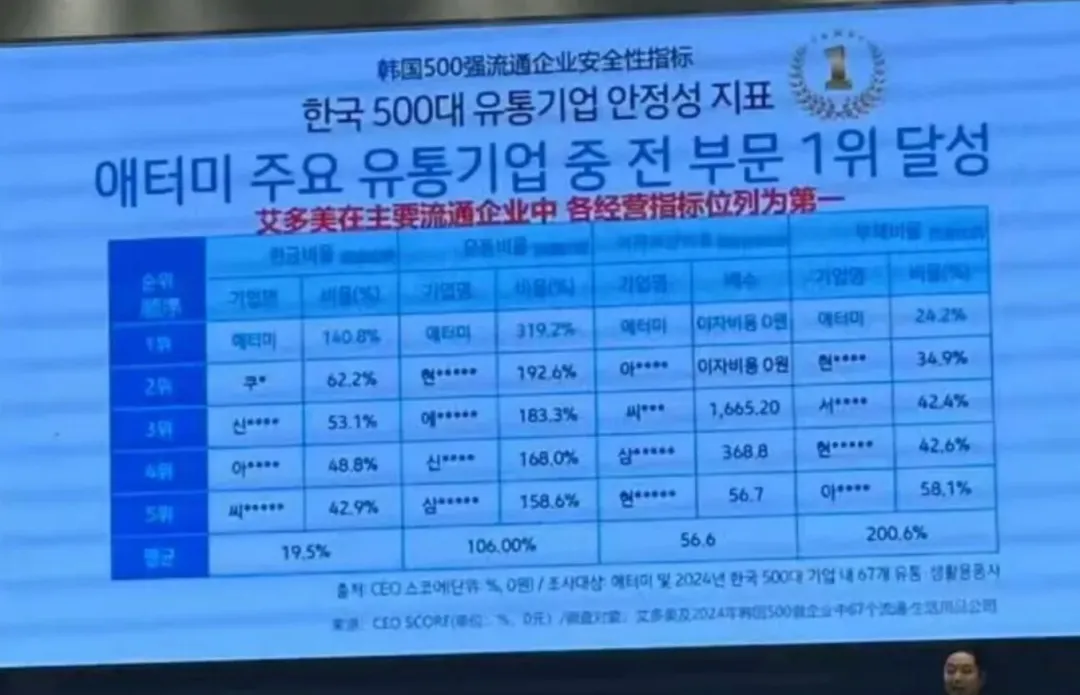

2025年11月5日,艾多美入选韩国500强流通企业,并成功跻身TOP 4。但这还不是最震撼的——在韩国流通企业中,艾多美以140.8% 的现金比率、24.2% 的负债率和319.2% 的流动比率,三项指标力压所有同行,拔得头筹。

这三个硬核指标表明:这家公司财务结构极其稳健,抗风险能力强,在这个经济周期的波动中,显得格外突出。

所以今天咱们聊的,不是那些充满溢美之词的空洞夸赞。一家企业到底能不能穿越经济周期,不只是看它卖了多少钱,关键要看当大风大浪来临时,它手里有多少筹码、扛不扛得住。

一、不是"榜单第一",是"含金量第一"

首先,把"韩国500强流通企业"这个榜单的分量说清楚。该榜单以营业规模为基础筛选企业,并通过政府机构严格评定的财务指标进行全方位考核。艾多美能在如此严苛的评选中名列前四,已证明其体量和竞争力进入韩国头部梯队。

但更难得的是"三项指标全行业第一",它们共同揭示了艾多美稳健的财务结构。

二、三项指标拆解:140.8%、24.2%和319.2%,到底有多厉害?

? 现金比率:140.8%

现金比率是衡量企业即时偿债能力的指标。它算的是企业手头的现金及现金等价物,能否覆盖短期需要偿还的债务。现金比率越高,说明企业的偿债能力越强——在遇到突发危机时,不必被迫甩卖资产去应对。

140.8%意味着:艾多美手中的现金,足以覆盖全部短期债务,即便应收账款都收不回来,也能从容应对。

举个例子,市面上有很多企业虽然账面上非常盈利,但现金都被原材料存货、应收账款占着。万一遇上大风浪,现金流一断,就难以为继。而艾多美手里永远有足够的现金“硬通货”,这不是所有流通企业能做到的。

? 负债率:24.2%

负债率代表企业总资产中有多大比例来自债务。这个比例越高,意味着财务杠杆越大,一旦经济下行,利息支出就可能把利润吃掉,甚至拖垮公司。

24.2%是什么概念?对比一下:对大多数流通行业的企业来说,负债率普遍在50%以上是常态——它本身就不是一个高杠杆行业,所以即便是头部企业也很少出现极低负债率。而艾多美将这个数字压缩到了24.2%全行业第一。这些被释放出来的现金流,没有被利息吃掉,而是重新回到了企业发展和产品研发的良性轨道上。

说白了:你每挣1块钱,只有不到2毛4是借来的,剩下7毛6都是自己的真金白银。这意味着公司处在一种非常舒适且健康的位置,无论经济环境如何变化,都不会被债务拖垮。

? 流动比率:319.2%

流动比率是衡量企业短期偿债能力的另一个关键指标。它算的是流动资产与流动负债的比值。通常认为这个数字超过200%就已经处在安全区域。

艾多美319.2%是什么水平呢?要理解这点需要横向对比。2022年时,艾多美的流动比率为403%。近两年略有回落,但仍然远高于安全线。一般来说,如果一个企业的流动比率长期低于100%,就意味着它手上的流动资产不足以在一年内偿还所有短期债务——这是财务亮红灯的信号。而艾多美不仅远超标准,几乎是用200%的基准线去覆盖短期债务,超出的这部分,就是应对意外风险的“缓冲垫”。

高流动比率的另一重含义:艾多美没有把资金锁死在难以变现的地方。流动资产多,说明能随时调动资金用于新项目的投入或市场推广,扩张是弹性的,不是被迫性的。

三项指标交叉验证,可以画出这样一张画像: 艾多美的债务极低、现金储备充裕、资产流动性很强。这套组合拳的本质就是一个词——抗压。

三、这届艾多美的"无负债经营",真的是老板不给借钱的机会?

但你可能会好奇,一家400多种产品、遍布全球27个国家和地区、近20年历史的企业,想借钱扩张渠道、大搞市场补贴难道不是最容易的吗?为什么它选择了最难的一条路?——不向银行借一分钱,完全依靠自身经营产生的现金流来支持所有发展需求。

答案其实藏在艾多美创始人朴韩吉的思考里。朴韩吉曾公开表示: "企业破产不是企业一个人的事,而是涉及到企业前后所有人的事情。我们坚持'每日清算'——今天不搞,明天就没人要钱了。"正是这种深层的责任感,让艾多美将"无负债"定为铁律。

请注意,这不是一句漂亮的口号,而是贯穿到日常运营每个细节中的经营准则。从财务数据角度看,艾多美的资产负债表中根本没有长期借款和短期借款的条目。这相当于公司从成立那天起就完全放弃了金融杠杆。换句话说,它没有债务,也根本不想有债务。

韩国金融监督院的数据透露:2022年艾多美流动比率高达403%,远超高危警戒线的200%。这个数字的通俗解读是——你有1块钱的短期债务,手里就有超过4块钱的流动资产等着随时还。即便到了近两年调整了部分战略投资,导致流动比率略微回落到319.2%,这个比例也依然处在“几乎不可能破产”的极安全区间。

能做出这个决定的朴韩吉确实底气很足——他不靠股权换投资,也不依赖外界输血来支撑艾多美的成长。韩国的《福布斯》座谈会中早就写过:从成立之初,艾多美就确定了自己的经营哲学——不比谁跑得快,比谁活得久,永远拒绝债务经营,做"无限存续"的企业。

这不是不理性,恰恰相反,这是极度理性的选择。

四、当"过冬"成了共识,艾多美却在建"防空洞"

如果说2023—2025年全球经济的底色是"寒气逼人",那么很多企业的过冬方式是"先活下去",而艾多美的方式是"先建防空洞"。

建防空洞的第一步,是不靠捷径。

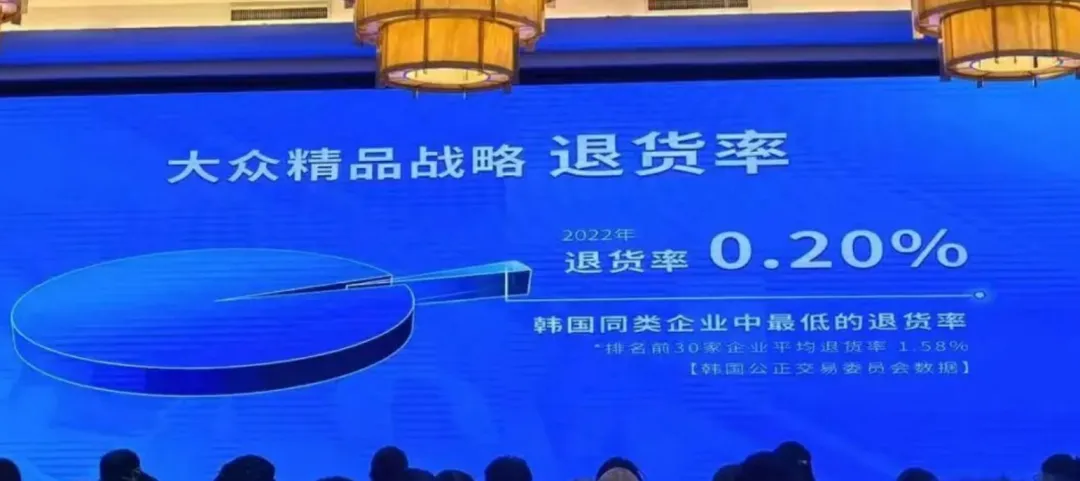

艾多美从原料采购、产品设计到市场流通,都保持"优品良价"的原则。把成本压下来不是靠偷工减料,而是去优化供应链、压缩过度包装、淘汰中间渠道。靠这种极致控成本,留出更多利润用于财务储备和研发升级,从而保持现金比率、负债率和流动比率这样的关键指标始终处在高位。

第二步,是坚持无借款原则。

朴韩吉有一个朴素的逻辑:债务不是工具,债务是企业脆弱性的来源。韩国的直销企业平均存活寿命仅三到四年。而艾多美在创立之初就意识到:如果一个经销商的收入不持续稳定,整个系统就会动摇。与其用借款扩张冒巨大的风险,不如靠现金流内生发展,虽然慢一点,但安全得多。

第三步,靠"出口型流通企业"的身份稳住基本盘。

艾多美的主要产品如Hemohim焕力饮、红参丹和艾诗洛特臻颜系列等,始终保持在韩国国内市场和全球消费端的稳定输出。它是流通行业里唯一获得"三亿美元出口奖章"的企业,累计出口额达到1.7万亿韩元。在韩国经济下行的大背景下,艾多美的海外业绩成为它的"另一条腿"。

五、看清财报背后的真相:稳健是自找的,不是等来的

数据一出炉,舆论反应各不相同。有人用"逆天"二字来形容:在韩国整体消费意愿普遍下降的环境里,艾多美凭什么把自己做出这样有底气的资产结构?

原因其实很简单:艾多美的财务稳健并非偶然,而是企业从一开始就预设好的一套自我保护机制。它不挣快钱、不做冒进的投资、不参与补贴战。朴韩吉的经营哲学影响和塑造了艾多美的成长路径,让这个企业在"安全区"里既能稳健过冬,又能长出新的业务枝干。

很多人问:艾多美到底想成为怎样的公司?从财务数据来看,它想成为的是一家能活得足够久的公司——不是因为规模大而存在,而是因为"健康"而被喜爱。这一次韩国500强流通企业的三项指标第一,是它在能力范围内的又一次自我证明。

能穿越周期的公司,从来不是跑得最快的那个,而是手里弹药最多的那个。