全球继电器行业龙头宏发股份:企业估值

作者:本站编辑

2026-06-13 11:44:27

0

全球继电器行业龙头宏发股份:企业估值

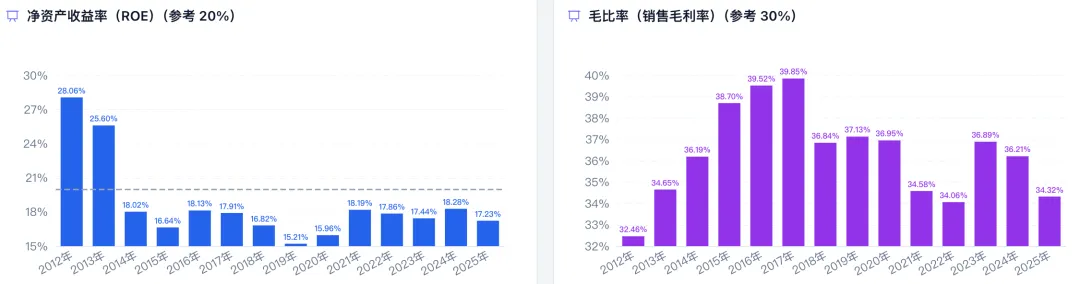

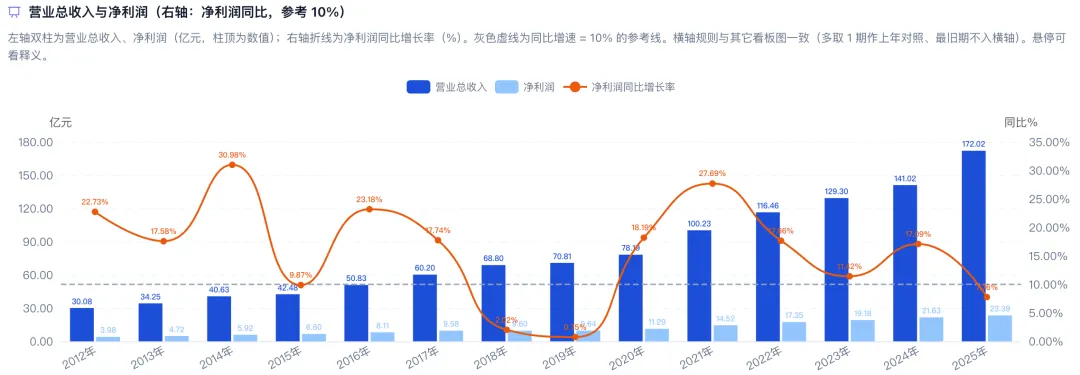

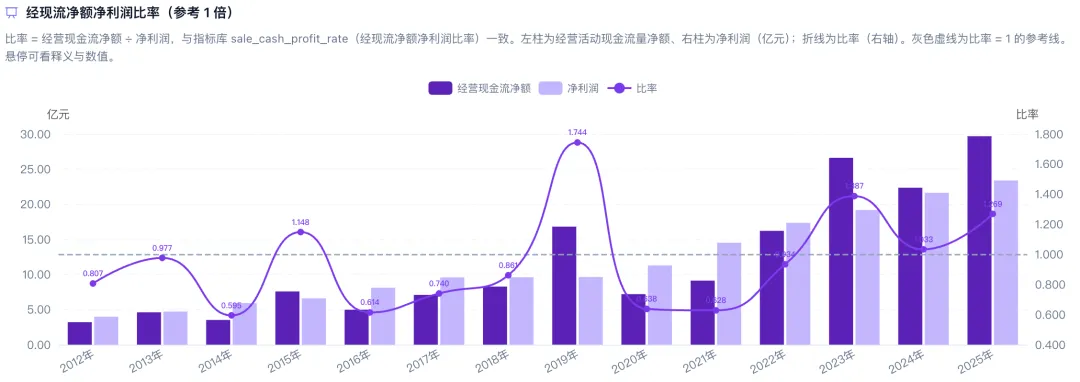

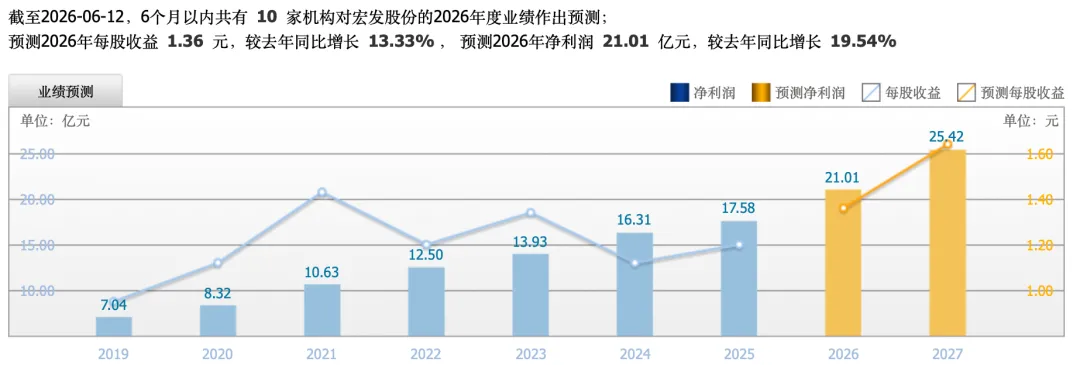

宏发股份是全球继电器行业的绝对龙头企业,2025年全球市场份额已达27%,主营业务为继电器和电气产品的研发、制造与销售,产品广泛应用于新能源汽车、家电、电力、工业控制等领域。宏发股份近5年净利润复合增速约16%,2025年营收增长22%至172亿元,ROE稳定在17%以上。公司负债率适中,现金流健康,但2025年利润增速放缓至7.76%,2026年Q1净利润4.84 亿,同步增长17.8%,恢复正常。当前股价31.53元,对应PE约26.76倍,10年分位值36.59,市净率3.75倍,10年分位值15.49,估值适中。ROE排名行业第一,盈利能力突然,毛利在行业中也是遥遥领先,凸显龙头地位,PE略微高点,在整个行业中尚可,横向对比来看,是一家优秀的企业。净资产收益近10年维持在15%以上,虽然未达到我设置的高标准20%,也属于非常不错的,毛利率都在30%以上,是一家盈利优秀的企业。营收的增长,标准的阶梯向上,是个人非常喜欢的类型,净利润稍微差一些,有几年增长一般,2025年有所下滑,不过2026年Q1又跟上来了,可以继续观察。经现比,不能算非常好,整体不错,有一些年份未达标。整体看下来,财务基础数据属于优秀行列,是值得加入关注列表的,继续看估值,看完估值再总结。先看一组机构预测数据,2026年预计增长19.54%,2027年预计增长24.42%,数据很漂亮,属于稳稳增长型。基于机构预测,结合年报数据的观察,我给宏发股份的估值参数如下:高速期增长率 g 20%:近5期均值 16%,历史增速稳健,结合机构后两年的预估,综合起来我这里给20%WACC 8.2%:CAPM粗估,账面杠杆36.8%且财务成本率仅1.14%下面分别从DCF、老唐两段式简估、格雷厄姆估值、PEG估值四个角度看价值,结果三正一负,现在的价格有一定的溢价。如果我们跳开价格,只看回报,宏发股份的回报率2026年为4.48%,持有6年后,你能得到年化10%的回报,10年左右预计年化20%的回报,是一个回报率非常的企业。当前价格并非理想的选择,但属于值得深入关注,研究的企业。单纯从PE、PB分位看,属于正常估值。财务基础数据健康。注:宏发股份生意本质优秀,护城河稳固,财务极为健康,当前价格稍微有点高,果断加入观察列表,静静观察。免责声明:本文所载估值分析仅为学习与信息分享,不构成任何投资建议。数据源于公开资料,不保证其准确性。市场有风险,投资须谨慎,据此操作后果自负。