一、全球汽车零部件区域分布特点显著,传统强国地位依旧稳定

伴随汽车工业市场发展,配套汽车零部件市场也步入成熟期,产业布局的地域特点显著。

由于汽车零部件产品类型多样,且产业链较长,使得汽车零部件行业呈现出全球化分工的供应体系。

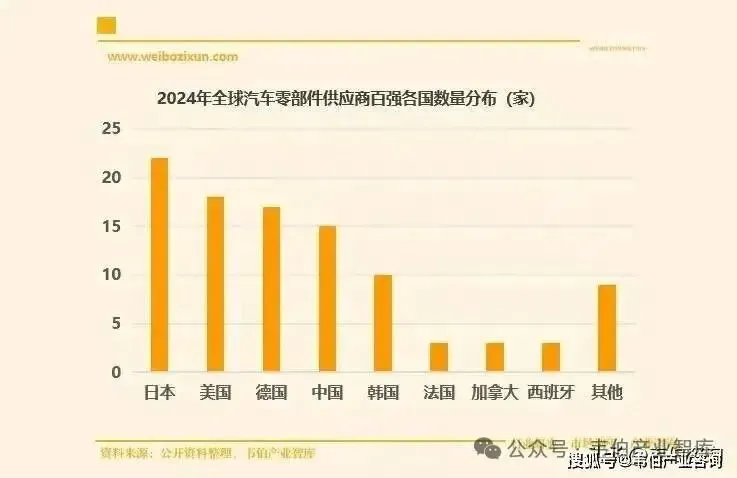

从地域分布来看,全球汽车零部件行业的领先厂商主要分布在欧洲、北美洲和亚洲,主要国家包括日本、美国、德国、韩国、中国、加拿大、法国、西班牙等。

从全球汽车零部件供应商Top100企业数量分布来看,日、美、德等传统汽车零部件强国地位依旧稳定,日、美两国分别以22家、18家分列第一、第二;德国以17家企业位居全球第三。

二、中国汽车零部件行业不断追赶,15家企业已经跻身全球Top100

目前,在汽车产业的国际分工中,欧美国家在芯片、技术平台、精密加工部件等领域具有明显优势,日本、韩国在光学仪器、集成电路等领域具有一定的竞争优势,而我国则主要在车身内外饰件、冲压零部件、电池、电机、电气设备等领域具有优势。

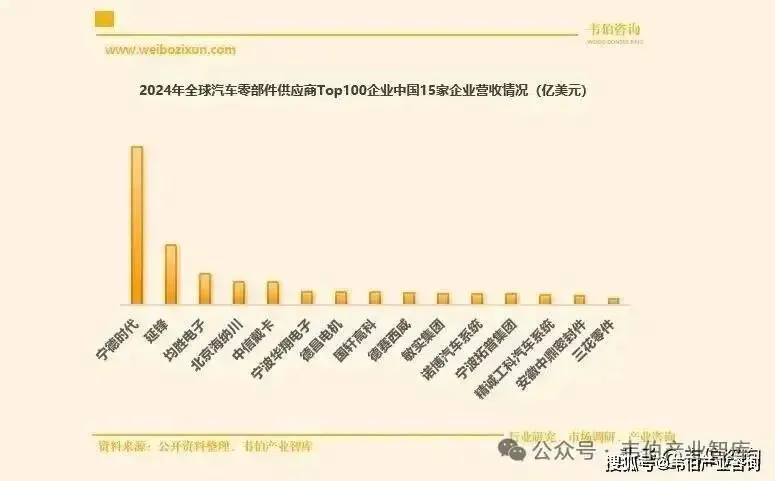

中国汽车零部件行业起步较晚,但历经不断追赶,发展成效显著,以15家企业的成绩位列全球第四。

其中,宁德时代营收位列第一,约为414亿美元。延锋紧随其后位列第二,营收规模约155亿元。均胜电子排名第三,营收约79亿元。

北京海纳川、中信戴卡、宁波华翔电子、德昌电机、国轩高科、德赛西威、敏实集团7家企业依次排名第四至十位。

一、报告简介

《2026年中国汽车零部件行业专题调研与深度分析报告》由韦伯咨询汽车零部件行业研究专家团队耗时数月,经过全面深入的市场调研,引用国内外权威数据,运用科学的产业研究模型及方法,最终形成了涵盖汽车零部件行业政策规划、市场需求、竞争格局、全国重点省市发展情况、龙头企业经营状况以及在各个细分领域的布局与进展、行业发展趋势与前景预测、投资机会挖掘等内容详尽的深度研究报告,对预知汽车零部件行业需求前景、国家政策走向、竞争对手的业务布局、紧紧抓住相关领域的投资机会、制定公司应对战略与实施方案等都有很高的参考价值。