普钢,即普通碳素结构钢,是应用最广泛的基础钢材品类,以碳素为主要合金元素,不含或含少量其他合金元素,凭借成本可控、加工性能稳定的特点,成为建筑、机械、基建、汽车等国民经济关键领域的核心材料。我国普钢行业产能规模庞大,产业集中度持续提升,头部企业凭借一体化布局、规模成本优势和高端产品结构占据主导地位,行业正加速向绿色低碳、智能化生产和高附加值产品方向转型,同时面临供给侧改革深化、环保政策趋严和下游需求结构调整的多重挑战。

营收规模悬殊,普钢行业呈现“金字塔型”格局

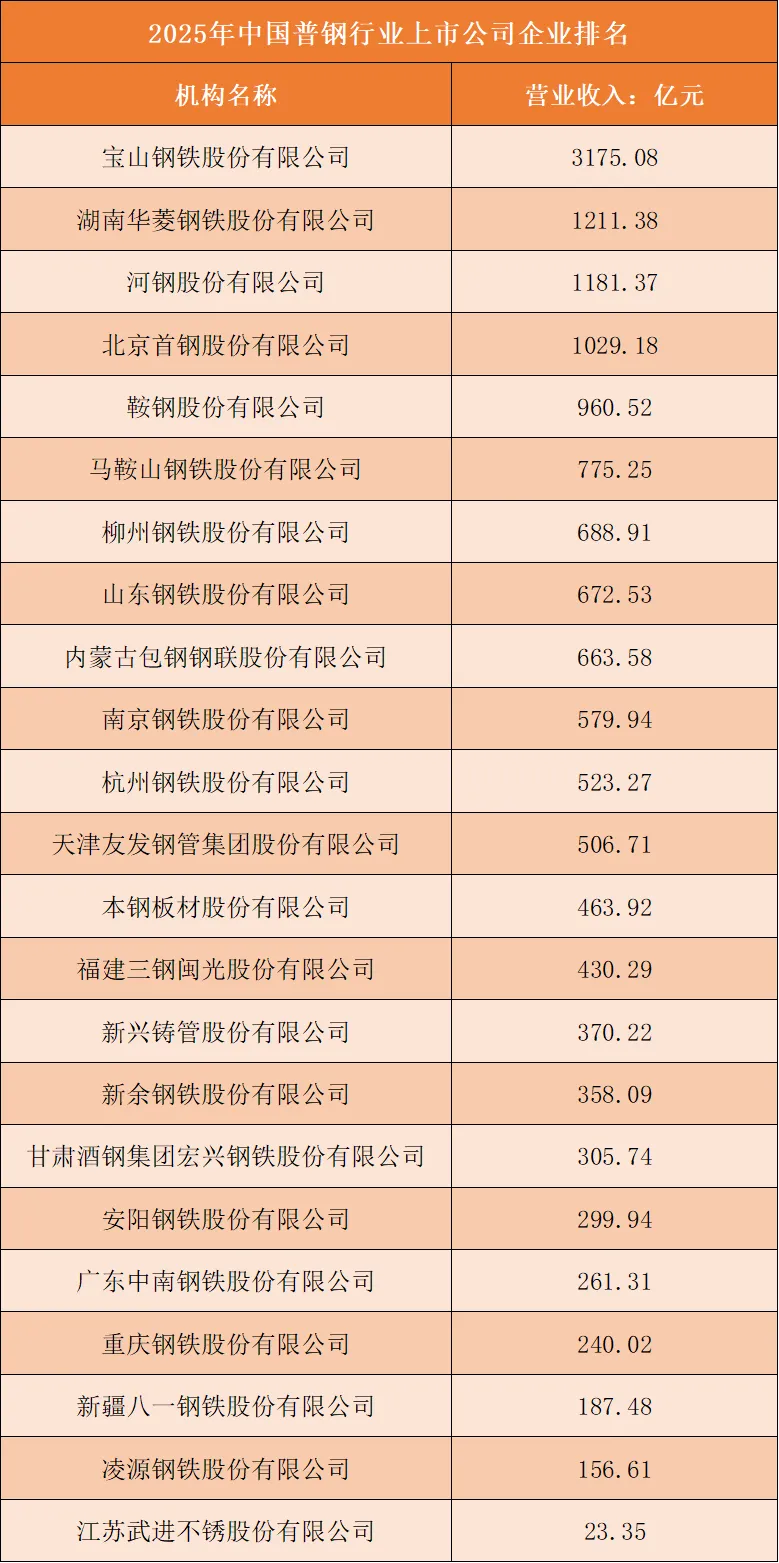

2025年中国普钢行业上市公司营业收入呈现显著的层级分化,宝钢股份以3175.08亿元的营收规模稳居行业绝对龙头,是第二名湖南华菱钢铁的近2.6倍,头部效应突出。湖南华菱、河钢股份、北京首钢、鞍钢股份紧随其后,营收规模均突破900亿元,构成行业第一梯队;马鞍山钢铁、柳州钢铁、山东钢铁等企业营收在600-800亿元区间,形成第二梯队;而凌源钢铁、江苏武进不锈等企业营收不足200亿元,与头部企业差距悬殊,行业营收梯度差超135倍。

整体来看,普钢行业营收格局呈现清晰的“金字塔型”分布,大型钢企凭借规模效应和区域市场优势,在营收层面形成显著壁垒,中小钢企则面临市场份额被挤压的困境。

根据申万A股上市公司分类,2025年中国普钢行业上市公司营业收入排名如下:

盈利表现冰火两重天,成本与结构决定韧性

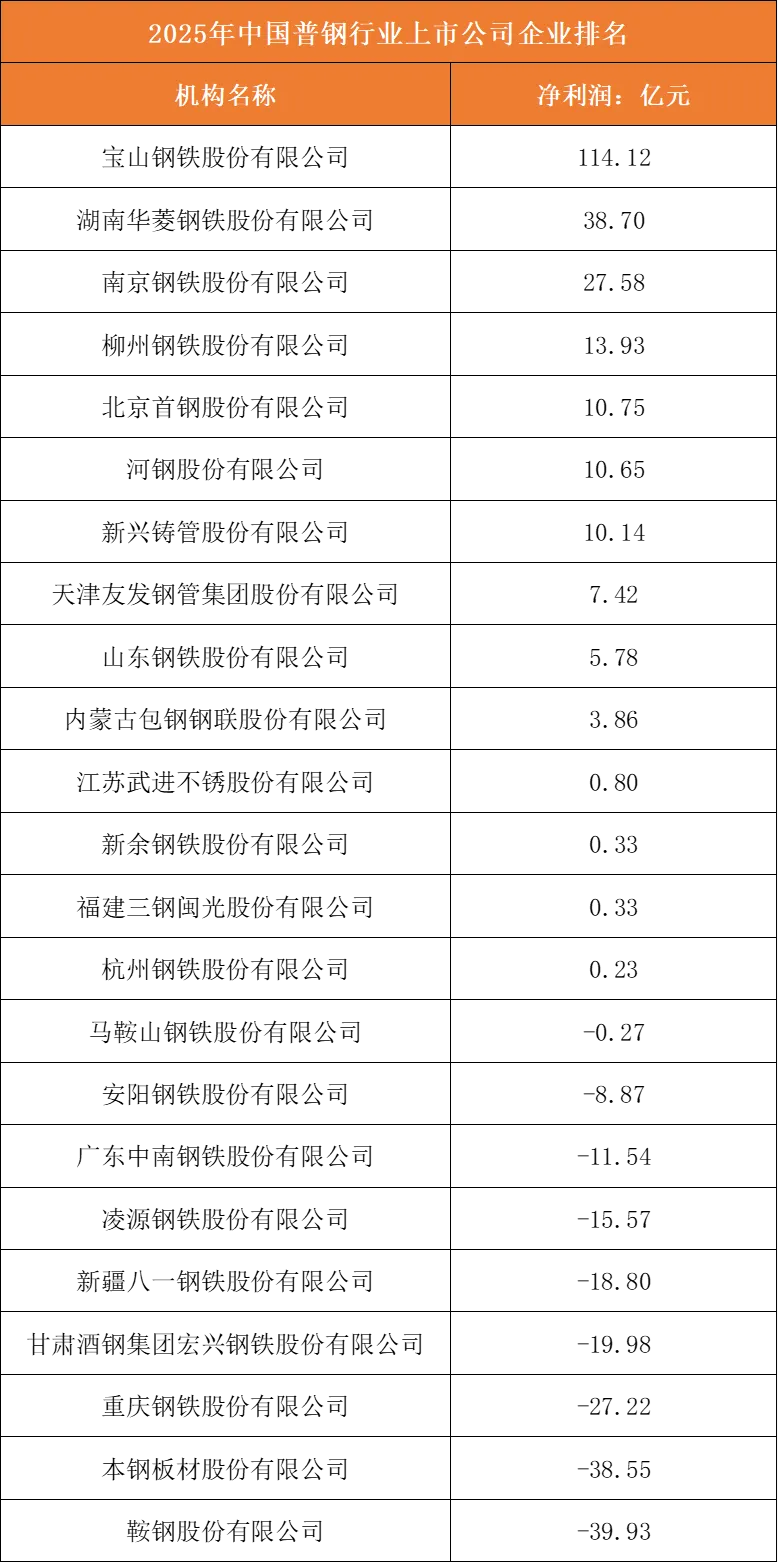

2025年中国普钢行业上市公司净利润表现出极端分化的格局,盈利与亏损企业数量基本对半,行业“马太效应”凸显。

宝钢股份以114.12亿元的净利润领跑行业,大幅领先其他企业,湖南华菱、南京钢铁、柳州钢铁净利润均突破10亿元,构成盈利第一梯队;而鞍钢股份、本钢板材、重庆钢铁等企业净利润为负,其中鞍钢股份亏损达39.93亿元,部分营收规模靠前的企业因成本高企、产品结构单一陷入亏损。

对比营收与净利润排名可见,营收规模并非盈利的唯一保障,企业的成本管控能力、高端产品占比及产业链一体化水平,才是决定盈利韧性的关键因素,部分区域钢企因区域市场需求疲软、成本压力上升,盈利表现远不及行业龙头。

根据申万A股上市公司分类,2025年中国普钢行业上市公司净利润排名如下:

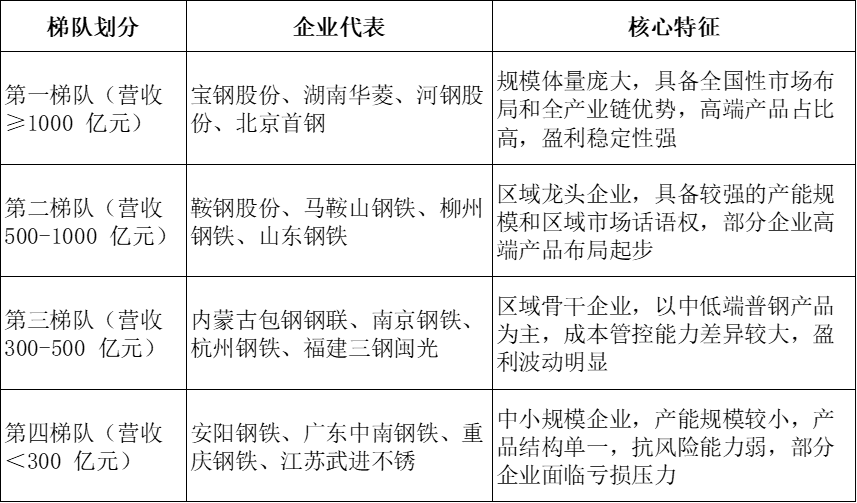

竞争梯队清晰,普钢行业进入“强者恒强”阶段

第一梯队以宝钢股份、湖南华菱、河钢股份、北京首钢为代表,营收规模均突破千亿元,是行业的绝对领军者。这类企业具备全国性乃至全球化的市场布局,拥有完整的铁矿石、焦炭-冶炼-轧制-深加工全产业链,高端板材、特钢等高附加值产品占比高,在技术研发、成本管控和环保合规方面均处于行业领先水平,盈利稳定性和抗周期能力显著优于其他企业,是行业标准的制定者和市场风向的引领者。

第二梯队以鞍钢股份、马鞍山钢铁、柳州钢铁、山东钢铁为代表,营收规模在600-1000亿元区间,是区域市场的龙头企业。这类企业依托本地资源优势和区域市场需求,在建筑用钢、板材等细分领域具备较强竞争力,部分企业已开始布局高端化、差异化产品,但整体仍以中低端普钢为主,盈利水平受区域市场波动和成本变化影响较大,在全国性市场的影响力弱于第一梯队企业。

第三梯队以内蒙古包钢钢联、南京钢铁、杭州钢铁、福建三钢闽光为代表,营收规模在300-600亿元区间,是行业的区域骨干企业。这类企业多聚焦于省内及周边市场,产品结构以螺纹钢、线材等建筑用钢为主,成本管控能力和区域市场话语权较强,但高端产品占比低,抗风险能力较弱,在行业下行周期中容易陷入盈利困境,部分企业通过与下游大型基建、房地产企业建立长期合作关系,维持稳定的市场份额。

第四梯队以安阳钢铁、广东中南钢铁、重庆钢铁、江苏武进不锈为代表,营收规模不足300亿元,以中小规模企业为主。这类企业产能规模小、产品结构单一,主要面向本地或细分市场,成本管控能力和技术水平较弱,在行业竞争中处于劣势,部分企业因环保压力、成本高企和市场需求不足陷入亏损,面临被整合或淘汰的风险,未来生存空间将持续被头部企业挤压。

整体来看,普钢行业的竞争梯队已呈现明显的固化特征,第一梯队企业凭借规模、技术和产业链优势持续扩大领先优势,第二、第三梯队企业则在区域市场和细分赛道中寻求差异化生存空间,第四梯队企业面临的市场竞争和生存压力最为严峻,行业整合与出清的趋势将进一步推动资源向头部企业集中。