营业收入排名分析:资源型龙头领跑,梯队分化格局凸显

2025 年中国无机盐行业上市公司营业收入呈现出明显的梯队分化特征,头部企业依托资源禀赋与规模优势领跑行业,行业集中度较高。

数据显示,中盐内蒙古化工以 113.43 亿元的营业收入位居榜首,显著领先其他企业,雪天盐业集团、湖北振华化学、江苏苏盐井神股份营收规模在 45-55 亿元区间,构成行业第二梯队;鲁银投资集团、贵州红星发展、华融化学等企业营收不足 35 亿元,与头部企业差距悬殊,青海金瑞矿业发展营收仅 3.33 亿元,行业营收梯度差超 30 倍。

从业务布局来看,上榜企业多集中在盐化工、精细无机盐等细分赛道,依托资源区位优势形成差异化竞争,中盐内蒙古化工凭借全产业链布局和资源优势稳居行业营收龙头,而中小规模企业则面临市场竞争加剧、成本上涨等压力,营收增长动力不足。

整体而言,当前无机盐行业营收格局呈现 “一超多强、梯队分明” 的态势,头部企业凭借规模效应与资源壁垒巩固市场地位,行业营收向头部集中的趋势明显,后续随着行业产能优化与市场整合,营收梯队差距或将进一步扩大。根据申万A股上市公司分类,2025年中国无机盐行业上市公司营业收入排名如下:

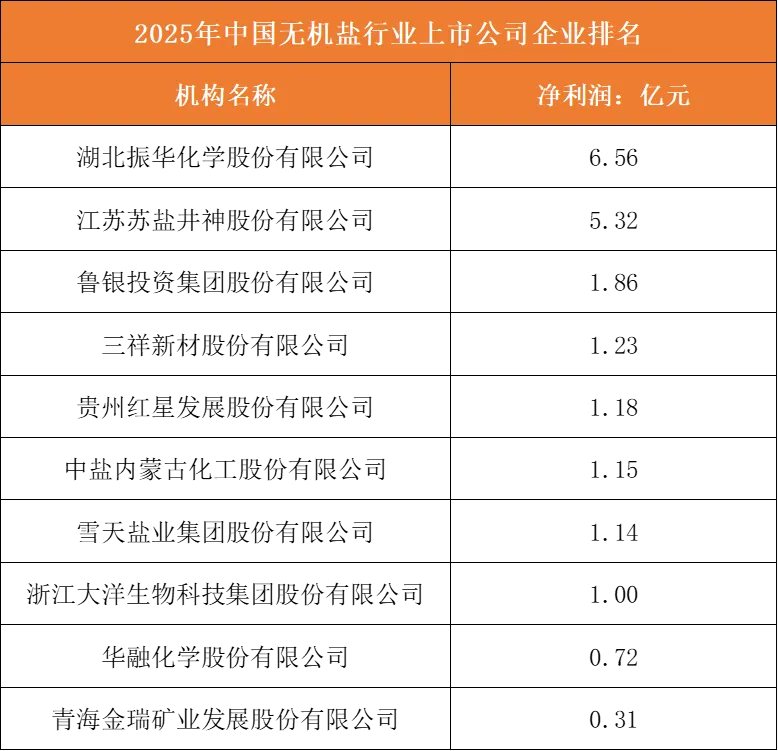

净利润排名分析:盈利格局重构,精细化运营决定韧性

2025 年中国无机盐行业上市公司净利润表现出差异化的分化格局,营收龙头与盈利龙头错位分布,精细化运营能力成为盈利关键变量。

数据显示,湖北振华化学以 6.56 亿元的净利润高居榜首,江苏苏盐井神股份以 5.32 亿元紧随其后,两家企业盈利规模显著领先其他企业,而营收排名第一的中盐内蒙古化工净利润仅 1.15 亿元,雪天盐业集团净利润 1.14 亿元,头部营收企业的盈利表现相对平淡,反映出营收规模与盈利能力并非完全正相关。进一步来看,鲁银投资集团、三祥新材股份、贵州红星发展股份净利润在 1-2 亿元区间,形成行业盈利第二梯队;华融化学、浙江大洋生物科技、青海金瑞矿业净利润不足 1 亿元,盈利规模相对有限。

整体而言,2025 年无机盐行业受市场供需变化、原材料价格波动等因素影响,盈利表现差异显著,营收龙头企业因成本管控、产品结构优化不足未能实现同步高盈利,而聚焦高附加值产品、精细化运营的企业则展现出更强的盈利韧性,行业盈利格局呈现重构趋势,后续随着行业绿色转型与产品升级,精细化运营企业的盈利优势或将进一步凸显。根据申万A股上市公司分类,2025年中国无机盐行业上市公司净利润排名如下: