2025年是中国白酒行业连续第二年进入“量、价、利三跌”的深度调整周期。在消费需求减弱、渠道库存高企、价格倒挂蔓延的背景下,除极少数品牌外,绝大多数酒企业绩承压。本榜单综合上市公司年报、全国工商联榜单、行业估算及媒体报道等多元数据,力求呈现2025年白酒行业真实的营收格局。

需说明的是,非上市企业的数据多为第三方估算,与官方审计口径可能存在差异,排名仅反映行业认知的参考区间。

第一部分:头部企业(营收100亿以上)),排名第1-12位

百亿阵营历来是白酒行业的核心力量。2025年共有12家企业进入这一梯队,但内部格局剧烈变动,茅台依然一骑绝尘,五粮液因会计追溯调整出现营收数字骤降,汾酒成为头部白酒企业唯一双增的企业,劲牌以逆势增长成为最大亮点,而洋河、泸州老窖等传统名优酒企则遭遇不同程度下滑。

关键看点:

贵州茅台营收微降1.2%,在巨大体量下保持极强韧性,依然是行业定海神针,成为了白酒进入成熟期市场占比三分之一的领军企业,进一步巩固行业成熟期市场。

五粮液405.29亿元同比下降54.55%,主要源于对部分业务收入确认的会计追溯调整,并非实际经营崩溃。2026年Q1其营收已快速恢复至228.38亿元,印证白酒主业依然稳健。也有行业资深观察者认为,五粮液修改报表的原因是2026年Q1业绩很差,大概就是30亿左右,因此必须把2025年200亿业绩做到2026年,以此平衡市场业绩,拆除业绩暴雷隐患。

山西汾酒是唯一实现正增长的百亿级上市公司,+7.52%的增幅在寒冬中尤为亮眼,清香型全国化红利仍在释放。这也是汾酒作为清香型领军企业,多价位段复合增长,实现市场健康生长的原因。

劲牌公司以137亿元营收、10.8%的同比增速成为非上市酒企的逆势标杆。其核心单品“劲酒125ml红标”全年有望突破100亿元销售额,成为露酒行业首个百亿超级大单品,展现了保健酒赛道的独特抗周期属性。

剑南春163.61亿元来自全国工商联官方榜单,是非上市头部中少数拥有官方背书的数据,但距离其曾提出的300亿目标相差甚远。

郎酒、习酒、西凤等均未公布审计财报,行业估算值存在口径差异。例如郎酒旗下酱香酒营收仅约110亿元,增速仅3%,远低于习酒(行业估算18%)和国台(15%),内部产品结构压力值得关注。

第二部分:腰部企业(营收20~100亿),排名第13-30位

腰部阵营是区域龙头和全国化受阻品牌的集中地带,也是白酒行业深度调整期市场承压的核心板块,头部企业集中化下腰部阵营市场被全面碾压。2025年,这一区间的大部分企业营收出现双位数下滑,牛栏山五年业绩腰斩,珍酒李渡上市后首份年报即暴跌48%,白云边、口子窖、水井坊等曾经的百亿种子选手集体退回几十亿规模。

关键看点:

牛栏山白酒营收从2021年的102亿元巅峰降至52.18亿元,五年腰斩,归母净利润由盈转亏至-1.52亿元。曾经的“国民光瓶酒之王”在消费升级与新国标冲击下陷入增长瓶颈。牛栏山代表队的二锅头时代,在新周期已被玻汾引领的老牌名酒取代。

珍酒李渡港股上市后首份完整年报即录得营收36.50亿元,同比暴跌48.3%。其中旗舰品牌“珍酒”营收仅19.21亿元,“李渡”营收10.85亿元,资本化后的第一份成绩单远不及预期。珍酒李渡的业绩下滑,验证在缩量周期下,品牌营销表现较好的企业也抵不过大周期的行业内卷。

口子窖、水井坊分别下滑33.65%和41.77%,成为腰部跌幅最大的上市酒企,兼香与浓香次高端价格带受挤压严重。同时,也是代表次高端酒及区域型品牌,在面对缩量周期环境下,受到来自头部和底部的积压更严重。

仁怀酱酒集团以20.09亿元、同比增长33.9%成为腰部唯一的“逆势高增长”样本,入选贵州省上市后备企业库,酱酒产区国资平台展现出韧性。

丛台酒官方宣称突破30亿元,但行业预估约28亿元,且与河北省轻工行业协会全省规上酒企总营收69.76亿元的数据存在矛盾,非上市企业数据口径差异在此集中体现。丛台作为河北省酒王的种子选手,在2025年的周期下面临巨大的业绩冲击。

稻花香在2025年中国民营企业500强中以约615亿元集团营收上榜,但其白酒主业实际估算仅为22-25亿元,集团大盘依赖非酒业务支撑

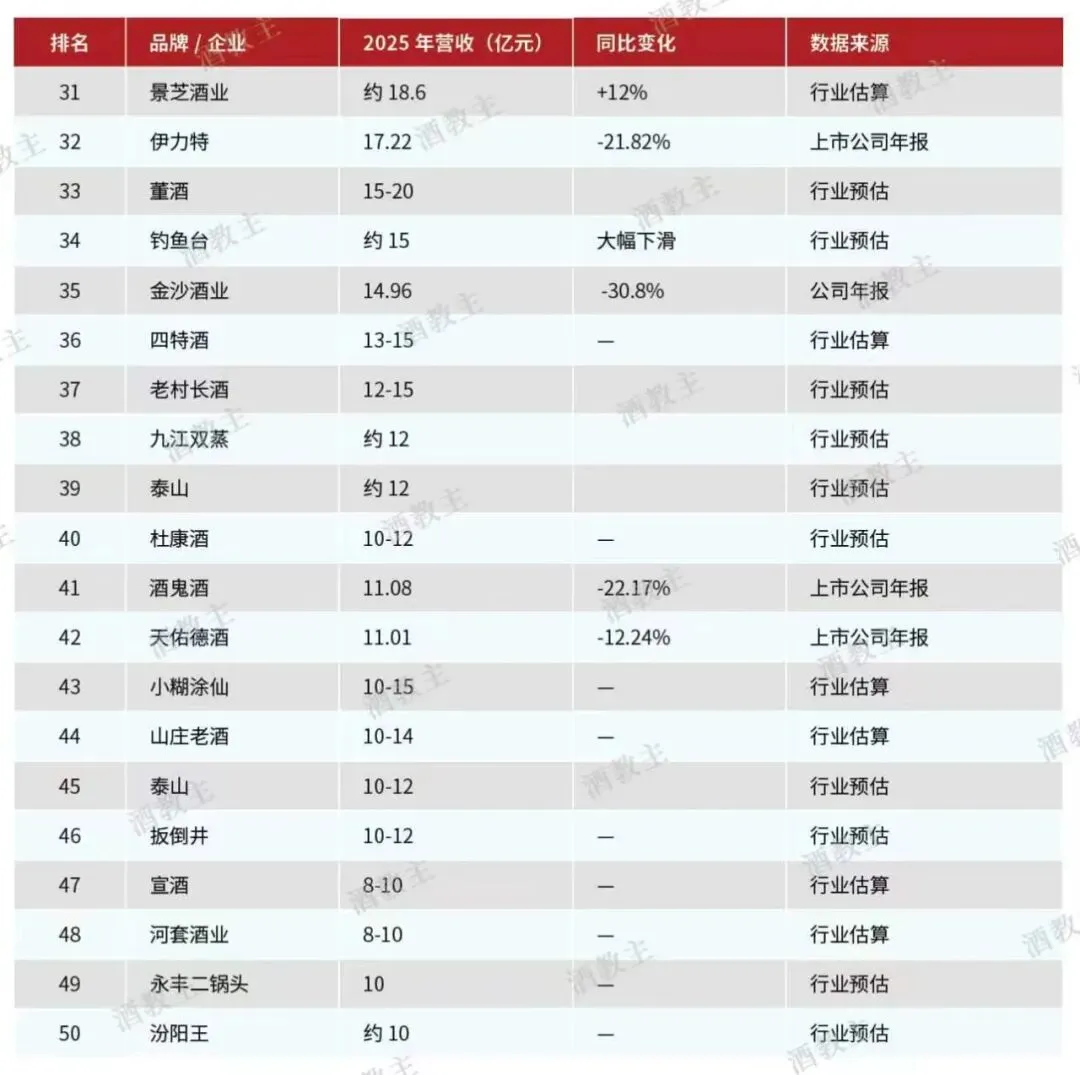

第三部分:底部企业(营收20亿以下),排名第31-50位

营收低于20亿元的企业构成了行业的长尾,这些企业是区域生存的样板。这一梯队中既有酒鬼酒、金种子等上市公司,也有四特、老村长等昔日辉煌的区域霸主,在白酒行业向头部集中过程中,业绩受到了全面积压。

关键看点:

景芝酒业约18.6亿元,同比增长12%,是底部区间少数保持正增长的品牌,鲁酒龙头在省内市场仍具韧性。

金沙酒业14.96亿元,同比-30.8%,华润入主后业绩不升反降,核心单品摘要酒价格倒挂严重,经销商流失,成为“啤白赋能”失败的典型。

四特酒从巅峰50亿滑落至13-15亿,曾经的“赣酒之王”被外来名酒与本土李渡双重挤压,特香型全国化受阻,同时也是新周期下头部挤压省头部的关键样本。

老村长酒12-15亿元,较巅峰80亿已是天壤之别,新国标将其划入“配制酒”品类后品牌信任崩塌,消费人群代际流失难以逆转。

酒鬼酒11.08亿元,同比-22.17%,中粮入主后的改革效果尚未显现,内参、酒鬼双品牌均面临价格倒挂。

金种子酒7.22亿元,同比-21.96%,华润系入驻后依然未能扭转颓势,底盘薄弱。

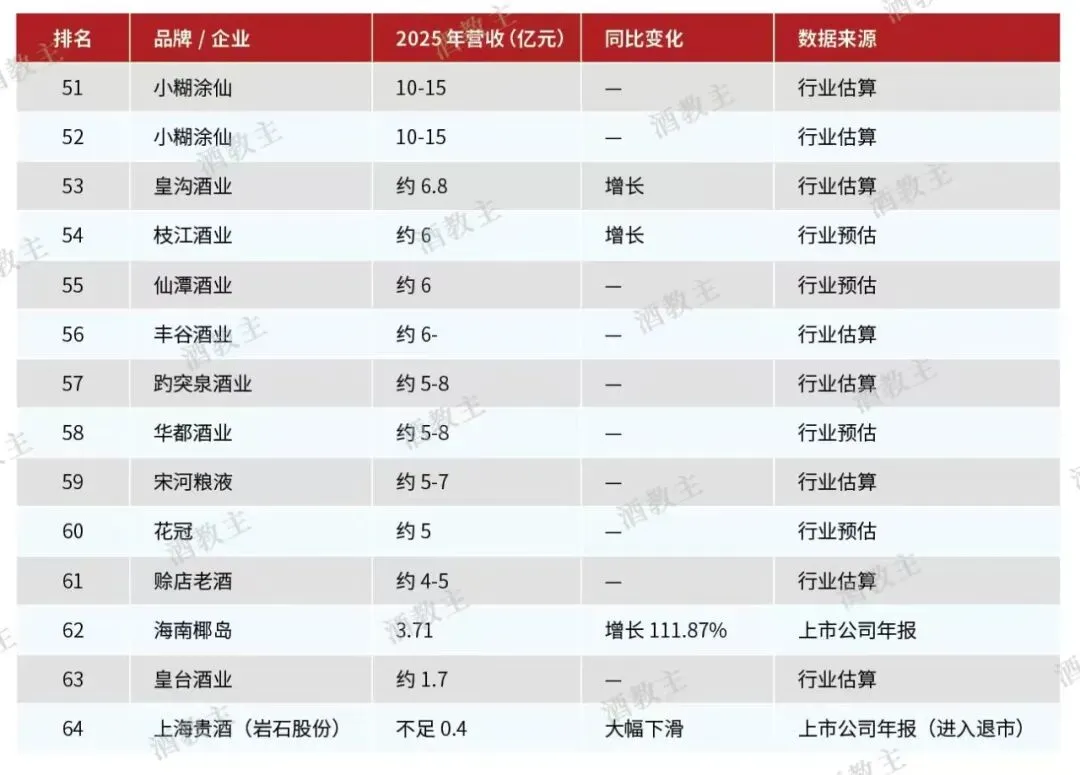

第四部分:底部企业(营收7亿以下),排名第51-62位(附赠排名)

这一梯队多为区域小微品牌或已经陷入经营危机的企业,大多数生存在被内卷的边缘,如果企业能够做好产品及品牌管理,做精做专成为局部的王者,则市场将保持较好的发展态势,否则将像上海贵酒一样,在盲动中走向退市。上海贵酒(岩石股份)于2026年4月正式停牌,成为A股白酒退市第一股,为行业敲响警钟。

关键看点:

海南椰岛营收3.71亿元,同比暴增111.87%,酒类业务收入3.27亿元增幅156.83%,但归母净利润仍为-2887.53万元,基数过低带来的高增长难以掩盖主业亏损。

皇台酒业营收约1.7亿元,长期游走在退市边缘,2025年虽未触发直接退市,但2026年Q1已再现亏损。

上海贵酒(岩石股份) 营收不足0.4亿元,同比-86.17%,归母净利润亏损2.66亿元,资产负债率86.69%,2026年初停牌,成为A股白酒退市第一股。其从“蹭酱酒热点”到“一地鸡毛”的历程,是资本盲目跨界白酒的典型失败案例。

全国白酒行业营收总额推算

根据2025年20家上市白酒企业合计营收约3586-3655亿元(不同统计口径略有差异),非上市头部酒企中仅劲牌披露137亿元、剑南春163.61亿元为官方数据,其余郎酒、习酒、西凤等虽被估算在百亿以上,但均为未经官方审计的第三方估值,行业整体营收总额可能存在估算偏差。

综合估算白酒企业TOP60业绩表现及各研判机构数据来看,2025年全国白酒行业规上企业营业收入总计规模约在6000-6500亿元区间,较2024年呈现整体下滑趋势,行业连续第二年进入量价双跌周期。如果按照中国酒业协会2026年5月理事会扩大会议发布信息,同比下降7.5%那么白酒行业2025年业绩为7366.55亿。

年度核心观察

1、上市公司整体承压明显

20家主要白酒上市公司合计营收同比减少超835亿元,归母净利润同比降幅达约24%。19家上市白酒企业中仅山西汾酒实现营收正增长,其余18家均下滑,行业寒冬可见一斑。

2、劲牌逆势领跑非上市酒企

劲牌公司2025年整体销售收入同比增长10.8%,核心品牌劲酒增速约25%,劲酒125ml红标单品全年有望突破百亿销售额。在行业深度调整期内,劲牌凭借“保健酒+白酒”双轮驱动和大众消费刚需属性,展现出独特的稳健增长能力。

3、牛栏山五年业绩腰斩

顺鑫农业白酒营收从2021年102亿元巅峰降至2025年52.18亿元,归母净利润从盈利转为亏损1.52亿元。国民光瓶酒龙头在消费升级、新国标冲击和竞品挤压下全面陷入增长瓶颈。

4、郎酒、习酒、剑南春等非上市头部数据需审慎对待

此类企业虽被行业广泛讨论为“百亿规模以上”梯队,但均未公开审计财报,行业估算值与媒体报道口径差异较大。例如郎酒旗下酱香酒营收约110亿元,酱酒增速仅3%,远低于习酒(行业估算18%)、国台(15%)的增速。剑南春以163.61亿元来自官方榜单披露,是少数具有官方背书的非上市头部数据。

5、毛利率持续压缩反映价格下行压力

迎驾贡酒毛利率下降0.65个百分点,口子窖净利率降幅超10个百分点,行业整体盈利能力在量价双跌中继续恶化。价格倒挂从三四线品牌向一二线品牌蔓延,渠道利润薄如刀锋。

2025年的白酒行业榜单,是一份“寒意料峭”的成绩单。除茅台、汾酒、劲牌等少数亮点外,绝大多数品牌都在经历营收下滑、利润收缩的阵痛。百亿阵营内部洗牌加速,腰部企业普遍退回几十亿区间,底部小微品牌则面临生存危机。上海贵酒的退市、牛栏山的腰斩、金沙的暴跌,无不警示着行业粗放增长时代的终结。

展望2026年,去库存、稳价格、保利润仍将是主旋律。那些能够真正沉下心来做品质、深耕根据地的企业,才有望在下一轮周期中率先回暖。而本榜单中大量非上市企业的数据迷雾,也提醒投资者与从业者:在白酒这个传统行业,没有审计报告背书的光环,往往最需要冷静审视。

说明:上市公司数据均取自2025年年报(截至2026年4月30日公告披露)。非上市公司营收主要来源于行业估算、全国工商联榜单、经销商通报及区域百强榜单。因不同类型企业之间统计口径存在差异,排名仅供参考。劲牌公司营收137亿元取自其《2025年度社会责任报告》官方披露。海南椰岛营收3.71亿元取自年报披露,同比大幅增长但基数较低。以上所有数据的校准与综合研判,为酒教主产业研究中心,根据市场走访及品牌表现综合评估确定。

主编:亦匡 美术:陈琼 校对:熊丽娟 审稿:叶宏伟

免责声明:本号所发文章内容仅供学习、交流,并对文中观点保持中立!如有侵犯您的权益请及时联系我们,我们将及时删除。

“长期喝白酒”和“长期喝啤酒”,哪个对身体伤害大?你清楚吗? 假如茅台降到1499,白酒行业会怎么? 熊霸:茅台1935崩了!闪了谁的腰? 新八大名酒是哪八大? 迄今最全茅台镇酒厂实力排名【建议收藏】 糖尿病人能喝酒吗?一文告诉你答案 中国最伟大的名酒品牌是谁? 如何看待当前汾酒的成功? 特刊|露酒:一个被低估的酒文明 中国果酒发展白皮书2015-2018 邹文武:酒的第一性是什么? 邹文武:从品牌价值的虚无化看洋河的溃败 邹文武:铁血治理茅台,未来会走向何方 邹文武:看品牌三格知企业品牌命运 邹文武:成功品牌都是建立在第一性原理上 邹文武:教科书式的品牌定位模型总结 邹文武:差异化是陷阱?卓越化才是出路! 邹文武:未来品牌营销的三大基石