《“新设备·真租赁”实战百问》| 第二维度:核心运营

第三篇:盈利模型——租金、IRR与余值曲线

两家公司,两种命运

2025年,两家规模相近的融资租赁公司走出了截然不同的路。

A公司:净资产50亿,当年新增融资200亿,杠杆9.5倍,逼近红线。业务翻番,全员超额奖金。但年中三个城投项目接连违约,风险敞口近30亿。资金链骤然收紧,评级下调,后续融资成本飙升150BP,资产质量持续恶化。

B公司:净资产45亿,主动将杠杆控制在6倍以下,全年仅新增投放100亿。有人质疑“保守”。但2025年风险暴露时,B公司未出一笔不良,反而抓住资产价格低谷,低价收购优质资产包,全年ROE高出A公司3个百分点。

杠杆从来不是越高越好,而是在收益与风险之间找到那个“刚刚好”的平衡点。

01

杠杆的正效应:为什么融资租赁公司需要杠杆?

杠杆的核心作用:用有限净资产撬动更多投放。ROE = 总资产收益率 × 权益乘数。权益乘数反映财务杠杆水平(1-负债率的倒数),数值越大,ROE成倍放大。

以某金租为例,其2026年一季度末资本充足率约15.98%(监管要求不低于8%),财务杠杆倍数6.4倍(监管要求不得超过10倍),2025年度ROE 13.11%,不良率0.88%。高杠杆叠加稳健的资产质量,实现了可观的股东回报。

真租赁模式(经营性租赁)下,租约到期后可回收、再租赁、翻新处置,设备本身就是一个持续创造价值的“资本循环器”。同等净资产能支撑更大业务量。

杠杆的正效应,前提是资产端能形成稳定、可预期的现金流闭环。

02

杠杆的反噬:高负债率的经营风险

杠杆是双刃剑。当资产收益率< 融资成本,或资产质量恶化导致减值时,杠杆同样放大风险。

风险一:资产质量恶化

如城投类资产不良率攀升至3%以上(监管警戒线3%),杠杆8倍,此时净资产迅速侵蚀,触发融资条款违约,评级下调,融资成本上升,当融资成本>资产收益时,杠杆的正向反馈会变成负向螺旋。

风险二:流动性挤兑

如部分平台类融资租赁公司的流动性覆盖率(LCR)低于0.5倍(监管参考要求≥1),短债长投。一旦杠杆高位运行叠加资产逾期,再融资断裂,流动性危机一触即发。

风险三:期限错配陷阱

长租期(如飞机8~12年)对应短期负债,每到期一笔就需要市场“借新还旧”。若市场收紧,高杠杆公司风险首当其冲。

03

杠杆决策的平衡木:综合考量六要素

1. 投资规模:融资租赁公司的风险资产总额不得超过净资产的8倍,金融租赁公司不得超过12.5倍,但这只是监管上限,不是经营安全线,具体规模需要结合自身资产质量、盈利能力。

2. 收益潜力:项目全生命周期的IRR(含余值收益)。高杠杆不可怕,可怕的是低收益资产叠加高杠杆——收益覆盖不了资金成本,杠杆就是毒药。

3. 风险程度:信用风险(客户违约概率)+资产风险(余值波动)。风险越高的业务,越要留足资本缓冲,降低杠杆。

4. 利息成本:融资租赁公司的平均融资成本持续下行,2026年5月优质融资租赁公司ABS优先级利率普遍低于2.0%。低成本环境下可以适度提高杠杆;当利率上行周期,主动降杠杆。

5. 盈利能力:净利润至少要达到利息支出的1.5倍以上,才能在经济波动中保持安全边际。

6. 期限匹配:杠杆期限应与资产回收周期匹配。长租期资产应匹配中长期负债,避免用短期资金支撑中长期资产。04

多元化资金来源:降低杠杆风险的活水

杠杆本身不是问题,单一资金来源才是风险。优秀的融资租赁公司会构建“四轮驱动”的融资结构:

1.银行信贷:主力军,成本低但条件严,需匹配优质资产

2.资产证券化(ABS):盘活存量,出表降杠杆,适合成熟租赁资产包

3.金融债/中期票据:期限长(3~5年),锁定低成本,适合长期项目

4.股东增资:最坚实的资本补充,某金租2025年增资至100亿,正是为了支撑未来扩张

实操案例:某金租公司2025年融资结构中,银行信贷占50%,ABS占30%,金融债占20%。多元化融资在于平滑再融资风险、优化期限结构、保持融资弹性。

05

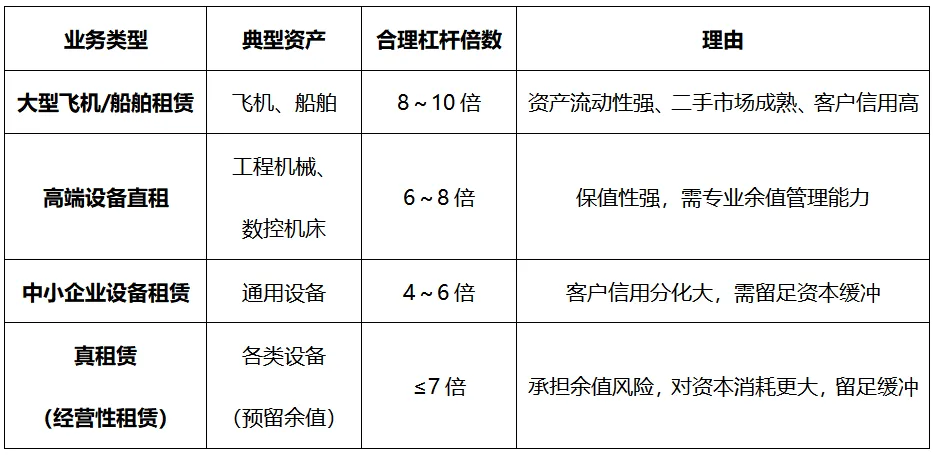

优化资产配置:不同风险等级,不同杠杆策略

核心原则:资产质量决定你能承受多大的杠杆。不良率0.5%的资产包,杠杆9倍也安全;不良率4%的资产包,杠杆5倍也危险。

06

对从业者的实操建议

1.动态监测杠杆指标:按月计算财务杠杆倍数、资本充足率,并设置预警阈值(如触及8.5倍主动减速)。

2. 建立资产质量与杠杆的联动机制:当不良率超过1%时,主动降低杠杆倍数0.5~1倍,用利润消化风险。

3. 期限匹配刚性约束:长期项目(5年以上)必须匹配中长期负债,短期借款占比不超过40%。

4. 回归真租赁,优化资本效率:经营性租赁中,租约到期可回收、再租赁、翻新处置,持续产生收益。同等净资产,真租赁能支撑的业务总量更大,资本效率更高。

07

结论

财务杠杆没有标准答案。它的运用是一门艺术——在收益与风险之间找平衡,在监管红线内留余量,在资产质量上做保障,在资金来源上多元化。

高杠杆不可怕,可怕的是高杠杆+低质量资产+单一资金渠道。当行业从规模驱动转向质量驱动,真正理解杠杆边界的公司,才能在长跑中胜出。

#租赁购车 #融资租赁 #汽车融资租赁 #以租代购 #汽车金融 #车咖院 #车侠老黄

来源:鑫联享,作者:杨兆义

声明:本文部分图片及内容来源网络,我们会尊重原作版权并注明出处。但因数量庞大,会有个别图文未来得及注明,请见谅。若原作者有任何争议均可与公众号联系处理,一旦核实,我们将立即纠正。本文意在传播汽车以租代购知识,若侵权请告知删除,谢谢~!

联系邮箱:lfhcw810106@163.com

近期原创文章:

【原创】8.3亿!奇瑞增资融资租赁公司,主机厂加速布局以租代购

更多观点视频在这里: