铈锆固溶体催化剂是以氧化铈和氧化锆为主体,通过共沉淀、水热、溶胶凝胶或其他复合氧化物制备工艺形成的 Ce-Zr 混合氧化物功能材料,通常可进一步掺杂镧、钕、镨、钇等稀土元素,以提升高温热稳定性、氧储存释放能力、抗烧结性能和老化后比表面积。该材料主要以粉体、颗粒或分散体形式用于汽车尾气催化剂、工业废气治理催化剂及其他氧化还原催化体系,是催化涂层中实现空燃比波动缓冲和提升污染物转化效率的重要功能组分。

铈锆固溶体催化剂并不是普通稀土氧化物或单一载体材料,而是汽车尾气净化体系中承担“储氧—释氧—稳定贵金属活性”功能的关键功能材料。其市场价值不只取决于铈、锆原料价格,更取决于氧储存容量、释氧速率、高温比表面积保持率、孔结构、粒径分布、稀土掺杂体系以及与铂、钯、铑等贵金属的适配性。对于三效催化、汽油颗粒捕集器涂层和更复杂的后处理系统而言,铈锆材料的作用在于缓冲空燃比波动、维持宽窗口转化效率,并在高温老化后保持催化体系的稳定性。公开产品资料也显示,铈锆混合氧化物被视为汽车催化转化器的关键组成部分,其储放氧能力和高温耐久性是产品竞争的核心。

从需求端看,铈锆固溶体催化剂的增长逻辑不能简单等同于传统燃油车销量,而应放在全球排放法规、混合动力渗透、车辆寿命周期排放控制和贵金属降本的大框架下理解。纯电动车会削弱部分尾气后处理需求,但汽油车、混合动力车、商用车、摩托车和非道路小型发动机仍需要高效率、长寿命的催化材料;其中混合动力发动机频繁启停、低温运行和瞬态工况更复杂,对低温活性、氧储存窗口和贵金属稳定性的要求反而更高。中国国六B已于2023年7月进入全面实施阶段,美国EPA 2024年规则原计划对2027—2032车型实施更严格的多污染物排放标准,欧盟Euro 7也把车辆排放和耐久性要求推向更综合的监管框架;即使美国监管节奏存在政策调整,整车厂围绕耐久、OBD、冷启动和全生命周期排放的技术储备不会逆转。

从供给端看,该行业的壁垒集中在配方、晶相、掺杂、烧结控制和客户认证,而不是单纯的化工产能扩张。高端铈锆材料需要在铈锆比例、镧/钕/镨/钇等掺杂、氟萤石或烧绿石相关结构、孔容与粒径之间取得平衡,并根据不同贵金属体系和催化器位置进行定制化设计。下游催化剂企业和整车厂认证周期较长,对批次稳定性、热老化性能和长期供货能力要求高,因此行业竞争格局天然偏向具备稀土分离、锆化学、粉体工程、汽车催化验证和全球化服务能力的企业。与此同时,中国供应商在铈锆固溶体、高性能蜂窝陶瓷载体和国产替代方面的验证进度加快,全球竞争正在从“单点材料供应”转向“材料平台+客户验证+区域供应链”的综合能力竞争。部分企业公开资料已反映出铈锆固溶体销量和客户验证的持续提升。

未来几年,铈锆固溶体催化剂市场更可能呈现“总量温和、结构升级、价值量提升”的特征。基础牌号会受到汽车产量周期、稀土价格和区域竞争影响,而高储氧、高热稳定、低温响应、低贵金属负载适配和特定排放路线定制化产品将保持更强议价能力。对行业研究报告而言,判断该市场不能只看名义产能和平均价格,更要拆分三效催化、汽油颗粒捕集器、柴油/非道路催化、工业环保催化等应用边界,跟踪不同铈锆比例、掺杂体系、晶相结构和客户认证阶段。真正具备研究价值的结论,是识别哪些企业拥有可持续的配方迭代能力、稳定批量交付能力和进入主流催化剂供应链的能力;这些因素将决定铈锆固溶体催化剂行业在电动化转型背景下,仍能保持功能材料属性和技术溢价。

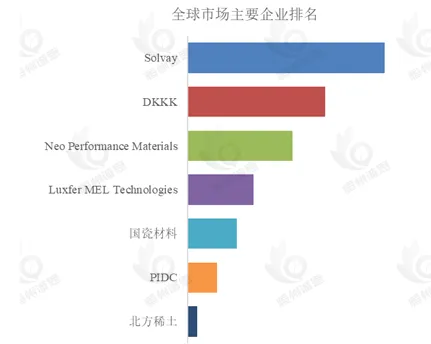

根据YHResearch头部企业研究中心调研,全球范围内铈锆固溶体催化剂生产商主要包括Solvay、DKKK、Neo Performance Materials、Luxfer MEL Technologies、国瓷材料等。2025年,全球前五大厂商占有大约85.0%的市场份额。

主要企业简介:

Solvay

Solvay 是总部位于比利时的全球性化工企业,业务聚焦基础化学品和高性能功能材料。公司在稀土与金属氧化物领域布局较深,面向汽车催化、石化催化、电子、环保和工业应用提供稀土基材料,旗下Actalys、Optalys等产品用于提升汽车催化转化器性能、降低尾气污染物排放。

DKKK

DKKK 即 Daiichi Kigenso Kagaku Kogyo Co., Ltd.,日本功能材料企业,1956年成立,长期专注锆化合物及相关无机材料研发、生产和销售。其产品覆盖氧化锆、稳定氧化锆、复合氧化物、稀土化合物、各种溶胶等,应用于汽车催化剂、工业催化剂、电子、精密陶瓷和环保技术领域。

Neo Performance Materials

Neo Performance Materials 是总部位于加拿大的先进工业材料企业,产品包括磁性粉体与磁体、特种化学品、金属及合金。其 Chemicals & Oxides 业务提供稀土及功能氧化物材料,应用于环保排放控制催化剂、石油炼制和化工催化剂、混合动力与电动车、水处理、照明显示和电子等领域。

Luxfer MEL Technologies

Luxfer MEL Technologies 是Luxfer Group 旗下业务单元,专注镁基和锆基材料技术,在锆化学品领域拥有长期经验。公司生产用于汽车催化转化器的铈锆混合氧化物,并提供氧化锆、锆基氧化物和催化材料,服务汽车催化、电子、绿色能源、工业催化等高技术应用。

一、市场驱动因素

1. 汽车尾气排放标准持续升级:全球范围内(尤其是中国、欧盟、美国)对机动车排放法规不断收紧,推动三元催化器对高性能储氧材料的需求持续提升。铈锆固溶体凭借优异的氧储存/释放能力,成为提升催化效率与降低排放的关键材料。

2. 新能源与混动汽车的阶段性增长:尽管纯电动车占比提升,但混合动力汽车在中长期仍将保持较大市场规模,对尾气后处理系统仍有稳定需求,从而间接拉动铈锆固溶体催化材料的应用增长。

3. 工业减排与固定源治理需求扩大:除汽车领域外,化工、能源、冶金等行业对氮氧化物及挥发性有机物(VOCs)治理要求提高,推动高温稳定催化材料需求上升,进一步拓展铈锆固溶体的应用场景。

二、未来发展机遇

1. 高性能稀土复合材料升级趋势:随着催化效率要求提升,铈锆固溶体正向掺杂改性、多元稀土复合方向发展,有望显著提升热稳定性与氧容量,打开高端催化市场空间。

2. 氢能与氨能相关催化体系拓展:在氢燃料电池与氨燃烧等新型能源体系中,氧化还原材料需求增加,铈锆体系有望在选择性催化与稳定载氧方面获得新的应用机会。

3. 再生与循环经济带动材料回收体系:随着稀土资源战略价值提升,催化剂回收与再生技术发展加快,铈锆固溶体在循环利用体系中的价值将进一步凸显,形成新的产业增长点。

三、发展阻碍因素

1. 稀土资源成本与供应波动风险:铈、锆等原材料受资源分布与政策影响较大,价格波动明显,容易对下游催化剂成本结构形成压力,限制规模化应用稳定性。

2. 高端技术壁垒较高:铈锆固溶体的性能高度依赖制备工艺(如共沉淀、焙烧条件、晶相控制等),技术门槛较高,中小企业难以实现高一致性量产。

3. 新能源替代带来的长期需求不确定性:随着纯电动车渗透率持续提升,传统尾气催化市场存在长期收缩预期,使铈锆固溶体在传统应用领域的增长空间面临结构性约束。

本文调研和分析全球铈锆固溶体催化剂发展现状及未来趋势,核心内容如下:

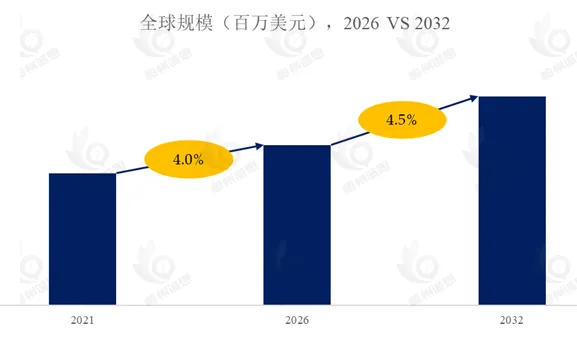

(1)全球市场总体规模,分别按销量和按收入进行了统计分析,历史数据2021-2025年,预测数据2026至2032年

(2)全球市场竞争格局,全球市场头部企业铈锆固溶体催化剂销量、收入、价格、市场占有率及行业排名,数据2021-2026年

(3)中国市场竞争格局,中国市场头部企业铈锆固溶体催化剂销量、收入、价格、市场占有率及行业排名,数据2021-2026年,包括国际企业及中国本土企业

(4)全球重点国家及地区铈锆固溶体催化剂需求结构

(5)全球铈锆固溶体催化剂核心生产地区及其产量、产能

(6)铈锆固溶体催化剂行业产业链上游、中游及下游分析。

头部企业包括:

Solvay

DKKK

Neo Performance Materials

Luxfer MEL Technologies

PIDC

北方稀土

国瓷材料

按照不同产品类型,包括如下几个类别:

高锆型(锆化合物>50%)

高铈型(铈化合物>50%)

平衡型

按照不同形状,包括如下几个类别:

粉末/颗粒

浆料/分散液

按照不同载体,包括如下几个类别:

普通型

氧化铝负载

按照不同应用,主要包括如下几个方面:

汽车尾气净化

工业催化

其他

本文重点关注如下国家或地区:

北美市场(美国、加拿大和墨西哥)

欧洲市场(德国、法国、英国、俄罗斯、意大利和欧洲其他国家)

亚太市场(中国、日本、韩国、印度、东南亚和澳大利亚等)

南美市场(巴西等)

中东及非洲

本文正文共11章,各章节主要内容如下:

第1章:铈锆固溶体催化剂定义及分类、全球及中国市场规模(按销量和按收入计)、行业发展机遇、挑战、趋势及政策

第2章:全球铈锆固溶体催化剂头部厂商,销量和收入市场占有率及排名,全球铈锆固溶体催化剂产地分布等

第3章:中国铈锆固溶体催化剂头部厂商,销量和收入市场占有率及排名

第4章:全球铈锆固溶体催化剂产能、产量及主要生产地区规模

第5章:产业链、上游、中游和下游分析

第6章:全球不同产品类型铈锆固溶体催化剂销量、收入、价格及份额等

第7章:全球不同应用铈锆固溶体催化剂销量、收入、价格及份额等

第8章:全球主要地区/国家铈锆固溶体催化剂销量及销售额

第9章:全球主要地区/国家铈锆固溶体催化剂需求结构

第10章:全球铈锆固溶体催化剂头部厂商基本情况介绍,包括公司简介、铈锆固溶体催化剂产品型号、销量、收入、价格及最新动态等

第11章:报告结论

以上内容来自恒州诚思 YHResearch出版的《2026年全球及中国铈锆固溶体催化剂行业头部企业市场占有率及排名调研报告》,同时提供英文,日文,韩文等不同语种版本报告。

广州恒州诚思信息咨询有限公司 (简称:恒州诚思)是QYResearch的全资子公司。成立于2014年,坐落于经济繁华的广州。致力于为各行业提供专业的市场调研报告,同时也可根据客户的实际业务需求,提供定制化服务。

恒州诚思(YHResearch)通过海量的数据分析,丰富的专家资源、完备的数据库和多方验证的研究方法,帮助企业解决行业痛点,为企业制定发展战略提供依据。至今,业务已遍及世界160多个国家,服务企业已超过69000+家。

微信:13660489419

邮箱:market@yhresearch.com

官网:www.yhresearch.cn

?点击阅读原文

查看完整版报告