冶钢原料行业作为钢铁工业的上游支撑产业,主要为钢铁冶炼提供铁矿石、锰矿、铬矿、钒钛及炭素材料等关键原辅材料,是保障钢铁产业链稳定运行的基础环节。

近年来,随着国内钢铁行业供给侧结构性改革深化、环保政策趋严及下游需求结构升级,冶钢原料行业呈现出资源向头部企业集中、产能向优质产区转移、绿色化与智能化转型加速的发展趋势,企业间的竞争已从单纯的资源获取转向成本控制、产业链协同与高附加值产品布局的综合比拼。

当前行业受上游资源禀赋、下游钢铁产量波动及国际大宗商品价格影响显著,头部企业凭借资源储量优势、规模化生产能力及一体化运营模式,在成本管控与市场议价中占据主导地位,而中小规模企业则面临资源获取成本上升、环保合规压力加大及市场竞争加剧等多重挑战,行业整体呈现出 “强者恒强” 的马太效应,未来随着钢铁行业高质量发展推进,冶钢原料行业将进一步向资源优势突出、绿色低碳水平高、产业链协同能力强的龙头企业集中,推动行业整体竞争力持续提升。

营业收入排名分析:资源龙头领跑,梯队分化格局凸显

2025年中国冶钢原料行业上市公司营业收入呈现出显著的梯队分化特征,资源禀赋突出的龙头企业领跑行业,行业集中度较高。

数据显示,内蒙古鄂尔多斯资源以257.41亿元的营业收入高居榜首,大幅领先其他企业,成为行业营收的绝对龙头;攀钢集团钒钛资源、河钢资源、海南矿业、大中矿业营收规模在40-90亿元区间,构成行业第二梯队;而山东金岭矿业、新疆宝地矿业、广东明珠集团营收不足20亿元,与头部企业差距悬殊,行业营收梯度差超26倍。

从业务布局来看,上榜企业多集中在铁矿、锰矿、钒钛等冶钢原料细分赛道,依托资源区位优势形成差异化竞争,内蒙古鄂尔多斯资源凭借多元化资源布局和规模化生产优势稳居行业营收龙头,而中小规模企业则面临市场竞争加剧、资源获取成本上升等压力,营收增长动力不足。

整体而言,当前冶钢原料行业营收格局呈现“一超多强、梯队分明”的态势,头部企业凭借资源壁垒与规模效应巩固市场地位,行业营收向头部集中的趋势明显,后续随着钢铁行业需求变化与资源整合推进,营收梯队差距或将进一步扩大。

根据申万A股上市公司分类,2025年中国冶钢原料行业上市公司营业收入排名如下:

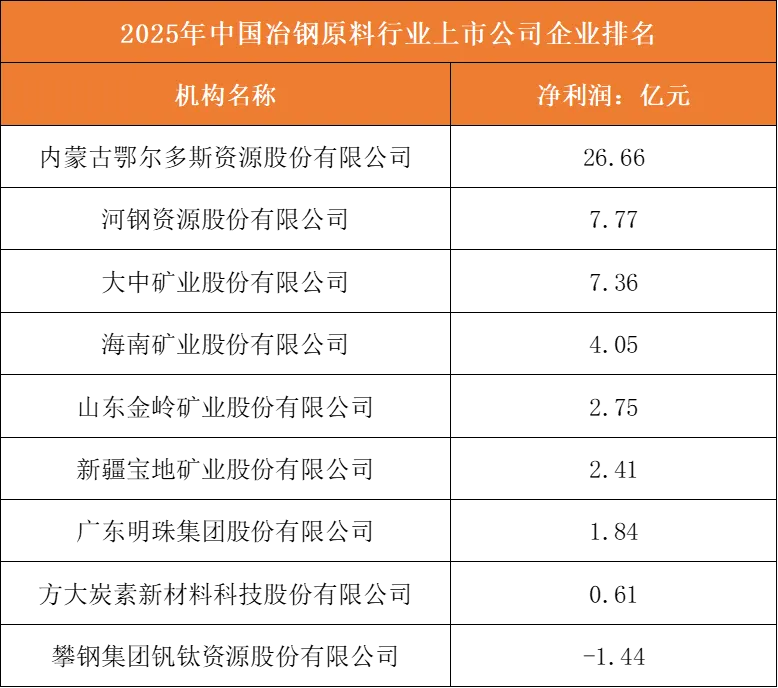

净利润排名分析:盈利分化明显,资源成本决定韧性

2025年中国冶钢原料行业上市公司净利润表现出明显的分化格局,营收龙头与盈利龙头基本匹配,但部分企业因成本管控问题出现亏损,资源成本控制成为盈利关键变量。

数据显示,内蒙古鄂尔多斯资源以26.66亿元的净利润高居榜首,大幅领先其他企业,河钢资源、大中矿业、海南矿业净利润分别为7.77亿元、7.36亿元、4.05亿元,位列行业前列;而攀钢集团钒钛资源净利润为-1.44亿元,出现亏损,方大炭素新材料净利润仅0.61亿元,盈利表现相对平淡。

进一步对比营收与净利润表现,营收规模与盈利能力整体呈正相关关系,但也存在明显分化,如营收排名第二的攀钢集团钒钛资源因成本或产品结构问题出现亏损,说明企业的成本管控、资源禀赋及抗周期能力对盈利水平影响更为关键。

整体而言,2025年冶钢原料行业受钢铁行业需求波动、原材料价格变化等因素影响,盈利表现差异显著,资源优势突出的龙头企业凭借低成本优势巩固盈利地位,中小及部分成本管控不足的企业则面临较大经营压力,行业盈利集中度持续提升,后续随着资源整合与成本优化推进,盈利格局或将进一步向头部企业倾斜。

根据申万A股上市公司分类,2025年中国冶钢原料行业上市公司净利润排名如下: