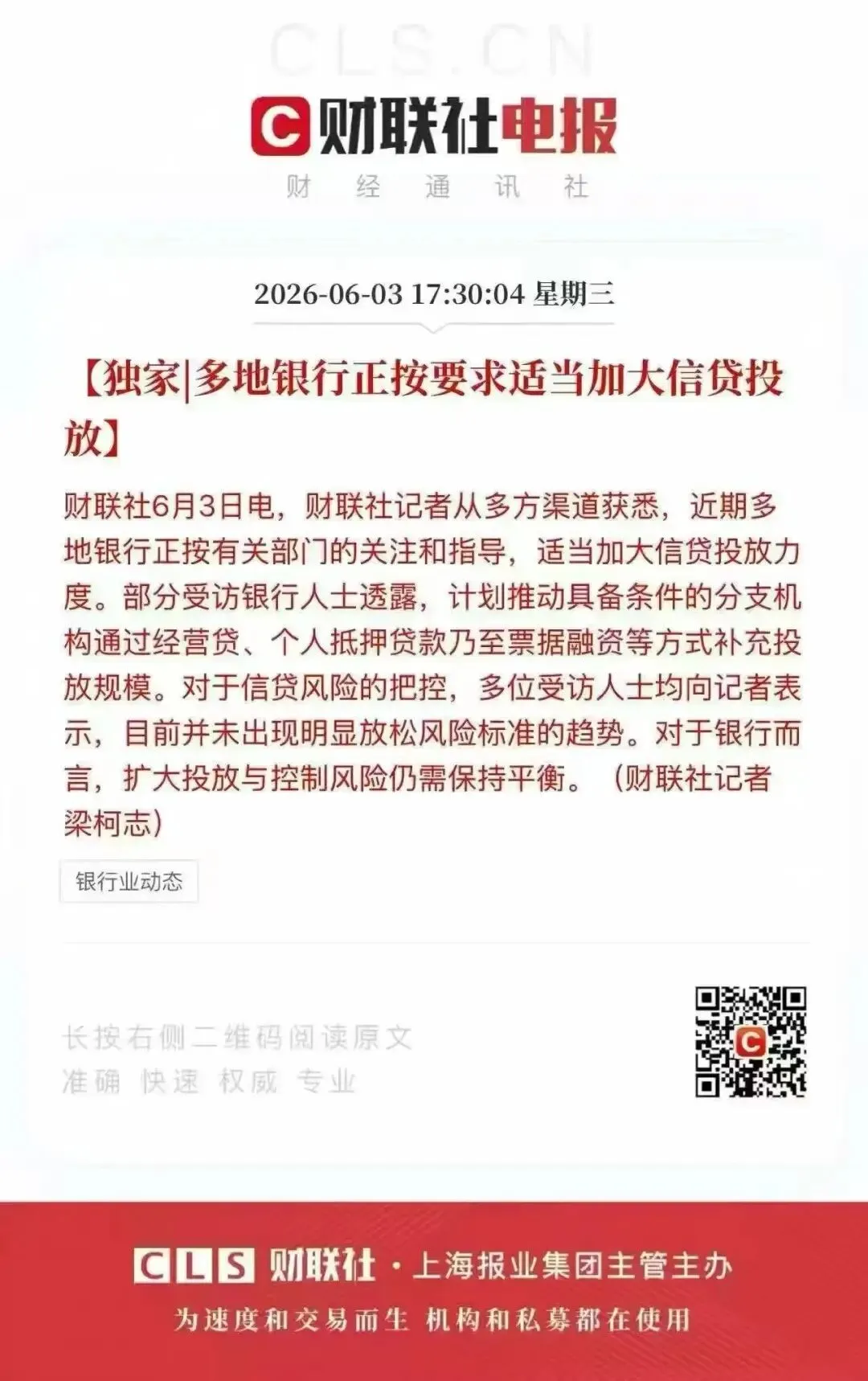

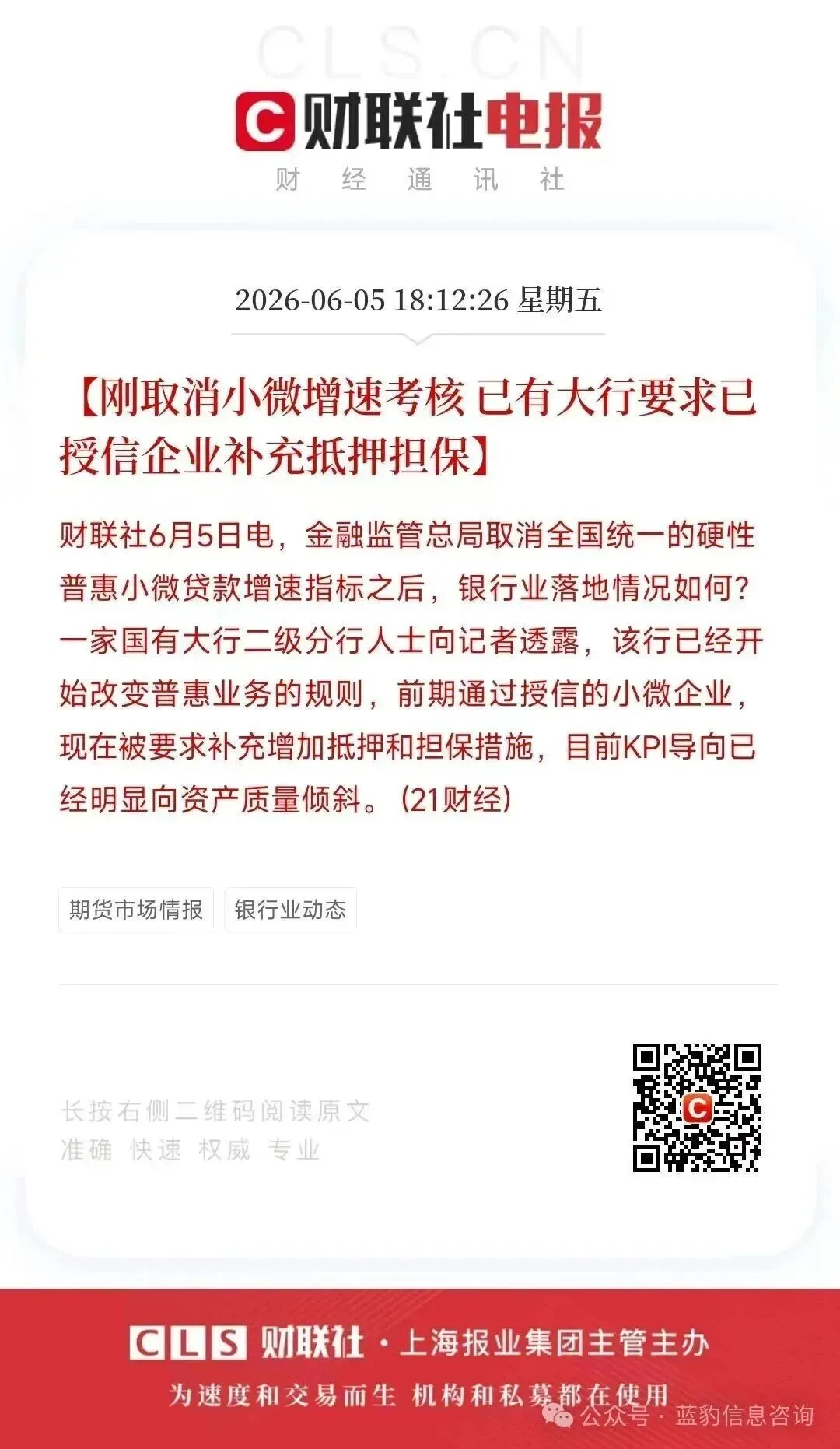

我们先看两篇最近财联社的新闻:

企业纯信用贷款收缩的核心原因是监管收紧、数据风控趋严、银行偏好真实贸易场景。

2026 年转型首选:供应链金融(政采 / 中标 / 订单贷)、流水 / 商户贷、税电 / 知识产权贷、抵押经营贷、企业陪跑 / 综合企服;同时布局贴息 / 再贷款专项与跨境 / 电商贷。下面按 “优先级 + 落地难度 + 收益空间” 详细拆解:

一、首选:供应链金融(政策强推、风控稳、利润厚)

2026 年 44 号文明确转向 “真实贸易、场景闭环”,供应链金融成最大风口。

1. 政采贷(国央企 / 政府供应商专属)

核心:凭政府采购合同 / 中标通知书,纯信用、低利率。

额度:合同金额80%-85%,单户最高500 万 - 3000 万。

利率:年化3%-5%(政府贴息后更低)。

优势:审批快(3-5 天)、坏账低、政策背书强。

客群:给政府 / 国企供货的商贸、工程、IT 服务企业。

2. 中标贷(工程 / 设备 / 服务中标企业)

核心:中标通知书 + 施工合同,覆盖项目垫资需求。

额度:中标额60%-80%,单户最高1000 万。

利率:年化4%-6%,随借随还。

优势:无需抵押、放款快、场景真实。

客群:建筑施工、市政工程、设备安装、环保企业。

3. 订单贷(生产加工 / 贸易企业)

核心:真实销售订单 + 上下游合同,解决备货资金缺口。

额度:订单额70%,单户300 万 - 500 万。

利率:年化4.5%-7%。

优势:轻看纳税、重交易流水、审批灵活。

客群:制造业、服装、电子、食品加工等有稳定订单企业。

4. 核心企业供应链(1+N)

模式:对接大型国企 / 上市公司核心企业,为其上下游批量授信。

产品:应收账款质押、保理、票据贴现、反向保理。

收益:批量获客、单客产值高、返佣稳定。

二、次选:流水 / 商户贷(门槛低、客群广、易起量)

税票贷做不了的纳税少、开票不稳企业,优先转流水 / 商户贷。

1. 企业流水贷(对公 / 法人流水)

核心:看对公账户流水、结息、银联收款,轻纳税。

额度:月均流水30%×12,单家200 万 - 500 万。

利率:年化3%-4.5%,优质个体户2.8%-3.2%。

优势:准入宽松、审批快、征信要求低。

客群:商贸、批发、餐饮、物流等流水稳定企业。

2. 商户贷(个体户 / 小微企业主)

核心:经营流水 + 营业执照 + 房产 / 经营场地,纯信用为主。

额度:10 万 - 100 万,随借随还。

利率:年化4%-6%,部分银行3.5%。

优势:客群海量、申请简单、放款当天到账。

客群:街边店、便利店、餐饮、美容美发、建材店。

3. 发票贷(弱化纳税、强看开票)

核心:近 12 个月开票≥100 万、连续稳定,法人征信容忍度高。

额度:50 万 - 300 万,年化6%-10%。

优势:纳税少也能做、批核率高于税贷。

客群:低毛利商贸、服务类、享受税收优惠企业。

三、潜力:数据 / 知识产权类信用贷(新兴、政策扶持、竞争小)

1. 税电指数贷(制造业 / 纳税少企业)

核心:纳税数据 + 用电数据综合评分,解决 “纳税少但经营稳” 痛点。

额度:单户最高300 万(制造类 500 万),纯信用。

利率:年化3.85%-4.8%,普惠期低至3.85%。

优势:制造业优先、M 级纳税可准入、轻征信。

2. 知识产权贷(科创 / 高新企业)

核心:专利 / 软著 / 商标质押,纯信用或弱担保。

额度:评估值30%-50%,单户50 万 - 500 万。

利率:年化3.5%-5%,科创再贷款贴息后更低。

优势:轻资产科创企业专属、政策贴息、额度足。

3. 电商贷(平台商家)

核心:电商平台流水 + 店铺评级 + 复购率,纯信用。

额度:50 万 - 300 万,年化4%-7%。

优势:审批秒过、随借随还、按日计息。

客群:淘宝 / 京东 / 拼多多 / 抖音商家。

四、稳健:抵押经营贷(额度大、利率低、返佣高)

税票贷额度不够、征信稍差企业,转抵押贷做额度补充 + 利润增厚。

抵押物:住宅、商铺、写字楼、厂房、别墅。

额度:评估值70%-80%,单户最高3000 万。

利率:年化3%-4.5%,低于多数信用贷。

优势:批核稳、额度大、周期长(1-3 年)、返佣高(1%-3%)。

客群:有房 / 资产的小微企业主、企业法人。

五、高阶:企业陪跑 + 综合企服(长期盈利、粘性强、壁垒高)

单一贷款利润变薄,转型 “融资 + 合规 + 财税 + 法务”综合服务,做企业长期顾问

服务内容:

信用修复:征信优化、逾期处理、负债重组。

财税合规:账税梳理、发票规范、税务筹划、金税四期应对。

贸易搭建:真实合同流、资金流、发票流、物流 “四流合一”。

知识产权:专利申请、软著登记、高企认定。

融资陪跑:定制融资方案、多产品组合、分批提款、低息置换高息。

盈利模式:服务费(3%-5%)+ 融资返佣 + 年度顾问费。

优势:客户粘性强、复购高、利润厚、竞争壁垒高。

六、政策红利:贴息 / 再贷款专项(2026 年必抓)

1. 中小微贴息贷款(14 大重点产业链)

贴息:年化 1.5%,最长 2 年,单户最高5000 万,省息150 万。

行业:新能源汽车、工业母机、机器人、医疗装备、AI、节能环保等。

2. 科技创新再贷款(额度 1.2 万亿)

利率:1.25%,80% 定向科创小微。

用途:研发、技改、专利转化、设备购置。

七、转型优先级与落地路径

优先级(从易到难、从快到慢)

流水 / 商户贷(最快起量、门槛最低)

政采 / 中标 / 订单贷(政策风口、利润最高)

抵押经营贷(额度大、返佣高、稳现金流)

税电 / 知识产权贷(新兴、竞争小、长期)

企业陪跑 + 综合企服(终极模式、粘性最强)

落地建议(3 个月转型)

第 1 个月:停低效税票贷,对接3-5 家银行流水 / 商户贷产品,培训团队获客与话术。

第 2 个月:深耕供应链场景,签约1-2 家核心企业,批量开发上下游;同步布局抵押贷渠道。

第 3 个月:搭建企服团队,推出 “融资 + 财税 + 信用修复” 套餐,锁定长期客户。

八、避坑提醒

远离无场景、无贸易、无闭环的 “三无” 信用贷(监管严查)。

拒绝虚开发票、虚假纳税、虚假流水(金税四期 + 大数据风控,必被查)。

优先对接银行直营 / 持牌机构,远离高息套路贷(合规第一)。

需要勾兑以上业务的,欢迎和老陈对接!