整个白酒行业已经历了长达四年的调整,大量白酒企业估值已进入合理区域,因此开始对白酒行业进行研究。

此文内容为四处摘录并整理,仅作参考。

行业特性

从供给端,白酒行业有以下特性:

具有长周期性,尤其是优质酒需要储存,厂家不能像普通消费品那样完全按当期需求即时生产。

白酒不容易变质,可以长期存放,库存压力不会立刻暴露成报废损失,而是先表现为渠道价格下跌、资金占用增加、经销商回款变慢。

高端白酒可以通过控货来调节短期市场供给。

经销模式会放大库存周期,使得短期的报表盈利缺乏参考意义,动销才是真实的市场,应更加关注动销

从需求端看,白酒不仅满足“喝酒需求”,还包括宴请、送礼、收藏、渠道投机和价格预期需求。景气度上行时,需求会被叠加放大,下行时,需求又会同步收缩,影响着市场价格。

把需求和供给合在一起看,白酒库存周期可以概括为:

当终端需求强于厂家有效供给时,渠道库存下降、批价上涨、经销商利润扩大、厂家增加出货,行业进入补库存周期。

当厂家出货持续大于终端动销时,渠道库存上升、批价走弱、经销商利润压缩、厂家收入质量下降,行业进入累库存周期。

当渠道库存过高且价格倒挂时,经销商停止补货、低价抛货,厂家控货减量,行业进入去库存周期。

当库存降到合理水平、批价稳定、经销商重新赚钱时,行业才会进入下一轮复苏。

历史上的几个周期

从2000年开始,中国的白酒行业共经历了5个周期。

一、2000–2003:第一轮周期(调整筑底→弱复苏)

峰:2001年7月,申万白酒指数上涨48%。

催化剂(利好):亚洲金融危机后经济复苏,加入WTO提振信心。

谷:2003年11月,指数下跌53%

催化剂(利空):2001年白酒从量税(0.5元/ 500ml),中小酒厂利润被压垮;2003年非典,餐饮业几乎停摆。

特征:出清中小企业、集中度提升,为 “黄金十年” 铺路。

二、2004–2008:第二轮周期(黄金十年上半场,大牛市)

峰:2007年12月

催化剂(利好):

中国经济高增长+城镇化,商务宴请爆发;

高端化+渠道暴利,“盘中盘” 模式让渠道疯狂囤货;

茅台、五粮液持续提价,批价 > 出厂价,利润丰厚。

估值:白酒PE从24倍涨到112倍,泡沫化。

谷:2008年底(金融危机)

催化剂(利空):

全球金融危机,企业倒闭、商务消费骤降;

前期涨幅过大、估值泡沫破裂,资金出逃。

调整:指数最大回撤61%,持续约4个季度。

三、2009–2013:第三轮周期(黄金十年下半场→断崖式调整)

峰:2012年7月

催化剂(利好):

2009年四万亿刺激,基建+地产爆发,高端白酒需求井喷;

政务消费占比达40%,茅台、五粮液成为 “硬通货”;

茅台批价突破2300 元,五粮液超1100 元,价格严重脱离基本面。

谷:2014年2月

催化剂(利空,双重打击):

2012 年底八项规定 + 限制三公,政务消费腰斩(40%→10%);

2012 年 11 月塑化剂事件,酒鬼酒引爆,全行业信任危机;

渠道高库存 + 恐慌抛货,价格雪崩。

估值:PE 跌到8–9 倍,历史底部。

四、2014–2018:第四轮周期(消费升级 + 大众商务牛市)

峰:2018年6月

催化剂(利好):

大众商务 + 婚宴消费崛起,替代政务需求;

消费升级,次高端(水晶剑、古井 20、水井坊)量价齐升;

谷:2014年上半年

催化剂(利空):

中美贸易战 + 经济下行,消费信心走弱;

资管新规、流动性收紧,抱团资金撤离白酒。

回调底:2018 年底

催化剂(企稳):

茅台、五粮液主动降价、控量、去库存;

中小酒企大量出清,龙头份额提升。

调整:指数回撤约 40%,持续 2 个季度,属于情绪调整、基本面未坏。

五、2019–至今:第五轮周期(酱香牛市→全面倒挂调整)

峰:2021年7月(历史大顶)

催化剂(利好):

2020 年疫情后流动性宽松,资金抱团白酒,金融属性强化;

酱酒热爆发,习酒、郎酒、国台、钓鱼台疯狂提价、渠道囤货;

茅台批价突破3000元,成为 “硬通货+ 收藏标的”。

谷:还没探到

催化剂(利空):

2021 下半年酱酒泡沫破裂,渠道库存爆炸,价格崩塌;

疫后复苏不及预期,商务/ 宴席需求疲软;

消费降级 + 理性回归,高端(除茅台)、次高端全面倒挂;

2025年"新禁酒令"加剧市场担忧。

现状:

行业处于筑底阶段,库存缓慢去化,动销弱;

行业整体营收、利润降幅大幅收窄,头部酒企业绩分化加剧;

批价持续下探,高端单品普五等出现严重倒挂。

关于价格倒挂

(行业危机)

整个白酒行业正处于全面价格倒挂阶段:五粮液普五(八代)出厂价为1019元,2026年6月9日批价为840元;汾酒青花20出厂价为380元,2026年6月9日批价为352元;洋河梦之蓝M9出厂价为1180元,2026年6月9日批价为887元。

除茅台外,其他白酒品类基本都有不同程度的倒挂,此轮白酒价格倒挂从2022年开始:

2022年下半年:苗头出现(酱酒先倒)

习酒、郎酒、国台等酱酒品牌批价开始低于出厂价。

五粮液、国窖 1573 只是渠道利润变薄,还没明显倒挂。

2022年底-2023年初:本轮倒挂正式开启(高端开始)

2022年11–12月:普五(五粮液)批价跌破969元出厂价(2024年出厂价才涨至1019元),开始持续倒挂。

2023年春节后:国窖1573跟进,批价稳定低于出厂价,行业普遍承认 “新一轮倒挂来了”。

2024年:全面爆发

次高端(水晶剑、古20、水井坊、舍得)大面积倒挂 30%–50%。

茅台批价从3000元跌到2200元左右,虽未倒挂但价格带崩塌,进一步拖累高端价格体系。

中酒协:2024年是高端/次高端倒挂最严重的一年

本次倒挂的原因是什么:渠道库存高+需求弱

2020—2021年流动性充裕叠加大众消费升级,白酒批价升高(飞天茅台冲高至2600—3000元以上),渠道库存处在高位。

进入2022年后,社零、CPI、PPI、房地产投资等宏观指标逐步走弱,白酒消费需求弱,市场开始了"慢慢降"的节奏。

2025年茅台批价从年初2300元一路跌至1500元左右,行业寒意才全面暴露。

此前,白酒行业也经历过两次价格倒挂,分别对应两次白酒行业危机。

一、2012–2014:第一次大倒挂(三公受限+塑化剂事件+经济下行)

2012 年底开始限制三公消费,政务/商务高端需求断崖式下滑。

此前几年持续提价、渠道疯狂囤货,库存极高。

本次飞天茅台批价一度短暂跌破出厂价,接近倒挂。五粮液倒挂最严重,泸州老窖想逆势提价,国窖1573出厂价从889提到999元,但失败了,“有价无市”,最终2014年被迫连续降价至550元才逐步恢复正常动销。

行业深度调整,大批中小酒企出清。

2014年后厂家主动降价、控量、去库存,这一轮倒挂持续了约3年,2016 年才复苏。

二、2021–2022:第二次部分倒挂(酱酒热退潮,酱香酒集体倒挂)

2016–2020 年茅台带动酱酒热,大量资本/品牌涌入,渠道疯狂囤货。

2021 年下半年起消费不及预期、库存爆炸,价格崩塌。

飞天茅台未倒挂,习酒、郎酒、钓鱼台、国台等其他主流酱酒出现倒挂。

走出倒挂的唯一真正路径是"渠道库存彻底出清"。

2026年5月18日浙商证券研报显示,泸州老窖渠道库存已降至约1.5-2个月的低位水平,高端白酒库存已渐趋健康,但次高端和区域酒库存压力仍较大,行业仍处在去库存阶段。

关于集中度

2015年,白酒行业六家龙头企业:茅台、五粮液、泸州老窖、山西汾酒、洋河、古井贡当年利润合计占白酒行业总利润的40.8%。

到2021年上升至55%。

到2025年占比上升至86%(全国全部规上白酒企业892 家,含非上市酒厂口径),占A股全部上市白酒企业(20家)利润的95%。

据中国酒业协会数据,规模以上白酒企业数量从2016年的1578家减少至2025上半年的887家,缩减幅度达43.8%。二三梯队酒企在头部品牌的挤压下,生存空间持续收窄,行业集中度进一步提升。

黄金十年之后,消费观念发生根本性转变,从“多喝酒”转向“少喝酒、喝好酒”,理性消费成为主流趋势。

艾瑞咨询数据显示,25-35岁核心消费群体白酒饮用频率下降22%,偏好50度以下的低度酒。传统“酒桌文化”式微,婚宴用酒量从每桌2瓶锐减至1瓶。这意味着,行业过去的核心消费人群和传统场景,正在结构性松动。

关于总产量

从2016年到2025年,全国白酒总产量持续下降。

2015年之前的几年里,白酒行业(包括高端白酒在内)整体产能大幅扩张。

2012年,茅台一次性推出七大投资项目,总投资63.06亿元,创上市以来单次投资之最,目标是2015年茅台酒基酒年产量达4.5万吨、系列产品产量达到6万吨、系列酒销售规模突破100亿元。

2012年,五粮液发布技改扩建年产10万吨酿酒生产车间及配套项目、"中国白酒金三角"五粮液千亿工程技改扩能项目,总投资金额200亿元以上,计划完成后生产规模将在现有基础上翻番,达到年产20万吨以上商品酒的能力,2015年销售收入目标600亿元。

2010-2012年,泸州老窖发布了一系列产能提升计划,以优化现有产能为主,提高国窖1573的优质基酒出酒率,中长期规划是到2015年,公司总基酒产能达到10万吨以上,其中优质基酒占比提升到30%以上。

随着“八项规定”的严格执行,市场需求持续低迷,同时线上渠道正在冲击传统经销商代表的线下渠道,进一步拉低价格,加剧渠道亏损,酒厂被迫降低压货量,停止大规模的产能扩张。

此后,白酒行业便开始了长达10年的产量收缩。

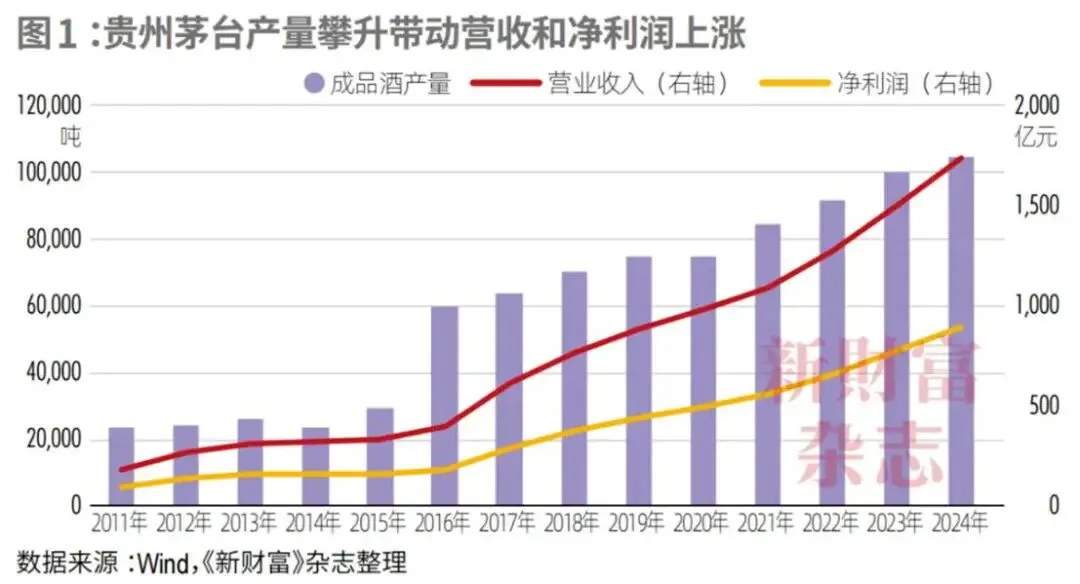

不过与行业趋势逆向行驶的是,茅台酒的产量在不断增加,所以白酒是白酒,茅台是茅台。