"主要内容

一、债市要闻

(1)国务院发文支持符合条件的企业发债融资用于乡村振兴

(2)上海发文推动扩大自贸离岸债等债券规模

(3)香港金管局成立代币化债券专家小组

二、一级市场

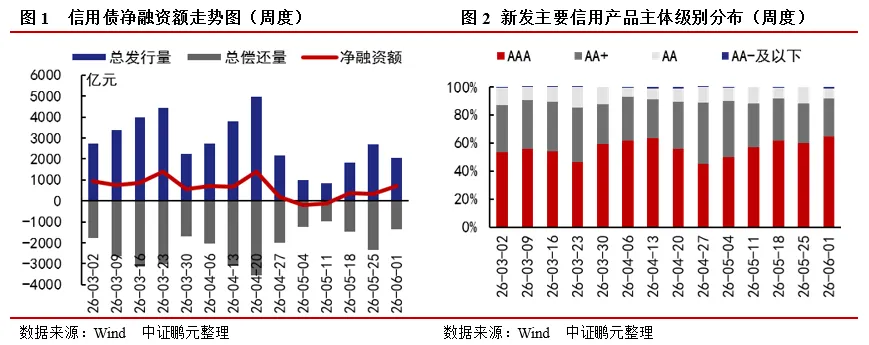

(1)上周非金融企业信用债发行规模环比下降24%。除企业债、PPN外,其他品种均为净融资。城投债与地产债发行规模环比分别下降17%和上升1.41倍

(2)上周私募公司债、短融和中票发行利率、利差涨跌互现

三、二级市场

(1)债券成交量环比下降4%,其中信用债成交额占比为12%,较前一周下降0.34个百分点

(2)10年期国债到期利率上行1.17BP至1.72%,利率债和信用债收益率涨跌互现

(3)上周城投收益率以下行为主,收益率分位数整体在0%-12%区间,处于近三个月的底部

"

一、债市要闻

1.国务院发文支持符合条件的企业发债融资用于乡村振兴

6月2日,国务院发布《加快农业农村现代化“十五五”规划》(以下简称《规划》),共包括九部分三十四条内容。其中,第二十八条提出完善农业农村投入机制,丰富资本市场服务涉农主体方式,支持符合条件的企业发债融资用于乡村振兴。同时,第二十八条还要求用好地方政府债券等资金渠道,同时强化资金全链条监管,严查弄虚作假、挤占挪用问题,提升资金效益。《规划》相关内容的发布与实施,有助于进一步完善农村金融服务体系,丰富涉农主体的融资渠道,引导市场资金依法有序进入乡村振兴领域,为乡村振兴项目提供资金支持,积极推动农业农村现代化建设,助力农业农村高质量发展。

2.上海发文推动扩大自贸离岸债等债券规模

6月2日,上海发布《关于深化上海全球资产管理中心建设的若干意见》(以下简称《意见》),提出加强金融市场建设,夯实资产多元配置基础。《意见》提出,扩大自贸离岸债、玉兰债、熊猫债、科创债等规模。同时,优化国债上海关键收益率曲线形成机制,推广应用上海银行间同业拆放利率、存款类金融机构间债券回购利率。此外,《意见》还鼓励境外投资者以境内人民币债券指数作为业绩基准和债券投资跟踪标的。《意见》的实施,将进一步丰富债券市场产品供给,推动债券资产均衡发展,同时提升“上海价格”的影响力,增强上海国际金融中心的竞争力。

3.香港金管局成立代币化债券专家小组

6月5日,香港金管局宣布成立代币化债券专家小组,小组成员包括行业协会、金融机构、法律顾问公司、金融基建和科技供应商的代表,专家小组的目标在于讨论代币化债券相关的政策措施、市场惯例以及创新方案,以推动代币化债券在香港的应用与发展。香港金管局早在2021年就已展开代币化债券工作,2023年发行全球首批代币化政府绿色债券,2024年发行多币种数码债券,2025年发行当时最大规模数码债券。近年来,香港金管局采取多项举措推动该类市场发展,新成立的专家小组汇集了代币化债券领域的专家人才,他们的意见将为优化市场政策措施提供有益的参考,扩大代币化债券的市场应用。

二、一级市场

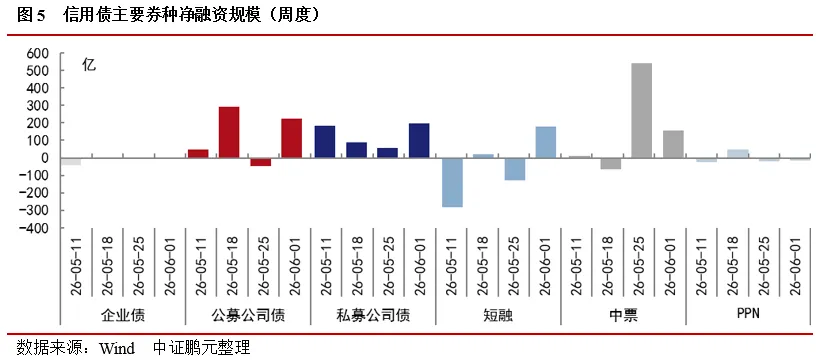

1. 上周非金融企业信用债发行规模环比下降24%。除企业债、PPN外,其他品种均为净融资。城投债与地产债发行规模环比分别下降17%和上升1.41倍

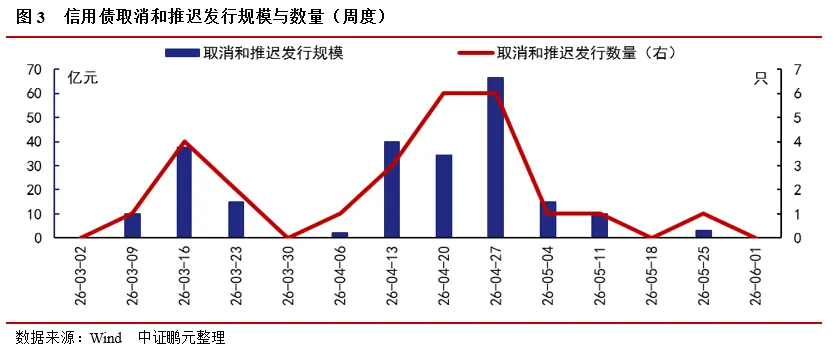

上周(2026/06/01-2026/06/07)非金融企业信用债净融资707.15亿元,环比上升113.74%,发行规模为2,054.50亿元,环比下降23.63%,偿还规模为1,347.35亿元,环比减少42.90%。上周发债主体评级中,AA+及以上主体级别占比91.41%,较前一周增加3.11个百分点,其中AAA、AA+级别主体分别占比64.45%、26.95%,较前一周增加4.88个百分点、减少1.77个百分点。上周无取消或者推迟发行的非金融企业信用债。截止目前,近1个月(4周) 累计有2只信用债取消或者推迟发行,累计规模13.00亿元。

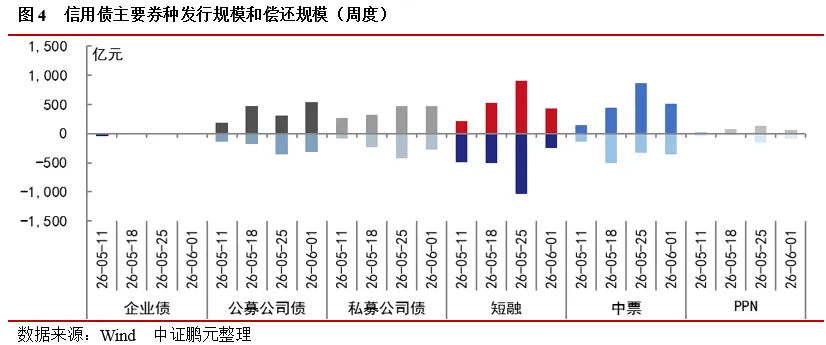

分债券类型来看:企业债净偿还5.52亿元,较前一周下降21.81%,其中发行14.00亿元,偿还19.52亿元;公募公司债净融资224.00亿元,由前一周的净偿还47.76亿元转为净融资,其中发行537.40亿元,偿还313.40亿元;私募公司债净融资196.75亿元,较前一周上升254.07%,其中发行468.39亿元,偿还271.64亿元;短融净融资180.54亿元,由前一周的净偿还130.69亿元转为净融资,其中发行431.66亿元,偿还251.12亿元;中票净融资156.33亿元,较前一周下降71.02%,其中发行515.71亿元,偿还359.38亿元;PPN净偿还16.80亿元,较前一周下降16.64%,其中发行69.00亿元,偿还85.80亿元。

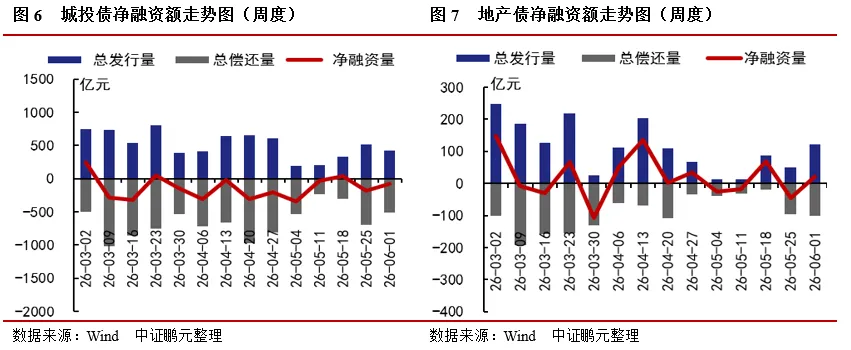

上周城投债净偿还81.11亿元,环比下降55.83%,发行规模为426.52亿元,环比下降16.96%,偿还规模为507.63亿元,环比减少27.20%。

上周地产债净融资21.54亿元,由前一周的净偿还44.36亿元转为净融资,发行规模为123.04亿元,环比上升141.25%,偿还规模为101.50亿元,环比增加6.44%。

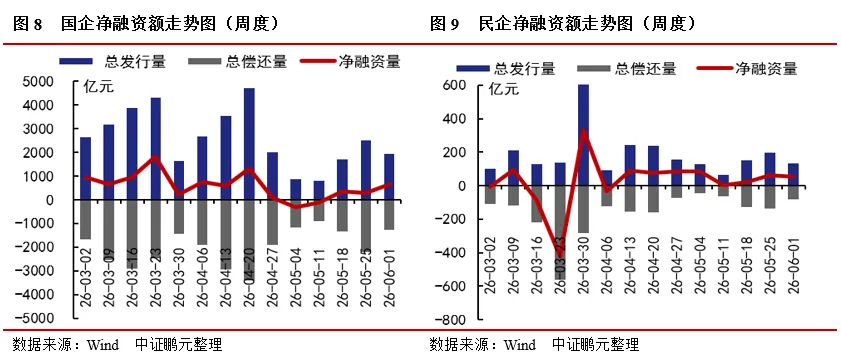

上周国企净融资653.50亿元,环比上升141.85%,发行规模为1,920.16亿元,环比下降22.94%,偿还规模为1,266.65亿元,环比减少42.99%。

上周民企净融资53.65亿元,环比下降11.52%,发行规模为134.35亿元,环比下降32.27%,偿还规模为80.70亿元,环比减少41.40%。

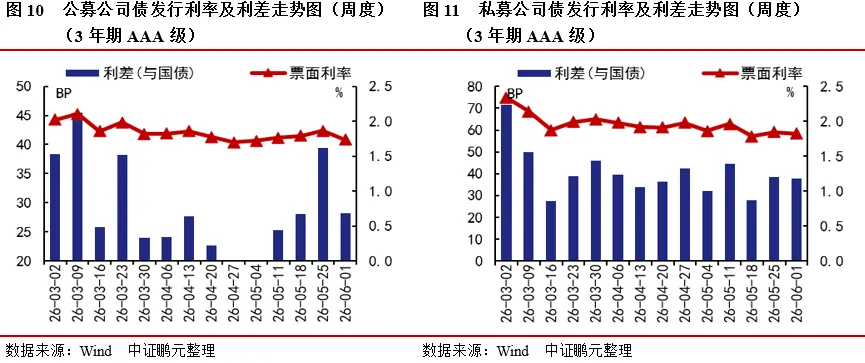

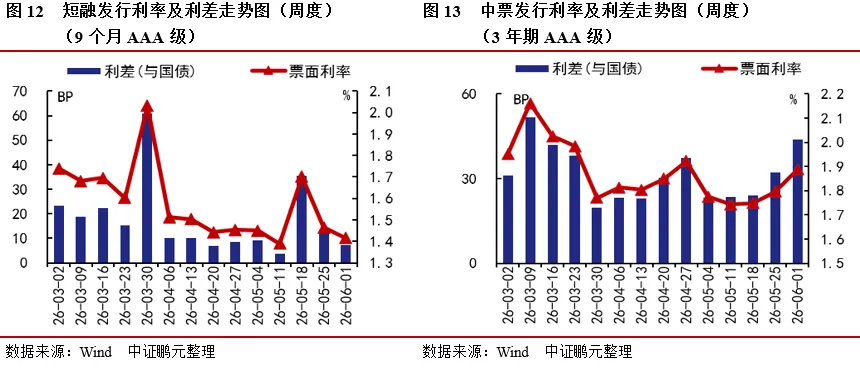

2. 上周私募公司债、短融和中票发行利率、利差涨跌互现

具体看各券种的主要年限等级的利率利差情况:

3年期AAA级别公募公司债平均发行利率为1.73%,平均利差为28个BP,较前一周分别下行13个BP、收窄11个BP;5年期AAA级别公募公司债平均发行利率为1.81%,平均利差为26个BP,较前一周分别下行2个BP、收窄1个BP。

3年期AAA级别私募公司债平均发行利率为1.82%,平均利差为38个BP,较前一周分别下行2个BP、收窄1个BP;5年期AAA级别私募公司债平均发行利率为2.02%,平均利差为46个BP,较前一周分别下行11个BP、收窄9个BP。

9个月AAA级别短融平均发行利率为1.42%,平均利差为7个BP,较前一周分别下行5个BP、收窄5个BP。

3年期AAA级别中期票据平均发行利率为1.89%,平均利差为44个BP,较前一周分别上行9个BP、扩大12个BP。

三、二级市场

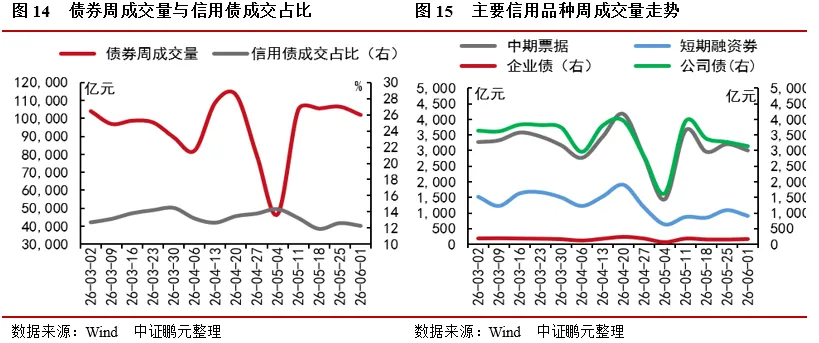

1. 债券成交量环比下降4%,其中信用债成交额占比为12%,较前一周下降0.34个百分点

上周债券总成交101,969.34亿元,较前一周下降4.29%。其中信用债成交额占比为12.29%,较前一周下降0.34个百分点。主要信用品种中,企业债、公司债、中期票据、短期融资券分别成交161.41亿元、3,134.73亿元、3,012.24亿元、899.22亿元,较前一周分别上升10.14%,下降4.05%,下降6.30%,下降17.29%。

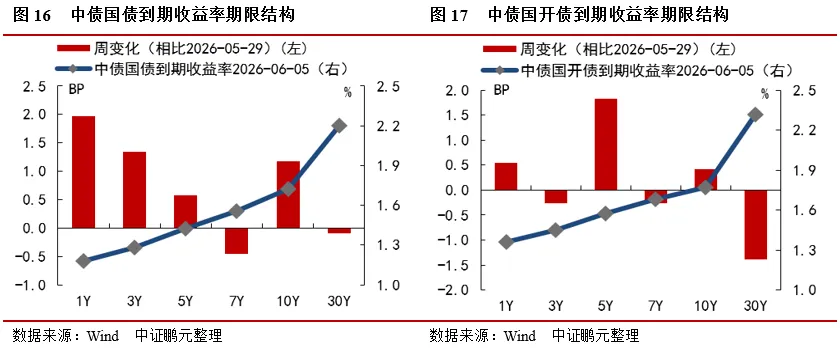

2. 10年期国债到期利率上行1.17BP至1.72%,利率债和信用债收益率涨跌互现

上周中债国债到期收益率收于1.18%至2.2%之间,各期限品种到期收益率变化幅度在-0.45BP至1.97BP之间。其中7年期期限品种下行幅度最大,为0.45BP,1年期期限品种上行幅度最大,为1.97BP。中债国开债到期收益率收于1.36%至2.31%之间,各期限品种到期收益率变化幅度在-1.39BP至1.82BP之间。其中30年期期限品种下行幅度最大,为1.39BP,5年期期限品种上行幅度最大,为1.82BP。

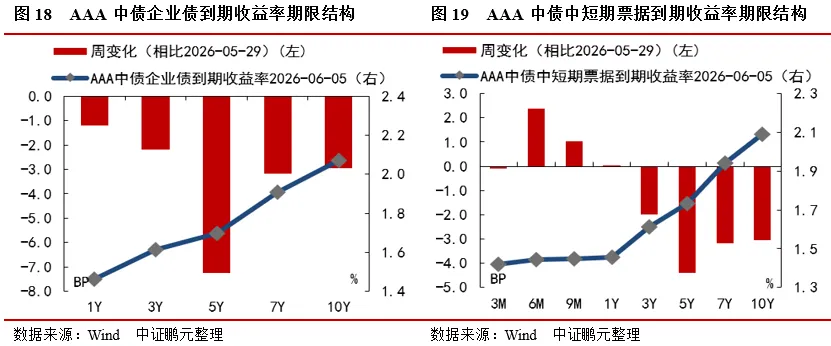

上周AAA级中债企业债到期收益率收于1.46%至2.07%之间,各期限品种到期收益率变化幅度在-7.26BP至-1.21BP之间。其中5年期期限品种下行幅度最大,为7.26BP,1年期期限品种下行幅度最小,为1.21BP。AAA级中债中短期票据到期收益率收于1.42%至2.09%之间,各期限品种到期收益率变化幅度在-4.39BP至2.37BP之间。其中5年期期限品种下行幅度最大,为4.39BP,6个月期期限品种上行幅度最大,为2.37BP。

具体来看信用债主要券种的利差情况:

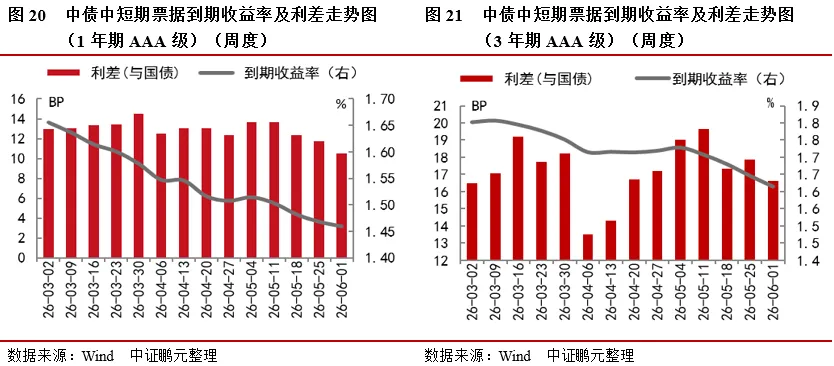

1年期AAA级别中债中短期票据上周平均到期收益率为1.46%,较前一周下行1BP,平均利差为11BP,较前一周收窄1BP;3年期AAA级别中短期票据上周平均到期收益率为1.62%,较前一周下行3BP,平均利差为17BP,较前一周收窄1BP。

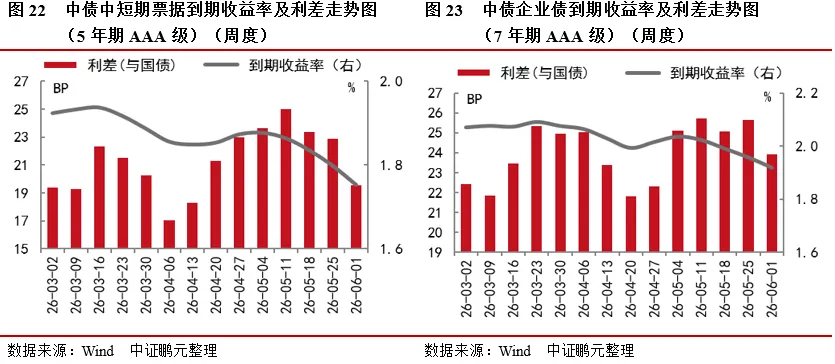

5年期AAA级别中债中短期票据上周平均到期收益率为1.75%,较前一周下行5BP,平均利差为20BP,较前一周收窄3BP;7年期AAA级别企业债上周平均到期收益率为1.92%,较前一周下行4BP,平均利差为24BP,较前一周收窄2BP。

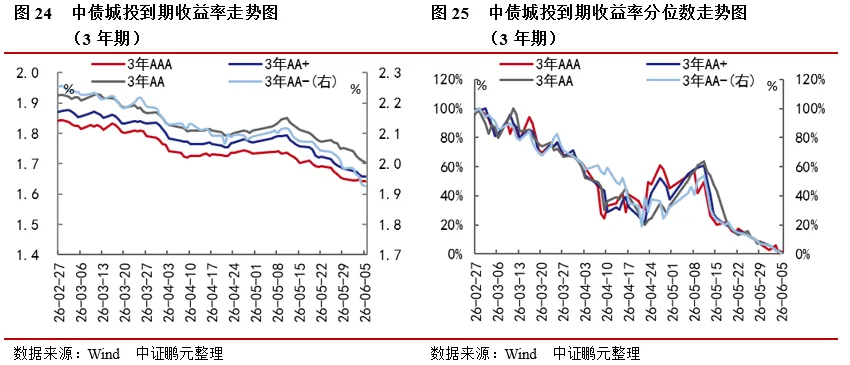

3. 上周城投收益率以下行为主,收益率分位数整体在0%-12%区间,处于近三个月的底部

上周城投债收益率表现上,AAA、AA+、AA和AA-级1年期中债城投债收益率分别收于1.47%、1.49%、1.51%和1.57%,AAA、AA-级1年期中债城投债收益率较前一周变化1BP、-1BP,AA+、AA级1年期中债城投债收益率较前一周无变化;AAA、AA+、AA和AA-级3年期城投债收益率分别收于1.64%、1.66%、1.70%和1.93%,较前一周变化-1BP、-3BP、-5BP和-6BP;AAA、AA+、AA和AA-级5年期城投债收益率分别收于1.74%、1.80%、1.92%和2.33%,较前一周变化-2BP、-3BP、-5BP和-8BP。从近三个月收益率分位来看,上述期限中AAA、AA+、AA等级城投到期收益率所处的分位较上周大多回落,分位数在0%至11.5%区间;AA-等级城投收益率分位数处于历史0%分位数水平。

作者 I 赵云蛟 李萱

部门 I 中证鹏元 研究发展部

关注公众号向后台留言可获得更多报告

转载请标明出处

欢迎关注#中证鹏元评级#视频号

十五五・新质生产力 | 存储行业进入超级周期

湖北省经济、产业及国企发展观察系列(一)-借东风,促转变

《城市更新“十五五”规划》政策解读

投资于人和投资于物紧密结合—地方“十五五”规划系列二

十五五・新质生产力 | 存储行业进入超级周期

专项债“自审自发”地区扩围释放了怎样的信号?

十五五・新质生产力 | 国产算力全栈突围,后续如何演绎?

产投企业贴标债券市场未来前景展望

十五五・新质生产力 | 算电协同政策破局,风光储网投资机遇几何?

生物医药科创债:战略定位跃升与细分赛道投资选择

法律声明:

本订阅号所发布的原创报告所采用的数据均来自合规渠道,通过合理分析得出结论,结论不受其它任何第三方的授意、影响,特此声明。报告中观点仅是相关研究人员根据相关公开资料作出的分析和判断,并不代表公司观点。