很多企业主都有过这样的经历:

账上的钱快见底了,供应商的款催着要,工资发不出来,这时候才火急火燎地跑到银行,陪着笑脸问:“行长,能不能快点给我放笔款?”

结果呢?往往是资料不齐被打回来,或者因为征信查询太多被拒,最后没办法,只能去找利息高得吓人的小额贷款,甚至是民间借贷。

钱是拿到了,但高额的利息一下子吃掉了几个月的利润。更可怕的是,一旦市场有点风吹草动,这种拆东墙补西墙的游戏,随时可能崩盘。

为什么会这样?

因为你搞错了融资的顺序。融资,从来都不是 “缺钱的时候才去做” 的事,而是 “不缺钱的时候就该准备好” 的战略储备。

1. “缺钱才借钱”,正在拖垮你的企业

我见过太多老板,把融资当成了 “救火”。

平时经营得好好的,账上有钱,就觉得融资这事离自己远着呢。直到有一天,突然来了个大订单需要垫资,或者下游回款慢了导致资金链紧张,这才慌了神,到处找钱。

这种临时抱佛脚的做法,代价到底有多大?

① 你会被迫接受 “高利贷”

当你急着用钱的时候,你就失去了谈判的筹码。银行的低息贷款审批慢,你等不及,只能去找那些放款快的机构。

过桥贷、短期周转贷、网贷... 这些钱看似救了急,实际上成本高得离谱。

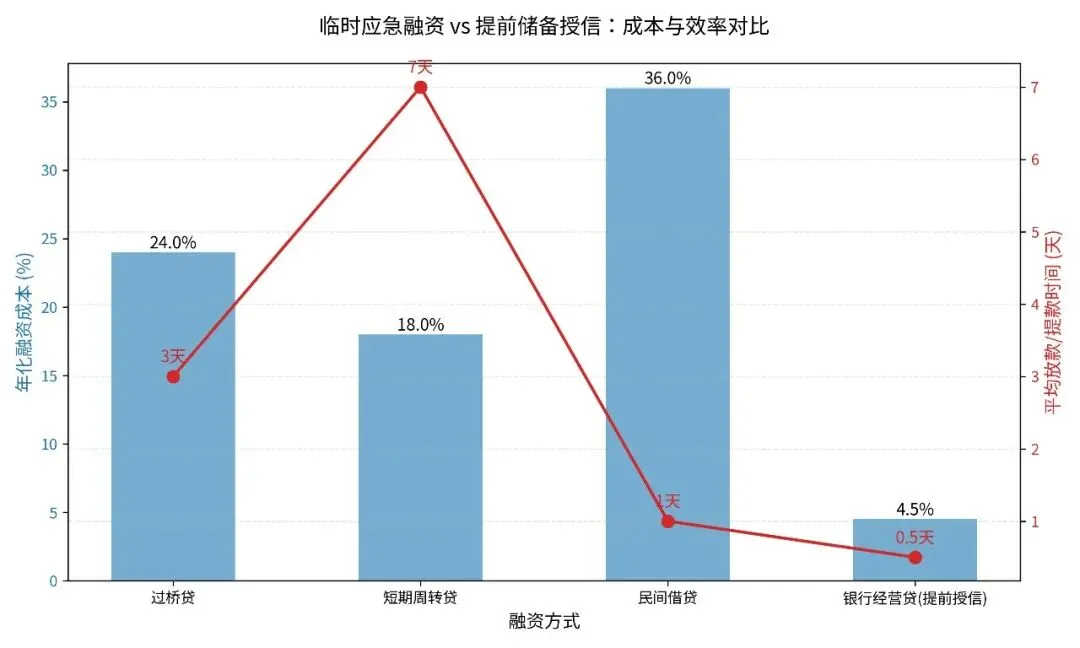

你看,同样是借一笔钱,提前做好银行授信,年化成本可能只有 4.5%,而且需要的时候当天就能提款。但如果你临时去借过桥贷,年化成本可能超过 24%,民间借贷甚至能到 36%。

这中间的差价,就是你白白送给别人的利润。

② 你会错过稍纵即逝的机会

市场机会不等人。有时候,一个好的采购机会,原材料降价了,你需要马上付款囤货;或者一个大的招标项目,你需要证明自己有资金实力才能入围。

这时候,如果你没有提前准备好授信,等你花一两个月去办贷款,机会早就没了。

③ 你会面临巨大的 “抽贷” 风险

更危险的是,当你缺钱的时候去借钱,银行会本能地警惕:“这家公司是不是出问题了?怎么突然这么急着要钱?”

银行的风控系统里,“融资饥渴” 是一个非常危险的信号。很多时候,你越缺钱,银行越不敢借给你。

成都有两家做游戏开发的公司,情况对比特别明显:

A 公司,账上趴着 2000 万现金,老板闲得慌,主动去银行申请了 500 万授信。银行一看,这家公司不差钱啊,风险低,很快就批了。

B 公司,账上只剩 50 万了,急着要贷 300 万发工资。银行一查,征信查询记录一大堆,现金流也紧张,直接拒了。

这就是现实:银行永远是,你越不缺钱,他越想把钱借给你;你越缺钱,他越躲着你。

2. 搞懂银行的风控逻辑,你就知道钱该怎么 “养”

很多老板抱怨银行 “嫌贫爱富”,其实真不是。

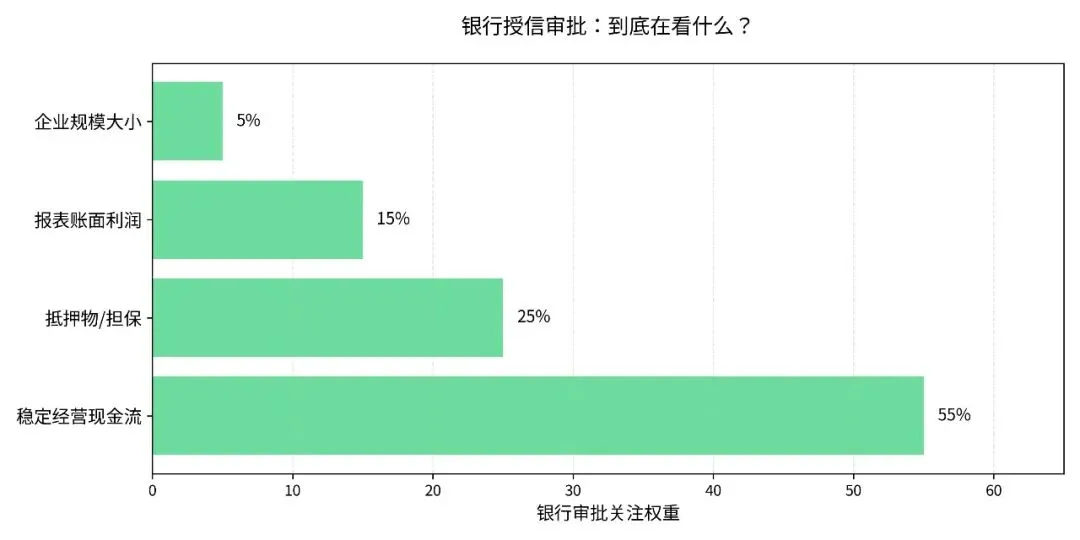

银行作为经营风险的机构,它的逻辑非常简单,放贷之前,它只问你三个问题:

第一,你能不能还?(还款能力)

第二,你愿不愿还?(还款意愿)

第三,还不上怎么办?(风险缓释)

在这三者里,优先级是:现金流 > 担保 > 利润 > 规模。

很多老板以为我利润高、规模大,银行就该借钱给我。错了!银行最看重的,是你有没有稳定的现金流。

利润是账面上的,可能是应收账款,是库存,是拿不到手的数字。但现金流是真金白银,是你每个月实实在在进账的钱,是你能用来还本付息的钱。

搞懂了这个逻辑,你就明白,为什么要 “养” 资质了。

银行的审批,看的不是你某一天的报表,而是你长期、稳定的经营记录。这些记录,不是你临时抱佛脚就能造出来的,它需要时间,需要你在平时就一点一滴地去积累。

3. 提前 6 个月布局,把你的融资能力 “养” 起来

融资就像养孩子,不是你想要的时候马上就能有,你得提前怀胎十月。

对于企业来说,最好的备孕时间,就是你现在还不缺钱的时候。具体怎么做?记住这四件事:

① 养好你的 “流水” 和 “纳税”

这是银行判断你经营情况的核心依据。

从现在开始,把所有的经营收入,尽量都走对公账户。别再用个人微信、支付宝收货款了,那些流水银行不认。

提前 6 个月,把你的账做规范。该开票的开票,该交税的交税。不要为了省那点税,长期零申报或者低申报。

你要知道,银行有个不成文的规矩:你交 1 万块的税,银行大概愿意给你 10-15 万的贷款。 你为了省几千块的税,损失了几十万的贷款额度,哪个划算?

② 养好你的 “征信”

征信是企业的脸面。

首先,法人和实控人的个人征信很重要。

申贷前 3 个月,不要乱点网贷,不要频繁查征信。银行看到你征信查询次数太多,直接就判定你 “资金饥渴”。

把你身上那些乱七八糟的小额贷款、消费贷都清掉。银行看到你欠了一堆网贷,会觉得你连几万块都要借,是不是现金流出问题了?

信用卡使用率尽量控制在 70% 以下,太高了也会扣分。

其次,企业的征信更重要。

不要逾期,哪怕是欠税的记录也不行。

税务评级尽量保持在 A/B 级,C/D 级的企业,银行基本就免谈了。

③ 控制好你的 “负债”

银行有个红线,资产负债率不能太高。

制造业最好别超过 60%

商贸服务业最好别超过 70%

太高了,银行会担心你资不抵债。

另外,不要随便给别人做担保。你给别人担保了 1000 万,在银行眼里,这就相当于你自己的负债。万一对方还不上,你是要兜底的。

④ 提前把授信 “办下来”,放着不用

这是最关键的一步。

当你经营状况良好,账上有钱的时候,主动去找银行,把授信额度申请下来。

这个额度,就像一张大额信用卡,你可以不用,但是你得有。

它的成本极低,很多信用授信,你不提款,就没有利息。就算是有年费,一年也就几千块钱。

但关键时刻,它能救命。

我认识一个老板,他在三家银行都养着授信,总额度 1000 万。平时他根本不用,每年就是把额度循环一下,保持活跃。

去年疫情期间,他的下游回款突然停了,供应商又催款。他什么资料都没补,一个电话打给银行,3 天时间,500 万就到账了。

这就是提前布局的好处。用钱的时候,你不需要再去求人,只需要动动手指,把你早就准备好的钱提出来就行。

4. 真正的高手,都把融资当 “战略储备”

上海有一家做信息化的企业,就做得特别好。

他们公司平时现金流很健康,但是他们提前半年就和上海银行对接,拿到了 1000 万的授信额度。

后来,他们中标了一个政府的大项目,需要前期垫资 650 万。换做别的公司,这时候肯定急得团团转,到处找钱。

但他们呢?签完合同,直接在银行 APP 上点了一下提款,2 个工作日,650 万就到账了。项目顺利推进,一点没耽误。

你看,这就是差距。

别人还在为钱发愁的时候,他已经抓住机会,把项目拿下了。

写在最后

企业经营,就像行军打仗。

你不能等到弹尽粮绝了,才想着去后方找粮草。那时候,敌人早就打过来了。

聪明的将领,都会在粮草充足的时候,就把粮仓建好,把后路备好。

融资也是一样。

它不应该是你走投无路时的救命稻草,而应该是你稳健经营的战略储备。

从今天起,别再抱着 “用钱的时候再融资” 的老思路了。

花点时间,养好你的流水,养好你的征信,提前把银行的授信拿到手。

这样,当机会来的时候,你有足够的子弹去冲锋;当风险来的时候,你有足够的储备去过冬。

未雨绸缪,方能行稳致远。