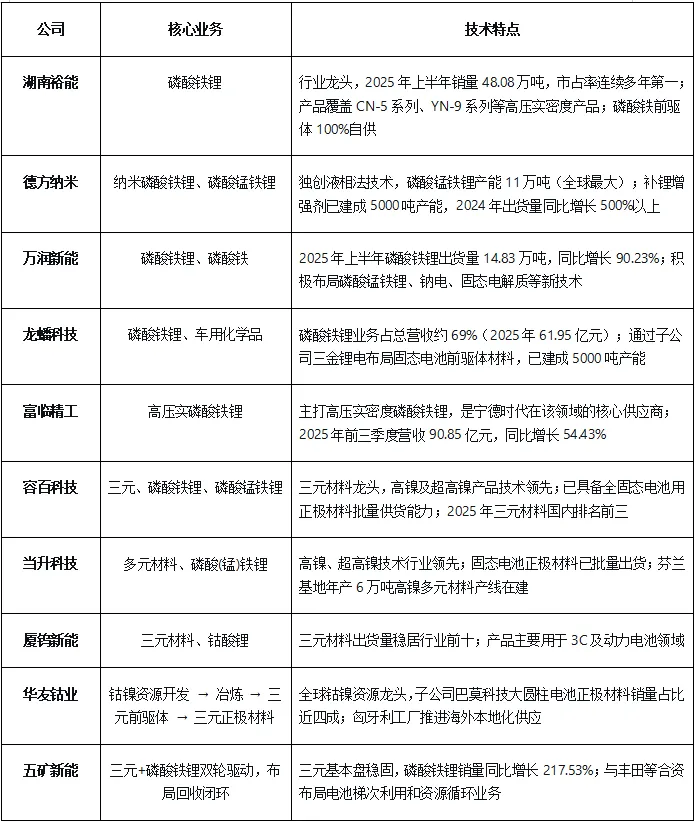

基于当升科技、万润新能、容百科技、龙蟠科技、华友钴业、湖南裕能、富临精工、德方纳米、五矿新能、格林美、厦钨新能2025年报的横向对比分析。

一、盈利分化——冰与火的两极

10家企业盈利严重分化,仅少数(如湖南裕能、富临精工、华友钴业)实现健康盈利,多数(如德方纳米、万润新能、龙蟠科技)陷入亏损。

二、盈利严重分化的根源:三大驱动力

1. 技术代差:高端产品带来定价权

以富临精工为代表的高压实磷酸铁锂技术,使得公司在激烈的价格战中仍能维持高于行业平均的毛利率。技术领先型企业通过产品差异化获得溢价空间,而产品同质化严重的企业被迫陷入价格战泥潭。

2. 一体化程度:成本控制的分水岭

华友钴业是这一模式的集大成者——从上游钴镍资源开发,到中游前驱体冶炼,再到下游正极材料生产,全产业链布局使其在原材料价格波动时拥有极强的抗风险能力。湖南裕能实现磷酸铁前驱体100%自供,成本优势显著。反观德方纳米、万润新能等企业,原材料外购比例较高,毛利率持续承压。

3. 客户结构:大客户依赖的双刃剑

绑定头部电池厂(如宁德时代、比亚迪)虽能保证出货量,但也意味着议价能力受限。当行业产能过剩时,供应商往往被迫让利。部分企业通过拓展海外客户和中小客户分散风险,而高度依赖单一客户的企业利润空间被进一步挤压。

三、洗牌信号:三大明确指向

1、技术红利期仍存,但窗口正在收窄

高端产品(如高压实磷酸铁锂、磷酸锰铁锂)供不应求,技术领先企业享有明显的超额利润。然而,随着各大企业纷纷扩产高端产能,这一红利窗口预计将在未来12-18个月内逐步收窄。

2、市场份额加速向两极集中

一方面,成本最低的龙头企业(如湖南裕能)凭借规模效应不断侵蚀中小厂商份额;另一方面,技术最优的差异化企业(如富临精工)通过产品特色占据利基市场。中间层企业面临“上下挤压”的窘境。

3、海外布局成为下一轮竞赛门槛

四、市场地位与技术路线——洗牌的核心驱动力

根据10家公司的主营业务和技术路线布局,可将其分为三组。

磷酸铁锂(LFP)阵营(5家):以磷酸铁锂正极材料为核心业务,产品主要应用于动力电池和储能领域;

三元材料(NCM)阵营(3家):以三元正极材料为核心业务,主要应用于中高端长续航电动车及新兴领域(eVTOL、人形机器人等);

一体化阵营(2家):业务覆盖从上游资源开发到中游前驱体、再到正极材料的全产业链,具备较强的成本控制能力和抗周期波动能力。

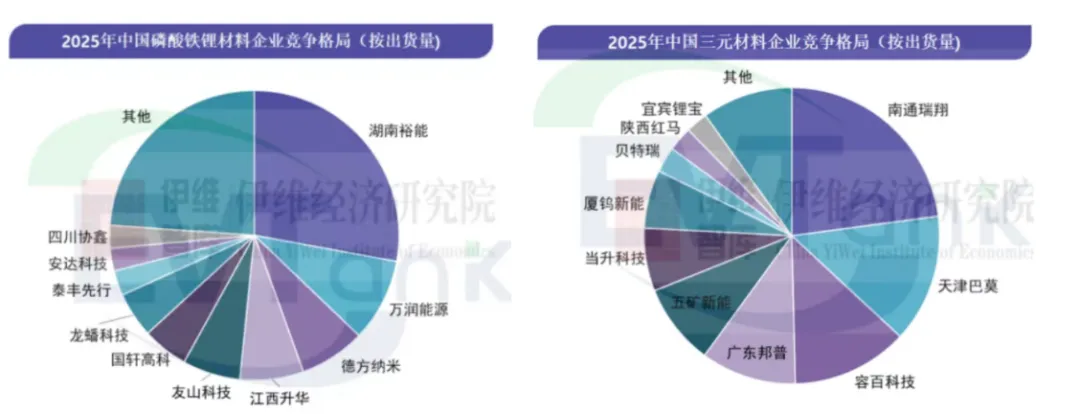

1、座次正在重排:

磷酸铁锂赛道,湖南裕能稳居第一,万润新能超越德方纳米升至第二,富临精工凭借高压实技术异军突起;三元赛道,容百科技排名下滑,南通瑞翔、天津巴莫后来居上。

数据来源:EVTanK

2、高压实产品是盈利“分水岭”:

2025年,高压实密度磷酸铁锂已经成为头部企业盈利能力的核心驱动力。不同企业的技术进展和产品代际存在明显差距:

能够量产第四代及以上高压实磷酸铁锂的企业(湖南裕能、富临精工、德方纳米)在毛利率上明显优于仍以普通产品为主的企业。德方纳米的第五代高压实磷酸铁锂产品压实密度已达2.70-2.75 g/cm³,当前处于中试量产阶段,一旦实现规模化放量,有望显著改善公司盈利能力。富临精工则是这一轮高压实技术红利的最大受益者——其全部出货均为高端产品,在价格战中保持了相对健康的毛利率。

3、LMFP和固态电池决定未来排位:

德方纳米在LMFP领域产能领先但尚未放量,磷酸锰铁锂被视为磷酸铁锂的“升级版”,在保持安全性的同时可将能量密度提升15%以上。但目前其规模化量产仍面临三重挑战:(1)性能瓶颈:当前产业化LMFP压实密度普遍仅2.2-2.3 g/cm³,与磷酸铁锂的2.65 g/cm³存在显著差距。(2)成本瓶颈:核心原材料(磷酸锰铁前驱体、高纯二氧化锰)市场规模小,成本居高不下。(3)产业规模瓶颈:国内LMFP总产能规模有限,与磷酸铁锂数百万吨级规模形成鲜明对比

当升科技的固态电池正极材料已实现批量出货,容百科技已具备全固态电池用正极材料批量供货能力,谁能率先实现规模化出货,谁就能在下一轮周期中占据先机。

4、一体化是长期护城河:

华友钴业-从钴到正极的全链布局 :华友钴业是全球钴镍资源龙头,2025年上半年三元正极材料出货量3.96万吨,同比增长17.68%。其核心优势在于:超高镍产品占比提升、出口优势显著、海外本地化供应;

五矿新能-回收闭环的后来者:五矿新能虽然一体化程度弱于华友,但已与丰田等企业合资布局电池梯次利用和资源循环业务,初步形成“资源-材料-回收”的闭环雏形。2025年公司磷酸铁锂销量同比增长217.53%,成为扭亏为盈的核心驱动力。

数据来源:公司公告、EVTanK

免责声明:本文章是以上市公司法定义务公开披露的信息包括但不限于(临时公告、定期报告和官方互动平台等)及其他公开信息为核心依据。发布此文章的目的在于传递更多行业信息,仅供参考,不代表本平台对其观点和内容负责。本文不构成任何投资建议,据此投资,风险自负。