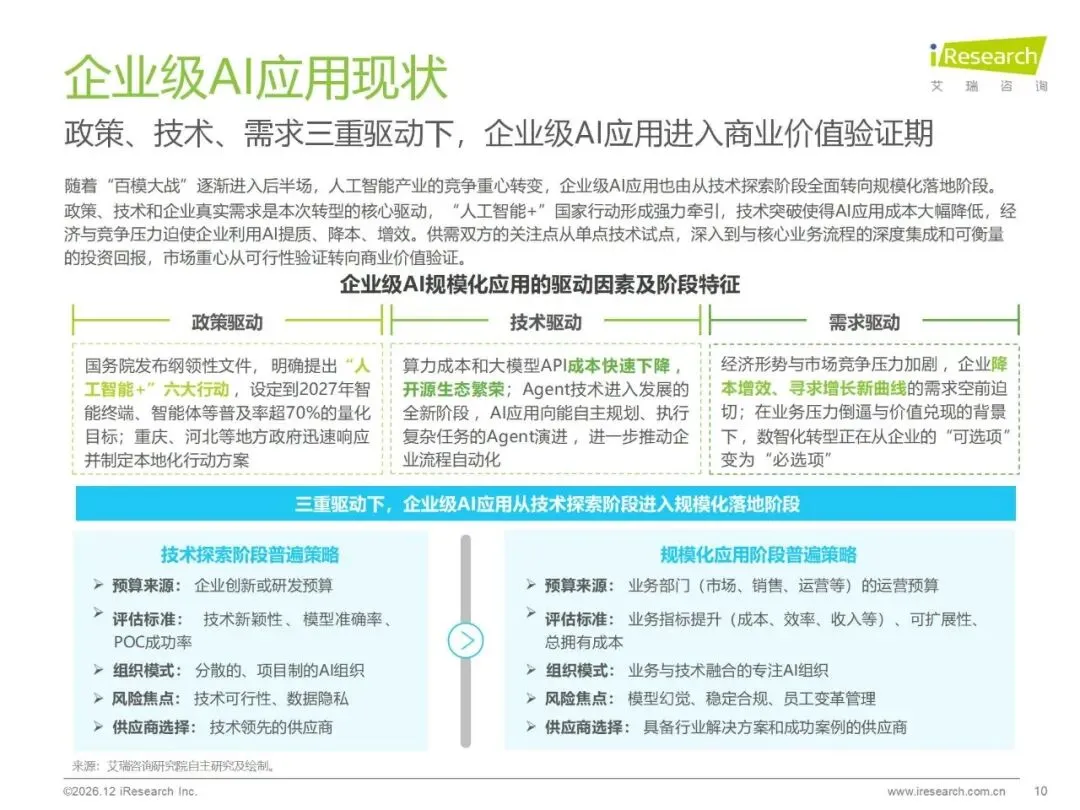

第一、企业级人工智能已经进入规模化的落地阶段

第一、企业级人工智能已经进入规模化的落地阶段

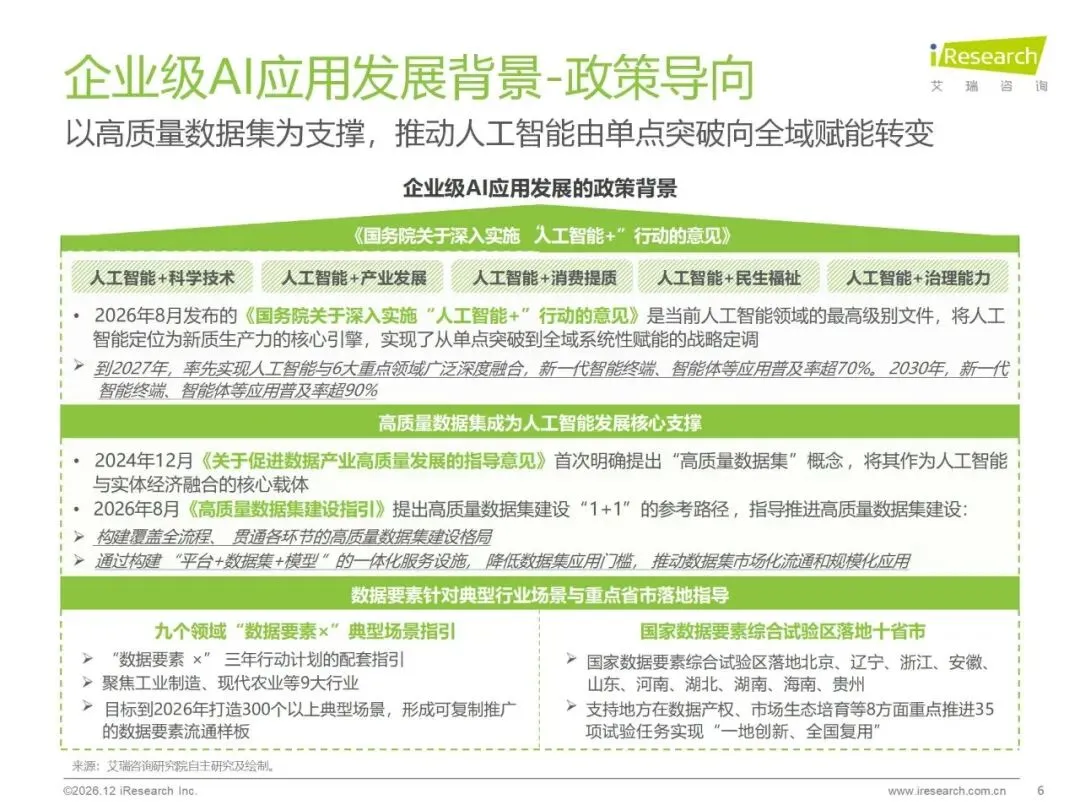

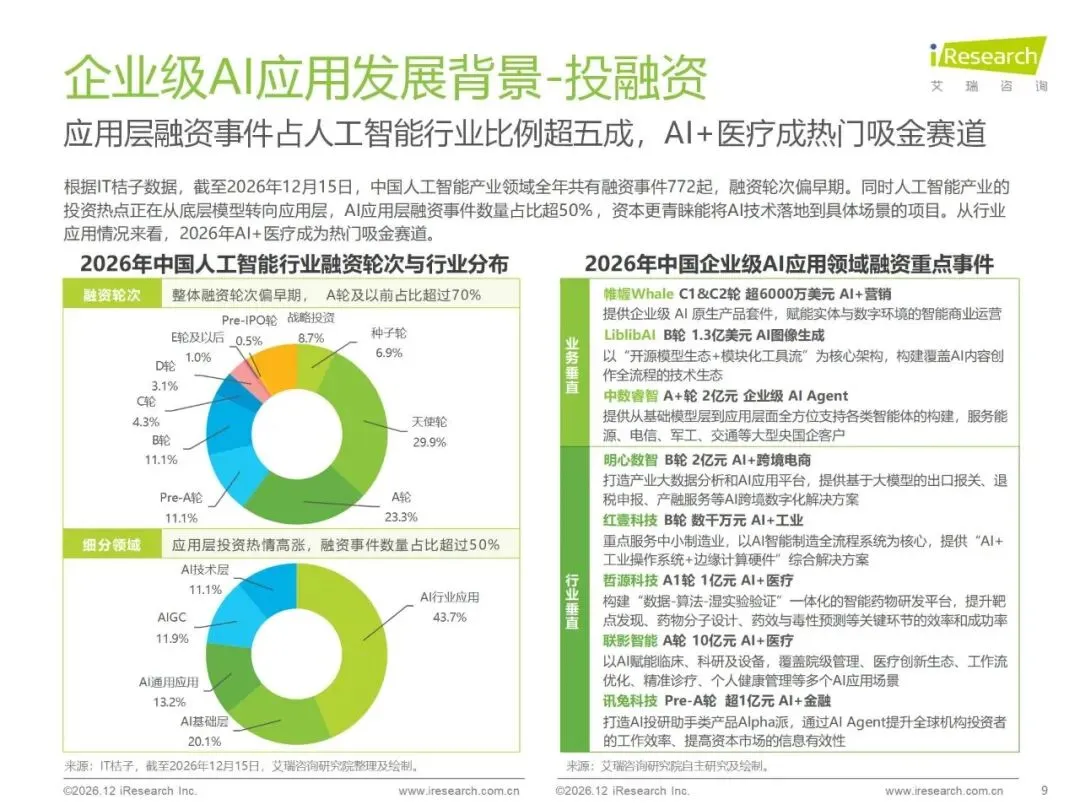

目前我国的企业级AI人工智能已经脱离了“百家争鸣”的阶段,进入到以商业化、规模化为主的阶段。依靠国家“人工智能+”行动计划以及数据要素体系建设等顶层政策,在大模型技术成熟、算力成本降低的技术红利之上再加上企业降本增效、寻找新业务增长点的需求之下,整个行业出现了三个方面的推动因素。资本市场的态度也发生了很大的变化,投资的重点由底层模型的研究转向了垂直场景的应用落地,医疗、零售、政府服务等成为吸引资金最多的领域,而人工智能也由原来的创新试点变成了企业数字化转型的重要需求。

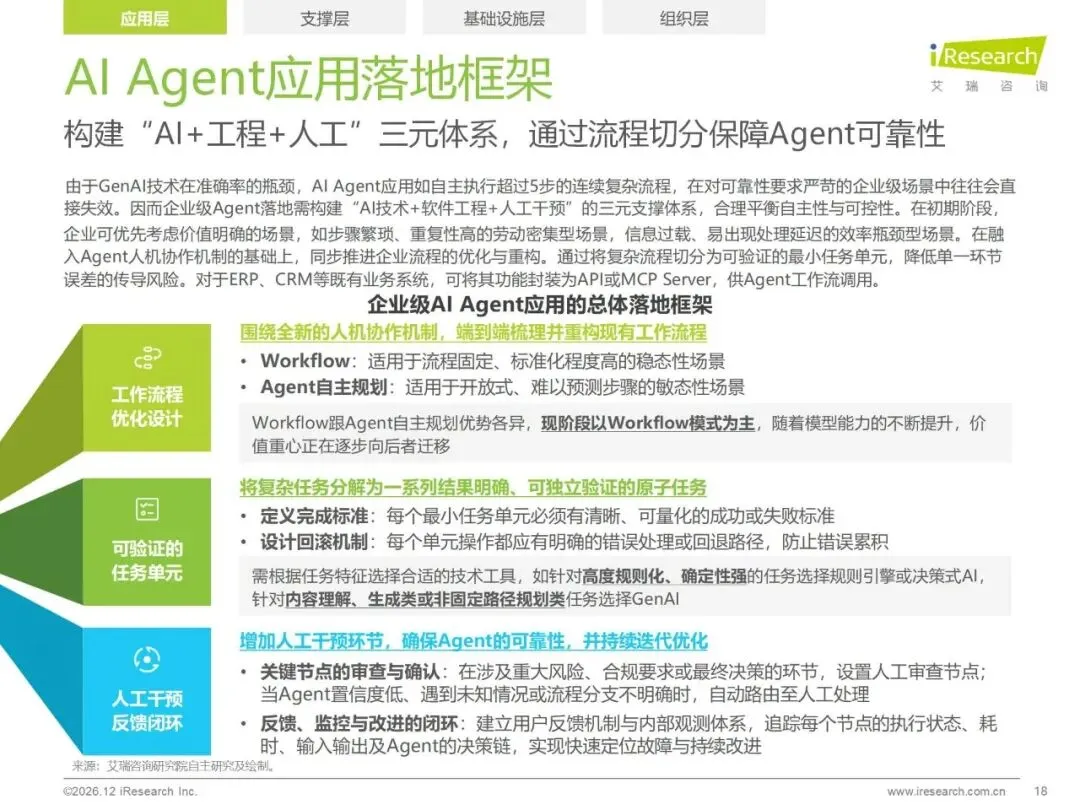

二、整体框架搭建完成,但是落地困难重重

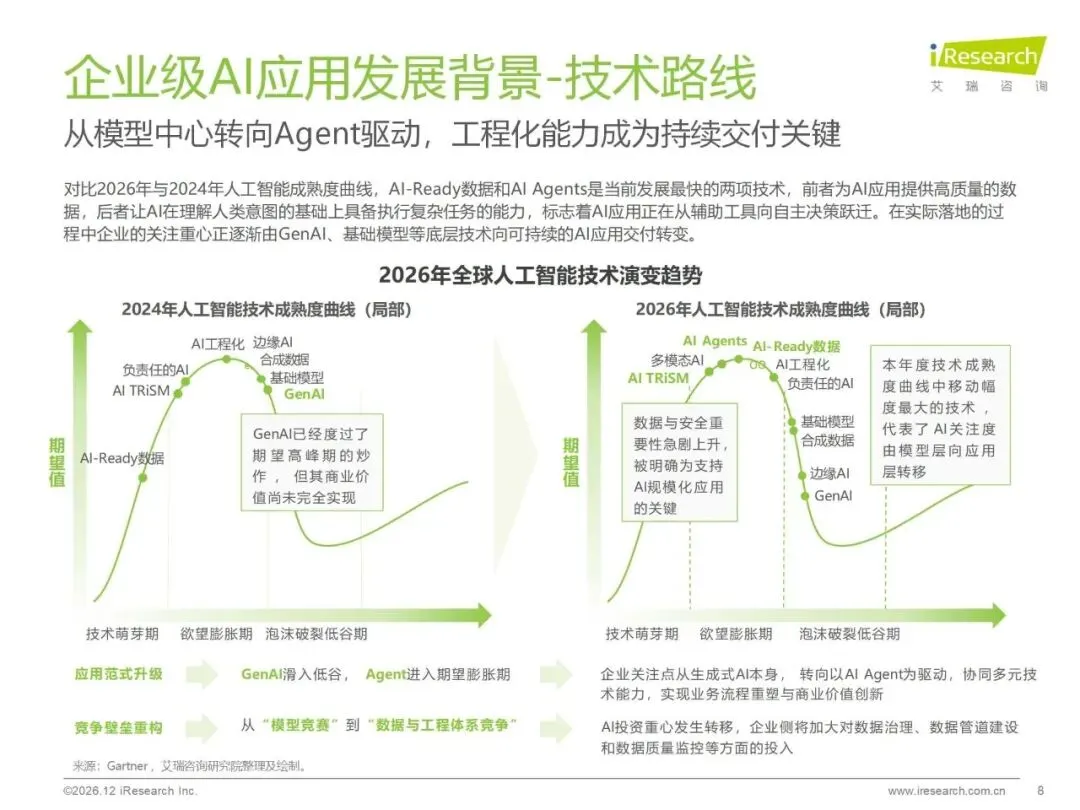

目前企业级AI已经形成了应用层、支撑层、基础设施层和组织层四部分组成的完整体系结构,其中AI智能体(Agent) 是落地的核心载体,通过任务拆分与工具调用来实现业务自主执行。但是整个行业的规模化推进仍然存在共性瓶颈。

三、技术与商业模式双向迭代

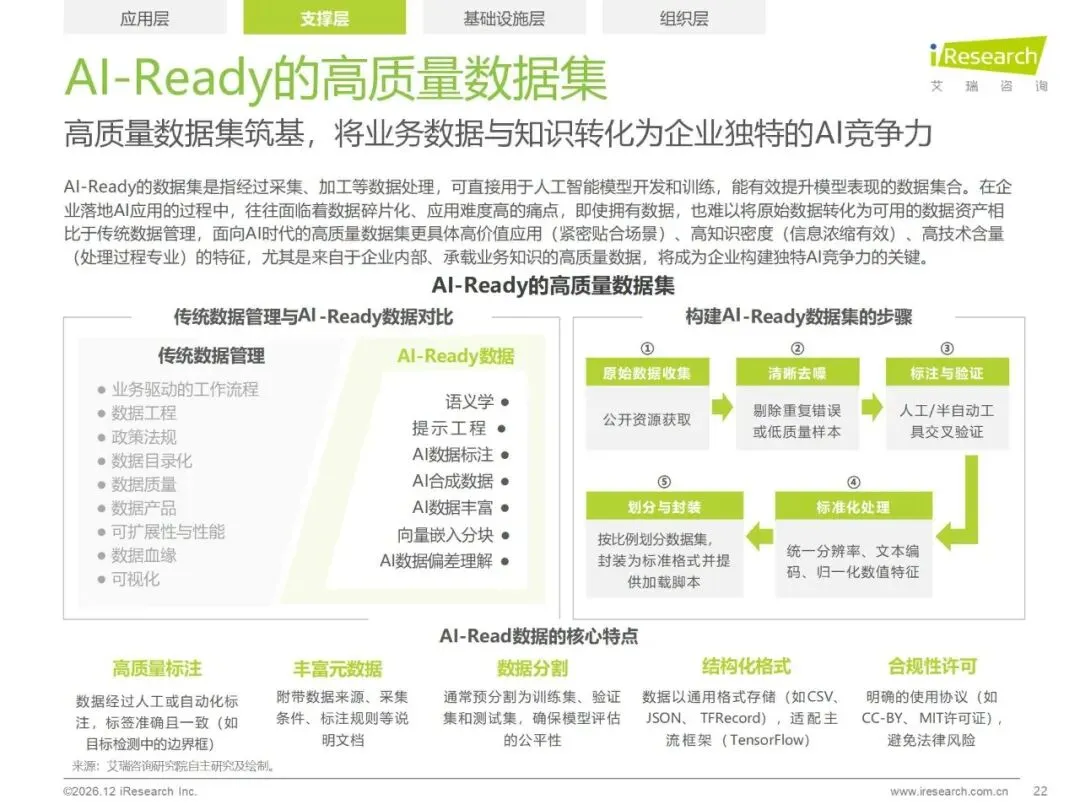

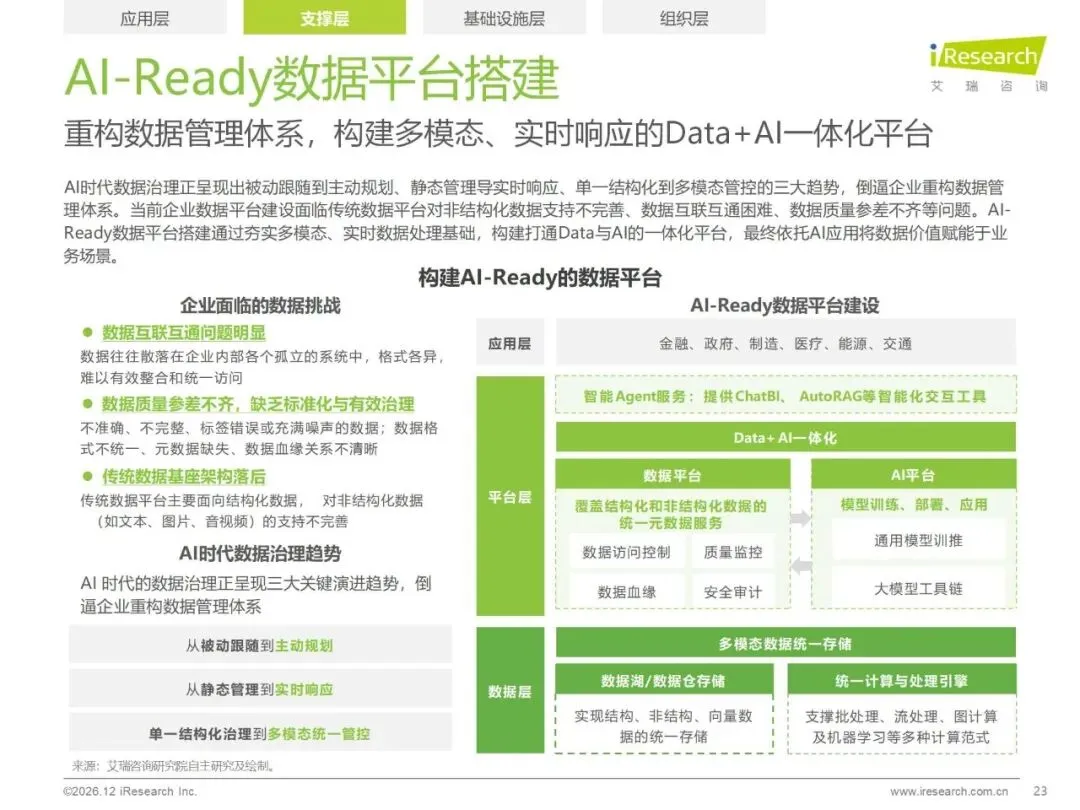

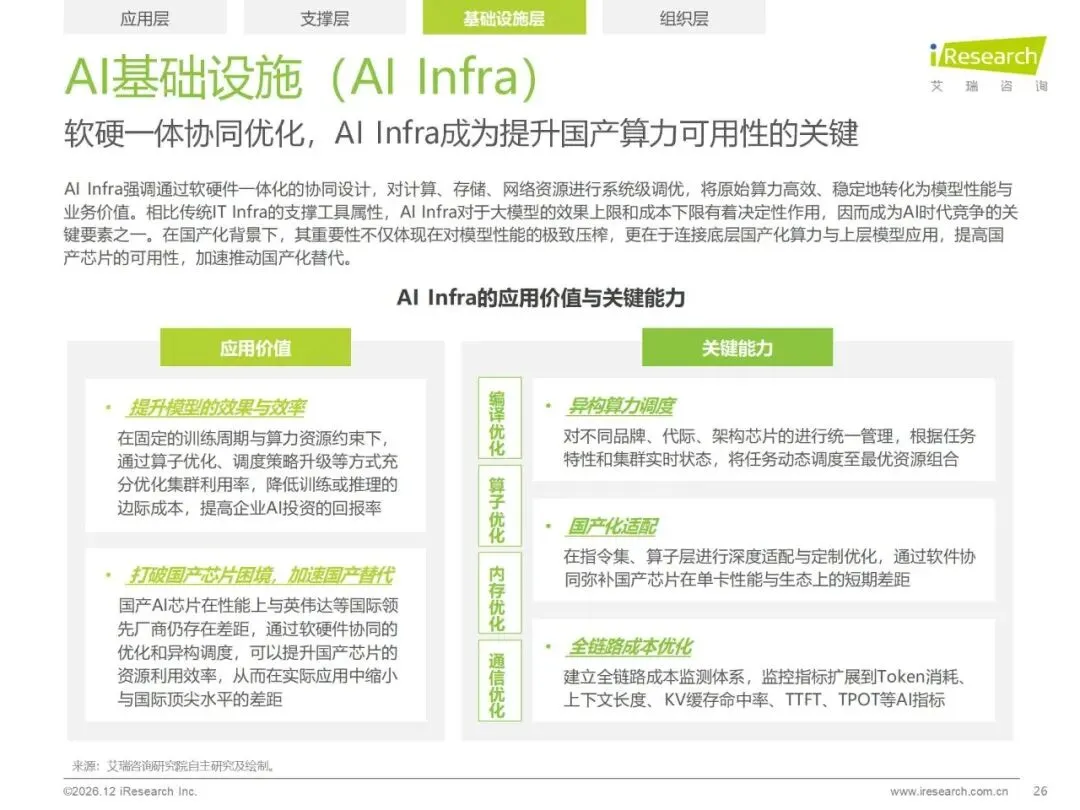

行业发展的规律开始发生改变,并不是单纯地追求大模型参数的数量大小,而是注重AI-ready高质量的数据集的建设和发展,在此过程中数据已经成为人工智能的核心竞争力。算力领域国产芯片加速突围,软硬件一体化协同优化成为主流趋势。商业模式越来越多样化,永久许可、订阅制、按需使用等并存发展,云服务公司、模型公司以及垂直应用公司之间形成分层合作、竞争不断升级的产业生态。政务、连锁零售、冶金研发等各个领域都出现了可以复用的标杆落地案例。

四、长期发展的主要趋势

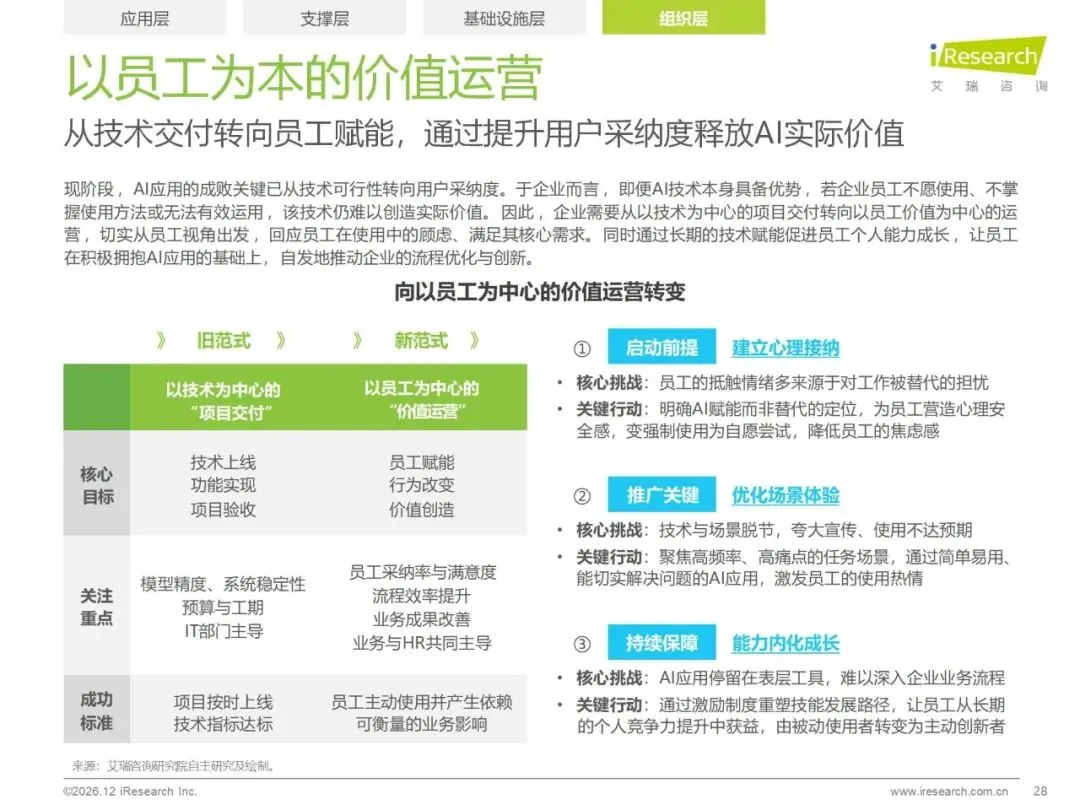

业内普遍预测,传统的Transformer架构将会发生一定的迭代,空间智能、物理AI、新算法将会成为下一个阶段的技术重点。企业在端的应用将会进行深刻的重构,员工由工具使用者变成AI合作伙伴。以后的企业AI建设不仅仅是技术项目了,而是一整套的数据资产化、合规管理、流程重构的工作,场景深耕和价值实现将会成为整个行业的长期发展方向。