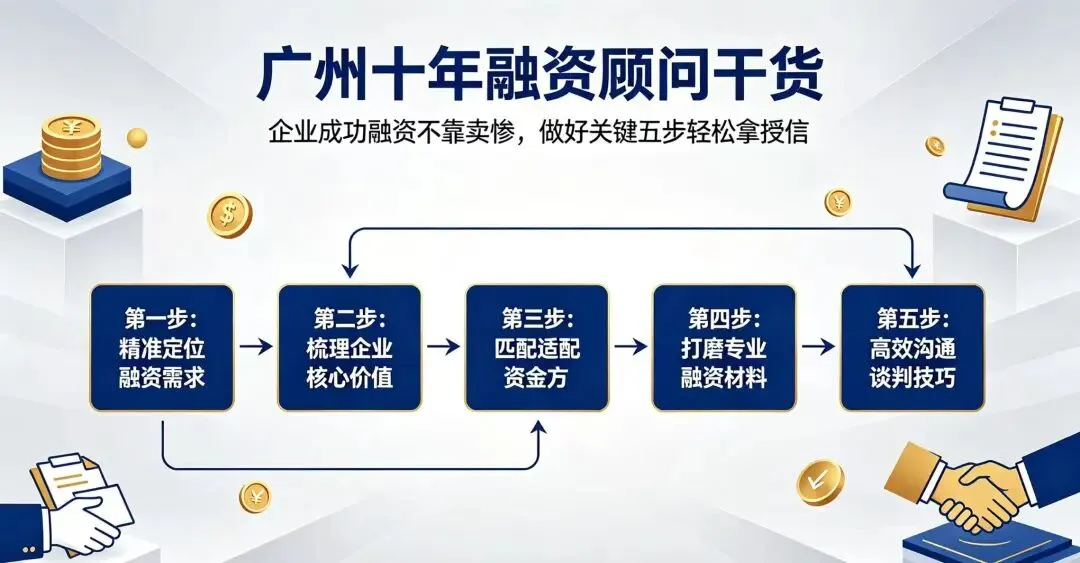

导语

大家好,我是老黎。

在广州做企业融资顾问的这10年,我见过太多老板深夜发来消息:“黎总,我们公司高新证书刚下来,订单也排到了年底,为什么银行就是不放款?”

说实话,每次看到这样的问题,我都替他们着急。问题真的不在企业不够优质,而是你把融资这件事,想得太简单了。

不少专精特新、高新制造的老板都有同款困惑:手里订单堆成山,开票纳税样样齐,高新证书挂满墙。可跑去银行申请融资,却屡屡在尽调环节被风控反复盘问,放款更是“一拖再拖”。

很多人下意识觉得:是银行风控太严?还是政策又收紧了?

我做这行10年,走访过上千家企业后发现:九成融资受阻,真不是企业实力不行,而是老板不会“翻译”——把自家的经营实力,翻译成银行看得懂、信得过的“融资逻辑”。

今天,我就用实战案例,把这个逻辑彻底说透。

01 一个真实的案例:5500万授信,是怎么来的?

先讲个故事。

佛山一家新能源精密结构件企业,是专精特新“小巨人”。老板找到我时,满脸写着委屈:“我们手握着6000万的整车零部件订单,客户都是头部车企,为什么银行连看都不多看两眼?”

我问他:“你怎么跟银行说的?”

老板答:“我说我有高新认证,有6000万订单,营收年年涨。”

问题就出在这儿。 你讲的都是“自己的优势”,但银行关心的却是“潜在的风险”。

后来,我帮他重新梳理了整套融资逻辑。短短一周,这家企业拿下了5500万纯信用授信,零抵押。

差别在哪?下面这张表告诉你:

老板原话(银行听不懂) 顾问翻译后(银行秒懂)

“我有6000万订单” “我的订单来自头部车企,合作稳定,已锁定回款周期。”

“我需要流动资金” “我需要资金专项用于新订单的原料备货,周期45天。”

“我经营挺好的” “我的回款账期60天,现有两笔贷款刚好在淡季到期,需要优化债务节奏。”

看到了吗?银行不靠情怀放款,只相信一套完整、可落地的经营闭环。

02 为什么你张嘴就“踩雷”?银行优先排查这4点

老板们习惯张口就来:“我订单多!我资质好!”

但银行风控的逻辑恰好相反——他们优先扒开繁荣的表象,挨个排查隐患。

1. 营收真实吗?现金流健康吗?

账面营收年年涨,不代表回款健康。很多制造企业被大客户拉长账期,利润全在“应收账款”里趴着。

真实案例: 佛山一家AI油烟净化高新企业,供货头部厨电品牌,营收漂亮。但下游账期90天,上游原材料却要现款现货。

老板只强调营收,银行一查现金流长期紧绷,直接暂缓审批。

2. 钱拿去干什么?会不会“短贷长投”?

“缺流动资金”这五个字,在银行眼里等于“资金去向模糊”。

补充流动、扩产、买设备、备货,四种用途的回本周期天差地别。你要是拿一年的短期贷款去盖厂房,那就是“短贷长投”,银行最怕这个。

3. 负债是不是太“挤”了?

总负债率不高,但好几笔贷款都挤在下个月到期。这时候你又要备货垫资,很容易资金链断裂。

更忌讳的是“多头申贷”。征信上密密麻麻的贷款查询记录,银行一看就会判定:“这家企业资金链极度紧张!”

4. 你的数据能“自洽”吗?

纳税申报表、银行流水、购销合同、开票数据……这些材料必须能互相印证。

合同订货量要和开票金额对得上,回款流水要和客户账期匹配。但凡有一点矛盾,风控就会不停地问,审批周期被无限拉长。

03 银行到底想听什么?五个问题,帮你画出一张“融资地图”

别把银行当“投资人”,他们更像一个严格的“逻辑考官”。

所有授信决策,都围绕这5个核心问题:

1. 为什么借钱?

2. 钱花在哪?

3. 多久能产生收益?

4. 回款从哪来?

5. 到期怎么还本付息?

请记住:高新、专精特新、小巨人,这些都只是“加分项”,不是“通行证”。 只有把它们和经营数据、现金流、还款来源绑在一起,才算有效的“背书”。

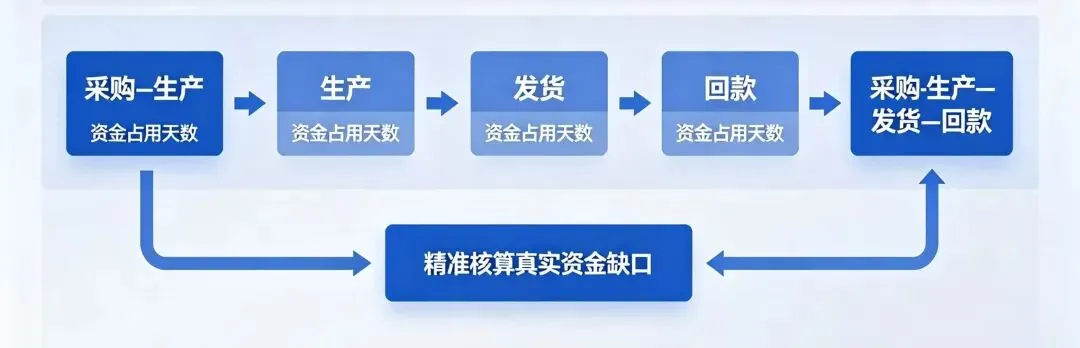

回到佛山的“小巨人”案例,我们当时是怎么做的?

· 拆解周期: 原材料45天(现款)→ 生产30天 → 交付后60天结算。

· 明确用途: 专项用于新订单备货,不投长期资产。

· 优化债务: 现有两笔贷款恰逢淡季到期,新融资用来平滑还款压力。

· 提供铁证: 头部车企的常年合同、月度回款流水、历年纳税凭证。

一套组合拳下来,逻辑闭环了,银行的风险顾虑打消了,5500万信用贷自然就批了。

04 实操:5个步骤,把你的需求变成银行眼中的“好项目”

别等到缺钱了再去找银行碰运气。把这5步提前做好,融资效率能翻倍。

别只说“我要500万”。要这样说:

· 200万用于旺季备货(周期3-6个月)

· 200万用于新设备(周期1-3年)

· 100万用于置换高息旧贷

不同的用途,匹配不同的产品,期限要对得上。

“靠经营赚的钱还” —— 这是废话。

要这样说:

· 前五大客户是谁?账期多久?

· 季度固定回款多少钱?

· 在手订单落地后,能释放多少利润?

用真实的订单和回款数据,给银行吃定心丸。

第四步:给自己做个“负债体检”

把所有贷款(企业+法人)列出来:放款机构、到期时间、利率。

看看有没有:短钱长用?集中到期?多头借贷?先把自己理清楚了,再去跟银行谈。

写在最后

融资的本质是什么?

是向银行证明:借我的钱,能精准地生出更多的钱,并且回款足够覆盖本息。

我见过太多深耕产品的老板,把工厂管理得井井有条,却偏偏忽略了:融资,本身就是一套标准化的逻辑表达。

别再抱怨银行苛刻了。与其纠结“我有订单,为什么贷不到”,不如静下心来,梳理你的经营全链路,搭建你的资金闭环。

当你能够完整说清“钱从哪来、花到哪去、怎么回来”的那一刻,你手里的订单、专利、高新证书,才会变成实实在在的授信额度。

如果你正处在扩产备货、旧贷续期的关键阶段,不妨做一次专业的“融资体检”。这可能是你今年走的最值的一步弯路。

---

我是老黎,一个在广州扎根10年的企业融资顾问。如果你有疑问,或者需要专业的融资服务,欢迎随时联系。

扫一扫可咨询

汇融昇

微信号:Superboylijun

手机号:18620222955