“总量收缩≠天花板下降,头部溢价才是未来十年的主战场”

如果你关注中国消费行业,一定听过这样的论调:“白酒是夕阳产业”“年轻人不喝白酒了”“白酒没有未来”……

这些说法有道理吗?有。但它们只看到了硬币的一面。

硬币的另一面是:尽管白酒产量十年暴跌超七成,数以千计的中小酒企在市场洗牌中黯然离场,但中国白酒行业的营收规模却悄然突破了1.2万亿元。头部酒企的利润率不降反升,贵州茅台的市值一度突破3万亿元。

这就是中国白酒行业正在上演的冰与火之歌:总量收缩,价值扩张,头部集中。

2025年的数据更能说明问题:全国白酒产量354.9万千升,同比下降12.10%;规模以上白酒企业仅剩887家,较2016年峰值1578家十年减少近半。然而就在这个“产能出清”的过程中,白酒行业的整体规模却悄然突破1.2万亿元。

今天这篇文章,我们不聊股价、不聊估值,只回答一个最根本的问题:白酒行业总量收缩的背景下,贵州茅台凭什么还能实现增长?

答案,关乎茅台的天花板,也关乎茅台的护城河。

一、白酒行业的“冰与火”:总量收缩背后的结构巨变

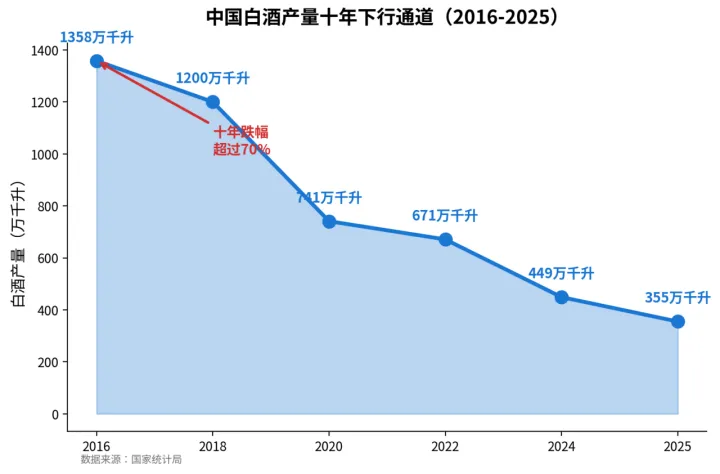

1.1 产量十年下行:从1358万千升到354.9万千升

先来看一组让很多人“悲观”的数据。

2016年,中国白酒产量达到历史峰值1358万千升。此后便进入漫长的下行通道,到2025年只剩354.9万千升,十年跌幅超过73%。用“膝斩”来形容毫不为过。

白酒产量十年下行趋势

这张图描绘的是中国白酒行业最残酷的一面:需求端的萎缩传导至供给端,无数中小酒企在这场漫长的出清中关停并转。据诚通证券研报显示,2025年上半年规模以上白酒企业仅剩887家,较2016年峰值1578家,十年减少近半。

如果只看产量,你会觉得白酒行业简直是“灾难片”。但如果你把镜头拉远,看到的却是另一番景象。

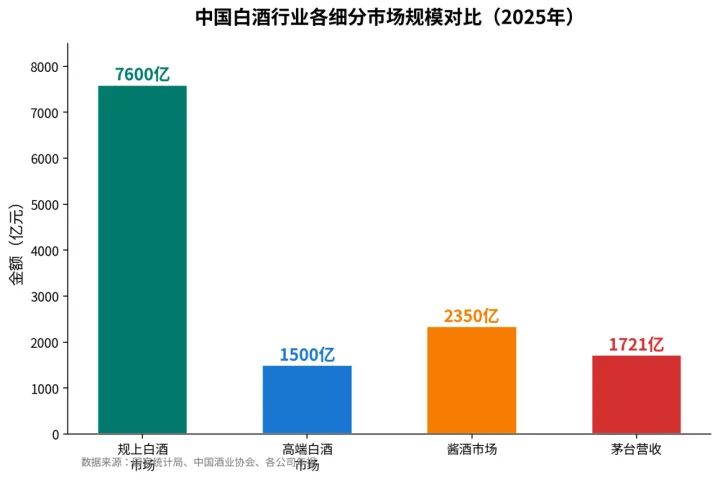

1.2 规模突破1.2万亿:蛋糕变小,但价值更高

当人们还在为产量下跌唏嘘不已时,白酒行业的营收规模却在悄然攀升。

2025年,中国白酒行业规模突破1.2万亿元。这个数字意味着什么?意味着尽管产量只有十年前的两成多,但行业的营收总额却不降反升。如果把时间拉回到十年前,白酒产量1358万千升时的行业规模大约只有6000亿元左右。

换句话说:产量跌了七成,收入却翻了一倍。

这个“悖论”的背后,是产品结构的高端化转型。当消费者越来越愿意为“好酒”支付溢价,当“喝少点、喝好点”成为新的消费趋势,头部酒企恰恰占据了“好酒”的定义权。

中国白酒行业各细分市场规模对比

从上图可以看到,在高端和次高端细分市场,营收规模不仅没有萎缩,反而在持续扩张。这种结构性的变化,正是理解白酒行业的关键。

用一句话来概括当前的白酒行业格局:总量收缩、价值扩张、头部集中。

这意味着,对于站在金字塔尖的贵州茅台而言,行业总量的天花板虽然有所降低,但它的上升通道反而更加清晰——因为当潮水退去,只有真正有品牌力的企业才能留在舞台上。

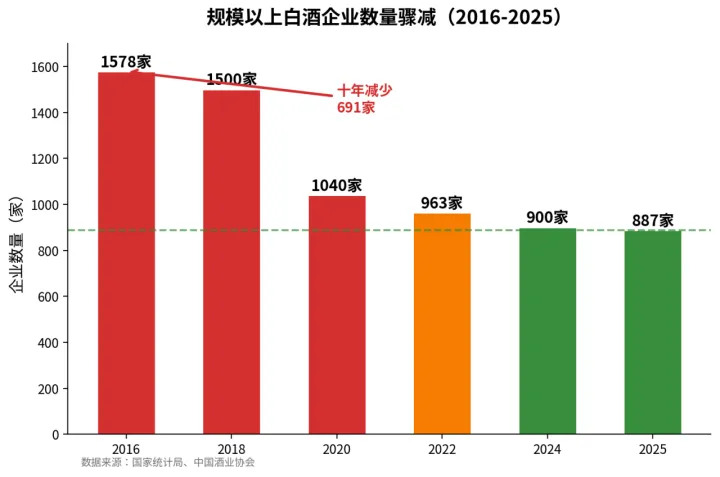

1.3 竞争格局重塑:887家到887家,消失的是谁?

十年时间,规模以上企业从1578家减少到887家,消失了691家。这个数字背后是白酒行业惨烈的优胜劣汰。

规模以上企业数量骤减

消失的是谁?是那些没有品牌溢价能力、没有核心消费者群体、产品同质化严重的中小酒企。它们在消费升级的大潮中找不到自己的位置,只能黯然离场。

留下的887家规模以上企业,构成了中国白酒行业的“正规军”。但即便是“正规军”,内部也在剧烈分化——少数头部企业占据行业大部分利润,大多数企业只能在“温饱线”上挣扎。

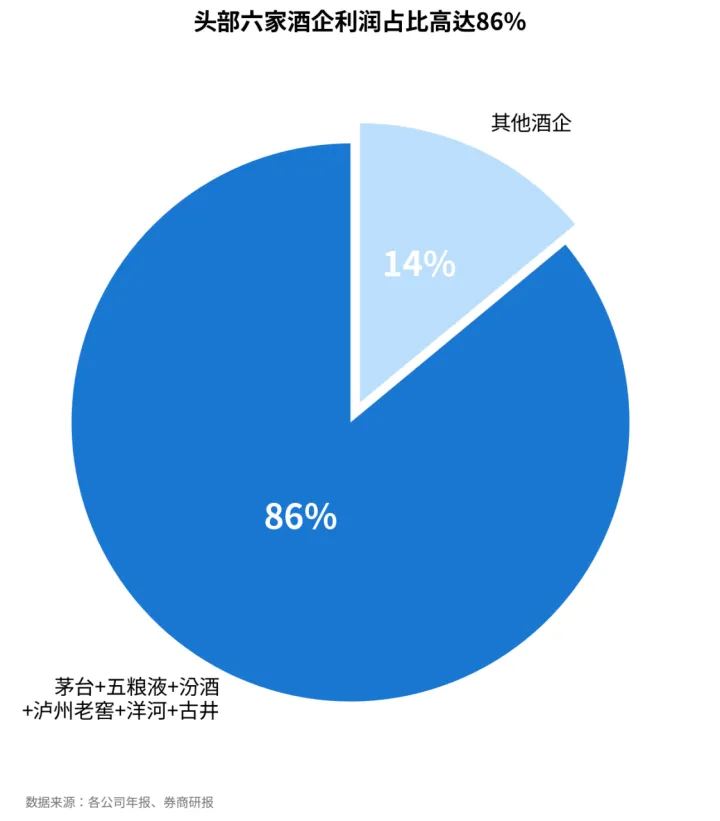

这种分化,从一组数据可以看得更清楚:头部六家企业——茅台、五粮液、汾酒、泸州老窖、洋河、古井贡——的利润总和占全行业的86%。

剩下的数百家规模以上酒企,加起来只能分走14%的行业利润。这种集中度,即便放在全球消费品行业对比,都极为罕见。

二、茅台凭什么还能增长:高端化红利与酱酒崛起

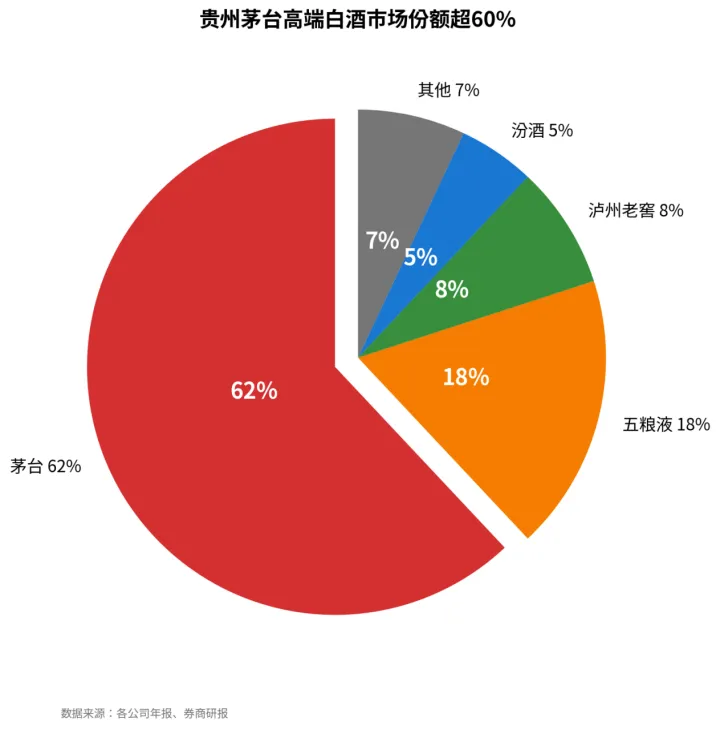

2.1 高端白酒:份额超60%的“垄断者”

理解了行业总量和结构,我们来看看贵州茅台在这场变局中的站位。

首先必须承认的一个事实是:茅台在高端白酒市场,拥有绝对垄断性的份额。

据多方数据显示,贵州茅台在高端白酒市场的份额已经超过60%。这意味着每卖出10瓶高端白酒,超过6瓶来自茅台。这个数字放在任何一个行业都是极其恐怖的护城河。

贵州茅台高端白酒市场份额超60%

更重要的是,这种份额优势不仅体现在销量的维度,更体现在定价权的维度。飞天茅台的批价常年维持在出厂价的两倍以上,终端价格更是动辄3000元起步。即便如此,市场上依然一瓶难求。

这种“稀缺性溢价”,是茅台最核心的竞争壁垒。

高盛预计茅台2026年营收约1771亿元,这个数字背后反映的是高端白酒需求的刚性——即便在宏观经济承压的背景下,头部酒企的业绩依然展现出极强的韧性。西南证券研报显示,2025年上半年茅台酒收入达755.89亿元,同比增长10.24%,毛利率93.85%。

2.2 酱酒崛起:贵州茅台是最大受益者

如果说高端化是白酒行业的主旋律,那么酱酒品类的崛起就是这波行情中最靓的细分赛道。

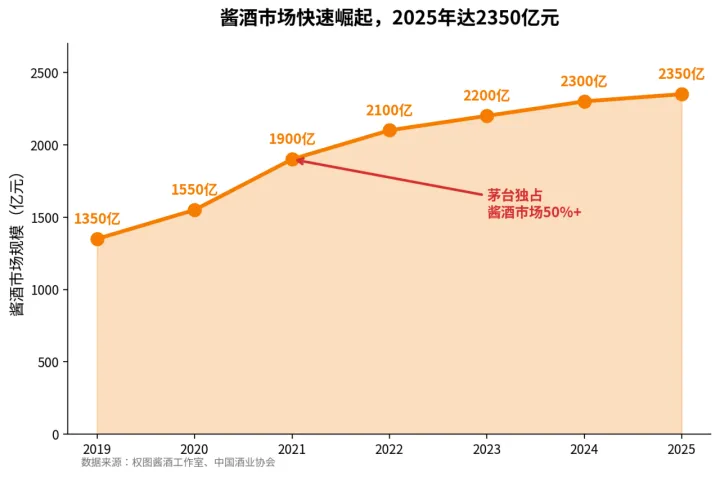

2025年,酱酒销售收入达到约2350亿元,在整个白酒大盘中的占比持续提升。酱香型白酒以其独特的酿造工艺和口感层次,正在获得越来越多消费者的认可。而贵州茅台作为酱香型白酒的开创者和领导者,无疑是这波红利最大的受益者。

酱酒市场快速崛起

据国海证券研报分析,酱酒品类的增长核心驱动力在于消费者对品质和高价值的追求。茅台在酱酒中的占比超过50%,这种一家独大的格局短期内难以撼动。

更重要的是,茅台不仅仅是酱酒品类的销量冠军,更定义了什么是“好的酱酒”。茅台的酿造工艺、茅台的标准、茅台的口感,已经成为整个酱酒行业的标杆。这种“标准制定者”的地位,比单纯的市场份额更有价值。

2.3 需求结构转型:从政务到消费,从团购到零售

过去,高端白酒的核心消费群体是政务消费和商务宴请。如今,随着消费升级和生活方式转变,越来越多的个人消费和礼品消费开始向高端白酒集中。

据国信证券研报分析,茅台酒的消费属性正在经历深刻转型:金融属性和收藏属性正在向消费属性、社交属性倾斜。这意味着它的需求基础变得更加扎实和可持续。

政务消费虽然受到限制,但个人消费和商务消费不仅填补了这个缺口,甚至带来了更大的市场空间。当高端白酒从“公务接待品”变成“商务礼品”和“个人享受品”,它的消费场景不仅没有收窄,反而大大拓宽了。

三、竞争格局分析:马太效应的“一家独大”

3.1 利润高度集中:86%的利润去了哪里?

理解茅台的增长逻辑,必须理解整个行业的竞争格局。

中国白酒行业的竞争,已经从“群雄逐鹿”演变为“寡头博弈”。这个结论可以从一组数据得到印证:头部六家企业——茅台、五粮液、汾酒、泸州老窖、洋河、古井贡——的利润总和占全行业的86%。

头部六家酒企利润占比高达86%

这意味着什么?意味着剩下数百家规模以上酒企,加起来只能分走14%的行业利润。这种极度的集中度,在全球消费品行业都极为罕见。

如果把这个数字进一步细分,情况更加触目惊心:在头部六家之中,茅台一家企业的利润又占据了其中最大的份额。也就是说,行业利润的“二八定律”在白酒行业已经进化成了“一九定律”。

3.2 茅台的护城河:规模、利润与品牌的三重优势

在这样的格局中,贵州茅台的地位如何?

从营收市占率来看,茅台一家占据全行业的21%以上。这个数字放在任何行业都是绝对的龙头地位。更重要的是,茅台不仅规模领先,在盈利能力上更是断层式领先——其毛利率常年维持在90%以上,净利率超过50%,这是其他酒企难以企及的高度。

浙商证券研报指出,茅台优秀的商业模式为公司带来破局之法。在行业困局中,诸多酒企面临大幅出清甚至出局的可能性,而茅台凭借其高端与超高端的品牌壁垒与站位,逆势开启成长动能,与同行再度拉开差距。

这就是马太效应的力量。当行业进入存量博弈阶段,资源会加速向头部集中。而茅台恰恰站在食物链的最顶端。

3.3 为何茅台能够“一枝独秀”?

分析到这里,我们有必要追问一个更深层次的问题:为什么茅台能够在行业总量收缩的背景下实现增长?

答案在于三个关键词:品牌、稀缺性、定价权。

第一,独一无二的品牌资产。茅台已经超越了一瓶酒的范畴,成为中国高端社交场景的标配品。无论是商务宴请还是礼品馈赠,无论是婚丧嫁娶还是节庆庆典,茅台都是“国标”级别的选择。这种品牌认知是几十年历史沉淀的结果,无法用金钱复制。

第二,稀缺的产能约束。茅台酒的生产受制于特定的地理环境(赤水河流域)和酿造周期(一年一个周期、五年储存),产能弹性有限。这种稀缺性本身就是最好的定价权——当需求超过供给,价格上涨就成为必然。

第三,强大的消费者黏性。茅台的核心消费群体黏性极高,复购率和忠诚度在消费品行业中首屈一指。一旦建立起对茅台品牌的认知,消费者很难转向其他品牌。

四、关键数据一览

为了让大家更直观地了解白酒行业和茅台的现状,我整理了以下核心数据:

指标 | 数值 | 说明 |

全国白酒产量(2025年) | 354.9万千升 | 同比下降12.10%,十年高位回落 |

规模以上企业数量 | 887家 | 较2016年峰值1578家减少近半 |

白酒行业规模 | 突破1.2万亿元 | 结构升级驱动增长 |

头部六家利润占比 | 86% | 马太效应显著 |

茅台营收市占率 | >21% | 绝对龙头地位 |

茅台高端白酒市场份额 | >60% | 垄断性优势 |

酱酒销售收入(2025年) | ~2,350亿元 | 品类持续崛起 |

高盛预测茅台2026年营收 | ~1771亿元 | 稳健增长预期 |

五、我的判断:总量收缩≠天花板下降

综合以上分析,我的核心判断是:白酒行业的增长逻辑正在发生根本性转变——从“量的扩张”转向“价的提升”,从“行业普涨”转向“头部溢价”。

当白酒行业的增长从“扩容式增长”转变为“挤压式增长”,企业的竞争优势将从规模优势转向品牌优势和定价能力。在这个维度上,茅台拥有其他企业难以复制的护城河。

具体而言,未来茅台的增长将来自三个方向:

第一,产品结构的优化。通过生肖酒、尊享版等非标产品,茅台在保持飞天茅台核心地位的同时,不断拓展价格带和产品矩阵。这种“既要飞天基本盘,也要非标增量”的策略,为茅台提供了更丰富的增长来源。

第二,价格带的向上拓展。随着消费升级和通胀因素,茅台的终端价格有望持续上移。而茅台作为“价格锚”的特殊地位,使得它每一次涨价都能被市场接受,甚至引发追捧。

第三,消费者群体的持续扩大。从政务消费到商务消费,从商务消费到个人消费,茅台的受众边界在不断扩大。随着80后、90后逐渐成为社会中坚,他们对茅台的认知和接受度也在提升。

这种增长模式更加健康、更加可持续,也更能抵御周期的波动。

写在最后

投资一家公司,首先要理解它所处的行业。行业空间决定了公司能长多大,而公司在行业中的定位决定了它能走多远。

对于贵州茅台而言,白酒行业的存量博弈既是挑战也是机遇。挑战在于,整体需求的放缓意味着蛋糕不会再变大;机遇在于,品牌的稀缺性和消费者心智的占领,让茅台在这场洗牌中始终占据主动。

总量收缩≠天花板下降。茅台的天花板,从来不是由行业总量决定的,而是由它在消费者心智中的地位决定的。只要高端白酒的社交属性和礼品属性依然存在,只要“喝好酒”的消费升级趋势不改变,茅台的增长故事就远未结束。

当然,行业分析只是投资的起点而非终点。一家好公司,还需要一个好价格。这部分内容,我们留到后续的文章中详细展开。

你如何看待白酒行业的未来走势?你认为茅台还能继续引领行业吗?欢迎在评论区留下你的看法,我们一起探讨。

如果你觉得这篇文章有帮助,也欢迎转发给身边同样关注投资的朋友。

我们下期见。