文 | 招商宏观张静静团队

核心观点

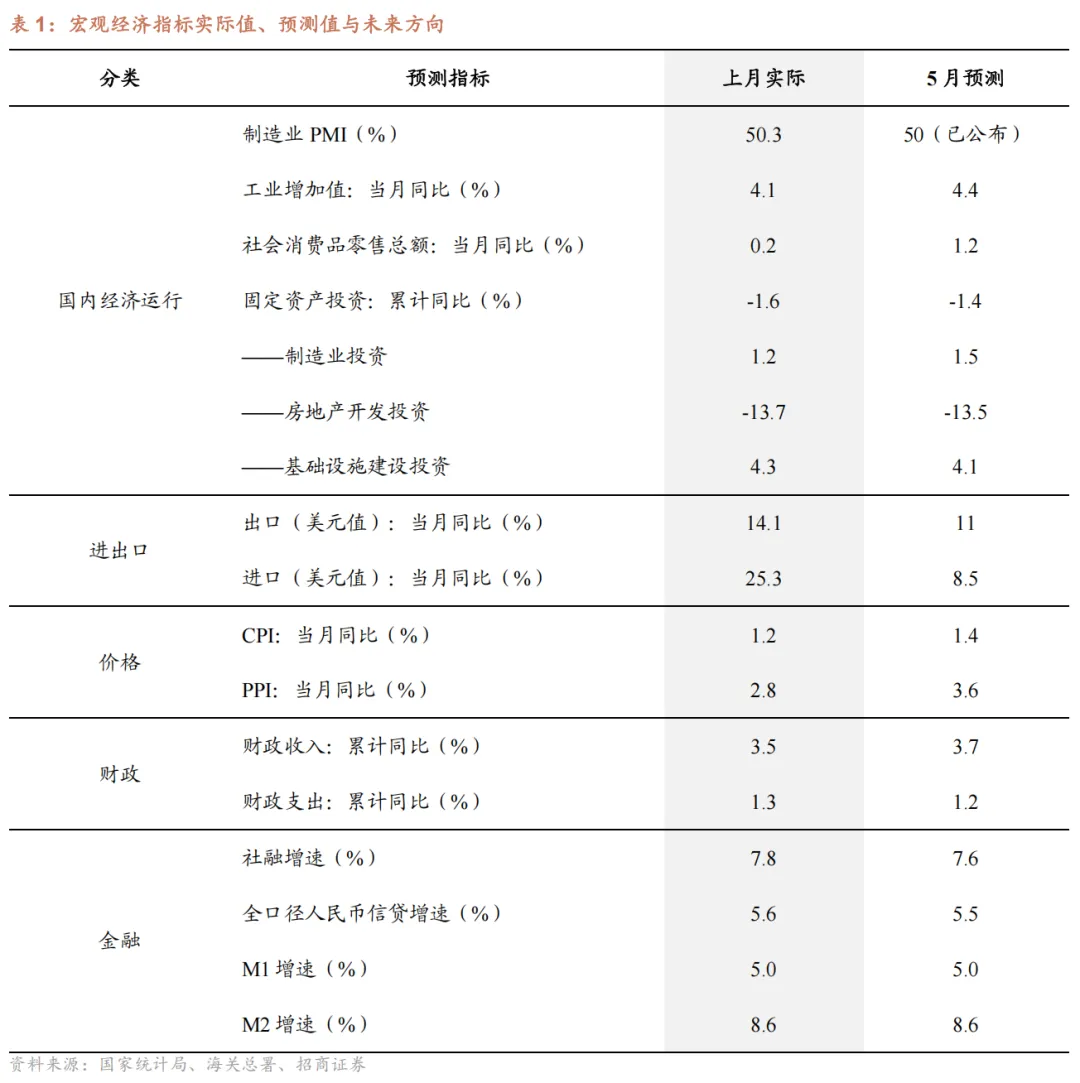

生产:预计5月工业增加值同比约4.4%,生产端温和修复但上行动能有限。从先行指标看,5月官方制造业PMI为50.0%,较4月回落0.3个百分点,重新回到荣枯线附近;但生产指数仍处于51.2%的扩张区间,显示企业生产活动尚未明显收缩。与此相对,新订单指数降至49.9%,新出口订单指数和进口指数分别回落至48.6%和48.8%,均低于临界点,表明需求端尤其是订单端的支撑力度较4月进一步减弱。由此看,5月工业运行特征并非生产端快速转弱,而是“生产仍有韧性、订单边际走弱、供需分化延续”。从企业结构看,5月大型企业PMI升至51.1%,继续位于扩张区间,而中型和小型企业PMI分别为48.6%和48.5%,仍处收缩区间。这说明工业生产的稳定性更多来自大型企业、龙头制造链条和部分高景气行业,中小企业经营压力仍然较大。工业端总量并未出现趋势性下行,但结构分化进一步加深。

消费:预计5月社零同比约1.2%,假期因素带动回升但内生动能仍弱。预计5月社会消费品零售总额同比较4月回升,但仍属于低位修复,而非消费趋势性反转。4月社零同比仅增长0.2%,除汽车以外消费品零售额同比增长1.8%,在缺少节假日集中释放的情况下,居民商品消费和可选消费仍然偏弱。进入5月后,五一假期对服务消费、出行消费和线下休闲消费形成直接拉动,是社零读数较4月改善的主要支撑。

从假期数据看,五一期间国内出游人次和旅游收入均实现正增长,餐饮、旅游游览、娱乐服务、综合零售等消费相关行业销售收入改善较为明显。5月居民线下活动和服务消费热度较4月有所恢复,假期消费对当月社零形成一定拉动。尤其是餐饮、文旅、交通出行、休闲娱乐等服务消费相关领域,有望成为5月消费端的主要亮点。

固定资产投资:预计1-5月累计同比约-1.4%,边际改善但整体仍偏弱。1-4月固定资产投资同比下降1.6%,其中工业投资增长2.5%,制造业投资增长1.2%,基础设施投资增长4.3%,房地产开发投资下降13.7%。从结构看,投资端仍主要依赖基建、设备更新和部分高技术制造投资托底,房地产投资仍是最大拖累项。4月固定资产投资单月季调环比下降2.36%,也说明投资端前期下行压力较大,5月即便有所修复,力度预计仍然有限。

5月投资端的支撑主要来自三条线索。第一,基建和“两重”项目继续发挥托底作用。2026年超长期特别国债发行和项目资金下达持续推进,其中“两重”建设、设备更新等方向有望对基建和相关制造业投资形成支撑。第二,设备更新和高技术投资仍具韧性。1-4月设备工器具购置投资保持较快增长,对整体投资形成明显拉动;装备制造业投资增速高于全部制造业投资,显示政策支持和产业升级仍在推动部分制造业资本开支。第三,建筑业景气边际回暖。5月建筑业商务活动指数和新订单指数较4月均有所回升,表明财政资金、专项债和项目储备正在逐步向施工端传导。但投资端仍难出现明显加速,核心约束仍来自房地产和民间投资偏弱。

出口:5月美元计价出口同比预计在11%左右。4月出口同比增速明显走强,既有前期订单交付、机电和高技术产品拉动的因素,也有全球供应链扰动下部分补库和抢运的阶段性支撑。进入5月后,出口前瞻信号有所转弱,官方制造业PMI新出口订单指数由4月的50.3%回落至5月的48.6%,重新落入收缩区间,说明外需订单环比动能不如4月,出口增速大概率边际回落。不过,出口仍有较强韧性。一方面,全球制造业景气仍有韧性,美国制造业活动在5月继续改善,东亚电子链条景气度也明显较强;另一方面,韩国5月出口同比大幅增长53.2%,半导体出口同比增长169.4%,从侧面印证AI、半导体、服务器、电子元件等外需链条仍处高景气阶段。对中国而言,机电产品、电子链条、中间品、汽车及零部件、部分装备制造和新能源相关产品仍将对出口形成支撑。因此,5月出口更可能从4月的高位回落至中高增速区间。

进口:5月美元计价进口同比预计在8.5%左右。4月进口同比高达25.3%,其中既有低基数、价格因素,也有前期能源、金属和中间品补库支撑。进入5月后,进口端边际信号有所转弱:制造业PMI进口分项重新落入收缩区间,说明企业采购和补库意愿较4月有所降温;同时,原油进口量明显下降,叠加油价较前期高位回落,对美元计价进口金额形成拖累。不过,进口也不宜看弱。一方面,去年同期基数并不高,对同比读数仍有支撑;另一方面,电子、半导体、机电设备和部分中间品进口仍受AI产业链和出口链条景气支撑,部分有色金属及资源品价格也仍处相对高位。因此,5月进口大概率从4月高位明显回落,但不至于快速降至低个位数,预计同比增速中枢约为8.5%。

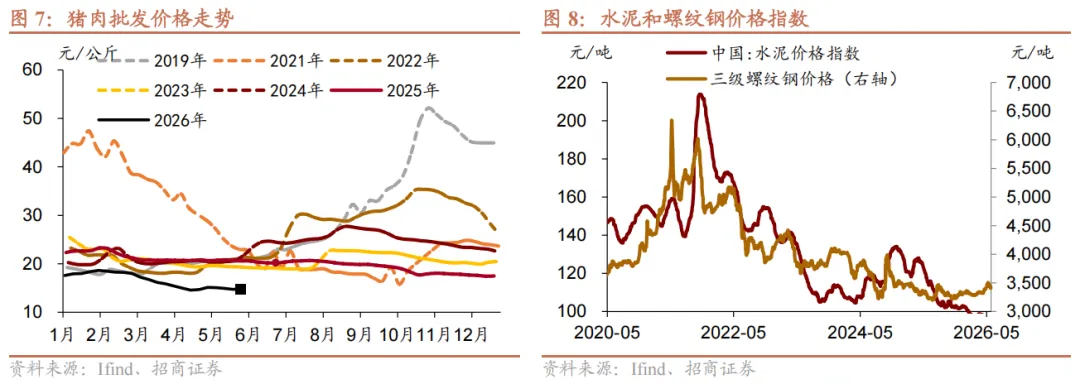

预计5月CPI同比提升至1.4%。猪周期拐点尚未来临,供需错配格局延续,尽管当月猪价环比上涨了0.4%,但同比降幅与4月相差不大,预计其对CPI同比拖累仍在0.30个百分点左右。高频数据显示服务业景气度向好,与此同时,5月服务业PMI再度升至荣枯线上方,在五一假期带动下,尤以生活性服务业表现最好。另外,5月金价继续下跌,伦敦黄金现货价环比降幅与4月相差不大,同比涨幅较4月收窄了7个百分点,但仍是核心CPI重要支撑项。此外,中东美伊冲突有明显降温迹象,5月国际油价中枢震荡下行,但国内成品油调价机制具有一定时滞性,发改委最新数据显示,4月两次调整的成品油(汽油)价格中枢在10102.5元/吨,同比上涨27%以上,预计至少直接拉动CPI同比上行0.5个百分点。

预计5月PPI同比涨幅在3.6%左右。2月底爆发的中东地缘冲突将国际油价中枢拉到高位,3月以来开始逐步向国内石化产业链传导,5月国际布油现货价中枢较4月有所下滑(-10.4%),但考虑到高油价对国内PPI影响在第二期会更大,因此预计4月以来的高油价对5月PPI依然存在较强拉动效应。今年1月以来,外需(出口增速)对PPI回升贡献超25%,且主要集中在AI、新能源行业,特别是4月份的出口价格对出口贡献已实现转正,高频数据显示,5月出口韧性延续,其对PPI支撑仍是一大强点。

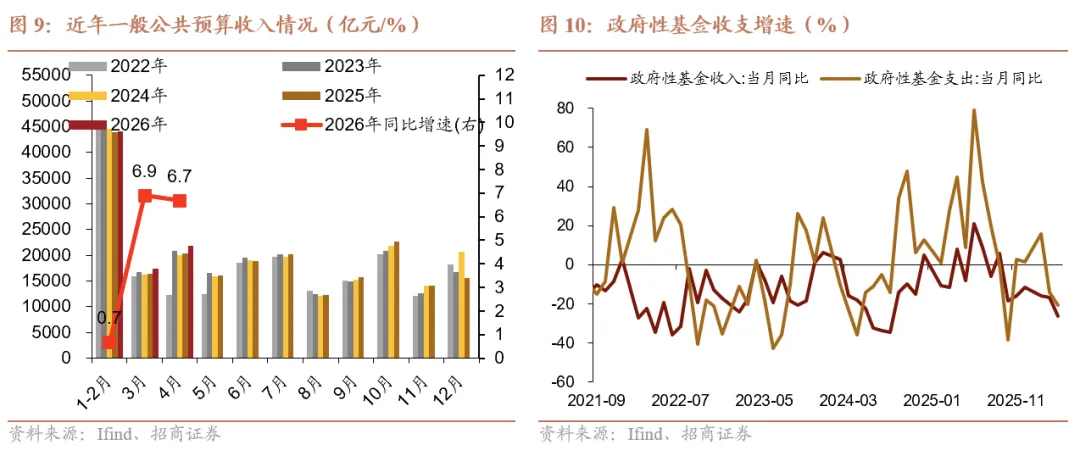

预计具体相关指标预测:5月工业增加值同比约4.4%,社零同比约1.2%,1-5月固定资产投资累计同比约-1.4%,出口和进口增速分别约11%、8.5%,CPI和PPI同比分别约1.4%、3.6%。一般公共预算收入累计同比约3.7%,一般公共预算支出累计同比约2.0%。5月社融增速预计7.60%,新增社融规模1.5万亿,新增全口径人民币信贷增速约5.5%,对应新增规模4700亿,M1、M2增速预计分别为5.0%、8.6%。

正文

一、经济运行

1、国内经济

生产:预计5月工业增加值同比约4.4%,生产端温和修复但上行动能有限。

从先行指标看,5月官方制造业PMI为50.0%,较4月回落0.3个百分点,重新回到荣枯线附近;但生产指数仍处于51.2%的扩张区间,显示企业生产活动尚未明显收缩。与此相对,新订单指数降至49.9%,新出口订单指数和进口指数分别回落至48.6%和48.8%,均低于临界点,表明需求端尤其是订单端的支撑力度较4月进一步减弱。由此看,5月工业运行特征并非生产端快速转弱,而是“生产仍有韧性、订单边际走弱、供需分化延续”。从企业结构看,5月大型企业PMI升至51.1%,继续位于扩张区间,而中型和小型企业PMI分别为48.6%和48.5%,仍处收缩区间。这说明工业生产的稳定性更多来自大型企业、龙头制造链条和部分高景气行业,中小企业经营压力仍然较大。工业端总量并未出现趋势性下行,但结构分化进一步加深。

支撑5月工业生产的主要力量仍来自高技术制造、电子、机电设备和部分出口相关链条。一方面,1-4月规模以上工业企业利润同比增长18.2%,其中有色金属冶炼和压延加工业、计算机通信和其他电子设备制造业、化学原料和化学制品制造业利润增速明显较高,显示资源品、电子链条和部分中上游制造环节盈利仍在改善。4月单月工业企业利润同比增长24.7%,也有助于支撑企业在5月维持相对稳定的生产安排。另一方面,全球制造业景气仍处扩张区间,东亚电子产业链和AI相关需求保持较高景气,韩国5月出口尤其是半导体出口高增,从侧面印证外需链条中仍存在较强结构性需求。对中国而言,电子、机电产品、中间品、装备制造及部分高技术制造行业仍将对工业生产形成托底。

但工业生产继续上行也面临两方面约束。第一,地产链仍是传统工业品需求的主要拖累。1-4月房地产开发投资同比下降13.7%,新开工、施工和竣工面积均为双位数下滑,黑色、建材、水泥、玻璃等地产后周期相关行业难以形成实质性反弹。第二,建筑端景气虽边际改善,但仍处低位。5月建筑业商务活动指数升至48.8%,新订单指数升至43.5%,较4月有所修复,但两者仍明显低于50,说明财政资金和项目储备正在向施工端传导,但尚未形成广泛、持续的实物工作量。

消费:预计5月社零同比约1.2%,假期因素带动回升但内生动能仍弱。

预计5月社会消费品零售总额同比较4月回升,但仍属于低位修复,而非消费趋势性反转。4月社零同比仅增长0.2%,除汽车以外消费品零售额同比增长1.8%,在缺少节假日集中释放的情况下,居民商品消费和可选消费仍然偏弱。进入5月后,五一假期对服务消费、出行消费和线下休闲消费形成直接拉动,是社零读数较4月改善的主要支撑。从假期数据看,五一期间国内出游人次和旅游收入均实现正增长,餐饮、旅游游览、娱乐服务、综合零售等消费相关行业销售收入改善较为明。5月居民线下活动和服务消费热度较4月有所恢复,假期消费对当月社零形成一定拉动。尤其是餐饮、文旅、交通出行、休闲娱乐等服务消费相关领域,有望成为5月消费端的主要亮点。

但5月消费仍不宜过度乐观。服务消费修复并不等同于广义商品消费全面转强。5月服务业商务活动指数回升至50.3%,但服务业新订单指数仍只有45.3%,说明假期带动较为集中,尚未充分扩散为更广泛、更持续的新增需求。汽车消费对社零仍有拖累。尽管5月乘用车零售较4月环比有所修复,新能源车渗透率继续维持高位,但同比端仍受到去年同期高基数影响,汽车零售对总量的贡献预计有限。此外,去年5月社零同比基数较高,也会压制今年5月同比弹性。

政策层面对消费仍有托底作用,但主要体现为结构性支持,而非总量强刺激。消费品以旧换新、耐用品更新、绿色智能商品补贴等政策仍将继续支撑家电、数码、汽车和部分服务型消费。前期数据显示,服务零售额保持相对较快增长,智能终端、节能家电、部分新型消费品销售表现较好,说明政策和消费升级仍能对部分品类形成支撑。但居民收入预期、就业感受和资产负债表修复偏慢,决定了消费总量仍难出现强弹性反弹。

固定资产投资:预计1-5月累计同比约-1.4%,边际改善但整体仍偏弱。

1-4月固定资产投资同比下降1.6%,其中工业投资增长2.5%,制造业投资增长1.2%,基础设施投资增长4.3%,房地产开发投资下降13.7%。从结构看,投资端仍主要依赖基建、设备更新和部分高技术制造投资托底,房地产投资仍是最大拖累项。4月固定资产投资单月季调环比下降2.36%,也说明投资端前期下行压力较大,5月即便有所修复,力度预计仍然有限。

5月投资端的支撑主要来自三条线索。第一,基建和“两重”项目继续发挥托底作用。2026年超长期特别国债发行和项目资金下达持续推进,其中“两重”建设、设备更新等方向有望对基建和相关制造业投资形成支撑。第二,设备更新和高技术投资仍具韧性。1-4月设备工器具购置投资保持较快增长,对整体投资形成明显拉动;装备制造业投资增速高于全部制造业投资,显示政策支持和产业升级仍在推动部分制造业资本开支。第三,建筑业景气边际回暖。5月建筑业商务活动指数和新订单指数较4月均有所回升,表明财政资金、专项债和项目储备正在逐步向施工端传导。但投资端仍难出现明显加速,核心约束仍来自房地产和民间投资偏弱。

分项看,1-5月基础设施投资累计同比大概率维持在4%-4.5%区间,继续发挥主要托底作用;制造业投资累计同比或小幅回升至1.5%左右,但修复幅度有限;房地产开发投资累计同比预计仍在-13.5%至-14.0%区间,对整体投资形成持续拖累。综合看,5月投资端可能较4月边际改善,但更多是政策资金和项目节奏带来的阶段性修复,尚不能理解为投资内生动能明显改善。

2、进出口

出口:5月美元计价出口同比预计在11%左右,较4月高位回落但仍维持较快增长。

4月出口同比增速明显走强,既有前期订单交付、机电和高技术产品拉动的因素,也有全球供应链扰动下部分补库和抢运的阶段性支撑。进入5月后,出口前瞻信号有所转弱,官方制造业PMI新出口订单指数由4月的50.3%回落至5月的48.6%,重新落入收缩区间,说明外需订单环比动能不如4月,出口增速大概率边际回落。不过,出口仍有较强韧性。一方面,全球制造业景气仍有韧性,美国制造业活动在5月继续改善,东亚电子链条景气度也明显较强;另一方面,韩国5月出口同比大幅增长53.2%,半导体出口同比增长169.4%,从侧面印证AI、半导体、服务器、电子元件等外需链条仍处高景气阶段。对中国而言,机电产品、电子链条、中间品、汽车及零部件、部分装备制造和新能源相关产品仍将对出口形成支撑。因此,5月出口更可能从4月的高位回落至中高增速区间。综合PMI新出口订单回落、全球电子链景气仍强以及4月高基数后的正常回归,预计5月美元计价出口同比中枢在11%左右。

进口:5月美元计价进口同比预计在8.5%左右,较4月高位明显回落,但仍维持正增长。4月进口同比高达25.3%,其中既有低基数、价格因素,也有前期能源、金属和中间品补库支撑。进入5月后,进口端边际信号有所转弱:制造业PMI进口分项重新落入收缩区间,说明企业采购和补库意愿较4月有所降温;同时,原油进口量明显下降,叠加油价较前期高位回落,对美元计价进口金额形成拖累。不过,进口也不宜看弱。一方面,去年同期基数并不高,对同比读数仍有支撑;另一方面,电子、半导体、机电设备和部分中间品进口仍受AI产业链和出口链条景气支撑,部分有色金属及资源品价格也仍处相对高位。因此,5月进口大概率从4月高位明显回落,但不至于快速降至低个位数,预计同比增速中枢约为8.5%。

二、商品价格

预计5月CPI同比提升至1.4%。一是,随着气温不断升高,5月北方产区露地蔬菜集中上市,叠加消费淡季影响,鲜菜价格加速回落(环比下跌6.01%);水果价格小幅回升(环比上涨0.79%),5月处于冬春冷库果尾期与初夏应季果上市交替期,新一批应季水果尚未大规模上市,叠加天气因素推升保鲜成本导致价格回升;猪周期拐点尚未来临,供需错配格局延续,尽管当月猪价环比上涨了0.4%,但同比降幅与4月相差不大,预计其对CPI同比拖累仍在0.30个百分点左右。二是,高频数据显示服务业景气度向好,与此同时,5月服务业PMI再度升至荣枯线上方,在五一假期带动下,尤以生活性服务业表现最好。另外,5月金价继续下跌,伦敦黄金现货价环比降幅与4月相差不大,同比涨幅较4月收窄了7个百分点,但仍是核心CPI重要支撑项。三是,中东美伊冲突有明显降温迹象,5月国际油价中枢震荡下行,但国内成品油调价机制具有一定时滞性,发改委最新数据显示,4月两次调整的成品油(汽油)价格中枢在10102.5元/吨,同比上涨27%以上,预计至少直接拉动CPI同比上行0.5个百分点。综上,预计5月CPI新涨价因素0.8%,而当月翘尾因素为0.7%,考虑调整系数因素,推算4月CPI同比或维持在1.4%附近。

预计5月PPI同比涨幅在3.6%左右。第一,2月底爆发的中东地缘冲突将国际油价中枢拉到高位,3月以来开始逐步向国内石化产业链传导,5月国际布油现货价中枢较4月有所下滑(-10.4%),但考虑到高油价对国内PPI影响在第二期会更大,因此预计4月以来的高油价对5月PPI依然存在较强拉动效应。第二,4 月底政治局会议明确将六张网纳入重大工程建设,随着财政资金批量下达,项目建设进入施工旺季,5月建筑业PMI回升了0.8个百分点,这会直接带动相关原料需求回升,叠加高油价催生的能源替代效应,内盘定价黑色系商品偏强运行,南华黑色指数环比上涨2.1%,但不及高估内需投资端对PPI拉动效果。第三,今年1月以来,外需(出口增速)对PPI回升贡献超25%,且主要集中在AI、新能源行业,特别是4月份的出口价格对出口贡献已实现转正,高频数据显示,5月出口韧性延续,其对PPI支撑仍是一大强点。第四,5月制造业PMI原材料购进价格、出厂价格指数明显回落(60.5、51.9),相较4月(63.7、55.1)变动3.2,依据出厂价格指数和PPI环比关系,预计4月PPI环比涨幅0.4%左右,预计PPI当月同比或在3.6%左右。

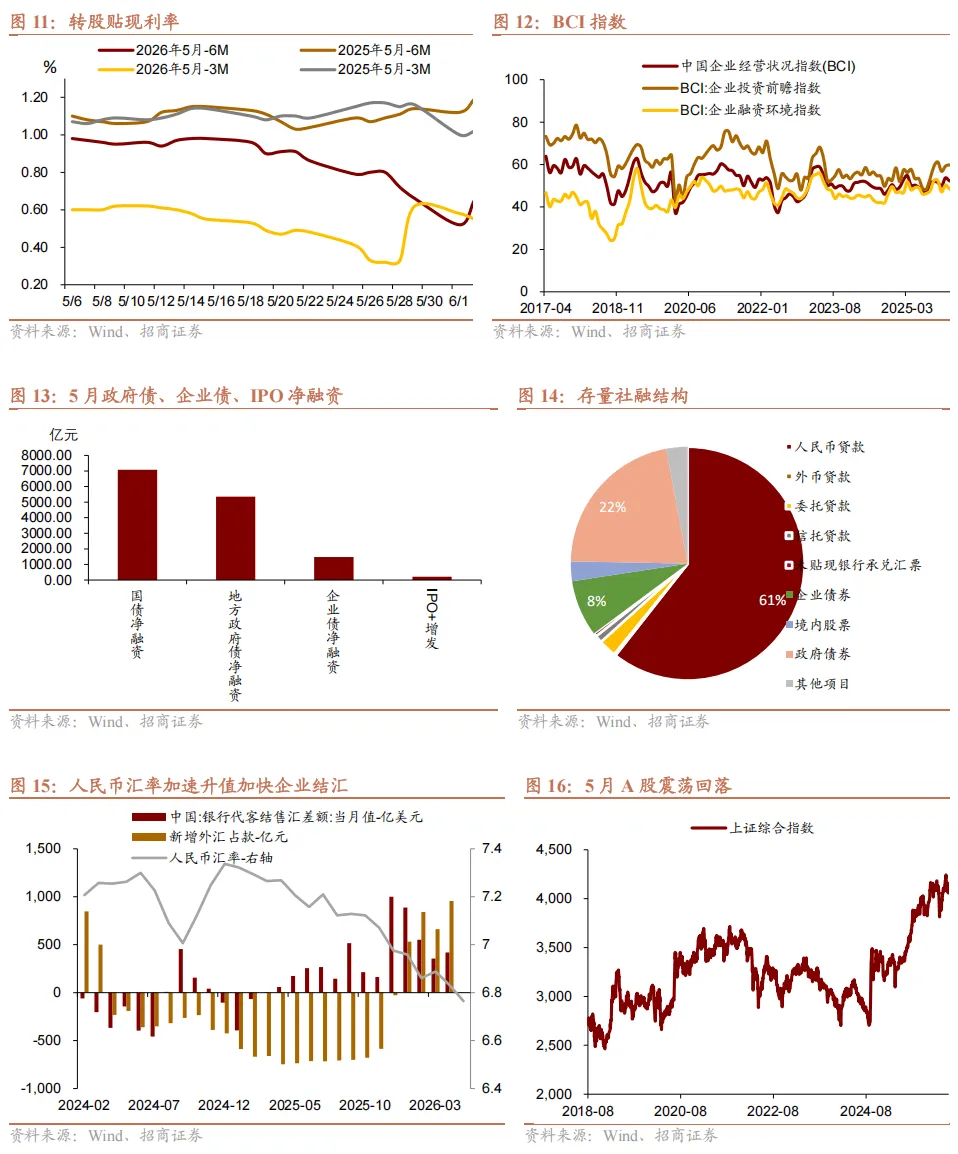

人民币信贷:第一,宏观层面:5月制造业PMI供需指数均出现下滑,特别是需求端收缩最为明显,同时采购量指数自3、4月连续两月运行在荣枯线上方之后,5月再度跌至荣枯线下方,而产成品库存面临大幅累库现象,表明实体经济投融资需求或继续萎缩。与此同时,5月高频指标——开工率正在超季节性下跌,特别是化工行业链条;5月中国企业经营状况指数录得50.5,较4月(50.8)进一步下滑,其中企业融资环境指数降至45.9,自2月以来持续处于收缩区间,亦表明企业感知的融资便利度继续下降。第二,银行层面:票据利率走势来看,整个5月票据利率中枢较上月进一步下行,特别是中下旬之后下行趋势加快,短期票据利率曾一度逼近零利率。同时贴现承兑比达到84%,票据市场总体供小于求,显示银行冲票需求强劲。同业存单上,5月同业存单发行量超3.13万亿、净融资转正,期限上集中在1年期短端,核心驱动来自大行的负债管理行为,且存单利率仍在低位运行,中长端信贷需求并未显著改善。但考虑到近期央行对银行信贷总量性指导,预计全口径新增信贷规模4700亿,同比增速5.5%。

社融增速:1)Wind数据显示,5月国债净融资7075.05亿元,地方政府债净融资5348.61亿元,预计4月社融口径的政府债融资在1.24万亿元左右。2)5月企业债、公司债、短融以及中期票据等非金融企业信用债净融资合计近1500亿元,IPO+增发合计净融资近213亿元,以上两大项目合计净融资在1700亿元左右。拆解社融存量各个项目权重,人民币贷款、政府债券占比最高且整体比重相对稳定,预计5月政府债券存量占整个社融存量比重在21.95%左右,按照5月新增1.24万亿的政府债净融资规模合理外推,5月社融存量约458.40万亿左右,对应社融存量增速约7.60%,新增社融规模在1.50万亿左右。

预计5月M1增速录得5.0%,M2增速继续维持在8.6%。5月非季末的财政支出大月,通常“收多支少”,财政存款向一般性存款转移季节性下滑,叠加当月银行信贷投放明显放缓,直接导致存款派生规模减弱;但5月人民币大幅升值,离岸人民币即期汇率由4月的6.8318加速升值至6.7648点位,预计企业结汇需求依然旺盛,外汇占款投放或继续贡献增量。此外,尽管5月A股整体表现不及4月,但持续加速的存款搬家趋势不易逆改,5月非银存款通常季节性高增,预计今年5月非银存款仍是M2重要支撑项,预计M2增速8.6%左右。对于M1而言,考虑到去年同期基数较低(但小幅高于4月份),叠加居民存款活期化趋势改善(当然主要用于理财投资,用于消费意愿并不积极),预计M1增速基本持平上月。

以上内容来自于2026年6月4日的《外需表现仍会相对强势——2026年5月宏观经济预测报告》报告,详细内容请参考研究报告。

往期文章

20260524关键一周:转机还是升级?

20260521财政支出节奏错位下行

20260519“四链”分化下的4月经济

202605191季度货币政策执行报告传递了哪些政策信号

20260517美股还有上行空间吗?

20260515非趋势性扰动导致单月出口增速明显放缓美联储如何缩表?

2026051非银存款大增或受益于权益积极表现

20260414PPI同比回正之后需要关注的问题

20260414企业强、居民弱?

20260412市场计入了什么预期?还有哪些变数?

20260411油价冲击尚未传导至核心通胀

20260411PPI同比顺利转正

20260409美伊冲突后高频数据众生相

20260408出口为帆,旧能源为锚:新能源产业的修复与机遇

20260407全球风险传导的三条路径

20260406出口退税调整的测算与推演:从财政节支到产业升级

20260405一季度经济增速或在政策目标上沿

20260404非农修复,但地缘冲击的影响尚未浮现

20260402企业盈利可能的四条走向

20260401“反内卷”初现成效

20260331“反内卷”与集群化:区域比较优势如何支撑产业升级?

20260330即将进入关键4月

20260328利润修复提速,库存增速回升

20260325大国博弈对人民币定价的新挑战

20260310康波周期、科技革命与货币体系重塑

20260310PPI同比转正提前至4月份概率大幅增加

20260226如何将政策力度化“无形”于“有形”?

20260225两会如何定调?增速目标与结构亮点

20260224“一带一路”对我国出口拉动何时出现拐点?

20260223PPI同比Q2转正概率显著增加

20260214通胀降温支持降息空间

20260214居民存款搬家明显

20260212假如PPI同比提前转正

20260212劳动力市场趋于企稳

20260212春节错月导致CPI显著回落

20260211货币政策的首要任务:推升名义增速

20260210债券配置的窗口期

20260209春节海外:机会更多,还是风险更大?

20260125通胀回归或为年内核心主线

20260121“国补”退坡如何影响通胀?

20260120新旧动能持续转换

20260119开年投资呈现积极迹象

20260118汇率强则港股强

20260117 2026财年全球宽财政力度有多大?

20260116结构性降息隐含了什么?

20260115出口韧性持续性如何?

20260114关税传导仍有限

20260110 1月降息预期打消

20260110 PPI超预期回升

20260106预计2025年5%收官

20260105从“安全资产”到“地缘安全资产”

20251231大幅高于季节性

20251227量、价,谁在拖累工业企业利润?

20251223如何扭转增长速度放缓趋势

20251222配置窗口逐渐开启

20251221如何提高居民消费率?

20251220日本加息影响消退了吗?

20251219通胀降温的不确定性

20251210“稳增长”与“结构转型”并重

202512102025年财政政策执行情况回顾

20251209明年政策积极程度将有所变化

20251130“猪油”共振的可能性推演

20251128企业盈利修复出现波折

20251123静待花开

20251121非农企稳,但前景仍存隐忧

20251117中小学生春秋假的政策意义

20251115关于12月美联储货币政策的悖论

20251115服务消费仍是经济亮点

20251110反内卷催化PPI环比转正

20251109全球市场在交易什么?

20251108四季度出口增速中枢下移

20251104制造业PMI和工业企业效益数据中的反内卷政策效应

20251102流动性边际风险隐现

20251101双节弱化9、10月制造业PMI表现

20251030鲍威尔为12月降息泼冷水

2025102910月经济数据怎么看?

20251028企业盈利加速回升

2025102512月降息预期确认

20251024“十五五”时期的重要地位、主要目标和重大部署

20251007存款搬家:理想与现实

20251007猪肉价格低位运行的影响

20251001制造业PMI略逊于往年季节性

20250930前瞻“十五五”规划——中央政治局会议点评

20250929政策基调或暂时重回稳增长

20250913八月金融数据怎么看

20250912社融增速如期回落

20250912关税通胀传导缓慢,提振连续降息预期

20250911PPI步入回升周期

20250910当前有哪些高频指标值得关注

20250909对美直接出口大幅走低

20250908弱美元交易或暂时延续

20250906弱非农催化美联储降息预期加码

20250905PPI同比降幅有望收窄

20250904价格因素令主动去库钝化

20250902人民币中间价为何加速升值

20250901价格指数明显上行

20250831人民币何时破7?

20250829透过当前消费特征看未来消费前景

20250828工业企业利润增速有望即将转正

20250827RWA:原理、监管与影响

20250826年内还有哪些政策值得关注

20250825非美权益或再迎Risk-on

20250824PPI、人民币汇率与中国资产重估

20250823颠覆7月,全面转鸽

20250821关注基建支出的回补效应

20250819 增长数据下滑为何未影响资产价格走势

20250817 关税对美国经济的影响几何?

20250816 如何看7月经济数据?

20250811 7月外贸和价格数据反映了哪些信息

20250809 PPI同比触底

20250808 社融增速年内达峰

20250805 产能治理不会一蹴而就

20250731 “抢进口”效果反转,推动美Q2增速超预期

20250729 内外多因素下的人民币汇率

20250728 工企利润增速仍在低位震荡

20250727国内或开始为人民币汇率升值做准备

20250709稳定价格与反内卷

20250709反内卷不仅仅是产能去化

法律声明

特别提示

本公众号不是招商证券股份有限公司(下称"招商证券”)研究报告的发布平台。本公众号只是转发招商证券已发布研究报告的部分观点,订阅者若使用本公众号所载资料,有可能会因缺乏对完整报告的了解或缺乏相关的解读而对资料中的关键假设、评级、目标价等内容产生理解上的歧义。

本公众号所载信息、意见不构成所述证券或金融工具买卖的出价或征价,评级、目标价、估值、盈利预测等分析判断亦不构成对具体证券或金融工具在具体价位、具体时点、具体市场表现的投资建议。该等信息、意见在任何时候均不构成对任何人的具有针对性、指导具体投资的操作意见,订阅者应当对本公众号中的信息和意见进行评估,根据自身情况自主做出投资决策并自行承担投资风险。

招商证券对本公众号所载资料的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。对依据或者使用本公众号所载资料所造成的任何后果,招商证券均不承担任何形式的责任。

本公众号所载内容仅供招商证券客户中的专业投资者参考,其他的任何读者在订阅本公众号前,请自行评估接收相关内容的适当性,招商证券不会因订阅本公众号的行为或者收到、阅读本公众号所载资料而视相关人员为专业投资者客户。

一般声明

本公众号仅是转发招商证券已发布报告的部分观点,所载盈利预测、目标价格、评级、估值等观点的给予是基于一系列的假设和前提条件,订阅者只有在了解相关报告中的全部信息基础上,才可能对相关观点形成比较全面的认识。如欲了解完整观点,应参见招商证券网站(http://www.cmschina.com/yf.html)所载完整报告。

本公众号所载资料较之招商证券正式发布的报告存在延时转发的情况,并有可能因报告发布日之后的情势或其他因素的变更而不再准确或失效。本资料所载意见、评估及预测仅为报告出具日的观点和判断。该等意见、评估及预测无需通知即可随时更改。

本公众号所载资料涉及的证券或金融工具的价格走势可能受各种因素影响,过往的表现不应作为日后表现的预示和担保。在不同时期,招商证券可能会发出与本资料所载意见、评估及预测不一致的研究报告。招商证券的销售人员、交易人员以及其他专业人士可能会依据不同的假设和标准,采用不同的分析方法而口头或书面发表与本资料意见不一致的市场评论或交易观点。

本公众号及其推送内容的版权归招商证券所有,招商证券对本公众号及其推送内容保留一切法律权利。未经招商证券事先书面许可,任何机构或个人不得以任何形式翻版、复制、刊登、转载和引用,否则由此造成的一切不良后果及法律责任由私自翻版、复制、刊登、转载和引用者承担。