最近不少企业老板都在问:一会儿说取消了普惠小微的硬性增速指标,一会儿又看到央行 “放水”,政策到底是收紧还是宽松?我们企业融资会更难吗?

今天我们把这两件事说清楚,帮你看懂背后的信号。

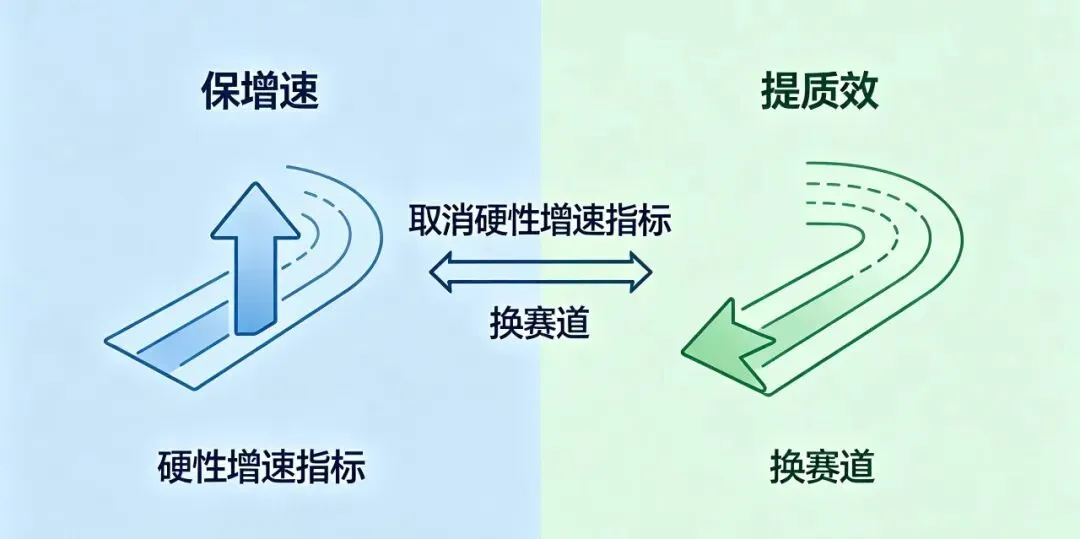

一、取消 “硬性增速指标”

5 月 19 日,监管层发文调整了小微企业金融服务的考核导向,不再用 “普惠小微贷款增速” 这类硬指标来要求银行。

很多人第一反应是 “银行不冲指标了,贷款更难办了”,但事实恰恰相反:

对企业来说,这意味着:

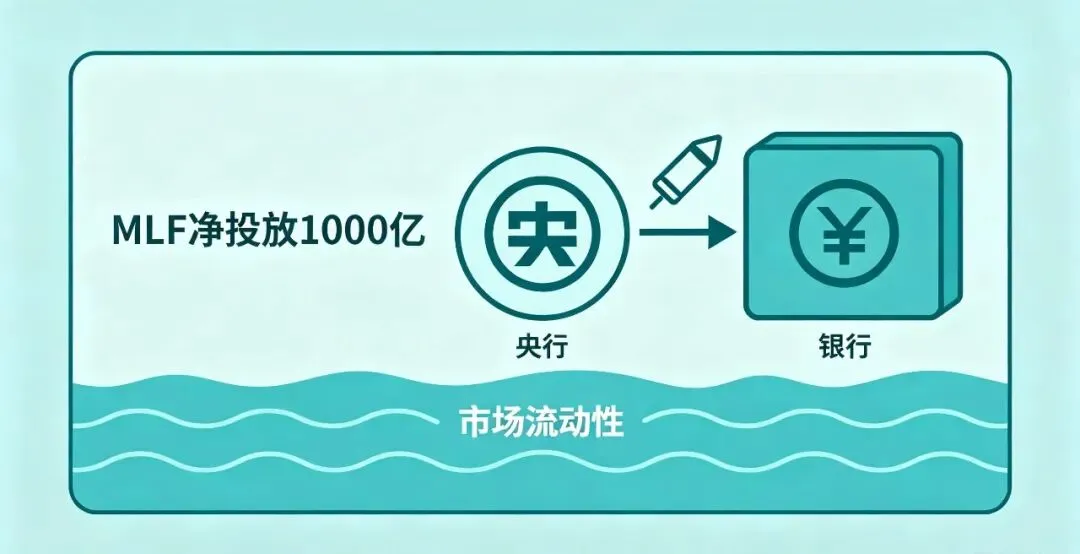

二、MLF 净投放 1000 亿,央行流动性操作的真实含义

紧接着 5 月 25 日,央行开展了 6000 亿元 MLF 操作,当月净投放中长期资金 1000 亿元。

不少解读说这是 “大水漫灌”,但对企业融资来说,它的意义更实在:

简单说:

三、两个政策合在一起,给企业的融资信号是什么?

这两件事看似矛盾,实则是一套完整的组合拳:

对企业来说,这是一个很明确的信号:融资不再是 “靠指标红利” 的时代了,而是进入了 “拼自身资质、拼经营健康度” 的阶段。以上政策信号仅代表融资环境的整体导向变化,企业能否获得融资,最终仍需以银行的风控审批结果为准。

四、给企业主的几点实用建议

- 优先规范自身经营

梳理好企业的财税报表、流水记录、信用状况,这些会成为银行审批的核心参考。 - 提前规划融资需求

不要等到资金缺口出现才临时申请,提前对接银行或专业机构,匹配适合企业自身情况的融资方案。 - 理性看待政策变化

政策调整不是为了 “收紧贷款”,而是为了让融资市场更健康、更可持续,优质企业永远有更顺畅的融资通道。 注:以上建议仅为基于当前政策环境的通用参考,具体融资方案需结合企业实际情况及银行最新政策确定,不构成任何融资承诺或保证。

领创企务?

我们始终相信,政策的每一次调整,都是为了让资金更好地服务于实体经济。如果你对当前的融资政策有疑问,或是想梳理企业的融资方案,欢迎随时联系我们,我们会用专业的视角,帮你解答疑惑。

【合规声明】本文仅为政策解读与市场分析,不构成任何融资建议或承诺。所有融资审批结果均以银行及金融机构的最终审核为准。

领创企务 关注我们