2026年第一季度美国贸易展会市场,三大核心指标全线小幅下滑,但结构性亮点仍在

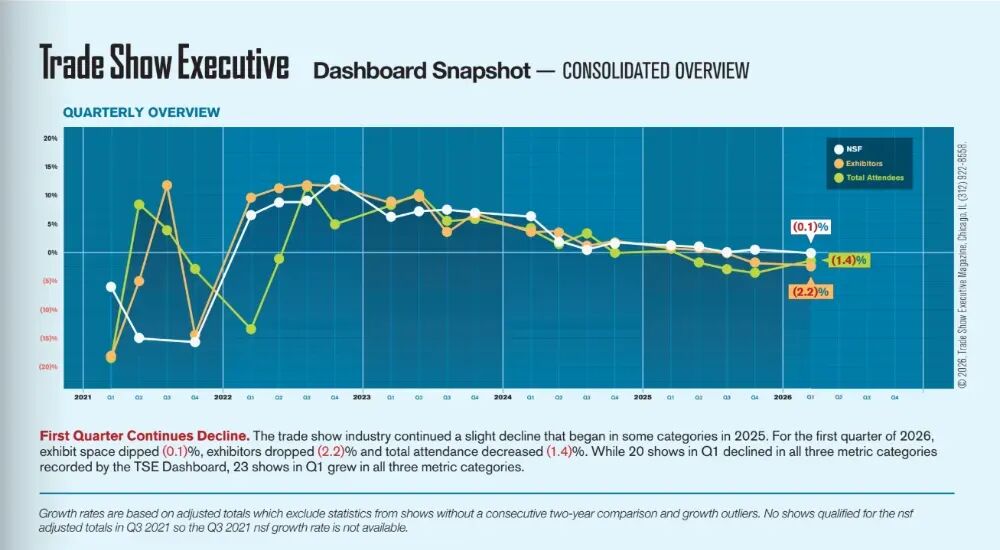

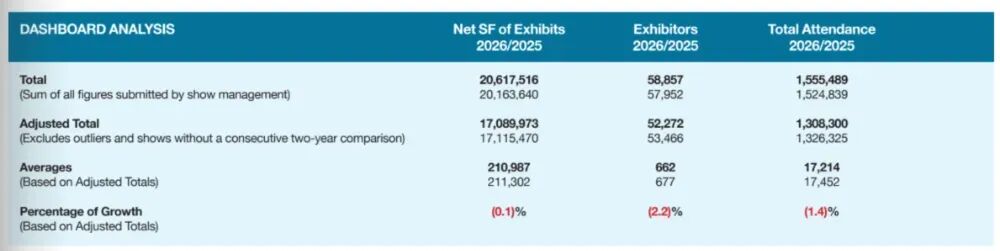

来源:Trade Show Executive 季度分析报告当前不稳定的经济环境正在对美国贸易展会行业产生实质性冲击。2026年第一季度,美国贸易展会市场整体表现转弱。根据《Trade Show Executive》发布的季度展会指标看板,在市场不确定性和经济担忧加剧的背景下,展览面积、参展商数量和到场人数三项核心指标均出现同比下滑,行业整体“转入红区”。三项指标已连续多个季度呈下行趋势,行业整体面临压力。从非调整口径的原始数据来看,本次Q1报告涵盖的88场展会中(83场是年度展会,1场2年一次,1场3年一次,3场一年2次),净展览面积合计达20,617,516平方英尺,参展商总数58,857家,总到场人次超过150万。这些数字来自参展方管理层自行提交的统计数据。进一步深挖数据可以发现,在受追踪的55场展会净面积增长增长。不过,从展会结构、头部项目表现以及第二季度排期来看,美国贸易展会市场并非全面走弱,而是在承压之中呈现出明显分化:- 另一方面,医疗健康、工业能源、通信技术等若干垂直赛道,仍有头部展会实现较强增长。

全样本下市场体量仍然庞大,但进入可比统计口径后,行业整体增长动能已经明显放缓。从单场平均值看,2026年第一季度每场展会平均净展览面积约21.1万平方英尺,平均参展商约662 家,平均总到场人数约17,214 人。与2025年相比,平均净展览面积基本持平略降,参展商平均规模和观众规模则继续回落。第一季度走弱的主要原因归结为市场所面临的令人不安的经济环境。换言之,美国贸易展会市场当前不是因为展会机制失效,而是受宏观环境和企业经营预期影响,参展与参会决策趋于谨慎,从而拖累三项关键指标。- 在纳入第一季度统计的 88 场展会中,20 场展会三项指标全部下降;

- 其余45 场展会则表现为部分指标改善、部分指标走弱。

这意味着,美国贸易展会市场当前并不是“普遍性衰退”,而更像是分化加剧:增长项目依旧存在,但下行项目同样不少,行业整体因此被拉入负增长区间。这组数据说明,尽管行业整体值为负,但市场内部仍存在一批高弹性项目,尤其是能够提供明确行业价值、专业更新和强互动场景的展会,依然具备较强吸引力。从原文列举的重点案例看,2026年第一季度美国贸易展会市场虽总体下滑,但若干头部专业展会表现亮眼,说明“内容价值”“行业刚需”和“体验设计”仍然能够驱动增长。1. 国际卒中大会(International Stroke Conference)表现最强由美国心脏协会(American Heart Association)主办的国际卒中大会成为一季度最突出的增长项目。原文指出,该展会的:该展会于2月在新奥尔良举办,被描述为全球卒中与脑健康、临床试验和指南更新的重要论坛。原文认为,其突出表现说明:在医学专业更新频繁、知识密集度高的领域,专业会议和贸易展会依然具有不可替代的聚合效应。2. POWERGEN增长强劲,能源类专业展保持韧性由 Clarion Events 主办的POWERGEN同样表现突出。原文称,该展会吸引了来自66个国家的发电行业专业人士和539 家参展商,现场到场人数超过8,100 人。其三项关键指标均实现两位数增长:这表明,在能源、电力和工业基础设施相关领域,展会作为产业链对接平台的作用仍然很强,特别是在跨国参与和专业采购场景中依旧具备吸引力。3. NADA Show大幅反弹,展会体验优化带动增长美国汽车经销商协会年会暨展览会(NADA Show)也成为原文重点强调的成功案例。该展会在拉斯维加斯举办,总到场人数同比增长 33.2%。原文认为,其增长来自多个因素:- 2025年曾受恶劣天气影响,2026年形成明显反弹;

- 通过引入更多战略伙伴和更完善的教育内容,改善了现场体验。

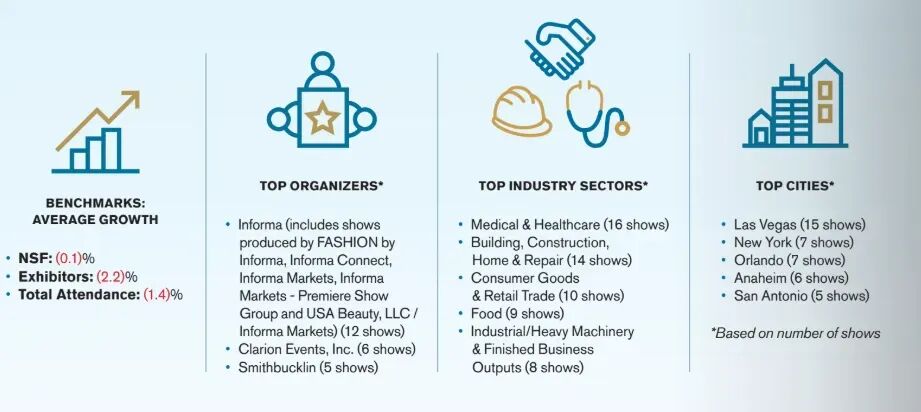

原文特别强调,NADA 2026 在展会面积、参展企业数量和到场人数三项指标上均实现增长,并创下该展会历史上规模最大的纪录之一。这说明,展会体验重构已成为头部项目对冲市场压力的重要手段。原文还提到,OFC(光纤通信会议暨博览会)同样成绩突出。该展会于3月在洛杉矶会议中心举行,吸引了来自91个国家的网络与通信专业人士,现场观众超过7,000 人。据原文披露,其:从中可以看出,通信、算力基础设施和数字连接相关赛道,仍然是美国贸易展会市场中较具活力的增长板块。根据看板对第一季度样本的归纳,行业结构上的几个特点值得关注。按展会数量统计,2026年第一季度美国贸易展会中,医疗与健康(Medical & Healthcare)类展会最多,共16 场。其后依次为:这说明,医疗健康仍是美国专业展会市场中最稳定、最活跃的板块之一;而与基础建设、消费、食品和工业相关的行业,也继续构成市场主体。按主办方统计,Informa仍是第一大主办体系,其第一季度上榜展会数量最多。看板列出的头部主办机构包括:- Informa(含 FASHION by Informa 等)

这反映出美国贸易展会市场头部资源仍然向大型国际会展集团和成熟运营机构集中。这说明,美国贸易展会市场在空间上依然高度集中于传统会展城市,其中拉斯维加斯的枢纽地位最为突出。从看板列出的具体展会样本可以看到,2026年第一季度美国贸易展会市场并不是一致性走弱,而是呈现出明显的行业与项目分化。- AHR Expo(暖通制冷空调领域)净展览面积同比增长12.2%,参展商增长4.2%,到场人数增长4.4%;

- APEX Expo(电子制造相关)净展览面积增长6.1%,参展商增长3.7%,到场人数增长4.8%;

- Amusement Expo(娱乐设备相关)净展览面积增长6.5%,参展商增长4.0%,到场人数基本持平略增;

- Work Truck Week净展览面积增长2.0%,到场人数增长4.7%,但参展商数量略有下降;

- VMX(兽医会议与博览会)净展览面积增长5.3%,但参展商和到场人数小幅下降;

- Vision Expo、World of Concrete、Yankee Dental Congress等部分展会则出现不同程度回落。

这反映出一个清晰趋势:只要行业需求足够明确、采购和交流目的足够强、内容设置足够专业,展会仍能增长;反之,受宏观经济和预算收缩影响较大的项目,则更容易承压。TSE对于第二季度并不悲观。数据显示,2026年第二季度共有 18 场 TSE Gold 100 展会排期,其中4 场安排在6月。原文特别提到几场重要展会:- InfoComm USA:2025年奥兰多举办的上一届展会净展览面积达到400,100 平方英尺,参展商817 家,到场人数30,998 人,聚焦专业视听、人工智能、沉浸式音频、数字标牌与会议技术;

- National Restaurant Association Show:上一届芝加哥展会净展览面积达717,931 平方英尺,参展商2,310 家,到场人数52,798 人;

- MODEX:作为双年展,2024年展会净展览面积达到576,050 平方英尺,参展商1,181 家,到场人数48,733 人。

这些即将或已经在第二季度落地的大型展会,意味着美国贸易展会市场虽然一季度承压,但二季度仍具备较强的活动密度和修复机会,特别是在物流、餐饮酒店、专业视听等细分领域。如果严格按照原文逻辑来概括,2026年第一季度美国贸易展会市场的趋势大致可以归纳为以下几点(这里面有编者的预判,不全代表TSE观点)。无论按调整前还是调整后口径看,美国贸易展会市场仍然维持了非常可观的总体规模,说明线下贸易展会并未失去行业价值。但在经济不确定性上升背景下,企业参展和观众出行意愿受到压制,短期景气度明显转弱。2. 增长不再普遍,头部项目和刚需赛道更能穿越周期一季度最突出的增长案例,集中在医疗健康、能源、电信通信、汽车流通等专业属性强、行业更新快、线下交流需求高的领域。这说明未来市场增长将更多集中于专业性强、交易属性高、知识更新密集的展会项目。3. 展会竞争正在从“规模竞争”转向“体验与内容竞争”NADA Show 的案例说明,单纯依靠惯性办展已经不足以保证增长。优化展馆布局、改善现场动线、加强教育内容、引入更多高价值伙伴,正成为大型展会维持吸引力的重要手段。未来美国贸易展会市场的竞争,将越来越取决于主办方的内容策划和现场运营能力。多场展会将AI、大数据、智能制造、信号处理等议题融入核心内容,有效激活了参展商和专业观众的参与热情。OFC、POWERGEN、InfoComm等展会均将AI应用场景作为重要展区和议程主线。从排期看,第二季度大型展会活动依旧密集,市场具备阶段性修复空间。但从一季度指标已经连续承压的情况看,短期内美国贸易展会市场更可能维持温和波动、结构性修复的态势,而不是迅速回到全面扩张阶段。研究发现,部分表现出色的展会将举办时间调整至工作日,吸引了更多商务决策者参与,展会专注度和业务洽谈效率均有提升,这一趋势在制造业和医疗设备类展会中尤为突出。总体来看,2026年第一季度美国贸易展会市场出现了温和下滑,三项核心指标全部同比转负,反映出宏观经济压力对行业信心和参与度的直接冲击。但与此同时,市场并未失去活力:医疗健康、能源、通信等领域的头部展会仍表现强劲,拉斯维加斯等核心城市依旧保持高密度办展,第二季度也已有较多大型项目接续排期。因此,更准确的判断不是“美国贸易展会市场明显衰退”,而是:市场已进入一个总量承压、结构分化、头部韧性更强的新阶段。谁能提供更强的专业价值、更优的现场体验和更高效的供需对接,谁就更有可能在下一阶段获得增长。数据来源:Trade Show Executive,Q1 2026年度展会仪表盘分析报告。31研究院编者做了延伸解读,请以原报告数据和观点为准。会展数字化聚焦会展行业的数字化转型,提供数字会展洞察、国际行业趋势、最佳实践案例和知识的分享与交流。在这里,您还可以免费领取《2021-2025中国会展主办机构数字化调研报告(DRCEO)》、《数字会展术语白皮书(2025)》、《线上线下融合会展白皮书》,了解中国会展业数字化创新大会(CEIDIC)的最新信息,详情添加客服微信:19117363991,备注“领取会展数字化报告”或“CEIDIC大会”,同时,欢迎针对会展数字化主题进行投稿。