伴随Mini/Micro LED从实验室研发走向规模化商业化落地,国内产业链头部企业陆续披露2025年度经营数据,细分板块营收、订单增速直观映射产业景气度变化。从面板、LED芯片、专业显示设备三大阵营龙头财报切入,可清晰窥见全产业链协同深化、技术路线差异化落地、应用场景由商显向消费电子渗透的行业主线,国内产业正站在从示范量产迈向规模化商用的关键拐点。

一、2025龙头企业营收盘点:三大阵营格局成型,面板企业领跑营收

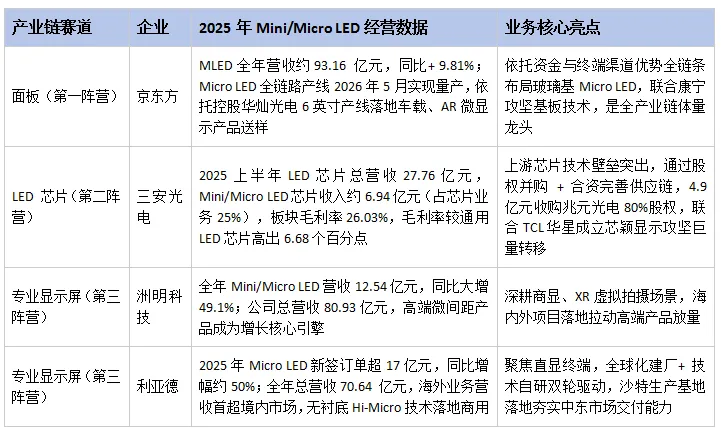

随着商业化提速,三安光电、京东方、利亚德、洲明科技四家产业链标杆企业先后披露Mini/Micro LED板块经营数据,行业逐步形成面板龙头、芯片厂商、专业LED屏企三足鼎立的竞争格局,不同赛道资源禀赋差异带来营收体量分化显著:

从上表格可以看出,京东方2025在Mini/Micro LED领域营收最多,约93.16亿元,其次就是洲明科技实现Mini/Micro LED录得营收12.54亿元,还有三安光电、利亚德,他们均排名靠前,且形成三足鼎立的局面,代表不同阵营的实力。其中面板企业实力最雄厚,他们携巨资进入,最快获得最多收益,代表着第一阵营。其次是LED芯片企业,本身占核心技术优势,其Mini/Micro LED业务板块业绩增速非常快,已经打造成为企业第二增长曲线,属于第二大阵营。最后,是专业LED显示屏厂家,他们与上游芯片等企业合作,全方位布局,跻身成为第三大阵营。

二、行业发展第一大趋势:全产业链协同成破局关键,跨界合资、产业链整合常态化

Mini/Micro LED工艺横跨半导体、精密封装、玻璃基材、巨量转移设备多领域,全链路技术壁垒极高,单一企业难以独立攻克从芯片制备到终端量产全链条难题,产业链联合创新、优势互补成为2025-2026年行业主旋律,国内外资本持续加码,中美韩印多国同步布局,国内企业依托集群优势加速抢占全球产业话语权。

标杆合作案例落地

1.TCL 科技全产业链闭环布局:从上游 LED 芯片、中游巨量转移工艺到下游直显整机完成全链条布局。三安光电与 TCL 华星合资设立芯颖显示,聚焦巨量转移、晶圆键合、不良品修复等卡脖子技术,双方将玻璃基 Micro LED定为中长期核心研发方向;同时三安光电 4.9 亿元收购兆元光电,补齐高端芯片设计制造短板,搭建自主可控国产供应链。产能端,TCL 华星苏州 MLED 直显产业园 PH2 产线 2026 年设备全面就位,COB 直显月产能由 6K 提升至 12K 实现翻倍,产品规格全覆盖 P0.7~P2.6 微间距区间,适配高端商显、户外大屏、定制化一体机多元场景。

2.京东方× 康宁玻璃基战略合作:京东方依托自身面板玻璃加工能力,与全球玻璃基材龙头康宁深度绑定,合力攻关 Micro LED 玻璃基板量产技术。目前京东方案例线已完成建设进入客户送样验证阶段,重点解决玻璃基板平整度、TFT 镀膜量产难点,瞄准高端电视、车载显示、AR 微显示赛道,计划 2027 年实现玻璃基规模化落地。

全球产业格局

全球每年千亿级资金涌入Mini/Micro LED赛道,美国聚焦AR/VR、车载 Micro LED 研发、韩国深耕大尺寸电视量产、印度加码低端商显产能建设;国内凭借完整的“芯片 - 封装 - 面板 - 终端”全产业链集群,成为全球产能与技术落地核心阵地,产业链协同是国内巩固领先优势的核心抓手。

三、行业发展第二大趋势:技术路线百花齐放,COB/MIP/ 玻璃基三足鼎立,差异化竞争细化市场

当前行业已告别单一技术路线内卷,COB、MIP、玻璃基三大技术路线精准卡位不同细分市场,成本、良率、应用场景分层明确,PCB基板与玻璃基板形成长期互补格局,2026年成为玻璃基从示范项目转向规模化商用关键节点。

1. COB 封装:当前行业主流,性价比驱动规模化放量

COB 凭借低故障率、低后期维护成本、视觉效果优异优势稳居市场主流,2025年国内COB直显市场规模约50亿元,行业机构预测2030年国内 COB市场规模突破200 亿元,2026 年COB产品在小间距LED销售额占比达 52.1%,全面替代传统SMD封装成为中高端商显标配。

从成本维度,P1.5规格COB 产品全生命周期(5 年)综合拥有成本已追平 SMD,P1.2 以上常规间距加速渗透政企商显、会议大屏市场;P0.7以下超微间距依托COB持续抢占高端租赁、XR 虚拟影棚份额。

2. MIP 封装:卡位高端微间距,未来抢占超高清显示市场

MIP定位高端超微间距赛道,现阶段受原材料与量产良率制约产品定价偏高,尚未大规模普及,但技术成长性突出。行业测算:2028年MIP在 Mini/Micro LED直显整体市场份额可达35%,在P0.7以下超微间距市场占据主导地位,主要落地8K高端电视、AR光学模组、高端指挥中心显示屏等高端场景。

3. 基板路线分化:PCB 稳守中小尺寸,玻璃基主攻大尺寸高端,2026迈入商用元年

(1)传统PCB基板:成熟供应链锚定中小尺寸消费级市场

PCB基板量产工艺成熟、原材料成本低廉、规模化生产良率稳定,聚焦手机背光、平板、笔记本、中小型商用显示屏等中小尺寸领域,是现阶段 Mini LED背光主流基板方案,短期无法被玻璃基全面替代。

(2)玻璃基(TFT 玻璃):攻克PCB短板,高端显示刚需方案

PCB基板热膨胀系数高、散热能力不足、大尺寸高密度布线易变形,无法适配微米级Micro LED高密度排布需求;玻璃基板凭借低热胀系数、超高平整度、高绝缘、散热优异特性,完美适配高阶Micro LED产品。京东方、TCL华星、创维、雷曼、鸿利智汇等企业全线布局玻璃基产线,主攻高端电视、车载透明显示、超大尺寸Micro LED大屏三大赛道。

产业关键节点:2026年是玻璃基商用转折年,当前良率、巨量转移成本仍是规模化瓶颈,产品已率先在商显大屏、虚拟拍摄、高端电视落地;机构预测2027-2028 年玻璃基在微间距显示领域渗透率迎来跨越式提升,逐步替代大尺寸PCB基板。

四、行业第三大趋势:应用边界持续拓宽,从商用显示加速渗透万亿级消费电子市场

1. 当前落地主力场景:商用市场筑牢基本盘

现阶段 Mini/Micro LED 需求主力集中于B端商用市场,涵盖商用大屏、LED影院屏、XR虚拟摄影棚、高端会议一体机、车载中控显示五大领域,利亚德、洲明科技等屏企订单主要来自该板块;车载领域成为新兴增量,Micro LED像素大灯、车载 HUD、全景天幕逐步进入车企供应链,华灿、天马等零部件厂商实现定点交付。

2. 未来增量蓝海:消费电子开启长期成长空间

受制于芯片、基板、巨量转移成本偏高,当前消费电子渗透率偏低,但随着技术迭代、规模化量产摊薄成本,产品正稳步向C端渗透:

·短期(2026-2027):高端Mini LED电视、电竞显示器率先放量,海信、TCL、三星量产上万分区Mini LED背光电视,画质对标OLED;AR眼镜Micro LED微显示模组进入华为、苹果、Meta供应链,成为下一代消费电子硬件突破口;

·中长期(2028年后):技术成熟后逐步落地智能手机、智能手表等便携终端,届时Mini/Micro LED将打开万亿级消费电子市场,有望大范围替代 LCD、部分中低端 OLED,重塑全球显示产业格局。

需求核心制约:成本仍是短期天花板

目前全产业链原材料与制造成本偏高压制终端需求释放,一旦巨量转移良率突破、玻璃基规模化量产带来成本下行,Mini/Micro LED将快速实现全场景渗透,成为未来十年显示行业核心增长引擎。

总结:重资产长周期赛道,协同创新铸就国产显示话语权

Mini/Micro LED属于重资产、高技术、长研发周期赛道,面板、芯片、终端、材料多领域企业跨界入局已成常态。从2025头部财报不难看出,头部企业已完成前期大额投入的商业化兑现,Mini/Micro LED逐步成为上市公司第二增长曲线,营收贡献逐年抬升。

短期来看,COB持续下沉大众商显市场、MIP与玻璃基深耕高端细分市场,三大技术路线错位发展;中长期依托国内全产业链协同优势,国内厂商持续攻克巨量转移、玻璃基板等核心痛点,伴随消费电子场景落地放量,中国有望在新一代Micro LED全球产业竞争中掌握技术与定价主导权。

往期精彩推荐