点击蓝字 关注我们

关于高新技术企业认定的“新规”,最近网上传言满天飞。小兵整理了各地网友的反馈,目前尚未找到公开文件,以下内容仅供参考。先带大家看看——如果新规朝这个方向落地,企业可以从哪些方面做好准备?哪些行业需要特别留意?

(如需加入我们的交流群,欢迎添加文末企业微信。)

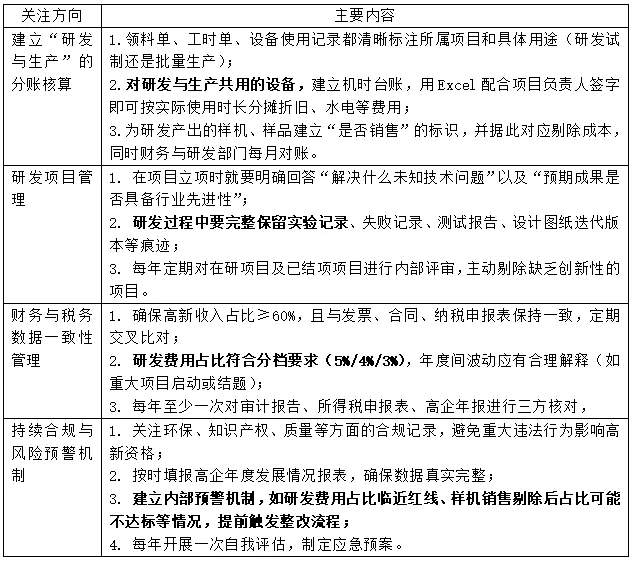

一、企业管理方向

根据各地已有的检查经验和趋势,企业可以从以下四个方面,对照自身的管理现状,提前做好梳理:

核心:从“看账面数字”转向“看研发活动的真实过程”,更关注每一笔投入背后的实际工作内容。

二、部分行业可能面临的调整空间

小兵认为,以下三类行业研发与生产联系紧密,更需关注新规变化,提前优化研发管理模式。

行业一:高端装备与重型机械制造业

困境:

机械行业的研发活动,往往需要制造实体样机进行验证。然而,一旦这些样机具备了销售条件,它们就不再属于“研发”范畴,而被视为“第一批产品”。

更棘手的是,一个研发项目通常不止试制一台样机,往往是2-3台,甚至更多。如果这些样机全部成功售出,对应的材料、人工、动力等费用将被全额从研发费用中剔除。

行业二:半导体与电子元器件行业

困境:

芯片研发中占比极高的流片费用——一次MPW可能需要数十万元,一次多项目晶圆流片可能需要数十万元,全掩模流片更是高达数百万元——如果按流片成功的晶圆被认定为合格产品,哪怕仅向客户出售了一颗工程样片(收入远低于流片成本),该批次对应的材料费和光罩费也需从研发费用中剔除。更为复杂的是,多个研发项目常常共用同一块光罩或同一个IP核,一旦其中某个项目产生了销售,共用成本的分摊便缺乏明确依据;而在轻晶圆厂模式下(即部分自制、部分外包),内部晶圆厂同时服务于研发流片和小批量生产,研发与生产的边界本身就难以清晰划分。这些因素叠加,使得企业在归集研发费用时容易陷入“说不清、分不明”的被动局面。

行业三:新材料与精细化工行业

困境:

化学反应天然会产生主产物、副产物和未反应物,这不是企业“想生产”,而是热力学定律决定的。如果将“可销售产出”对应的原料成本从研发费用中剔除,但投料成本是一次性发生的,无法合理拆分“哪部分原料变成了可销售的合格品、哪部分变成了废料”——财务人员只能按产出价值强行分摊,而这种分摊在核查时极易被质疑。加上中试批次与生产批次难以清晰界定、废料销售也要冲减研发费用、数百个试制批次的追溯管理成本远超高新优惠本身。

行业四:汽车与新能源电池行业

困境:

免费送给整车厂的样品,究竟是“研发测试的必要环节”还是“为获取订单的商业推广”,界限极其模糊——前者可以将成本保留在研发费用中,后者则可能被税务机关视同销售,导致成本同样被剔除。更麻烦的是,试制线连续运行,产出的电芯一半用于破坏性测试、一半卖给客户,但物料成本在投料时就已发生,根本无法按用途拆分;而长达2-3年的测试验证周期,让同一批次电芯的流向更加混乱。

三、小兵总结

小兵认为,如果新规朝这个方向落地,其背后的政策导向可以理解为:

鼓励企业将资源投向真正的技术探索与创新,而不是将可商业化的生产活动混入研发费用。

注:以上内容仅供参考,不构成任何税务意见

长按识别二维码关注我们