申万二级行业9--通讯设备(护城河视觉下的企业财报拆解版)

基站,光模块,交换机,路由器,光纤光缆等等,都是这一行的产物。比如,你在家刷短视频,打游戏,再到平时电脑中的AI软件,用到光速传数据,还有很日常的打电话,背后都是这一行。2025年中国移动通信设备市场规模约31655亿元。看着数字很大,实际上有的企业踩准风口,有的企业在卖苦力,有的两头够不着这一行有没有天然护城河?

- 客户认证壁垒。想要中标,要先有投标资格,想要进供应商名录,要先合作个三五年。

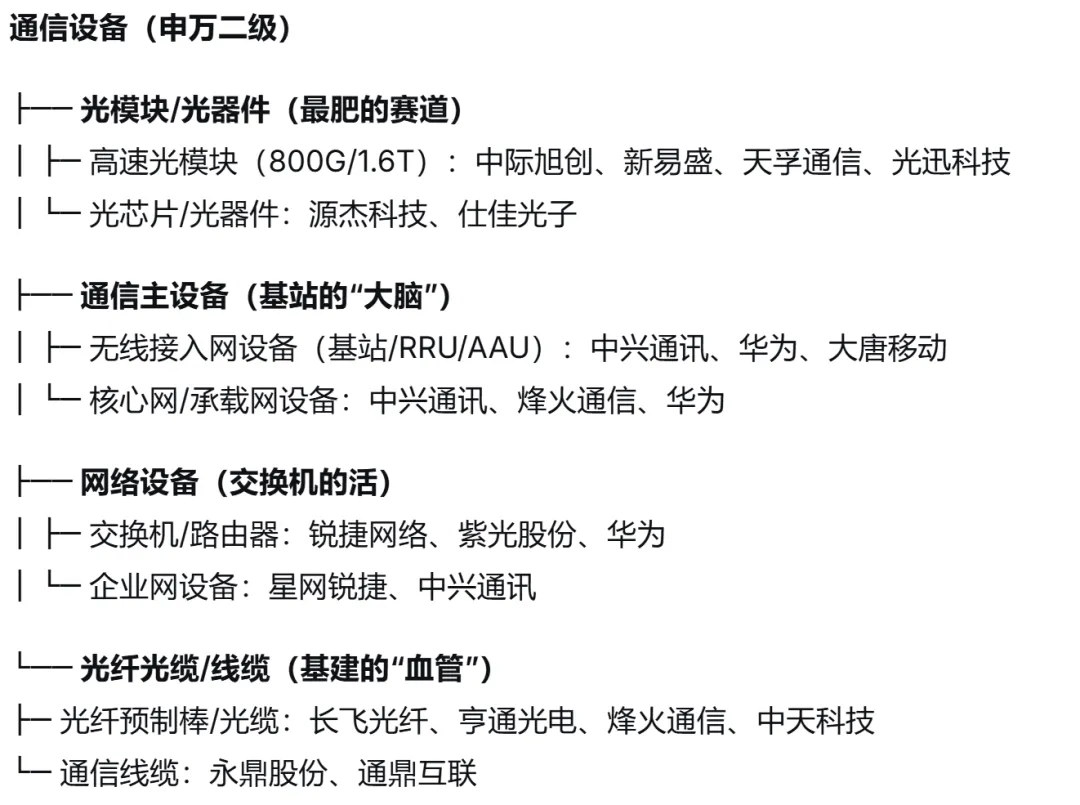

这一行业,会分哪几块?

那谁在吃肉?

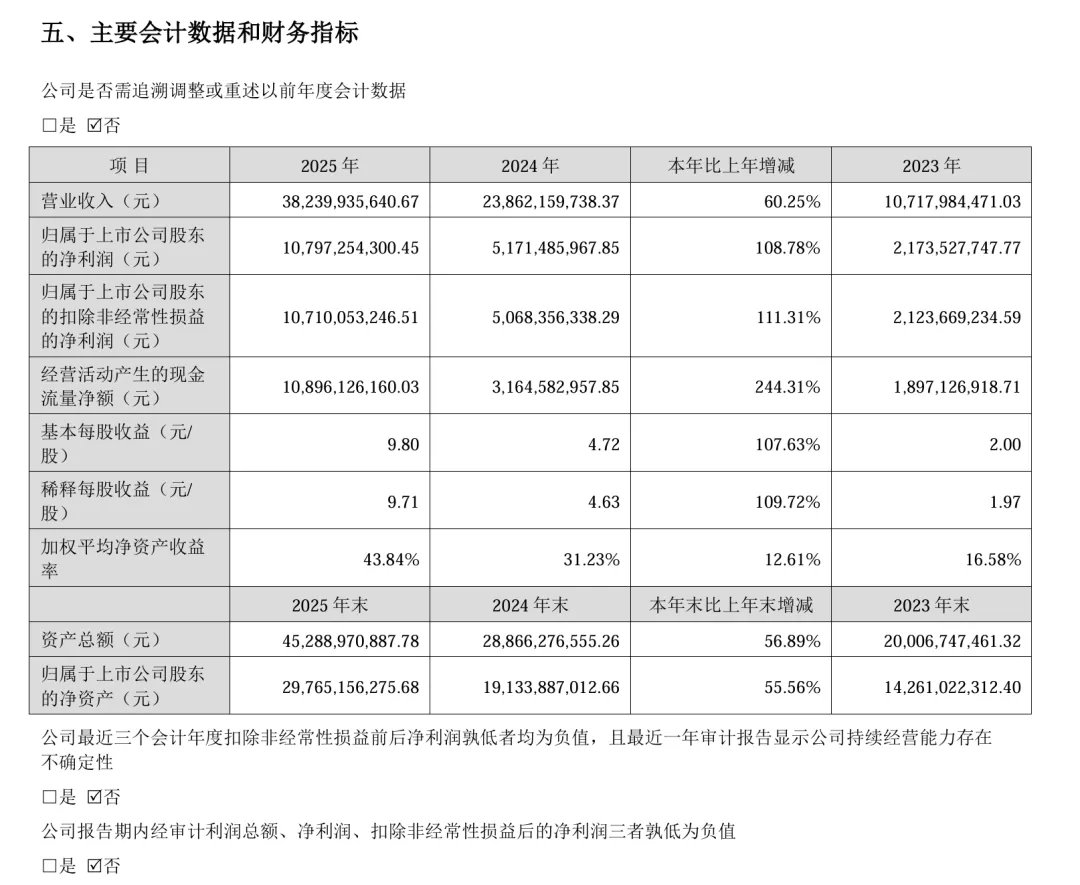

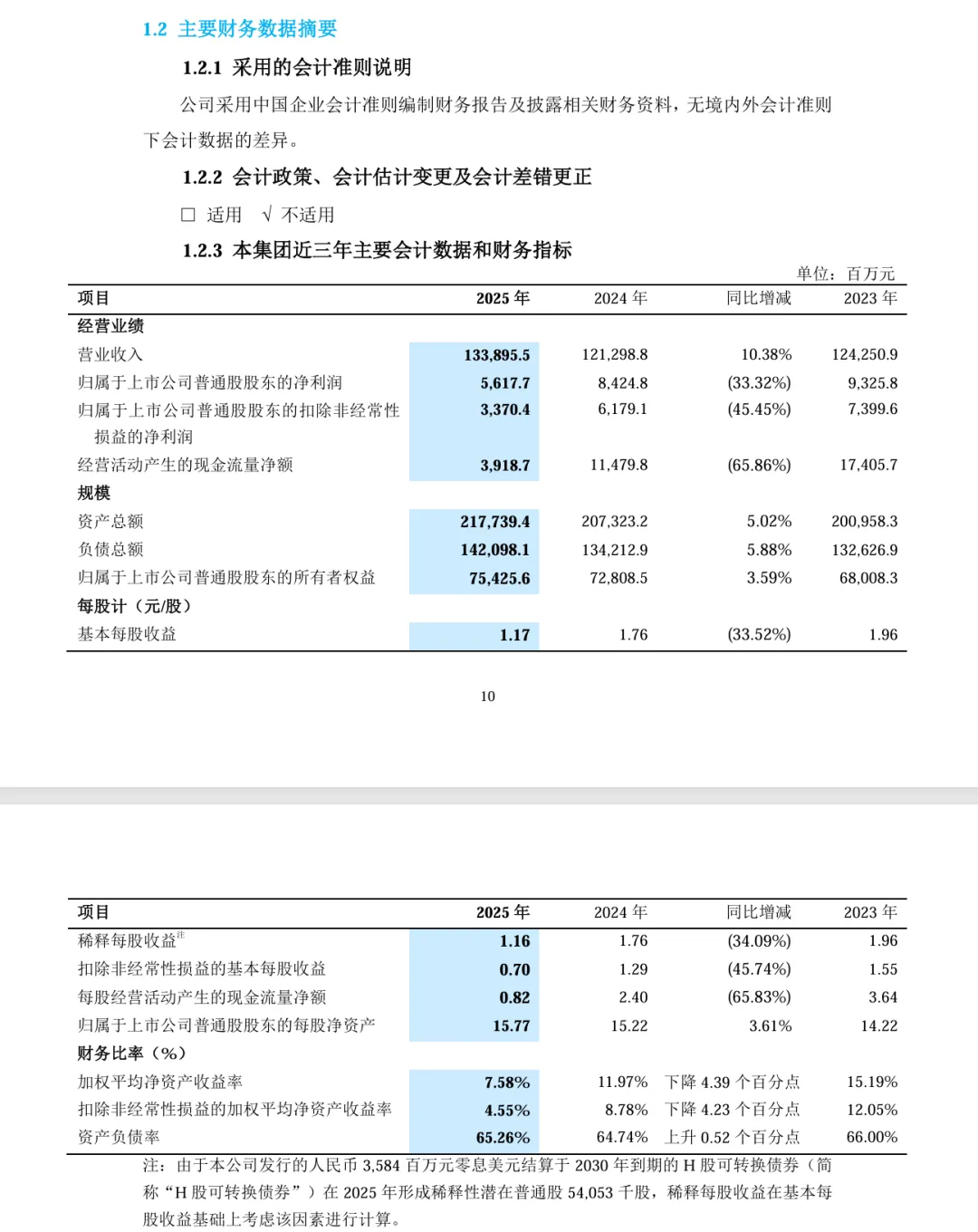

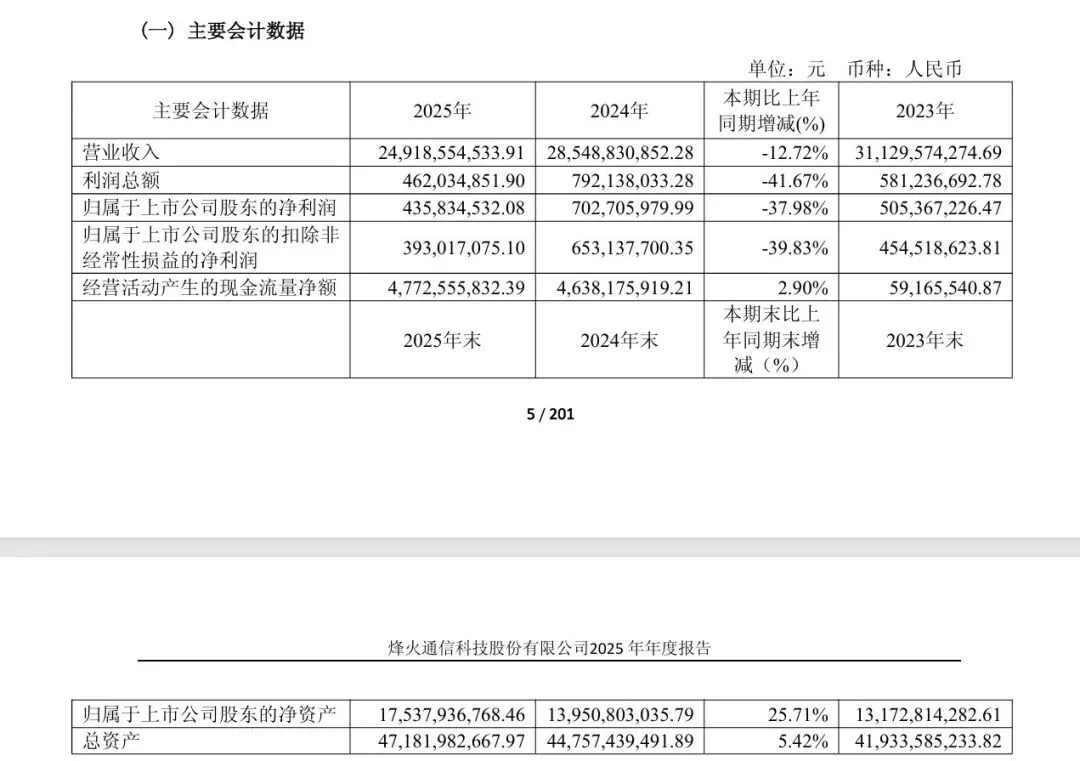

上游(光芯片/光学组件),技术壁垒最高,有的毛利率能达60%,但是国内产能严重依赖进口,这时候有哪家企业跳出来能国产化....就是香饽饽本饽。下游(运营商,数据中心)这一环节订单在不断增加,同时毛利也在下降。主营业务集中度:光通信收发模块收入374亿,占营收97.9。只有一个主业,把主业干到极致。业务独特性:AI算力基建中最大的铲子供应商,全球知名客户都是它客户。800G光模块市占率近50%,全球第一。后续趋势:该企业100元货款,净利润接近28元,相当于一台印钞机。什么时候会有风险?当AI资本开支放缓,有其他企业开始打光模块价格战。主营业务集中度:运营商网络占46%,政企占28%,消费业务占23%。业务独特:国内通信设备双寡头之一,5G基站市占率国内第二后续趋势:运营商毛利率是高,同时开支也大。有技术沉淀,也有专利作为护城河,当基站投资放缓,国内市场天花板也快到了。另一方面,政企关于AI的订单在不断增加。业务独特性:早年曾是长飞第二,现在运营商光纤集采价格下降,利润被压榨很薄,海外订单虽然增长,结构上不是AI领域,而是中移动的传统单子。后续趋势:营收,利润,毛利都是下降,说难听点,这一行很多玩家都超越它。为什么会这样?它技术不行吗?不是的,在这灵活的领域,越是船大,成本越高。总的来说,通信设备这一行,下一轮赛点有两个。一个是光模块的热度能不能传导到整个AI算力基建,另一个是卫星互联网能否从概念走向大规模,这是未来2027--2030年业绩的增长点。