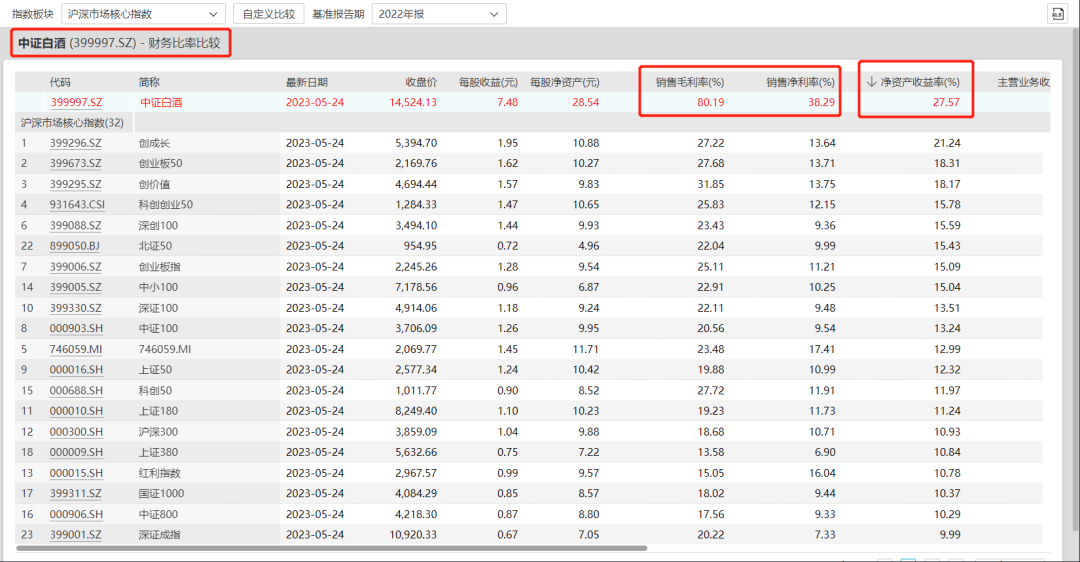

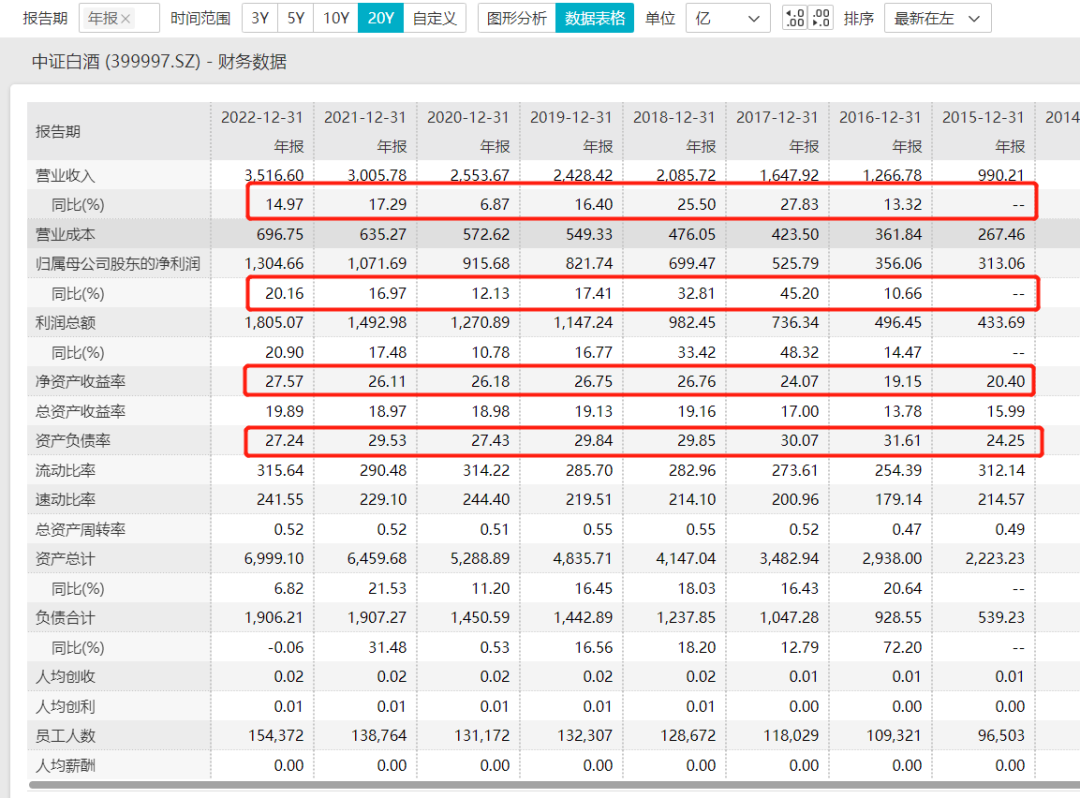

白酒企业一直以来都是堪比“印钞机”的存在,以中证白酒2022年报为例,行业平均销售毛利率可以达到80%,销售净利率38%,净资产收益率(roe)27% 。

中证白酒行业平均资产负债率不到30%,资产周转率0.5,但净资产收益率(roe)超过25%,反映白酒是高毛利润率,高净利润率驱动的高roe。

白酒行业的基本面已经好到可以不用去关注的地步,需要关注的是影响行业的宏观因素以及估值。

白酒行业指数与cpi+ppi有比较强的关系。cpi+ppi的上行期,白酒都有很不错的上升走势。例如2008年4万亿信贷刺激下,基建+房地产创造了大量的货币,2年后cpi与ppi大幅上涨,2010年末cpi、ppi同比分别增长5.1%,6.0%,2011年8月继续同比增长6.45%,7.54%。

在2008-2012年间,以茅台为例,53度飞天茅台的出厂价共上调四次,由2008年的438元,上涨到2012年的819元,累计上涨381元,涨幅87%。

2008-2012年,白酒行业上涨约4.4倍。

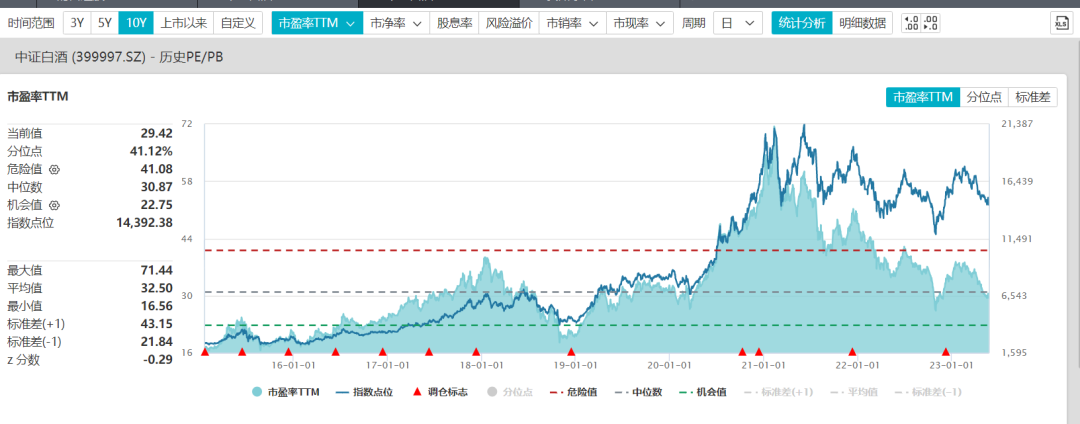

近十年,白酒行业最低市盈率大概在17-20,最高71(2021-2-10)。目前是29,属于中等偏低位置。

2021年2月,白酒行业见顶后调整至今,期间最大跌幅接近50%。之所以调整,一方面是之前确实太贵,另一方面也是由于cpi、ppi的走弱。

今年社会融资规模,m2增速都有较快的增长,一般而言,社融和货币都是经济增长,物价上涨的领先指标,未来一旦经济转好,物价企稳上涨,就要果断拥抱白酒这样的消费赛道股。

所以,白酒行业买入的信号:1、市盈率20附近(足够便宜),2、cpi、ppi重新上涨(趋势反转)。满足一条即可。

与指数挂钩的基金:招商中证白酒。