至暗时刻已过,白酒将迎新机。

2026年上半年,白酒行业经历了一场深刻而静默的结构性重构。它不似2024年以来的价格崩塌那样喧嚣,也不似2025年渠道恐慌性抛售那样惨烈,而更像一场具有充分行业共识的内部调整——刀刀见血,却步步为营。

从宏观数据的表面复苏信号,到产业上游的持续收缩;从茅台以市场化名义掀起的渠道革命,到核心产区从“品牌争霸”向“产区竞合”的战略转身;从中酒协“十五五”蓝图的系统擘画,到渠道自救与新媒体浪潮的双向冲击——每一层都在上演“撕裂”与“磨合”的交织,共同指向一个判断:行业正在从“加速探底”步入“筑底企稳”,最困难的时刻大概率已经过去,但抵达真正复苏仍需穿越一段不平坦的路。

如果要说2026年上半年白酒行业最具风向标意义的变量,茅台是绕不开的起点。

自2025年10月陈华从贵州省能源局局长任上“空降”茅台以来,外界一度担忧战略断层。然而穿透人事更迭的表象,茅台市场化改革的内核始终清晰——告别渠道依赖,拥抱消费者主权。

陈华上任后连出重拳,构建了一场涉及价格逻辑、产品结构、渠道生态与服务体系的系统性重构。

第一刀砍向产品体系。2026年茅台回归“金字塔型”结构:500ml飞天茅台作为“塔基”;做强精品、生肖等“塔腰”产品;适当收缩陈年、文化类“塔尖”产品。这是对高景气时期非标产品泛滥的一次主动纠偏——彼时非标产品一度成为利润管理工具,却在无形中放大了投机空间、加剧了价格体系的脆弱性。

第二刀砍向渠道。2025年底,陈华在经销商大会上宣布:自2026年起不再采用“分销方式”。这意味着茅台从“以产定销”转向“以销定产”,市场需要多少货就供多少货,不压货、不强给任务。随后,茅台落地代售制——针对茅台十五年、精品茅台、生肖茅台等核心非标产品,经销商不再买断货权、不再赚取差价,而是扮演“服务商”,每卖一瓶获得5%的服务费。货权始终归属茅台,价格统一管理,经销商卸下了巨额货款垫付的包袱。

第三刀砍向价格。3月30日晚,茅台宣布自次日起将飞天出厂价由1169元/瓶调整为1269元/瓶,自营零售价由1499元/瓶调整为1539元/瓶。此举彻底打破了延续8年的1499元“指导价”体系,标志着飞天茅台正式进入“随行就市”阶段。

这些改革的数据支撑同样震撼。2026年一季度,i茅台销售额达215.53亿元,同比暴增267%,贡献了近40%的营收;直销渠道收入占比升至54.8%,首次超越批发代理渠道。

然而渠道利益重构带来的磨合仍在持续,部分经销商面临生存模式的根本性转型。正如一位从业多年的经销商所感慨的:“靠名酒标签就能轻松赚取差价的年代,确实已经结束了。”

这就是茅台上半年的核心命题:用短期的增速放缓,换取长期的结构健康。撕裂的是传统渠道的既得利益,磨合的是新生态下的厂商关系。

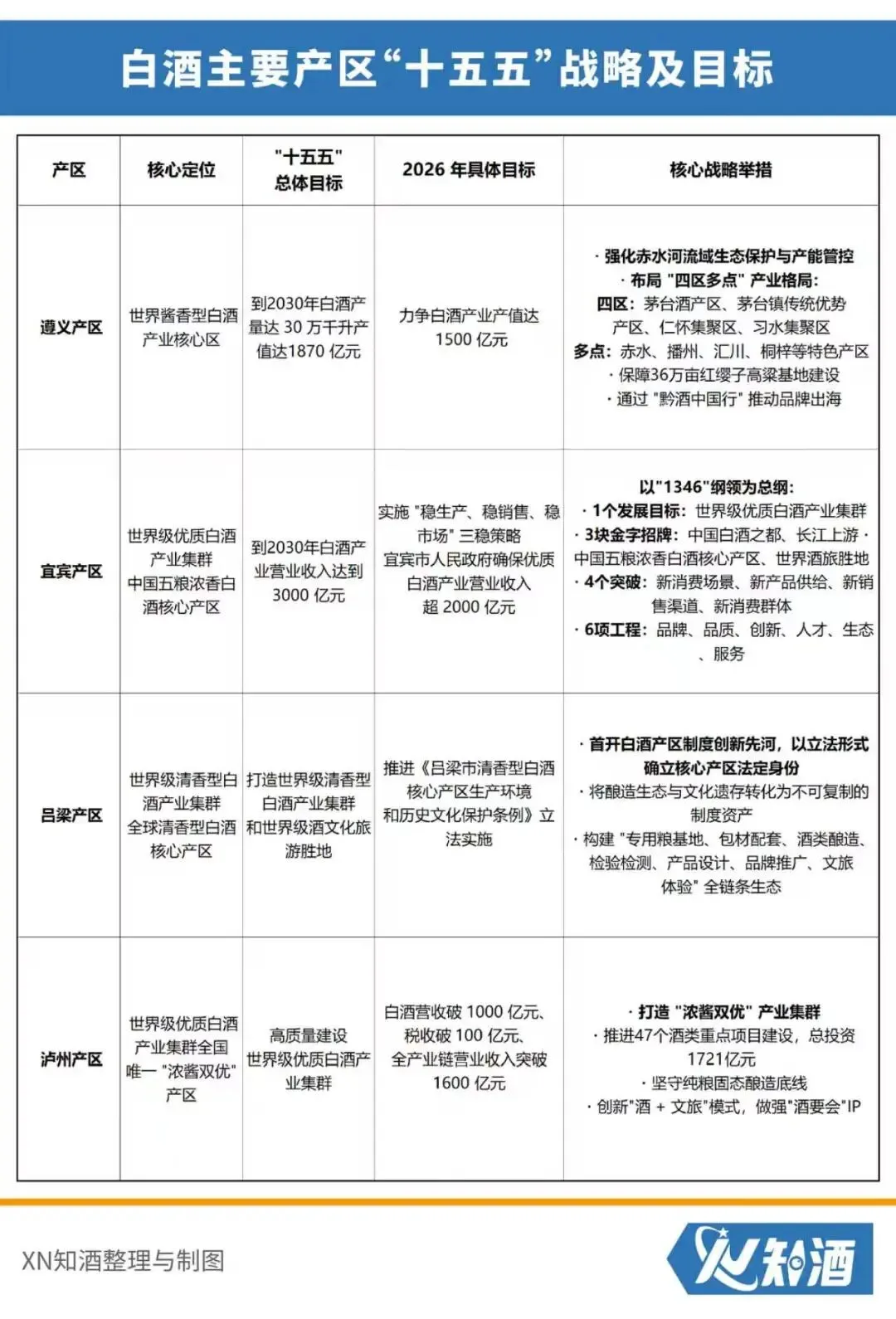

如果说茅台的结构更动是行业的第一重变量,那么核心产区的战略转身则是更深层的格局之变。白酒产业正站在“十五五”周期的新起点上,一个根本性的战略变量正在对行业版图的重塑起主导作用:竞争的叙事主体,正在从企业品牌切换为产区本身。

竞争逻辑正在发生质变。过去,产区是企业的注册地;未来,企业是产区的价值载体。贵州以“赤水河谷”入选国家级消费名品,将茅台、习酒等龙头势能凝结为产区公共资产;宜宾以“中国五粮浓香白酒核心产区”构建品牌矩阵,使单一企业背书扩展为全域价值共享。吕梁擦亮“汾清天下”的金字招牌,趁“清香热”东风,带动企业抱团向重点消费城市集群出击,三者路径各异,却指向同一方向:将龙头品牌势能转化为产区公共资产,再以产区品牌反哺企业。

如果把茅台的结构更动视作“顶层风暴”,把产区规划视作“战略框架”,那么在产业链的毛细血管——渠道层面,正在发生的故事更为具体、更为紧迫。

2026年上半年,渠道端的核心主题只有一个字:活。

“渠道库存清差不多了吗?”这是始终萦绕在从业者心头的问题。在这一背景下,除了头部酒企纷纷祭出渠道纾困政策以外,更深刻的变革在于渠道角色的根本转型。经销商的命运正在出现明显分化:当传统依赖政策与资源的“坐商”模式难以为继,生存和发展的关键在于能否完成三个维度的根本性转型:服务、资源、数字化。

茅台的代售制是最极致的样本,经销商不再是“囤货赚差价”的中间商,而是转型为线下展示与服务角色,利润从“投机性”变为“稳定性”。正如茅台的陈华所言,要凭本事吃饭、拿业绩说话,不会像过去一样“躺着挣钱”。

与此同时,数字化营销正以前所未有的速度渗透到酒业的每一个角落。

3月18日,“全域共振·场景共生——2026中国酒业生态变革创新大会”在泸州举行,京东、抖音、美团、小红书、B站、快手、淘宝天猫七大互联网平台齐聚,共同发布《2026年酒业电商平台攻略合集》。京东三年酒类业务增长200亿;淘系酒类规模超400亿;美团闪购依托“店+仓”模式跨年单量突破200万单;抖音电商挖掘年轻消费蓝海;B站坐拥8000万泛酒类兴趣人群。

但光鲜的数据之下,白酒在数字化浪潮中的真实处境并不乐观。

飞瓜数据报告揭示了一个关键洞察:兴趣电商与传统酒业有着截然不同的营销逻辑。 白酒过去太依赖“非日常”的场景——聚会、送礼、宴席。而当高端宴请下滑,酒企在兴趣电商上的突破口,绝不是把线下的故事搬到直播间,而是要在日常化的场景下,找出产品与消费者之间的关联和羁绊。

磨合也在加速。2026年春节前后,一批经销商已经开始主动控货、清理临期产品,成规模的运用网络营销来自行探索打法,部分区域甚至出现久违的“断货”。虽然这不能看作是全面复苏的信号,但它可以是渠道信心触底的迹象。经销商不再盲目囤货,也不再恐慌抛货,而是在寻找一个新的、可持续的周转节奏。正如一位行业观察者所言:“对于一个曾经被高预期压得喘不过气的行业来说,这种‘降速’其实是解压。”

站在2026年上半年的中段回望,一幅“撕裂”与“磨合”交织的图景已经完整浮现:

撕裂的一面—— 茅台以市场化之名撕裂了传统渠道的利益格局,经销商从“躺赚”到“行商”;核心产区从品牌争霸转向产区竞合,竞争的权力结构被底层重置,中小酒企在产能出清中加速退场;传统宴请场景萎缩,年轻消费者对白酒的疏离构成不可逆的长期挑战;电商直播的套路式营销在算法时代的失效正在加速,全行业都在期待一个叫做“电商场景是什么”的答案。

磨合的一面—— 茅台“金字塔型”产品体系、“自售+经销+代售+寄售”四维渠道模式正在成形,新的厂商关系从零和博弈走向共生共担;核心产区以“政、协、产、销、研”联动模式构建协同共进的新生态;头部酒企主动纾困渠道,不再压货、不强制回款、下调出厂价,厂商关系从对抗走向共担;渠道库存虽仍在消化,但恐慌性抛售告一段落,供需重新进入弱平衡。

从数据层面审视:2026年一季度A股20家上市白酒企业整体营收1326亿元,同比下滑约0.7%,降幅较2025年全年的两位数收窄至接近持平;东吴证券预判,2026年三季度新的库存周期有望出现,报表营收同比增速将呈“前低后高”态势。华创证券则以“至暗时刻已过,白酒将迎新机”为中期策略定调。

2026年上半年的白酒行业,正以一场深刻的“结构性出清”为代价,为下一个周期的价值创造奠基。淘汰落后产能、挤压渠道泡沫、重塑价格体系、重建消费连接——这四重任务交织推进,指向的是2026年下半年的边际改善,以及2027年供需再平衡后真正的周期修复。

欢迎文末讨论、点赞、分享!

*文中配图来自网络及AI生成,如有侵权请联系删除。