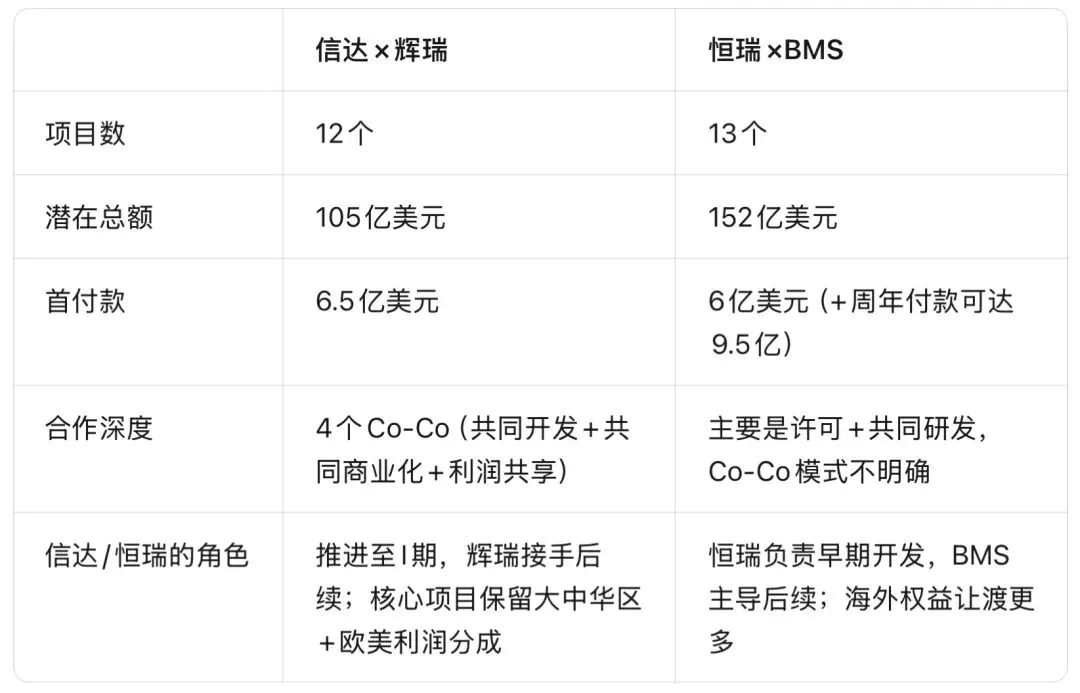

与辉瑞的全球战略合作,12个项目,105亿美元,首付款6.5亿美元。

或许这这次会不一样,因为过去几个月,这个板块睡得太死了。

先看位置

你打开创新药指数(8841049),1538点。今年高点在2089,现在跌掉了26%。MA20在1705,股价远在均线下方。更扎心的是获利比例:0.01%... 意思是,现在持仓的人,几乎全员套牢。

恒瑞医药A股,48块。去年高点94块,腰斩。港股恒瑞58块,高点也是94附近。信达生物今天74.85,MA20在85,也在均线下方趴着呢。

这不是调整,这是深度沉睡。资金不在,情绪不在,连骂都懒得骂了。

然后看两个重磅交易的时间差

5月12日,恒瑞医药公告与BMS的合作 - 13个早期项目,潜在总额152亿美元,首付款6亿美元。当时市场什么反应?恒瑞港股当天跌3.24%,A股跌4.71%。利好出尽,资金跑路。

为什么?因为恒瑞签协议的时候,股价已经从94块跌到60块附近,市场处于"利好免疫"状态 - 再大的BD,我套牢30%,我只想回本,不想听故事。

但信达不一样。信达今天签辉瑞,是在板块跌透之后。

从5月12日到5月29日,17天。创新药指数从1600+跌到1538,恒瑞从60跌到48,信达从85跌到75。这17天里,市场把BD利好消化完了,把悲观情绪释放完了,把筹码结构洗了一遍。

现在,信达105亿BD出现在一个更低的位置。

再对比两笔交易的结构

从结构上看,信达的Co-Co模式更深 - 4个项目全球共同开发、共同商业化,利润对半分。这意味着信达不只是"卖管线换钱",而是被辉瑞拉进全球牌局当合伙人。恒瑞的交易更偏传统的license-out,虽然总额更大(152亿),但恒瑞在海外市场的参与度可能更低。

但反过来说,恒瑞的交易首付款+周年付款可达9.5亿美元,比信达的6.5亿更丰厚。而且恒瑞的13个项目里,有5个是双方依托恒瑞研发引擎共同研发的全新项目,体现了恒瑞的平台能力。

所以这不是谁更好的问题,是两种不同的全球化路径。

另外我们从公司层面去看,恒瑞是老登,营收300亿+,利润77亿,A+H两地上市,市值3000多亿。它的BD是锦上添花,市场已经按中国Big Pharma给它定价,海外BD只是验证它能不能从"中国龙头"变成"全球玩家"。

信达是小登 - 去年刚盈利,产品收入38亿+,港股单一上市,市值1300亿。它的BD是雪中送炭 - 6.5亿美元首付款,相当于它大半个季度的产品收入。这笔钱的战略意义,对信达远大于对恒瑞。

但市场给恒瑞的估值明显更成熟(A股PE 34倍,港股PE 42倍),给信达的估值更成长(PE 144倍)。高估值意味着高期待,也意味着高脆弱性 - 任何不及预期都会被放大。

但问题是:

这能打破沉创新药睡魔咒吗?

5月12日,恒瑞签BMS,市场跌了。

5月29日,信达签辉瑞,市场会怎么反应?

先要说两件事:

第一,恒瑞在ASCO的数据密度,被低估了。80余项研究、11项口头报告,这不是"没有poster",这是"poster太多以至于市场麻木"。

第二,信达的105亿,出现在一个更干净的筹码结构里。板块跌了17天,悲观情绪释放得差不多了,ASCO+BD的组合拳,可能比恒瑞5月12日的"单拳"更有爆发力。

因此,我倾向于谨慎乐观。

乐观的点:

• 板块位置足够低,创新药指数1538,套牢盘密集区在1700-1800,上方抛压不大。

• 信达+ASCO双重催化,故事性够强,能吸引短线资金。

• 辉瑞BD验证了中国Biotech的全球定价权,不是个案,是趋势(前有武田12亿,现有辉瑞105亿)。

谨慎的点:

• 创新药板块缺的不是故事,是持续的资金流入。今天涨一天,明天没有新催化,资金还是会走。

• 信达本身获利比例也很低,投资者套牢严重,85-90元是MA20+前期平台,解套抛压重。

• 宏观层面,港股流动性、中美关系、美联储利率,这些变量不在BD控制范围内。

所以,判断是:

信达105亿BD,能,但叫不醒所有人。

短线资金会被ASCO+BD的组合拳吸引,做一波反弹。但真正的"打破魔咒",需要持续的数据验证 - IBI363的ASCO数据能不能支撑"全球首创"的估值?玛仕度肽的销售能不能超预期?辉瑞的Co-Co项目能不能顺利推进到后期?

这些不是一天能回答的。

Jo

2026年5月29日

创新药

别再骂石药了,抛开情绪看数据 BD/NPV 视角下的创新药现象

我们能从Corxel在拥挤减肥药赛道成功融资$2.87亿中学到什么?

JPM上演PD-1/VEGF冰火炼狱 TIL退货崩盘vs. 荣昌56亿美金狂欢

Instil因资金压力终止双抗授权,宜明昂科重获IMM2510权利

欧莱雅3000亿新宠高德美, 揭秘背后的资本推手 - EQT

断腕减肥药, 豪赌白血病: Terns问鼎ASH巅峰, 开盘狂飙80%!

这周末, 终于有人把“创新药”重新喊响了 - “商保创新药目录”横空出世!

从绅士到战士: 诺和诺德在“礼来威胁”下绝地反击, 90亿“截胡”辉瑞Metsera, 减肥药战争升级!

一款临床前分子撬动10.7亿美金 - 荃信生物自免双抗为中国创新定价

创业者敬畏资本第一课: 27日港股强制退市, "买屎冲业绩"的诺辉健康终遭清算

信达与武田114亿美元IO/ADC交易,能否为创新药板块注入一剂强心针?!

诺诚健华奥布替尼: BTK抑制剂的《血色财富》远未到终章|附全球115项BTK管线数据

创新药出海遭“退货”第一课:诺和诺德 x KBP 13亿美元交易变欺诈指控的6条启示

生物类似药终迎来“免临床”时代 - FDA史上首次豁免乌司奴单抗biosimilar临床

诺华·舶望93亿只是开胃菜, 一图看完 58项siRNA RNAi srRNA circRNA 从罕见病到慢病

昨夜重磅: 国务院11号文 引爆十年黄金赛道 AI六大场景全开!

百济交易引爆: 特许权折现新模式 深挖背后“药物包租婆”Royalty Pharma背景

礼来提价×巴菲特抄底UNH: 透过现象预判美国医改9月药价大限走势

一周内, 两起新药RWA革命正在颠覆创新药行业, 为什么是现在?

GSK 120亿美元牵手恒瑞,呼吸赛道一个月2笔百亿deals 黄金风口已来!

Viatris“赢了”诺和诺德吗?! 司美格鲁肽专利战最新回合深度拆解 看这一篇就够了

“非主流”miRNA逆袭:550%暴涨后,谁会是下一个Abivax?

年度最具争议BD交易, 在一片骂声中涨了20倍! Vor面前 荣昌upfront真的重要吗?!

默沙东100亿美金豪赌呼吸赛道, 专利悬崖下的全球药企求生战

ADA 2025思考: 礼来Bima数据读出对来凯LAE102意味着什么?!

ADA 2025思考: 一口气看完48款Amylin创新药和背后的31位玩家

ADA 2025 前夕: “胰淀素+替尔”才是礼来真正继任者?! 11张Amylin壁报提前看

ADA 2025前夕: 超长效减肥药新秀, 涨幅26%, 凭实力强势入局

AI制药热度卷土重来?! 72小时三家MNC豪掷近百亿美金抢购“入场券”

默沙东口服PCSK9降脂药III期告捷, 心血管疗法迎变局 BD交易还较少

创新药将重塑本土仿创龙头药企估值: 从三生制药与辉瑞60.5亿美金deal说开去

新一代降脂药全景|从PCSK9, ANGPTL3, AGT 到单抗, siRNA, 环肽, 基因编辑(附全球创新药79条进展)

Septerna盘前大涨70%!诺和诺德口服小分子减肥药牵手成功

75岁董事长 “秀肌肉”,背后是千亿级增肌蓝海!附23项全球肌减症数据

康方与Summit: PD-1/VEGF双抗中美分化, PFS上岸 OS却在风中凌乱

一口气看完52家“类器官”和“器官芯片”公司,FDA终结动物实验在即哪些企业已布局?

歌礼all in小分子口服减肥药,高剂量临床结果呼之欲出!写给每一位热爱歌礼的伙伴们

中国制药行业正在经历自己的“DeepSeek时刻”:全球创新药格局或将重塑

仿制药上市只盯着专利到期? 那你就错了! 还有试验数据保护期

礼来/诺和有危机, 减肥药后浪Viking/安进/罗氏等来袭|附全球151个管线进展下载

8000亿美元市值封神!礼来阿尔茨海默药获美国FDA专家组全票支持

医药政策及注册法规

从诺和财报找美国药品返利/回扣规律Rebates PBM CMS IRA Medicare Medicaid

FDA权游: 孤狼Prasad回归, 创新药OS将成生死拐点

从ST到摘帽的365天倒计时: 诺泰生物还需要闯过几道生死关?!

重磅炸弹!FDA破天荒公开药企“缺陷信CRL”,200+封历史信件重见天日!

JAMA首发FDA改革纲领, 每一个字都可能重划行业规则边界

美国版“两票制”要来了吗?30天倒计时。特朗普降低药价行政令签署

特朗普明日将签药品降价30-80%令: 影响几何? 建议持续关注

要么搞创新、要么拼临床:19日晚药品试验数据保护征求意见稿发布

“美国优先”两记重拳: 成见是一座大山, 更是中国药企的试炼之路!