2026年,中国白酒行业迎来了近十年最剧烈的一次拐点。当"量价齐升"的黄金时代和“量降价升”的白银时代彻底落幕,所有酒企都不得不直面一个残酷的现实:白酒企业的竞争将进入青铜时代,靠规模、现金流和成本控制生存,行业已经从"渠道争夺战"全面升级为"组织能力战"。

顺为咨询基于19家A股和1家H股上市白酒企业2025年年报全量数据,结合顺为咨询原创"五效"分析模型,重磅发布《2026年白酒标杆企业组织效能报告》,深度拆解缩量时代的行业组织效能信息,为白酒企业穿越周期,提供数据支撑与指引。

THE PREFACE

1

存量竞争深化

白酒行业进入“强者更强”的终极分化

Core Insights

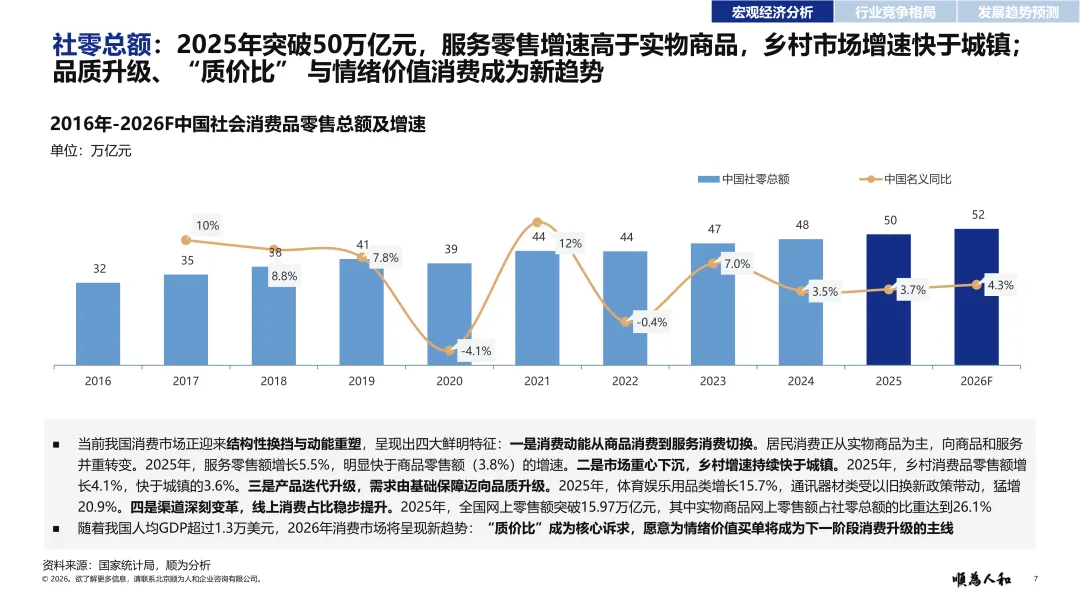

2025年作为“十四五”规划收官关键之年,国内宏观经济呈现整体企稳、结构分化、内需承压的典型特征。

国家统计局公开数据显示,全年社会消费品零售总额突破50.1万亿元,同比增长3.7%,最终消费支出对经济增长贡献率达52%,消费依旧是国民经济增长的主引擎。

然而,整体消费回暖之下,呈现明显的结构性分化:刚需消费依然稳固,而白酒、高端礼品等可选消费赛道,进入深度调整周期,告别普涨红利,进入一个优胜劣汰的全新发展阶段。

从宏观消费底色来看,居民消费心态发生了根本性转变。在后疫情时代收入预期审慎、民生刚性支出增加的多重因素下,大众消费更趋理性、务实,高端非理性消费、人情透支式消费持续收缩。

白酒行业长期依赖的“社交溢价、圈层炒作、增量扩容”增长逻辑已然失效。

在此宏观与行业双重变革背景下,白酒行业竞争逻辑需要完成终极迭代:

行业上半场:靠时代红利、渠道资源、品牌势能实现增量增长;

行业下半场:彻底转向组织能力、组织效能、管理机制的系统性竞争。

外部市场增量枯竭,行业竞争内卷加剧,白酒行业全面进入存量博弈的深水区,行业集中度加速向头部倾斜,"量缩价跌、头部主导"成为行业最鲜明的特征。

这种分化,是行业发展到成熟阶段的必然结果,其背后动因,是组织效能差距在持续拉大。

01

行业大盘调整,行业营收与利润双下滑

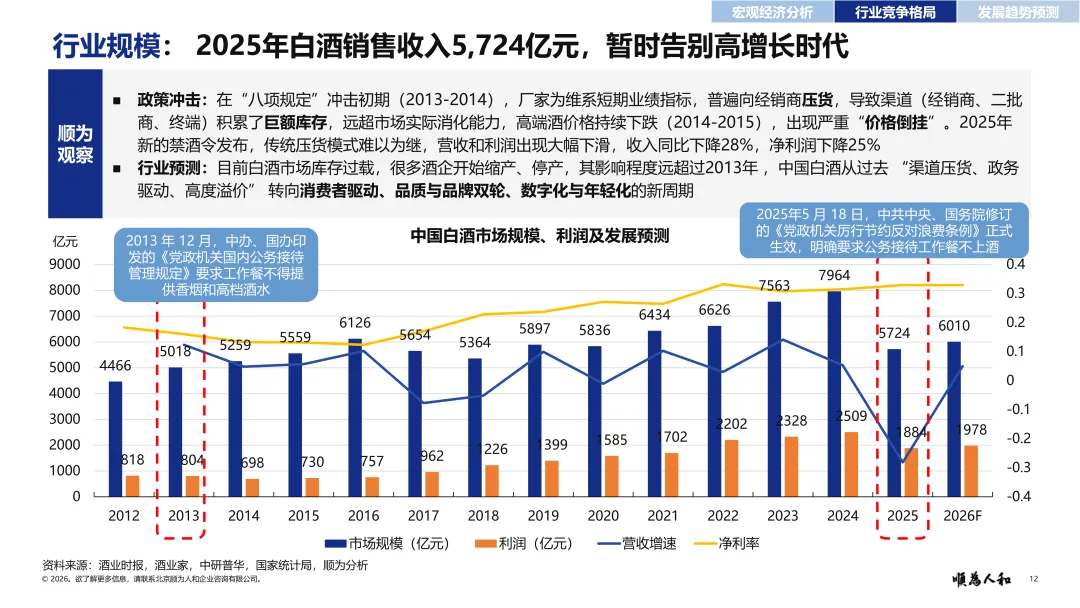

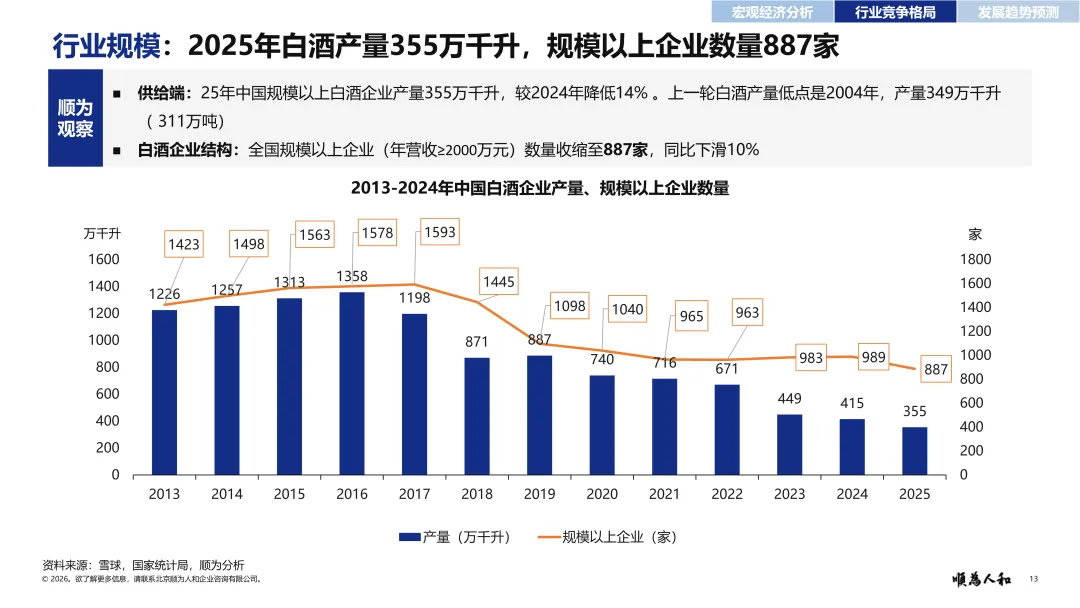

报告数据显示,2025年中国白酒行业销售收入为5724亿元,同比下降28% ;利润总额1884亿元,同比下降25%。这是自2014年以来,行业首次出现营收与利润双下滑。

从供给端来看,2025年全国规模以上白酒企业数量已收缩至887家,同比下降10% ;白酒产量355万千升,同比下降14% ,产量创下2004年以来的历史新低。

02

市场集中度加提升,CR5首次突破50%

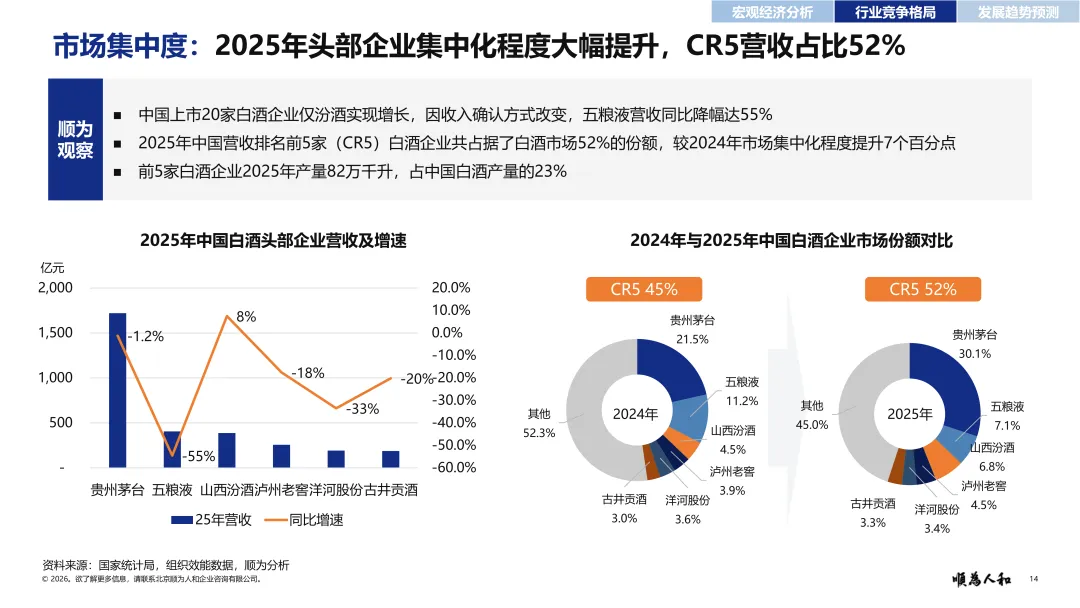

报告显示,受市场总量下降影响,2025年白酒行业CR5(前五大企业营收占比)已从2024年的45%飙升至52%,市场资源正在以前所未有的速度向头部集中。

其中,仅贵州茅台一家的营收占比就达到了30.1%,净利润占比更是超过 45% ,行业"一超多强"的格局愈发稳固。

从2025年的市场份额变化来看,头部企业的优势正在持续扩大:

贵州茅台营收 1721 亿元,同比下降1.2%

五粮液营收 405 亿元,同比下降55%(收入确认标准变更)

山西汾酒营收 387 亿元,同比增长8%

泸州老窖营收 257 亿元,同比下降18%

洋河股份营收 192 亿元,同比下降33%

前五大企业合计营收 2962 亿元,占行业总营收的52%,较2024年提升了7个百分点。

这种集中度的提升,本质上是组织效能差距导致了经营分化。头部企业凭借更高效的组织配置、更公平的激励体系和更高质量的投产比,能够在行业下行期更好地提升产品竞争力、优化经销模式。

反观低效酒企,由于组织臃肿、效能低下,在市场收缩时缺乏抗风险能力和改变自我的魄力,只能不断丢失市场份额。

03

政策与市场双驱动, 行业进入价值重估期

2025年10月,工信部正式将酿酒业从"限制性产业"调整为"历史经典产业",与丝绸、瓷器并列,这是行业政策层面的重大利好。

这一调整意味着,国家对白酒行业的定位发生了根本性变化,从过去的限制发展转向了保护和传承,为行业的长期健康发展奠定了政策基础。

与此同时,消费税征收后移的政策预期,也在加速行业洗牌。消费税从生产环节后移至批发或零售环节,将大幅增加中小酒企的税负压力,而头部企业由于合规要求高,受税负规则的影响较小。

这一政策一旦落地,将进一步推高行业集中度,加大中小酒企的经营难度。

2

渠道格局转变

线上规模猛增, 渠道短链化重构行业生态

Core Insights

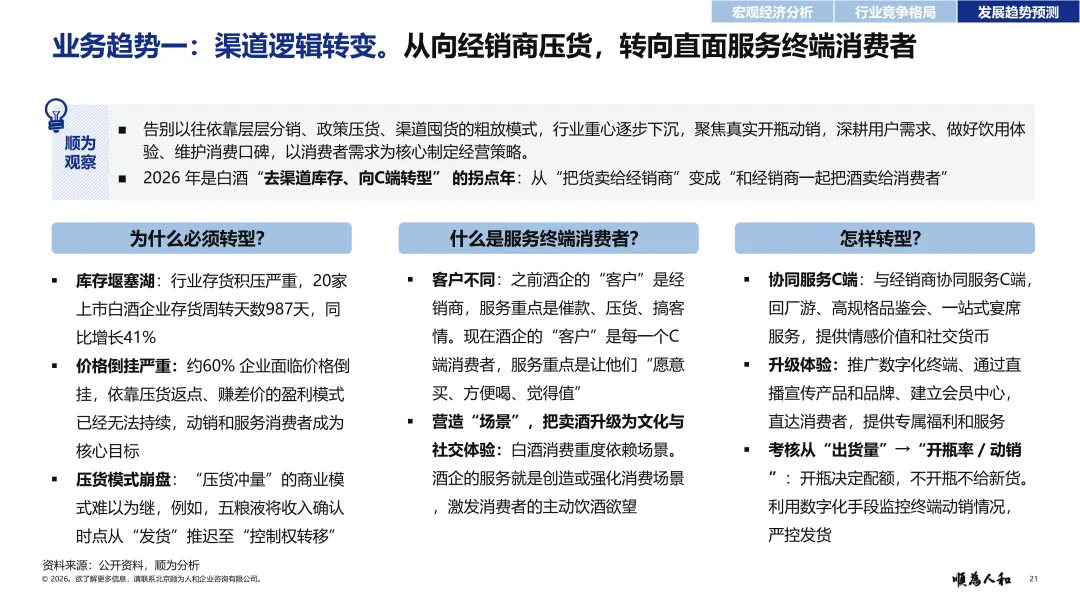

传统的多级分销体系,其效率低下、库存积压严重的弊端已暴露无遗。

白酒行业正经历着自市场化改革以来,最深刻的一次变革,同时也是行业底层经营逻辑的根本性重构:从向经销商压货的 “渠道驱动”,彻底转向直面服务终端消费者的 “用户驱动”。

01

传统模式崩盘,价格倒挂成行业共性问题

报告数据显示,白酒行业传统多级分销体系正面临前所未有的危机。大量库存积压在经销商手中,导致产品价格严重倒挂,传统依靠压货赚差价的盈利模式彻底失效。

因此,2026 年正是白酒行业 “去渠道库存、向C端转型” 的关键拐点,酒企的核心目标从 “把货卖给经销商”,转变为 “和经销商一起把酒卖给消费者”。

为什么必须转型?

这是行业积弊倒逼下的必然选择:

其一,库存堰塞湖已到临界点。报告数据显示,20家上市白酒企业存货周转天数高达987天,同比增长41%,全行业超2.7年的库存周转周期,很多酒企在2026年会面临现金流挑战。

其二,价格倒挂全面蔓延。大多数白酒企业面临不同程度的价格倒挂,经销商依靠压货返点、赚差价的传统盈利模式彻底崩塌,渠道信心跌至谷底,动销和服务消费者成为唯一生存出路。

其三,压货冲量模式正式崩盘。以五粮液为代表的头部企业率先将收入确认时点从“发货”推迟至“控制权转移”,从制度层面终结了依靠渠道压货虚增业绩的行为。

什么是真正的“服务终端消费者”?

这意味着酒企的服务对象和价值主张发生了本质变化:过去酒企的“客户” 是各级经销商,所有工作围绕催款、压货、客情维护展开;现在酒企的“客户” 是每一个终端消费者,服务的目标是让他们“愿意买、方便喝、觉得值”。

更重要的是,白酒消费重度依赖场景,服务终端消费者不是简单的卖货,而是通过创造和强化消费场景,把卖酒升级为文化体验与社交价值的传递,让白酒成为情感连接与社交货币的载体。

为了应对危机,头部酒企也开始主动调整渠道策略:

五粮液将收入确认时点从"发货"推迟至"控制权转移",从制度上杜绝压货行为;

贵州茅台加大了直营渠道的投入,2025年直营收入占比已超过30%;

山西汾酒推行"控量保价"政策,严格控制发货节奏,维护价格体系稳定。

02

直播与即时零售,成为渠道核心引擎

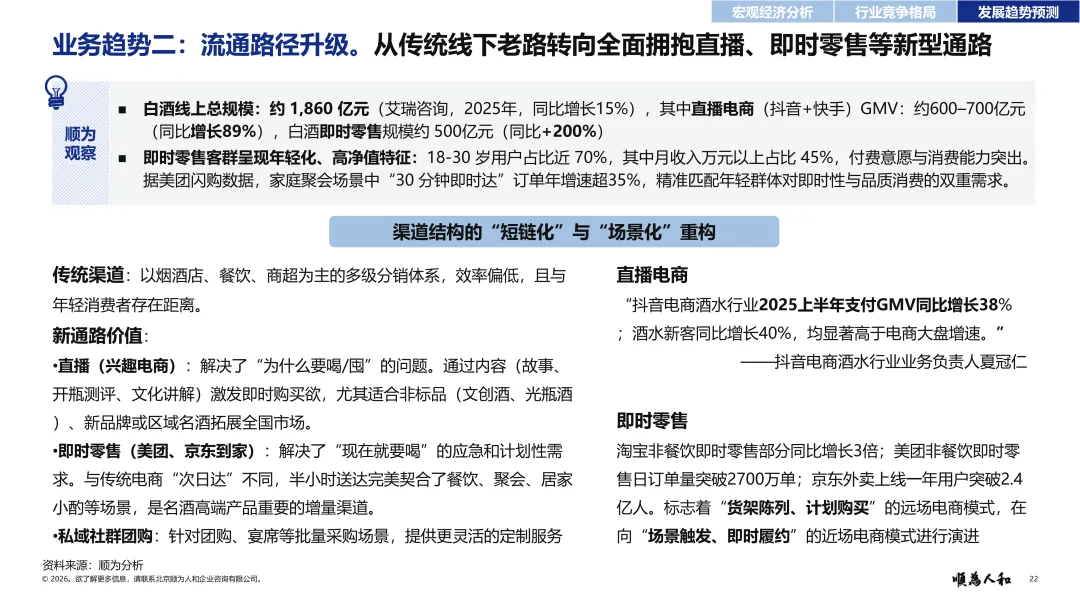

报告数据显示,2025年白酒线上总规模已达约1860亿元,同比增长15% ,占行业总营收的比重超过32% 。

其中,直播电商(抖音+快手)GMV约600-700亿元,同比增长89%;即时零售(美团闪购、京东到家)规模约500亿元,同比增长200%,成为线上增长最快的两个细分赛道。

公开数据显示,2025年上半年,抖音电商酒水行业支付GMV同比增长 38% ,酒水新客同比增长40%,显著高于电商大盘增速。

美团闪购白酒类订单同比增长35%,其中18-30岁用户占比近70%,月收入万元以上用户占比45%,精准匹配了年轻群体的消费需求。

基于以上背景,头部酒企纷纷布局新通路:

五粮液与美团闪购达成战略合作,实现了全国200多个城市的"30分钟达";

山西汾酒在抖音开设了官方直播间,直播GMV占线上总营收的50%;

泸州老窖推出了针对即时零售渠道的专属产品,通过差异化定价避免了与传统渠道的冲突。

03

渠道变革倒逼组织向"服务型"转型

渠道的深刻变革,对企业内部的销售组织体系提出了全新的要求。

传统以"压货"为核心的销售团队,主要职责是向经销商催款、压货、搞客情;而在新的渠道格局下,销售团队的核心职责转变为服务终端消费者、提升开瓶率、维护品牌形象。

报告数据显示,2025年白酒行业销售人均营收中位值为482万元,同比下降21%,这意味着传统的销售管理模式到了变革的时刻。

为了适配新的渠道格局,头部酒企开始对销售组织进行大刀阔斧的改革:

精简销售管理层级,将原来的"总部-大区-省区-城市-经销商"五级架构,精简为"总部-战区-城市"三级架构,提升决策效率;

调整绩效考核指标,将原来的"出货量"考核,转变为"开瓶率"、"动销率"、"客户满意度"等指标;

增加C端服务人员配置,专门负责终端消费者的运营、品鉴会的组织、会员体系的维护等工作。

3

激励与文化重塑

告别粗放式激励,实现双品牌协同增益

Core Insights

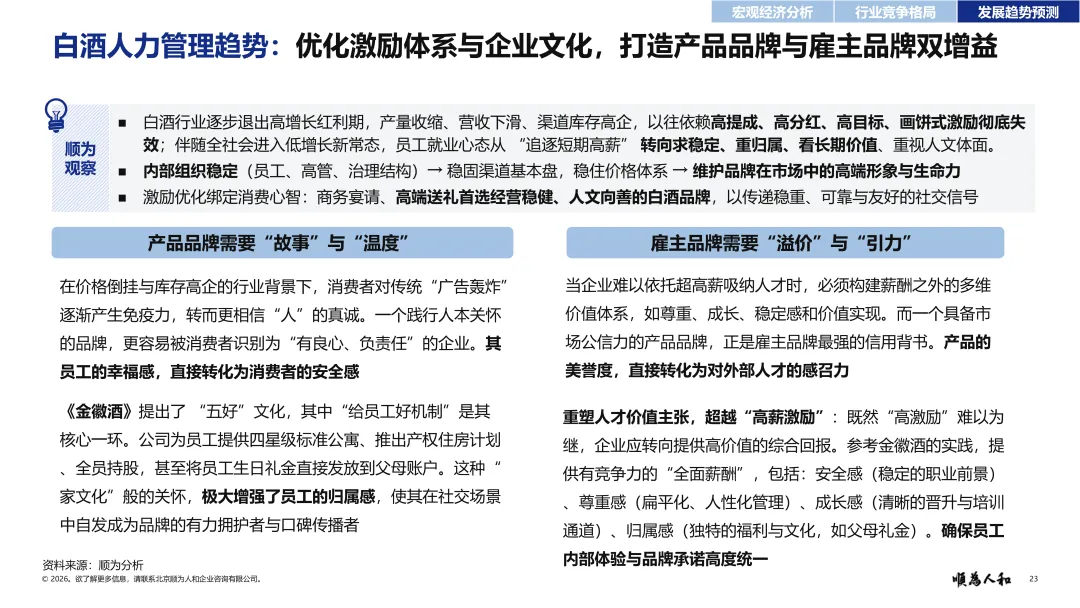

在低增长的新常态下,员工的就业心态从"追逐短期高薪"转向"求稳定、重归属、看长期价值"。

企业必须重塑激励体系与企业文化,推动产品品牌与雇主品牌双向赋能,实现品牌、口碑双向提升。

在产品同质化的今天,一个践行人本关怀的品牌,不仅能吸引和留住核心人才,还能提升产品品牌的美誉度,实现产品品牌与雇主品牌的双增益。

金徽酒的"五好文化"就是一个典型的案例:金徽酒提出了"给员工好机制、好环境、好福利、好成长、好未来"的五好文化,为员工提供四星级标准公寓、推出产权住房计划、实行全员持股,甚至将员工生日礼金直接发放到父母账户。

这种"家文化"般的关怀,极大增强了员工的归属感,使其在社交场景中自发成为品牌的有力拥护者与口碑传播者。

结语

2026年,白酒行业将进入存量竞争的下半场。格局向头部集中、渠道向线上迁移、激励向价值倾斜,这三大趋势将深刻重塑行业的未来。

对于酒企而言,唯有主动拥抱变革,通过提升组织效能缩小与标杆的差距,通过优化激励体系实现双品牌协同增益,才能在激烈的市场竞争中站稳脚跟,穿越周期。

如需获取《2026年白酒标杆企业组织效能报告》完整版,请凭借转发截图,联系下方顺为咨询工作人员。

未来已来,洞察者明,行动者赢

扫码转发 获取报告

微信号|shunweiot_com

咨询客服获取完整版或定制报告

往期精选

点击阅读

北京顺为人和企业咨询有限公司(简称为“顺为咨询”或“顺为人和”)。业务领域包括战略解码、组织能力重塑、组织设计、定岗定编、薪酬设计、岗位竞聘、人才盘点、任职资格、绩效管理、销售激励、研发激励、长期激励(含股权激励)、企业文化咨询,是中国专业领先的人力资本咨询公司,总部设在北京,在青岛有办事机构。

顺为咨询为中国本地和在华的跨国及高增长企业客户提供全面人力资本咨询服务,致力于人才与组织的共同发展。顺为咨询由中国的合伙人拥有。

敬请访问http://www.shunweiot.com/,通过我们的社交媒体平台,了解顺为咨询在中国市场的更多信息。