作者 徐朝华

编辑 庄 泽

编者按:在经历了近几年的行业周期与股价调整后,大消费行业的投资价值是否重新出现?在1000多家上市公司开展市值管理之际,消费的各个细分领域市值管理成效如何?就此,大道财经联合中国资本市场市值战略专家和恒咨询共同出品“2025年度A股消费类上市公司市值成效排行榜”,该榜单以国务院国资委为中央企业制定的经营指标体系“一利五率”为参考,叠加可以反映上市公司基本面的“基本每股收益增速”共计7个公开数据指标进行综合打分,实现对上市公司经营价值标签塑造结果的统计分析,力求回归纯粹的消费品估值逻辑。

此次榜单为第一期,即大道财经和和恒咨询联合发布的“2025年度A股白酒上市公司市值成效排行榜”以及解析。

截至2026年5月下旬,白酒行业指数较2021年初已大幅回撤超过52%,跑输大盘逾43个百分点。该榜单显示,随着产量的持续萎缩与金融属性的退潮,白酒正从过去“消费+金融”的双重溢价,回归到纯粹的消费品估值逻辑,整个行业面临着前所未有的市值管理大考。

在经历了近几年的行业周期与股价调整后,白酒行业的投资价值是否重新出现?在1000多家上市公司开展市值管理之际,白酒行业的市值管理成效如何?

根据大道财经和和恒咨询“2025年度A股白酒上市公司市值成效排行榜”,截至2026年5月下旬,白酒行业指数较2021年初已大幅回撤超过52%,跑输大盘逾43个百分点。和恒咨询认为,随着产量的持续萎缩与金融属性的退潮,白酒正从过去“消费+金融”的双重溢价,回归到纯粹的消费品估值逻辑,整个行业面临着前所未有的市值管理大考。

从榜单来看,在综合市值管理成效的角逐中,山西汾酒以61.85分的高分拔得头筹,成为行业内唯一突破60分大关的企业,其在逆势中展现出的成长性与预期管理能力令人瞩目。紧随其后的是五粮液(59.54分)与泸州老窖(58.35分)。

按照和恒咨询市值管理就是“做价值、涨预期”的打分框架,在“做价值”(即价值管理)细分榜单中,五粮液排名第1,得分29.57分;位列其后的是金徽酒(28.73分)和古井贡酒(28.19分);“涨预期”(即预期管理)细分榜单中,山西汾酒排名第1,得分34.00。排在山西汾酒之后的是今世缘(32.80)和泸州老窖(31.20)。仅从利润规模和ROE指标来看,贵州茅台目前领军行业。

总体上,在此次发布的榜单中,山西汾酒拿到了总榜和细分榜单两个第一。

和恒咨询研究发现,面对股价的非理性下跌,多家酒企的大股东及管理层纷纷出手增持,或通过注销式回购来增厚股东权益。这种逆市而动的资本运作,不仅在一定程度上稳定了二级市场的军心,更彰显了产业资本对自身长期价值的认可。同时,数据显示,白酒板块的机构投资者持股比例与券商研报覆盖密度依然维持在高位,说明耐心资本对这一赛道的长期信仰并未完全动摇。

不过,值得注意的是,部分企业在投资者关系管理的互动频率上仍有待提升,且在信息披露的合规性上偶有瑕疵。如何在保持资金吸引力的同时,通过更透明、更高效的沟通机制赢得长期的信任,是酒企董秘办们需要精进的必修课。

注:排行榜中的股价综合涨跌幅为考虑了行业以及板块涨跌幅后综合计算得来

山西汾酒位列市值管理排行榜第一名:得分61.85分

和恒咨询认为,市值管理就是“做价值、涨预期”,市值管理的最终得分是分别赋予“做价值”(即价值管理)60%、“涨预期”(即预期管理)40%的权重综合计算得出。

满分100分的情况下,2025年白酒行业市值管理整体得分44.45,低于A股(49.16)。拆分来看,价值管理得分(19.48)与A股同期差距明显,预期管理得分(24.97)高于A股。白酒行业上市公司市值管理的核心在于价值管理。

2025年白酒行业上市公司市值管理得分对比A股

注:离散系数=标准差/均值(均值不为0时),是测算“相对离散程度”的指标

2025年白酒行业市值管理得分分化拆解

需要说明的是,鉴于产业市场与资本市场之间存在客观认知错位,企业价值实现不可避免地需要时间沉淀。市值管理得分无法百分百展现公司市值管理工作的全貌以及有效性,但分值高低仍对企业具有一定参考价值。

五粮液夺得白酒行业价值管理第一名:得分29.57分

在充分考量行业特性及企业自身发展状况的前提下,“做价值”(即价值管理)部分的打分机制采用梯队式分值划定方式。除价值经营维度作为加分项单独计算外,其余各指标得分由两部分构成:一是企业相关数据与所处行业不同区间分布的对应打分,二是企业增长态势的得分。

同时,结合行业特点和市场偏好,对不同指标赋予差异化权重,最终通过加权计算得出价值管理的整体得分。除了尽可能客观地反映上市公司价值管理工作进程,指标选用上也充分考虑了推动企业高质量发展的关键因素。

2025年,白酒行业价值管理排名第1的是五粮液,得分29.57分;金徽酒排名第2,得分28.73分;古井贡酒排名第3,得分28.19分。

站在实操的角度看,和恒咨询认为,上市公司的价值管理可以分为价值创造、价值塑造以及价值经营三个维度。

1、价值创造——成长性短板突出

价值创造是站在公司内部视角,围绕经营价值标签进行构造。在反映上市公司价值创造能力方面,和恒咨询以国务院国资委为中央企业制定的经营指标体系“一利五率”为参考,叠加可以反映上市公司基本面的“基本每股收益增速”共计7个指标进行综合打分,实现对上市公司经营价值标签塑造结果的统计分析。

满分100分的情况下,2025年白酒行业价值创造能力整体得分为36.53,并未达及格线(60),显著低于A股(47.06)同期表现。

具体看,白酒行业盈利能力(利润总额)、资产质量、人均创收表现好于A股同期;但盈利效率(ROE)、科创力度(研发投入强度)、盈利质量(营业收现率)以及成长性(基本每股收益增长率)得分均低于A股均值。行业成长性短板突出。

2025年白酒行业上市公司价值创造得分对比A股

从分化特征来看,营业收现率以及每股收益(EPS)增长率的离散系数最高,意味着行业内上市公司盈利质量以及增长潜力的差异最为显著。

2025年白酒行业价值创造得分分化拆解

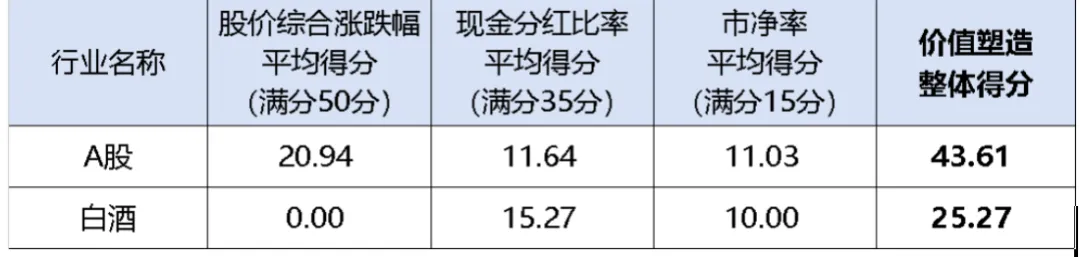

2、价值塑造——市场辨识度低

价值塑造是站在资本市场投资人的视角,塑造上市公司的投资价值标签。在反映上市公司价值塑造能力方面,和恒咨询选用股价综合涨跌幅、现金分红比率以及市净率三个指标进行综合打分,实现站在资本市场的角度对企业投资价值标签塑造效果的统计分析。

在满分100分的情况下,白酒行业价值塑造得分仅有25.27,显著小于A股(43.61)。

具体看,白酒上市公司的股价综合涨跌幅这一指标得分为0!行业20家上市公司2025年的股价表现全部跑输行业和板块,并且所有上市公司股价相较于年初均是下滑的;市净率得分低于A股同期,行业上市公司虽没有破净情况,但所有上市公司的市净率在2025年均呈下滑趋势;现金分红比率得分高于A股,行业分红力度相对较高。在成长性及盈利质量明显承压的背景下,行业面向资本市场的投资辨识度整体呈缺失状态,上市企业主只能依靠分红举措塑造一定的回报属性。

2025年白酒行业价值塑造得分对比A股

从分化角度看,白酒行业上市公司在价值塑造维度的分化体现在分红力度(现金分红比率)上。

2025年白酒行业价值塑造得分分化拆解

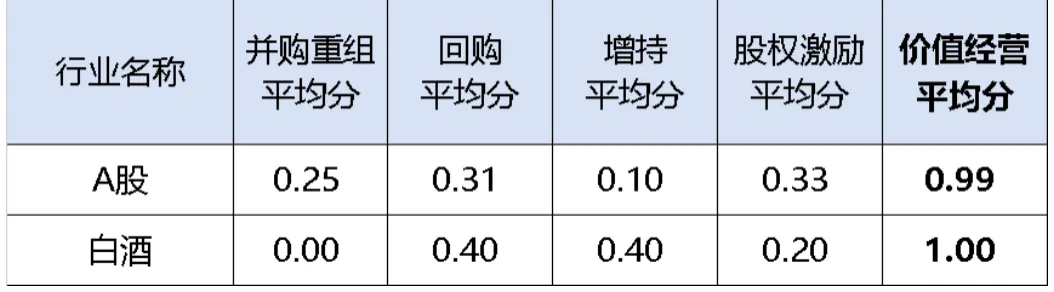

3、价值经营——向市场传递发展信心的积极性高

价值经营是企业根据股市周期以及行业周期进行的主动管理行为,主要包括业务取舍、资产吞吐以及资本运作三个维度。价值经营作为上市公司应对股市波动以及行业周期波动的主动管理行为,和恒咨询考察并购重组、增持、回购、股权激励四个维度的指标,并作为加分项进行统计分析。

2025年,白酒行业价值经营平均得分1.00,高于A股(0.99)表现。

具体看,2025年并无并购活动,行业并无并购整合;股权激励得分低于A股,内部激励的积极性也不高;增持及回购得分明显高于A股同期,行业上市公司及高管向市场释放发展信心的积极性非常高。

2025年白酒行业价值经营得分对比A股

山西汾酒占据预期管理榜首:得分34.00分

“涨预期”(即预期管理)部分的打分机制同样采用梯队式分值划定方式。除预期稳定维度中的个别指标采用减分项单独计算外,其余各指标得分均由两部分构成:一是企业相关数据与所处行业不同区间分布的对应打分,二是企业增长态势的得分。

同时,根据对市值影响的强弱,对不同指标赋予差异化权重,最终通过加权计算得出预期管理的整体得分。除了尽可能客观地反映上市公司预期管理工作进展,指标选用上和恒咨询也充分结合了市场偏好。

2025年白酒行业预期管理排名第1的是山西汾酒,得分34.00;今世缘排名第2,得分32.80;泸州老窖排名第3,得分31.20。

和恒咨询认为,上市公司的预期管理可以分为预期传播、预期稳定以及预期释放三个维度。

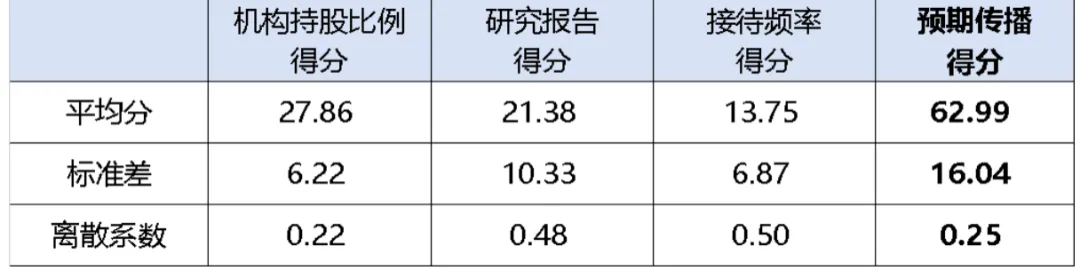

1、预期传播——对资金的影响力还在

预期传播需精准锚定影响资金流量以及流向的核心群体,旨在吸引具备长期持股意愿的耐心资本。上市公司当以系统化路径将企业价值内核进行专业化传导与有效输出。主要包括资金精选、渠道精准以及卖点精炼三层面工作。

在衡量上市公司预期传播效能时,选取机构投资者持股比例、券商研报发布数量及机构调研接待频次三项指标进行综合评分,旨在对上市公司影响资金流量及流向相关主体的能力展开系统性统计分析。

满分100分的情况下,2025年白酒上市公司的预期传播得分62.99,明显高于A股同期得分(49.24)。

拆分来看,白酒行业机构投资者比例得分27.86,显著高于A股同期,机构持股意愿依旧明显;券商研报得分同样接近A股1倍,市场对行业关注度依旧很高;但接待频率得分不及A股,行业上市公司与市场互动的积极性偏低。

图82025年白酒行业预期传播得分对比A股

从分化角度看,机构持股比例以及研究报告得分离散系数并不高,白酒行业20家上市公司间机构持股意愿及市场关注度分化并不那么明显。相较而言,接待频率得分离散系数较高,上市公司间与市场互动的积极性分化明显。

图92025年白酒行业预期传播得分分化拆解

2、预期稳定——合规仍需提高

预期稳定的目的是赢得长期信任,包括建章立制、信披投关以及合规风控三层面工作。

在衡量上市公司预期稳定工作时,重点选取信息披露评级这一指标,同时辅以违规以及公开谴责或批评次数这两种减分项进行综合评分,旨在通过合规风控等以及信披投关维度对上市公司向资本市场传递预期的“稳定性”开展统计分析。

满分100分的情况下,2025年白酒上市公司预期稳定维度得分为82.50,高于同期A股平均水平(78.41),行业信披得分高于A股均值,违规扣分低于A股同期,但公开谴责扣分较多。白酒行业信披工作扎实,但合规工作仍需提高。

图10 2025白酒行业预期稳定得分对比A股

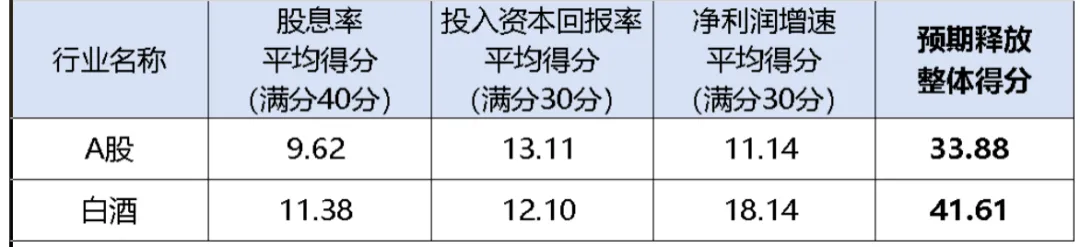

3、预期释放——盈利确定性偏低

预期释放的终极目的是赢得投资信仰。面对资本市场,上市公司需要“说到做到”。持续被验证,才能够赢得资本市场的长期信任,乃至投资信仰。

在衡量上市公司预期释放效果时,重点选取股息率、投入资本回报率及净利润增速三项指标实施综合评分,旨在从未来视角对上市公司业绩及回报的“确定性”展开统计分析。

满分100分的情况下,2025年白酒行业上市公司预期释放维度得分41.61,高于同期A股平均水平(33.88)。

具体看,股息率以及净利润增速得分高于A股,行业整体的回报以及成长的确定性较高。但ROIC得分低于A股平均水平,行业盈利的确定性偏低。

2025白酒行业预期释放得分对比A股

从分化的角度看,股息率得分离散系数(1.44)最高,行业上市公司股票投资回报性价值分化显著。

2025白酒行业预期释放得分分化拆解

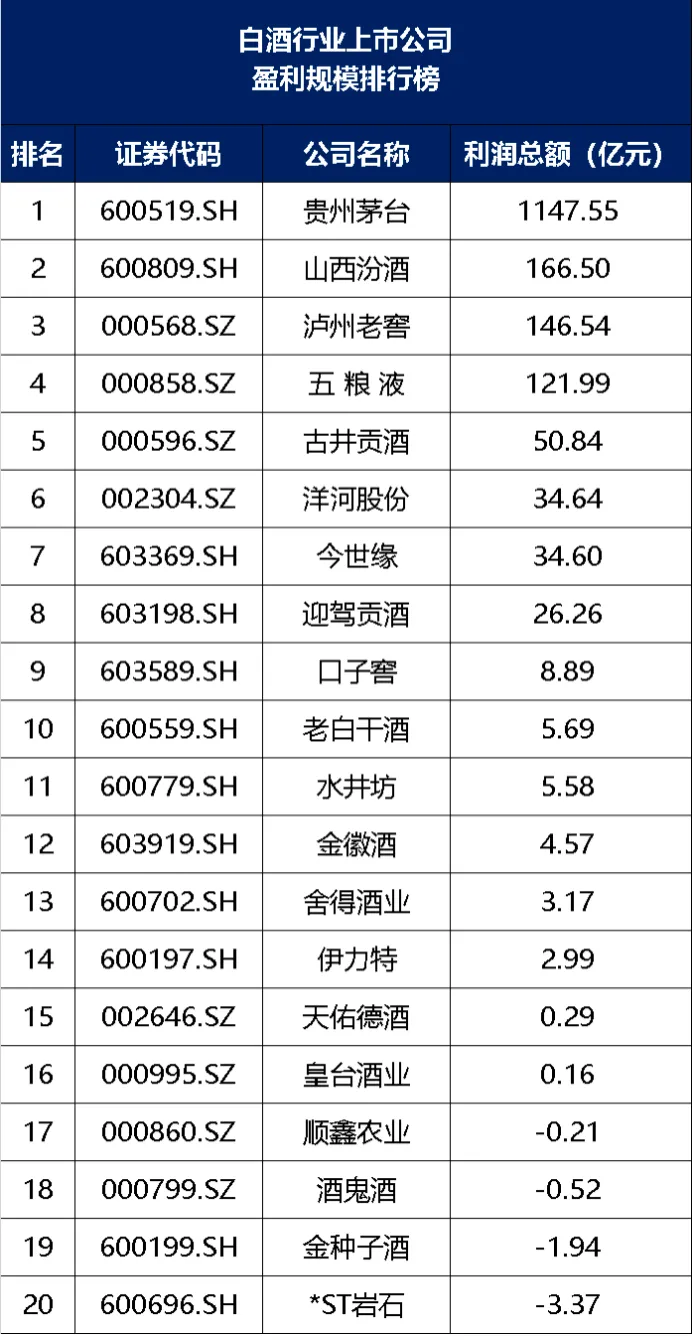

贵州茅台利润规模和ROE领军行业

2025年贵州茅台利润总额1147.55亿元,盈利规模最大;山西汾酒利润总额166.50亿元,排名第2;泸州老窖利润总额146.54亿元,排名第3。

2025年贵州茅台净资产收益率34.46%,排名第1;山西汾酒ROE32.93%,排名第2;泸州老窖ROE22.29%,排名第3。

2025年五粮液营业收现率225.52%,盈利质量排名第1;金徽酒营业收现率119.99%,排名第2;皇台酒业营业收现率112.41%,排名第3。

2025年金种子酒基本每股收益增长率23.08%,排名第1;山西汾酒基本每股收益增长率0.03%,排名第2;贵州茅台基本每股收益增长率-4.34%,排名第3。

2025年五粮液现金分红比率223.51%,分红力度排名第1;洋河股份现金分红比率100.38%,排名第2;伊力特现金分红比率94.03%,排名第3。

2025年迎驾贡酒机构投资者比例86.72%,排名第1;古井贡酒机构投资者比例85.84%,排名第2;山西汾酒机构投资者比例83.14%,排名第3。

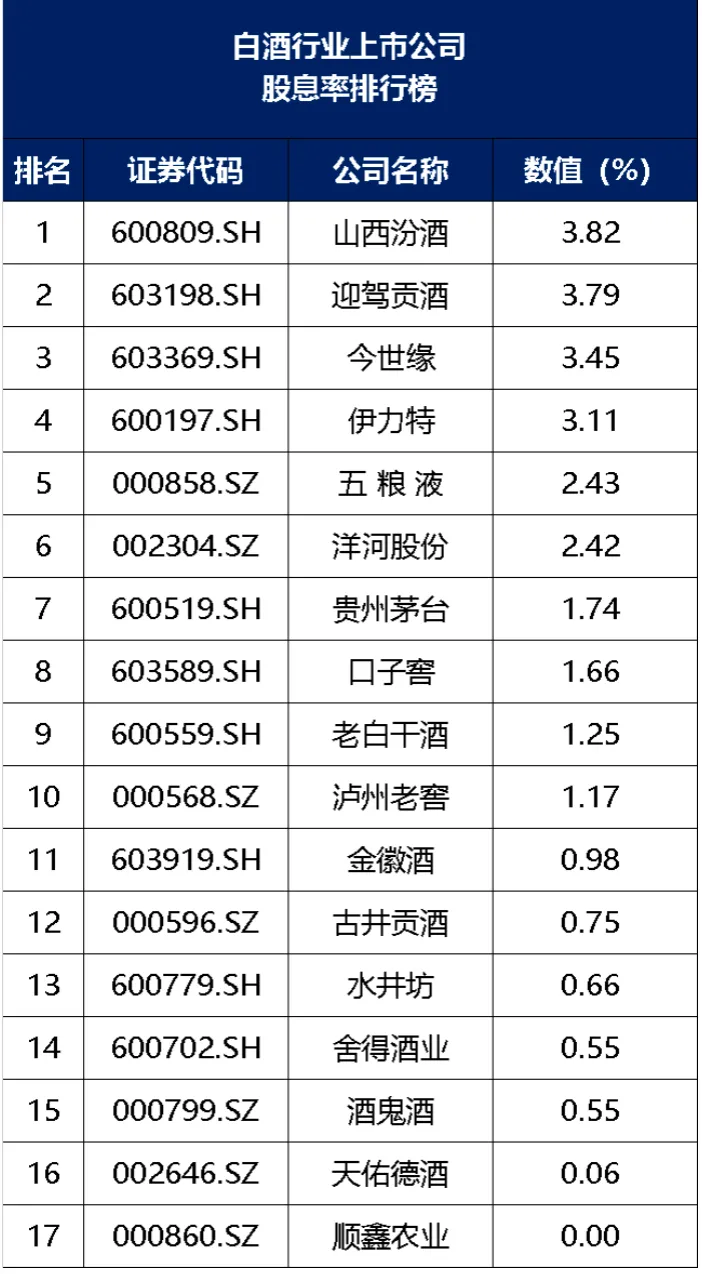

2025年山西汾酒股息率3.82%,排名第1;迎驾贡酒股息率3.79%,排名第2;今世缘股息率3.45%,排名第3。

2025年山西汾酒投入资本回报率32.26%,排名第1;贵州茅台ROIC31.42%,排名第2;迎驾贡酒ROIC18.26%,排名第3。

免责声明:本文所有数据均来自上市公司公开信息,排名不构成股票推荐。股市有风险,投资需谨慎。本榜单的最终解释权归大道财经和和恒咨询所有。

榜单发布平台

大道财经是一家专注于中国资本市场深度研究的财经新媒体矩阵,是北京广泽致远文化发展有限公司旗下唯一新媒体品牌。该平台汇聚了众多信奉长期主义的价值投资者、产业观察者以及优秀的上市公司。大道财经始终恪守价值投资与基本面研究的核心逻辑,遵循商业第一性原理,聚焦于上市公司的真实经营状况、核心竞争壁垒以及长期的成长潜力。大道财经通过严谨的财务分析与深度的产业调研,为投资者提供有价值的财经内容。大道财经,链接优秀的上市公司和优秀投资人,和中国资本市场一起穿越牛熊、记录价值。

榜单制作平台

和恒咨询是中国资本市场市值战略专家,上市公司市值战略方法论开创者,出版了被业界赞誉为市值管理“红宝书”的《市值战略:上市公司市值管理有方法》,服务了国资委指定央企控股上市公司市值管理唯一试点单位。基于对资本市场的深刻理解与上市公司市值管理的实践经验,从认识论、方法论再到实践论,和恒咨询开创性地提出了“做价值,涨预期,展现中国核心资产力量”的市值战略闭环管理体系,协助上市公司实现市值的科学有机增长,助力资本市场的高质量发展。