我有开票、有纳税,适合做税票贷吗? 我流水不错,但纳税少,能做流水贷吗? 哪一种额度更高、利率更低、审批更容易?

税票贷和流水贷的核心区别 银行真正看重什么 哪类老板更适合申请 2026年银行风控有哪些变化 个体户融资如何提高通过率

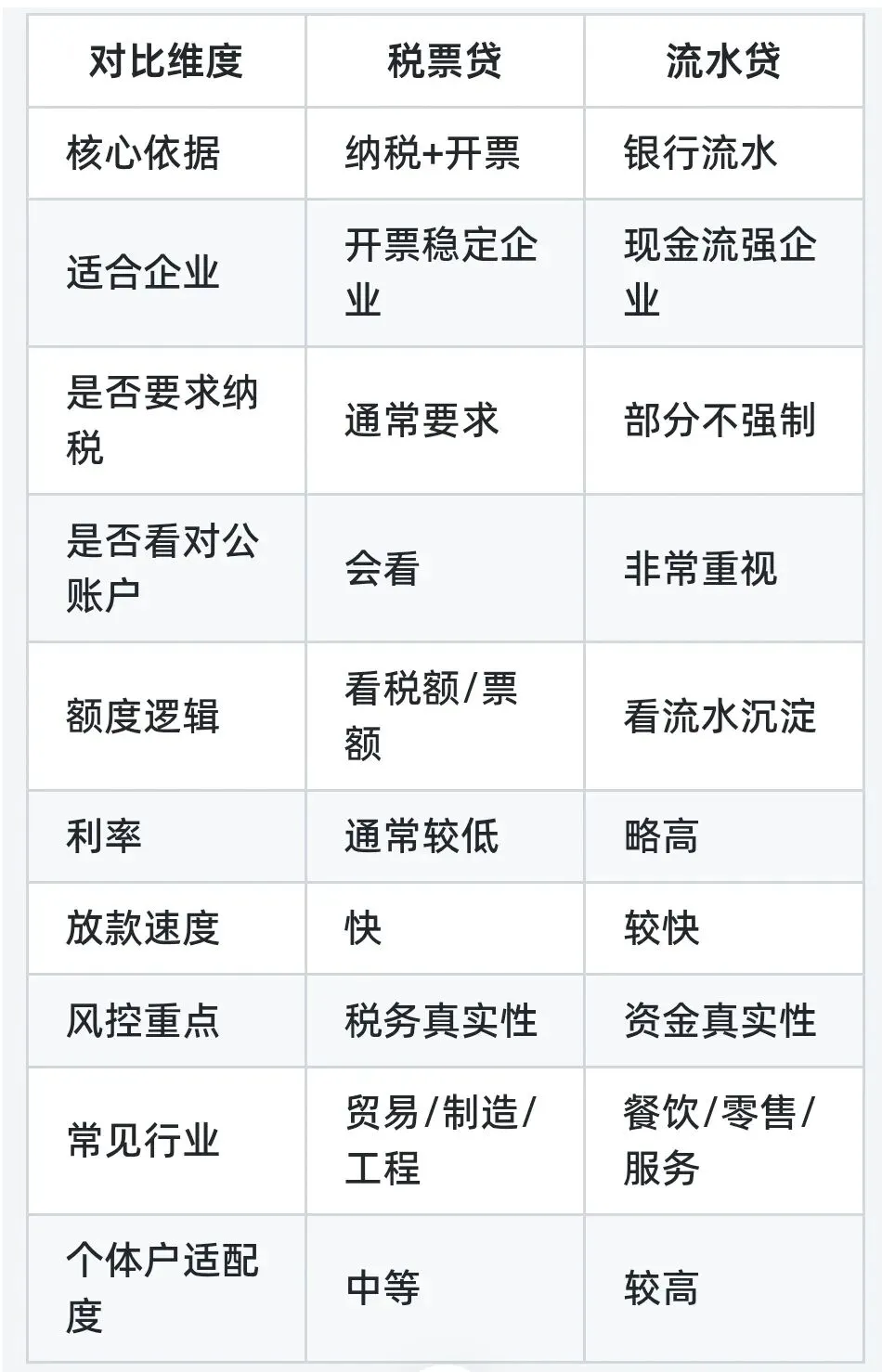

# 一、什么是税票贷?

纳税记录 开票数据 税负情况 发票稳定性 企业经营年限

税贷 发票贷 银税贷 纳税贷 企业税票信用贷

# 二、什么是流水贷?

对公流水 对公流水 微信/支付宝收款 POS流水 银行结算流水 日均流水规模 资金回流稳定性

餐饮店 电商 直播工作室 批发零售 服务行业个体户

# 三、税票贷 vs 流水贷:核心区别

# 四、什么样的企业适合税票贷?

## 1. 有稳定开票

每月持续开票 开票金额稳定 没有大起大落

## 2. 纳税记录正常

增值税 企业所得税 纳税评级 税负率

满1年 部分要求2年

## 4. 行业合规

制造业 商贸 科技企业 实体经营

高风险行业 异常经营 空壳公司

# 五、什么样的老板更适合流水贷?

## 1. 个体户

流水大 纳税少 没有完整财报

餐饮 美容 水果店 建材店 电商卖家

## 2. 微信/支付宝收款多

不怎么开发票 但收款频繁

## 3. 高频经营行业

快消 批发 外卖 社区门店

# 六、2026年银行风控:已经不是“有流水就能贷”

税务 工商 流水 社保 发票 用电数据 企业关联风险

## 1. 流水很大,但无法解释来源

大量个人转账 快进快出 夜间异常交易

套现 洗钱 虚假流水-

## 2. 开票和流水严重不匹配

开票100万 流水只有10万

流水很大 完全没有经营痕迹

## 3. 法人频繁变更

法人变更时间 股东结构 实际经营连续性

# 七、税票贷的优势与短板

## 优势

### 利率通常更低

银行更容易评估风险 数据标准化程度高

### 额度普遍更高

30万 50万 100万+

### 容易做长期授信

循环使用 无还本续贷

## 短板

### 对纳税要求高

为了节税 长期低报税

### 新企业不友好

# 八、流水贷的优势与短板

## 优势

### 更适合个体户

没有完整财报 不规范开票 轻资产经营

### 更看实际经营

支持微信流水 支持支付宝流水 支持银联收款

## 短板

### 利率可能略高

### 对资金流向要求高

流水混乱 公私不分 大额频繁转账

# 九、个体户融资:真正重要的不是“产品”,而是“数据一致性”

流水很好 但税务异常

开票很多 但账户没资金沉淀

## 核心融资健康度清单

### 工商

是否经营异常 地址是否正常 法人是否稳定

### 税务

是否正常申报 是否长期零申报 是否存在异常票据

### 流水

是否稳定 是否有真实经营特征 是否公私分明

### 征信

查询次数 负债率 是否多头借贷

# 十、税票贷和流水贷,到底怎么选?

## 适合税票贷的人

## 适合流水贷的人

# 十一、融资建议:不要“乱点贷款”

一申请就查征信 多平台同时申请 很容易形成“征信花”

合规经营 数据真实 风险可解释

END

猛戳下方二维码立即咨询!

一站式服务:从方案设计、材料准备到放款跟进,36小时快速落地

免责声明:

1. 本公众号发布的所有内容,包括但不限于文字、图片、音频、视频、图表、标志、标识、广告、商标、商号、域名、软件、程序等,除特别标明外,均来源于网络,版权归原作者或原出处所有。我们致力于保护原作者版权,若涉及版权问题,请及时联系我们进行处理。

2. 信息内容仅供参考,转载或引用之目的在于传递信息,不代表对信息的真实性或准确性负责,本文不构成对任何人的投资建议,敬请您独立决策并自行承担风险。