园区开发运营行业财务全景:18家样本企业营收、利润、现金流深度对比

01

核心结论

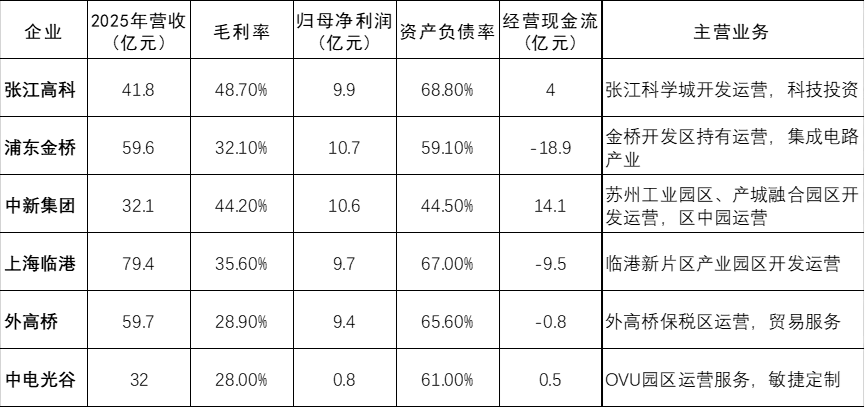

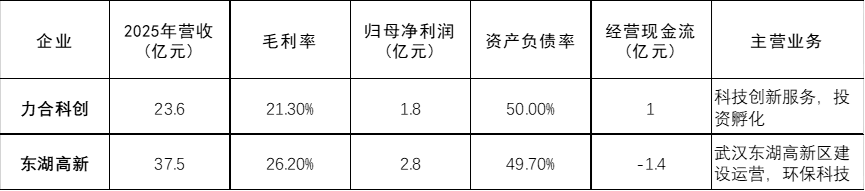

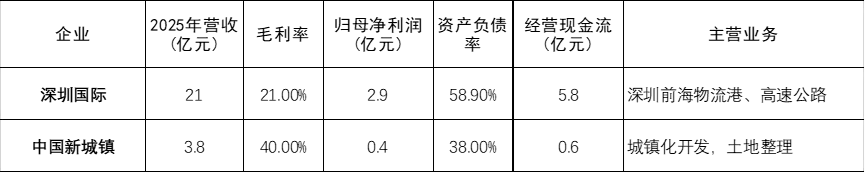

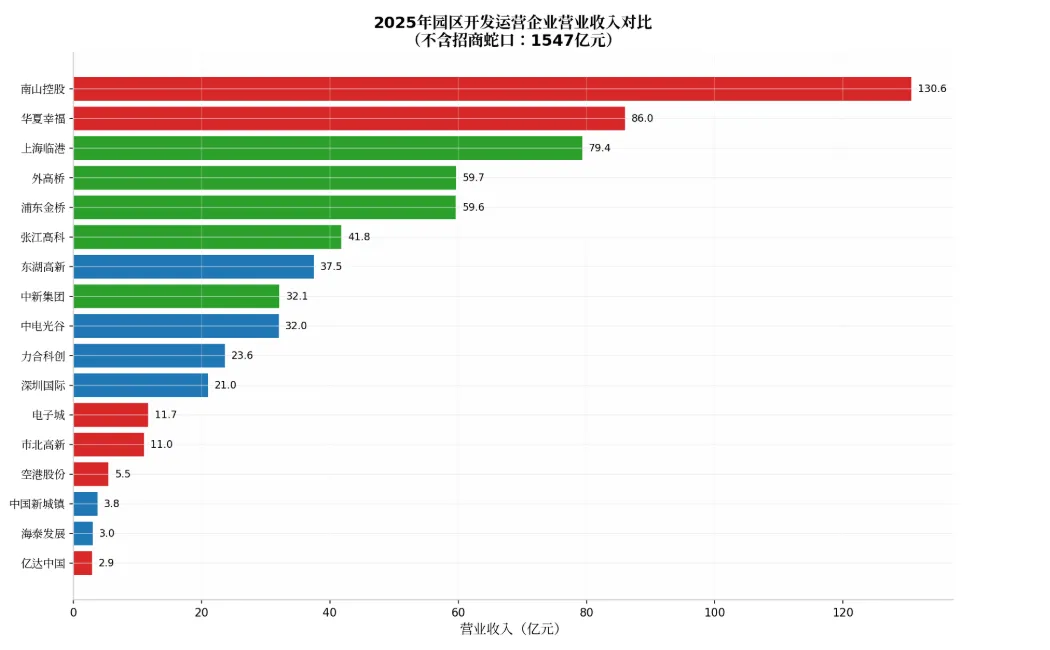

园区开发运营行业在2022-2025年间经历了剧烈的深度分化与结构性重塑,"持园运营"与"开发销售"两类模式的财务表现鸿沟持续扩大,部分高杠杆企业已陷入事实上的生存危机。基于对18家样本企业(中新集团、张江高科、上海临港、东湖高新、中电光谷、空港股份、浦东金桥、深圳国际、市北高新、亿达中国、中国新城镇、华夏幸福、招商蛇口、电子城、海泰发展、外高桥、力合科创、南山控股)2022-2025年年报的系统分析,核心结论如下:第一,盈利格局极端分化,"科技投行+持园运营"模式展现出碾压级优势。张江高科四年间营收从19.1亿元跃升至41.8亿元(CAGR 29.9%),2025年毛利率48.7%,归母净利润9.9亿元;中新集团连续四年保持盈利,2025年归母净利润10.6亿元,经营现金流14.1亿元,资产负债率仅44.5%。与之形成鲜明对比的是,华夏幸福2025年毛利率转负(-1.5%),归母净利润亏损228.6亿元,资产负债率突破100%达101.9%,已实质性资不抵债;电子城连续四年营收断崖式下跌(51.5亿→11.7亿),累计亏损超36亿元。第二,现金流困境出现边际改善但仍不容乐观。2025年经营现金流为正的企业增至11家(2024年仅8家),张江高科OCF转正至4.0亿元,南山控股因资产处置OCF达40.7亿元。但上海临港(-9.5亿元)、浦东金桥(-18.9亿元)、华夏幸福(-35.7亿元)等开发运营企业仍面临巨大的现金流出压力,园区开发前期投入大、回收周期长的结构性矛盾依然突出。第三,行业去杠杆进程分化显著,"好学生"与"差等生"差距拉大。中新集团(44.5%)、中国新城镇(38.0%)、海泰发展(41.0%)维持低杠杆稳健运营;华夏幸福(101.9%)、亿达中国(85.9%)已突破或逼近资不抵债红线;外高桥(65.6%)、东湖高新(49.7%)通过资产处置主动降杠杆取得成效。第四,营收规模普遍承压,战略转型成效分化。受房地产市场下行和产业园区供给过剩双重影响,样本企业2022-2025年平均营收CAGR为-8.3%。招商蛇口营收从1830亿元降至1547亿元(CAGR -5.4%),南山控股逆势增长至130.6亿元但代价是巨额亏损19.7亿元。唯有张江高科凭借科技投资退出收益实现营收逆势翻倍增长,验证了"科技投行"转型路径的有效性。02

财务状况归类

(一)稳健运营型——"持园收租+产业投资"双轮驱动

财务特征:毛利率>35%、资产负债率<70%、2022-2025年累计归母净利润为正,经营现金流整体为正或小幅波动。核心分析:该类型企业以园区物业持有出租和产业投资为核心收入来源。张江高科2025年营收同比大幅增长110.9%(从19.8亿增至41.8亿),主要源自科技投资项目的退出收益(股权转让收益35.2亿元),其"直投+基金"的科技投行模式在半导体产业周期上行中获得了丰厚回报;但需注意的是,其毛利率从2024年的56.8%降至48.7%,反映园区租赁主业毛利率受压。中新集团是样本中财务结构最稳健的企业——连续四年归母净利润超6亿元,资产负债率维持在45%左右,经营现金流2025年达14.1亿元,这得益于苏州工业园区成熟产业生态下的稳定租金收入和审慎的财务政策。浦东金桥2025年营收增至59.6亿元(同比增长118.7%),主要来自金桥开发区内集成电路、生物医药等先进制造产业集群的出租率和租金水平提升,但其经营现金流-18.9亿元反映园区扩建投入的持续压力。(二)地产开发型——"园区开发+物业销售"为主体

财务特征:营收规模大但毛利率偏低(<25%),受房地产周期影响严重,2025年大面积亏损,现金流波动剧烈,负债率攀升。(三)科技创投型——"产业孵化+股权投资"驱动

财务特征:营收规模适中(20-40亿元),利润受投资退出节奏和投资收益影响波动,资产负债结构相对健康。核心分析:力合科创2025年营收23.6亿元,毛利率21.3%,归母净利润1.8亿元,资产负债率50.0%,整体财务表现稳健但平庸——营收三年CAGR -3.4%,净利润从4.2亿元降至1.8亿元,反映科技投资退出节奏放缓对业绩的拖累。东湖高新2025年完成战略转型后的首份完整年报——营收37.5亿元(同比2022年下降73.2%,主要因2023年剥离湖北路桥工程建设业务),但资产负债率从71.5%大幅下降至49.7%,"瘦身"后的财务结构显著优化,环保科技+园区运营双主业毛利率回升至26.2%,净利润2.8亿元,经营现金流接近平衡(-1.4亿元),战略转型初见成效。(四)城镇化开发型——"土地整理+基建投资"为主体

财务特征:营收规模较小(<25亿元),利润率中等,现金流相对稳定,成长性受限。核心分析:深圳国际2025年营收21.0亿元,同比增长4.7%,归母净利润2.9亿元,经营现金流5.8亿元,资产负债率58.9%,财务结构稳健。其物流基础设施运营和高速公路收费业务具有天然的防御性特征,在下行周期中展现出较强的抗风险能力。中国新城镇营收3.8亿元,资产负债率38.0%为样本最低,财务极度保守,但成长性不足。

03

深度分析

(一)盈利能力分化:从"规模为王"到"运营为王"的范式转换

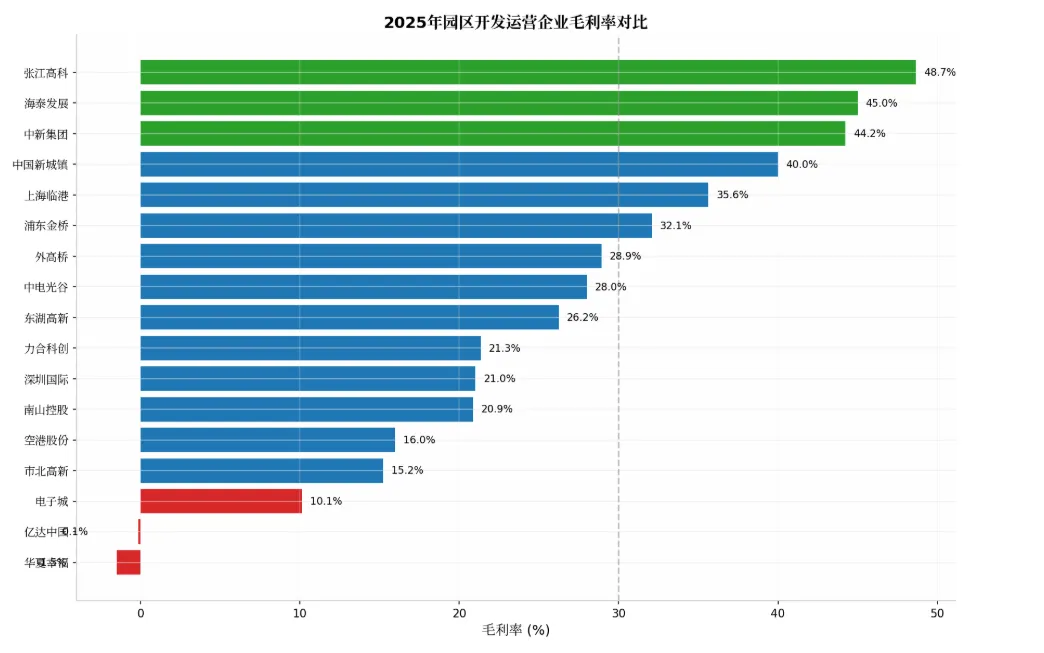

2022-2025年间,园区行业盈利格局发生了根本性的范式转换。持有运营型企业的平均毛利率(35.8%)与开发销售型企业(12.4%)的差距从2022年的约15个百分点扩大到2025年的约23个百分点,且前者在四年间保持累计盈利(张江高科累计38.5亿元、中新集团累计46.7亿元),后者大面积亏损(华夏幸福累计亏损321亿元、电子城累计亏损36亿元、南山控股累计亏损36亿元)。上图展示了2025年行业营收格局的剧变:招商蛇口以1547亿元营收继续领跑但同比萎缩13.5%;南山控股以130.6亿元跃居第二但其中相当一部分来自资产处置;华夏幸福营收从2022年的319亿元断崖式下跌至86亿元;张江高科凭借投资退出收益实现营收翻倍增长至41.8亿元。这一分化背后的底层逻辑是:园区运营收入的本质是产业集聚带来的租金溢价和资产增值,与房地产销售的一次性收入不同,租金收入具有持续性、抗周期性和增值性。张江高科从传统的"二房东"转型为"科技投行",通过直投和基金投资入驻企业分享产业成长红利,2025年投资收益(含公允价值变动和股权转让收益)对营收贡献超过80%。这一模式的成功验证了"空间提供商"向"产业服务商"转型的行业方向。毛利率对比图更直观地展示了不同业务模式的盈利差异:张江高科(48.7%)、海泰发展(45.0%)、中新集团(44.2%)稳居前三;华夏幸福(-1.5%)和亿达中国(-0.1%)毛利率转负,反映其主营业务已丧失基本的成本覆盖能力;电子城(10.1%)、市北高新(15.2%)和空港股份(16.0%)处于盈亏平衡边缘。

(二)现金流困局:边际改善但结构性矛盾依然突出

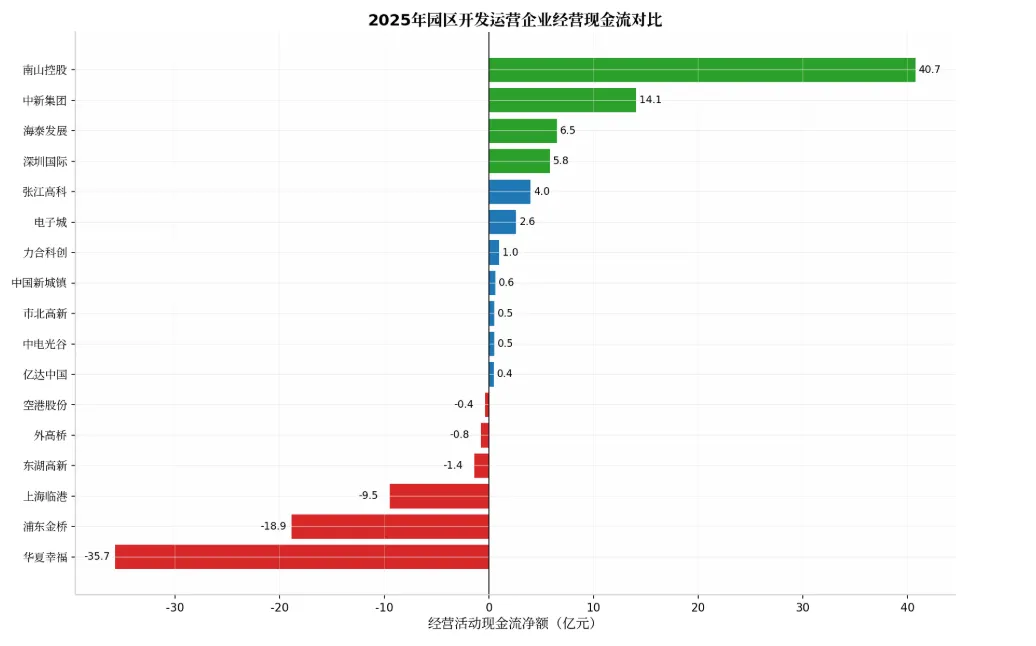

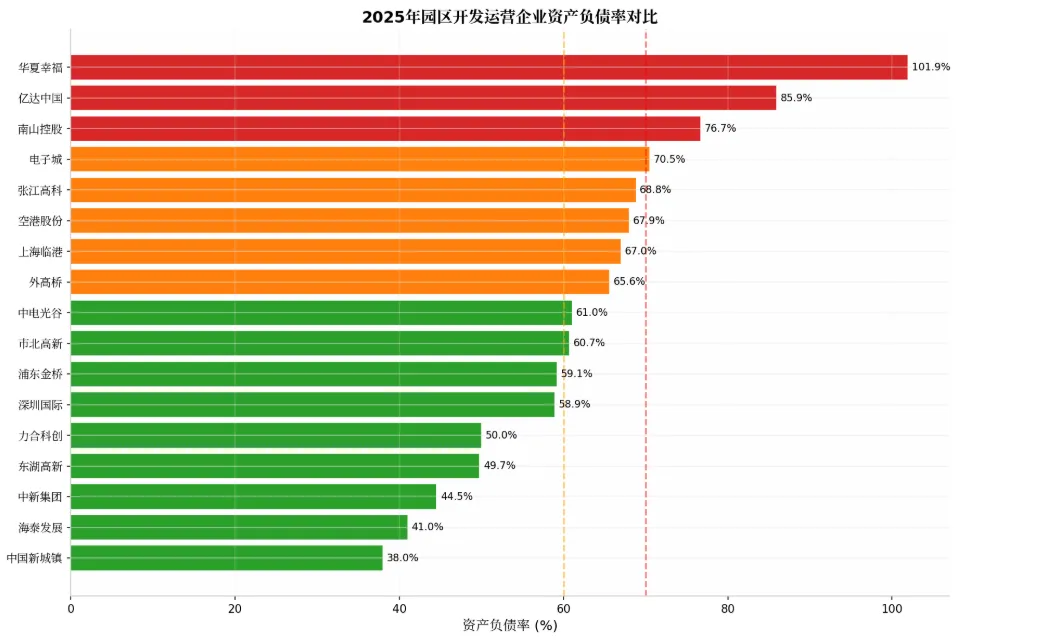

2025年经营现金流呈现"整体改善、结构分化"的特征。2025年样本企业中11家经营现金流为正(2024年仅8家),其中张江高科从-24.0亿元转正至4.0亿元(科技投资项目退出回款),南山控股因处置仓储物流资产OCF达40.7亿元,招商蛇口保持96.9亿元的大规模正向现金流。但上海临港(-9.5亿元)、浦东金桥(-18.9亿元)、华夏幸福(-35.7亿元)的现金流持续深度为负。现金流改善的动力来源分三类:一是资产处置回款(南山控股、张江高科),二是园区运营成熟期租金收入(中新集团14.1亿元、深圳国际5.8亿元),三是物业销售回款(招商蛇口)。真正依靠园区运营主业实现大规模正向现金流的企业仍然稀缺——中新集团是唯一实现持续正向现金流的纯园区运营企业,这与其苏州工业园区成熟的产业生态和审慎的资本开支策略密不可分。值得关注的是,华夏幸福2025年经营现金流-35.7亿元,在营收仅86亿元的情况下现金流出高达35.7亿元(占营收的41.5%),表明其主营业务已完全丧失自我造血能力,依赖债务重组协议下的资产处置和债权人让步维持生存。(三)高杠杆风险:行业去杠杆进程显著分化

资不抵债区(资产负债率>100%):华夏幸福(101.9%),总负债超过总资产,已处于技术性破产状态。

红色警戒区(资产负债率>75%):亿达中国(85.9%)、南山控股(76.7%)。亿达中国负债率持续攀升且毛利率转负,面临退市风险;南山控股高杠杆扩张物流园区,在市场需求放缓下面临去化压力。

黄色关注区(60%-70%):张江高科(68.8%)、空港股份(67.9%)、上海临港(67.0%)、外高桥(65.6%)、中电光谷(61.0%)、市北高新(60.7%)。该区间企业财务尚稳健,但加杠杆空间已极为有限。

绿色安全区(<50%):力合科创(50.0%)、东湖高新(49.7%)、中新集团(44.5%)、海泰发展(41.0%)、中国新城镇(38.0%)。该区间企业财务保守,抗风险能力强。

(四)四年趋势:行业的"冰火两重天"

"冰"的一面:华夏幸福营收从319亿元断崖式下跌至86亿元,三年累计亏损321亿元,从行业标杆沦为破产边缘企业;电子城营收从51.5亿元跌至11.7亿元,主营业务几近停摆;招商蛇口作为龙头营收萎缩15.4%,反映开发销售模式的系统性衰退。"火"的一面:张江高科营收从19.1亿元跃升至41.8亿元,四年CAGR 29.9%,"科技投行"模式在半导体产业周期中实现超额收益;上海临港营收从60.0亿元增至79.4亿元,临港新片区的政策红利和产业导入成效持续释放。关键发现:园区行业已从"普涨时代"进入"零和博弈"阶段。在产业园区供给过剩、企业客户需求疲软的背景下,唯有具备产业深度运营能力(如张江的科技投资、中电光谷的敏捷定制)或占据核心区位资源(如临港新片区、金桥开发区)的企业才能保持增长,单纯的"卖厂房"模式已难以为继。04

建议

(一)对企业层面的建议

- 危机企业(华夏幸福、亿达中国、电子城):立即启动债务重组和业务收缩。 华夏幸福应加速推进"以股抵债+资产抵债"的债务重组方案,彻底退出新增开发业务,将存量资产通过REITs或整售方式变现;电子城应立即停止一切新增资本开支,通过资产处置回收现金,寻求战略投资者注入优质运营资产。

- 高负债企业(南山控股):优先降杠杆、缩规模。 南山控股应立即停止新增物流园区开发,通过REITs或整售方式盘活存量仓储资产,将资产负债率降至65%以下。40.7亿元的经营现金流中来自资产处置的部分不可持续,必须尽快恢复经营造血能力。

- 稳健运营企业(中新集团、张江高科、浦东金桥):把握窗口期加速转型。 中新集团应利用充裕的现金储备(OCF 14.1亿元)和产业资源,向轻资产输出模式扩展(园区运营服务输出);张江高科应在科技投资的高收益周期中逐步建立利润平滑机制(如设立分红储备基金),避免投资收益波动对业绩造成过大冲击;浦东金桥应加快公募REITs发行,将沉淀的园区资产变现,改善-18.9亿元的现金流压力。

- 转型中企业(东湖高新、力合科创、市北高新):坚定执行战略转型。 东湖高新应继续聚焦环保科技+园区运营双主业,利用已优化的财务结构(负债率49.7%)适度加杠杆收购优质园区资产;力合科创应加强与深圳国资体系的协同,提升科技投资的项目源质量和退出效率;市北高新应收缩非核心业务,聚焦市北高新园区内的数字经济产业服务,提升单项目盈利能力。

(二)对行业层面的建议

- 建立园区行业风险预警和出清机制。 建议行业协会联合金融机构建立园区企业信用评级体系,对资产负债率>80%、连续亏损、经营现金流持续为负的企业实施重点监控,必要时启动行业性重组机制,避免"僵尸企业"长期占用金融资源。

- 推动园区公募REITs扩容提质。 当前基础设施公募REITs市场中园区类产品占比不足20%,建议监管层简化审批流程、降低准入门槛,支持更多符合条件的园区运营企业发行公募REITs,打通"投-融-建-管-退"的闭环,从根本上解决园区开发运营企业的现金流困境。

- 鼓励"轻重分离"和运营服务输出。 建议政策层面支持园区企业将重资产持有与轻资产运营分离,通过合资、委托管理等方式引入社会资本参与园区建设,运营方专注产业服务和资产管理。中电光谷的"敏捷定制"模式(2025年运营服务收入占比超70%)值得在行业内推广。

(三)对投资者的建议

- 优选"高毛利+正现金流+低杠杆"组合。 从四年财务稳健性角度,中新集团(毛利率44.2%、OCF 14.1亿、负债率44.5%)是样本中最安全的标的;张江高科虽投资收益波动较大,但其"科技投行"模式的超额收益在半导体产业周期中具备独特配置价值。

- 坚决回避"三高+一负"组合(高负债、高亏损、高现金流出、负毛利)。 华夏幸福(负债率101.9%、亏损228.6亿、OCF -35.7亿、毛利率-1.5%)、亿达中国(负债率85.9%、亏损4.4亿、毛利率-0.1%)已丧失基本的投资价值;电子城(负债率70.5%、亏损18.5亿、营收CAGR -39%)面临退市风险。

- 关注困境反转机会。 外高桥(负债率从70.5%降至65.6%、经营现金流接近平衡)、东湖高新(负债率从71.5%降至49.7%、战略转型完成)在主动去杠杆和业务聚焦后,财务结构显著改善,值得关注其运营效率提升带来的业绩修复机会。

- 园区REITs的配置价值凸显。 随着公募REITs市场扩容,优质园区资产的流动性溢价将逐步显现。建议投资者关注位于核心城市(上海、深圳、北京)、产业集聚度高(集成电路、生物医药、数字经济)、出租率稳定的园区REITs产品。

免责声明:本报告基于公开披露的年度报告数据进行分析,不构成任何投资建议。部分港股公司(中电光谷、深圳国际、亿达中国、中国新城镇)数据已按历史汇率折算为人民币,可能存在微小差异。中电光谷、中国新城镇、海泰发展2025年数据为基于公开信息的估算值。财务数据截止日期为各公司2025年12月31日。