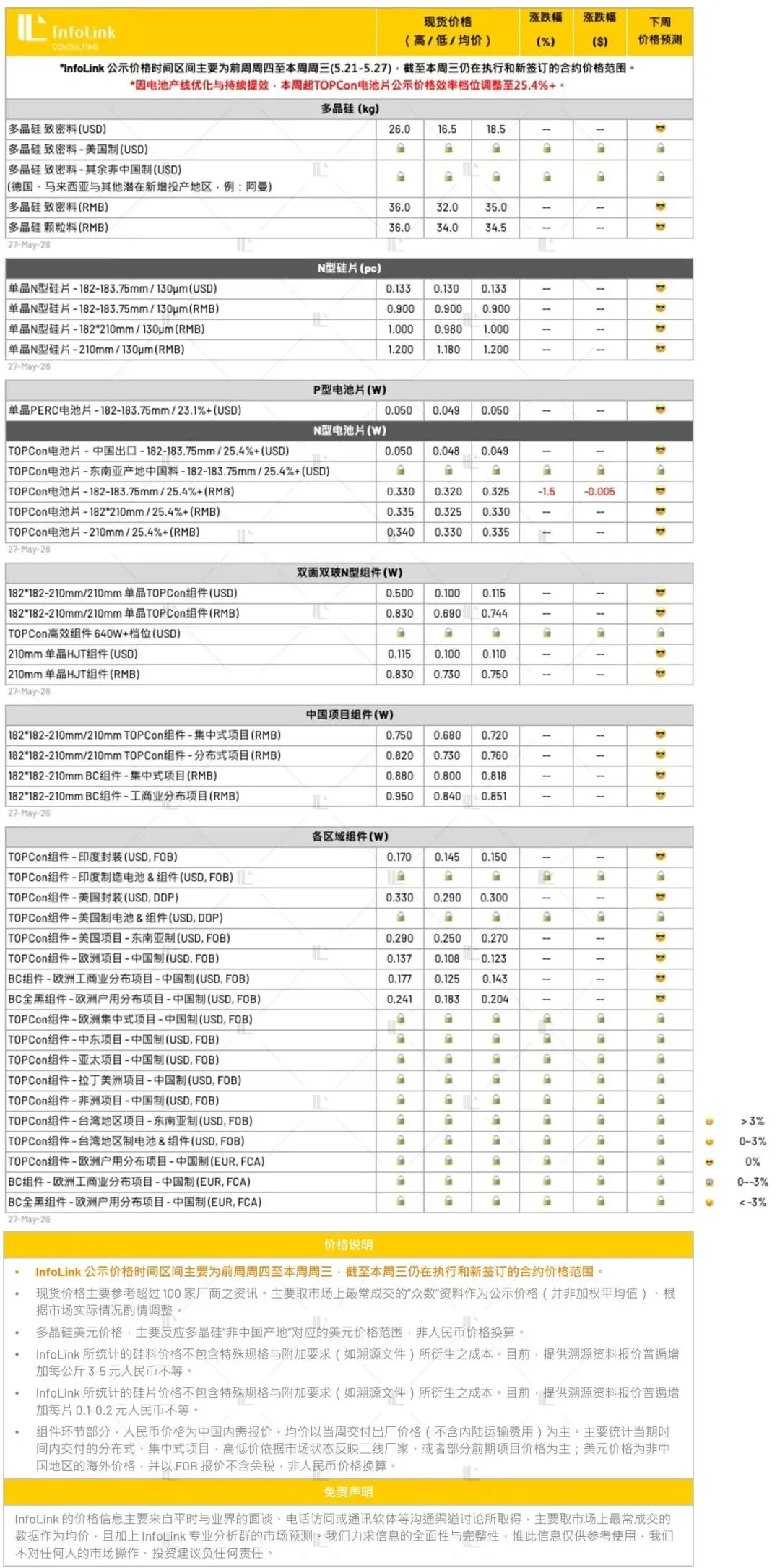

本周公告:因电池产线优化与持续提效,本周起 TOPCon 电池片公示价格效率档位调整至 25.4%+。

硅料价格

硅料价格

后续考虑需求疲弱预期心理影响,五月底龙头企业开回产能,或许有机会动摇价格再度出现变动。当前硅料库存去化速度较缓和,价格仍有下探风险。

海外硅料均价约每公斤 18 美元的水平。阿曼产地硅料仍在商谈,已有部分厂家试样。美国本地硅料售价请参阅付费信息栏位。

硅片价格

硅片价格硅片价格本周整体仍维持稳定,183N 均价为每片 0.90 元人民币、210RN 为每片 1.00 元人民币、210N 则为每片 1.20 元人民币。

值得注意的是,上周市场仍有确认到部分 183N 以低价每片 0.88 元人民币成交,本周虽仍存在此报价,惟供应该价格之厂家因库存相对有限,加上部分产出转为自用,故本周未闻实际成交落地。此外,双经销与补片后的价格亦未纳入统计,在直采成交支撑有限的情况下,本周 183N 主流价格走势仍以持稳为主。210RN 方面,本周仍有部分厂家以低价每片 0.98 元人民币进行采购,但一、二线厂家主流成交价格多仍维持于每片 1.00 元人民币;210N 则持续落在每片 1.18-1.20 元人民币。尽管 210N 本月产出占比出现明显提升,但目前下游需求支撑力道仍有限,市场对后续价格走势仍偏保守,并存在下行压力,但现阶段仍以持稳为主。

考虑丰水期即将到来,不排除之后硅料厂们将进一步提高产出,并刺激硅片端排产提升。然而,在目前硅片库存尚未出现明显去化的情况下,市场价格仍存在松动与下行可能。

中国电池片价格

中国电池片价格

上海展会前一周,由于市场观望情绪浓厚,电池片整体成交量下滑,183N 电池片因印度市场政策改变,六月交付量出现下滑,价格出现回调,并且成交价格开始向每瓦 0.32 元人民币下行,相同地,210RN 与 210N 订单也分别往低价每瓦 0.325 元与 0.33 元人民币靠拢,但由于量体较为稀少,两尺寸均价未出现下调,国内仍在等待六月份市场重新议价。

海外电池片价格

海外电池片价格

N 型美金价格部分:183N 中国出口均价本周持平于每瓦 0.049 美元,落在每瓦 0.048-0.05 美元,由于六月份印度 ALMM 电池政策即将实施,除了特定豁免之项目仍可使用外国电池,导致六月份采购需求悲观,183N 价格可能相应下行。

组件价格

组件价格尽管当前市场交付价格仍在松动,本周整体组件价格暂时维稳。目前 TOPCon 组件实际交付价格集中式落在每瓦 0.68-0.75 元人民币;分布式落在每瓦 0.73-0.82 元人民币不等。市场目前普遍观望下周中国 SNEC 展会期间的交易动向与厂商报价策略变化。

海外 TOPCon 组件价格方面,本周均价维持每瓦 0.115 美元。受到中东战争影响,中东地区多数项目面临发货不畅与物流延滞,更新价格暂无落地;欧洲地区,目前落在每瓦 0.11-0.12 美元之间,具体个区域市场实时价格请参阅周价格升级版内容。

近期白银价格受供需因素影响持续波动,也连带导致部分组件厂商酝酿上调报价。尽管由原物料波动所带来的价格上行,未必能有效改善厂商利润空间,但对市场而言,在“买涨不买跌”的心态下,或将修复短期的拉货意愿。

阅读更多

【技术趋势】效率破界 产业重构:钙钛矿光伏的量产跃迁与全球变革浪潮

【行业开工焦点】排产阶段性回落 五月修复启动 结构分化仍延续

(点击跳转)