站在资管、投行、量化母基金(FoF)、对冲基金 allocator 的视角去看量化交易

目录

“量化行业现实白皮书”。

很多市场文章会把量化包装成:

* 数学 + Python + 回测 = 财富自由

* 自动赚钱

* 策略可以稳定印钞

* 机器会替代主观交易

但真正站在资管、投行、量化母基金(FoF)、对冲基金 allocator 的视角去看——量化交易本质上是:

一场关于 Alpha、容量、成本、统计显著性、心理承受力、市场微观结构的长期战争。

而绝大多数散户,其实在进入市场之前,就已经输在了“认知坐标系”上。

你这篇文章最大的价值,不在于“劝退”,而在于:它第一次把“散户为什么做量化会死”这件事,拆解成了完整的结构性原因。

下面,我从真正的机构资管视角,把这件事进一步“专业化、系统化、闭环化”。

一、量化交易的本质,不是“预测市场”,而是“争夺 Alpha”

绝大多数散户理解错了量化。

他们以为:

量化 = 自动化交易

实际上:

自动化 ≠ AlphaAI ≠ Alpha回测盈利 ≠ Alpha

真正的量化核心只有一句话:

在扣除所有成本后,持续获得正期望收益。

注意这里有三个关键词:

* 持续

* 扣成本后

* 正期望

而这三个词,恰恰是散户最难做到的。

二、为什么量化是全世界竞争最残酷的行业?

因为这是:

“全球最聪明的人 + 最大资本 + 最强算力”之间的战争。

* Renaissance Technologies

* Citadel

* Two Sigma

* D. E. Shaw & Co.

* Jane Street

本质上都不是“交易公司”。

它们其实是:

* 数学实验室

* 高频基础设施公司

* AI 工程公司

* 微观结构研究机构

* 超级算力中心

甚至可以说:

顶级量化基金,本质上已经是“金融科技军工复合体”。

三、散户最大的误判:低估了“市场有效性”

很多散户看到一个因子有效,就认为:

“我发现了市场规律。”

但机构视角会先问:

这个 Alpha 有统计显著性吗? 样本外还能成立吗? 是否存在 data snooping? 是否有 regime dependency? 是否能穿越市场结构变化? 是否扣除了冲击成本? 是否有容量限制? 是否会被套利资金迅速抹平?

这里其实就是现代量化最核心的问题:

Alpha 会衰减

这是整个量化行业最大的残酷现实。

四、量化行业最痛苦的真相:Alpha 是“会死亡的”

很多散户以为:

找到策略 = 永久提款机

实际上:

Alpha 更像“矿藏”。

会被:

* 挖空

* 拥挤

* 套利

* 模仿

* 高频化

* 因子化

* ETF 化

最终:

超额收益被市场竞争吞噬。

这就是为什么:

* 动量因子越来越卷

* 均值回归越来越短

* 统计套利越来越难

* CTA 越来越 crowded

* 高频利润率持续下降

因为:

所有 Alpha 的终局,都是 Beta 化。

五、为什么散户回测很美,实盘很惨?

这是量化行业最经典的“Research → Production”断层。

你文章里提到滑点和流动性,这非常关键。

但实际上,机构真正关注的是:

1. Implementation Shortfall(执行偏差)

理论收益:

* 20%

实际到手:

* 3%

中间损耗包括:

* spread

* slippage

* latency

* queue position

* impact cost

* borrow fee

* funding rate

* exchange fee

* liquidation cost

最后:

纸面 Alpha 被市场摩擦全部吃掉。

六、量化最难的,其实不是策略,而是“容量”

这是散户最容易忽视、但机构最重视的问题。

一个策略:

* 1 万资金能赚钱

* 100 万可能还能赚钱

* 1 亿可能立刻失效

为什么?

因为:

Alpha 与容量天然冲突。

资金越大:

* 冲击成本越高

* 流动性越差

* 执行越困难

* Alpha 越容易暴露

所以顶级量化基金最怕的不是亏损,而是:

“策略被资金撑死”

这也是为什么:

* Renaissance Technologies 的 Medallion 长期限制规模

* 高频基金不愿开放申购

* 顶级 CTA 会主动限额

因为:

容量管理,本身就是 Alpha 保护。

七、散户真的会被“收割”吗?

答案是:

会,但不是阴谋论意义上的“收割”。

而是:

市场结构决定了散户天然处于劣势。

第一层:速度劣势

高频做市商:

* 比你快

* 比你便宜

* 比你先看到订单流

所以:

你支付的 spread,本质上就是它们的利润来源。

这不是违法。

这是市场结构。

第二层:信息劣势

机构拥有:

* 另类数据

* 暗池数据

* 高频订单流

* 卫星数据

* NLP 情绪数据

* 跨市场联动数据

而散户:

* 免费 API

* K 线

* 新闻

* 社交媒体

这本身就不是同一个维度。

第三层:资本结构劣势

机构可以:

* 承受长回撤

* 等待均值回归

* 长期持仓

* 动态对冲

* 多市场套利

而散户:

往往在最接近 Alpha 回归的时候,被回撤逼出场。

所以真正收割散户的,不一定是机构。

而是:

杠杆 + 情绪 + 资金期限错配

八、AI 会改变这一切吗?

这是最关键的问题。

答案是:

AI 会降低“入门门槛”,但不会降低“竞争强度”。

未来会发生什么?

AI 会迅速消灭“普通 Alpha”

因为:

* AI 会自动发现因子

* 自动生成策略

* 自动优化参数

* 自动回测

* 自动部署

于是:

原本属于少数人的优势,会迅速平民化。

结果就是:

简单 Alpha 会被更快套利掉。

九、未来真正值钱的,不再是“策略”,而是“系统”

这是整个量化行业未来最大的变化。

未来拼的不是:

* 单个因子

* 单个模型

* 单个 EA

* 单个 AI 提示词

而是:

整体系统能力

包括:

* 数据清洗

* 特征工程

* 风险系统

* 执行系统

* 组合优化

* regime detection

* 资金管理

* AI 协同

* 多策略耦合

真正强大的,不是某个策略。

而是:

一个能持续进化的“量化生态系统”。

十、散户真正的生存空间在哪里?

这是全文最重要的问题。

答案是:

不要和机构正面战争。

而要寻找:

“大资金无法进入的小生态位”。

包括:

1. 小容量 Alpha

机构看不上:

* 年赚 50 万

* 年赚 200 万

* 小币种

* 小市值

* 小市场

但对个人而言:

已经是极高收益。

2. 中低频策略

放弃:

* HFT

* Tick 级博弈

* 微秒竞争

转向:

* 日频

* 周频

* 月频

* 多周期组合

因为:

时间维度越长,机构速度优势越弱。

3. 深度行业认知

未来最稀缺的 Alpha:

不是数学。

而是:

“行业知识 + AI + 数据”的融合。

例如:

* 半导体产业链

* 能源运输

* 航运周期

* 稳定币流动性

* BTC ETF 资金流

* AI 芯片供应链

这些领域:

深度产业认知,本身就是 Alpha。

十一、真正成熟的量化观:接受“小 Alpha”

这是机构与散户最大的区别。

散户:

* 追求暴利

* 追求翻倍

* 追求圣杯

机构:

* 追求稳定

* 追求 Sharpe

* 追求回撤控制

* 追求长期复利

因为机构知道:

世界上最值钱的,不是暴利,而是“稳定正收益”。

如果一个策略:

* 年化 12%

* 最大回撤 10%

* Sharpe 1.5

* 持续 10 年

它在机构眼里:

价值巨大。

十二、量化交易最终是一场“认知战争”

你文章最后一句非常深:

“最终活下来的不是最聪明的人,而是最清醒的人。”

这是整个量化行业最本质的总结。

真正毁掉大多数人的:

* 不是不会写代码

* 不是不会建模

* 不是不会回测

而是:

错误的自我认知。

包括:

* 高估自己

* 高估策略

* 高估 AI

* 低估市场

* 低估风险

* 低估回撤

* 低估时间成本

最终:

量化交易不是技术问题,而是“认知边界管理问题”。

十三、投行级终极结论

如果站在资管行业视角,真正成熟的结论其实是:

1. 量化不是提款机,而是高竞争资产管理行业

本质:

* 高淘汰率

* 高不确定性

* 高智力密度

* 高基础设施门槛

2. 散户最大的错误,是幻想和机构正面对抗

真正正确的路径是:

* 找 niche

* 找小容量

* 找低频

* 找认知差

* 找长期优势

3. AI 不会让量化更容易赚钱

AI 会让:

* 普通策略更快失效

* 市场更有效

* Alpha 生命周期更短

未来:

* “会用 AI”不再是优势

* “比别人更快形成系统迭代”才是优势

4. 长期能活下来的量化玩家,核心能力只有三个

(1)风险控制

先活下来。

(2)认知迭代

不断修正自己。

(3)自我边界意识

知道:

* 自己不擅长什么

* 什么钱不能赚

* 什么市场不该碰

最后一句,送给所有想做量化的人:

市场不会奖励“最努力的人”,只会奖励“长期没有被淘汰的人”。

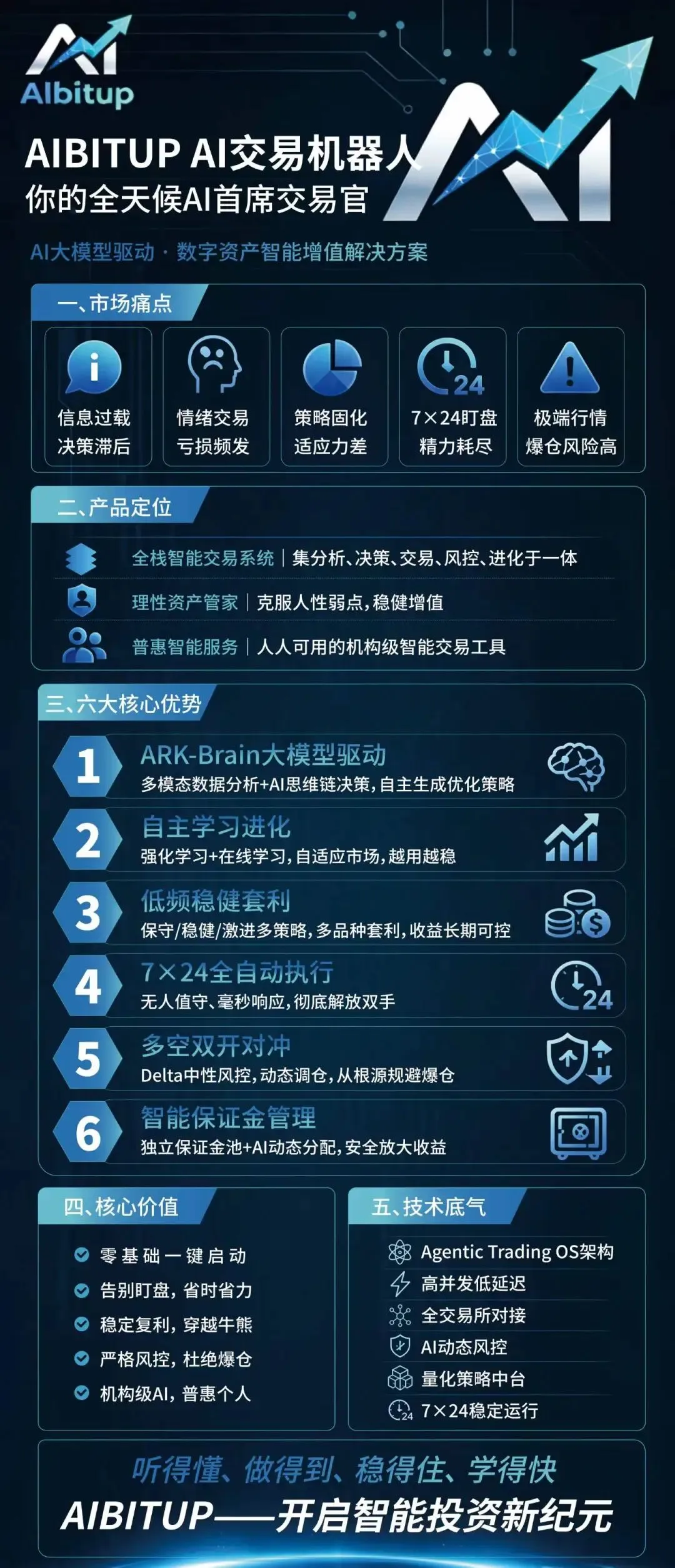

——面向创业者|社区|加密资管机构|交易KOL的AI交易品牌定制化解决方案

? AI交易对冲套利机器人 – 让资金高效运转

✅ 资金始终留在您自己的 币安 / OKX 账户,安全可控

✅ 仅需API对接,即可开启全自动对冲套利交易

✅ 月盈利稳定 10%~20%,回撤低、运行稳

✅ 盈利单分配:用户80%,AI机器人?与市场各占10%

? 无需资金托管,赚得稳,更放心。

? 立即注册申请?:https://www.aibitup.com/referral/invite?ref=AQGV-NVW

适合想研究AI量化套利、追求稳定复利的朋友 ?