【导语】历史数据显示,近十年来5-6月期间生活用纸的消费量与价格往往呈现相反的趋势,是因为成本是生活用纸定价的关键因素,原料价格的显著传导效应压制了需求端的季节性支撑。2026年5-6月生活用纸在供应压力持续、成本承压运行状态下,市场消费量及价格或遵循季节性变动规律,呈现量增价跌状态。

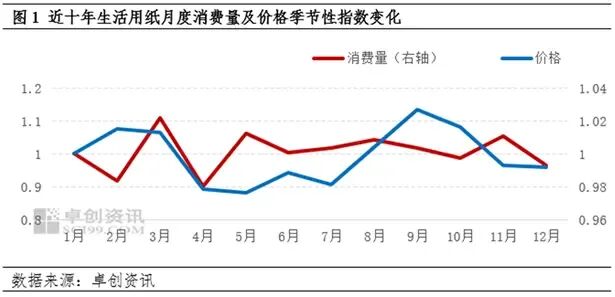

近十年来,生活用纸在5-6月期间的消费量与价格呈现季节性反向波动

作为生活必需品,生活用纸市场因线上电商平台的发展迎来了新的增长机会,特别是受到“618”和“双11”购物节以及短视频直播带货等活动的影响,这些时间节点成为推动需求量增长的关键因素。数据分析显示,生活用纸月度消费量具有显著的季节性周期特征。通常,“618”购物节带动下,5-6月的生活用纸消费量有所增加。

从价格方面来看,生活用纸的月均价格全年呈现出“涨-跌-涨-跌”的波动趋势。5月的价格季节性指数为0.98,表明纸价普遍下降;6月价格指数为0.99,虽仍呈下降趋势,但降幅较5月有所收窄或趋于稳定。

综合近十年的历史数据,可以观察到5-6月间生活用纸消费量与价格存在明显的反向关系。尽管消费量上升,但未能完全带动价格上涨,仅在一定程度上减缓了价格的下跌速度。这种现象主要归因于生产企业的供应能力随市场需求的增长而相应提升。

近十年生活用纸月均价与上游原料价格呈现同频共振情况

除供需关系外,成本及原料价格是影响生活用纸定价的主要因素。针叶浆和阔叶浆的月度均价季节性变化规律显示,两者均呈现“涨-跌-涨-跌”的年度趋势。阔叶浆和针叶浆的季节性指数与生活用纸的价格季节性指数高度相关。鉴于生活用纸的原料成本占比超过70%,这进一步表明其定价逻辑主要基于成本。

过去十年中,5月至6月期间针叶浆和阔叶浆的季节性指数普遍低于1,意味着这两个月份的原料价格通常会下降,进而对生活用纸市场的价格形成负面影响。然而,在某些特定年份,5月至6月期间的生活用纸价格仍会出现上涨。例如,2024年5月,针叶浆和阔叶浆价格均上涨,导致生活用纸价格上涨;2023年6月,尽管针叶浆价格小幅下跌,但阔叶浆价格上涨,带动了生活用纸价格的上升;而在2022年,5月至6月期间生活用纸价格连续上涨,与针叶浆和阔叶浆价格同步上升的趋势相符。

总体而言,生活用纸价格与原料价格变动密切相关,尤其与阔叶浆价格的变化更为一致。

从消费量与生活用纸价格季节性波动特点和原料价格与生活用纸价格季节性波动特点对比来看。成本是生活用纸定价的关键因素,而消费量更多地影响中长期市场容量,短期内对价格的影响相对较小。特别是在5月至6月期间,原料价格的显著传导效应压制了需求端的季节性支撑,揭示了市场的结构性矛盾:

首先,从浆纸行业的整体市场变化节奏来看,5月至6月是传统淡季,特别是文化用纸和白卡纸的需求疲软,尽管生活用纸消费有所增长,但总体纸浆需求仍然偏弱,导致市场供大于求,进而影响纸浆价格下跌。由于生活用纸价格主要由成本决定,因此也会随之下跌。

其次,生活用纸产能持续过剩,产能利用率不断下降,市场竞争加剧。在5月至6月期间,虽然消费量有所提升,但供应端也随之增加,削弱了消费量增长对纸价的提振效果。

此外,5月至6月生活用纸消费量的增长主要受“618”促销活动推动,这种增长更多源于渠道备货需求,而非终端真实需求的扩展。消费量的增加实际上反映的是库存周转,即原纸转化为成品纸的过程。而价格的下跌则体现了核心定价机制的变化,原料价格的下降促使下游加工厂采取压价采购策略,进一步拖累纸价下行。

目前,市场陷入了“高供应—低价格—低利润”的负反馈循环。中国主要港口的纸浆库存仍处于高位,进口阔叶浆面临国产与进口的双重竞争。国内原纸企业的利润状况持续恶化,对纸浆采购的积极性不高,导致市场供需失衡,形成供过于求的局面,成本端缺乏提价基础,从而对生活用纸价格产生不利影响。当前生活用纸库存压力仍存,供应竞争持续,虽然消费量在受“618”促销活动推动下或呈现增加趋势,但原料价格产生的不利影响,或导致二季度中下旬生活用纸价格继续呈现50-100元/吨的下行趋势。要打破这一循环,需通过加速产能出清或原料供应出现系统性紧缩来实现。

本文源自:卓创资讯