根据《证券期货投资者适当性管理办法》及配套指引,本资料仅面向国海证券客户中的金融机构专业投资者,请勿对本资料进行任何形式的转发。若您不是国海证券客户中的金融机构专业投资者,请勿订阅、接收或使用本资料中的信息。

本资料难以设置访问权限,若给您造成不便,敬请谅解。感谢您的理解与配合。

报告摘要

投资要点

前言:近期部分重仓消费的基金仓位波动较大,基于当前食品饮料板块的筹码结构,我们推出《周期寻金》第三篇专题,聚焦分析当前白酒的持仓情况,并深度探讨与上轮白酒周期的持仓异同。具体来看:1、当前食品饮料行业持仓筹码出清到何处?2、本次与2015年底部有何异同?3、如何展望食饮板块后续发展?

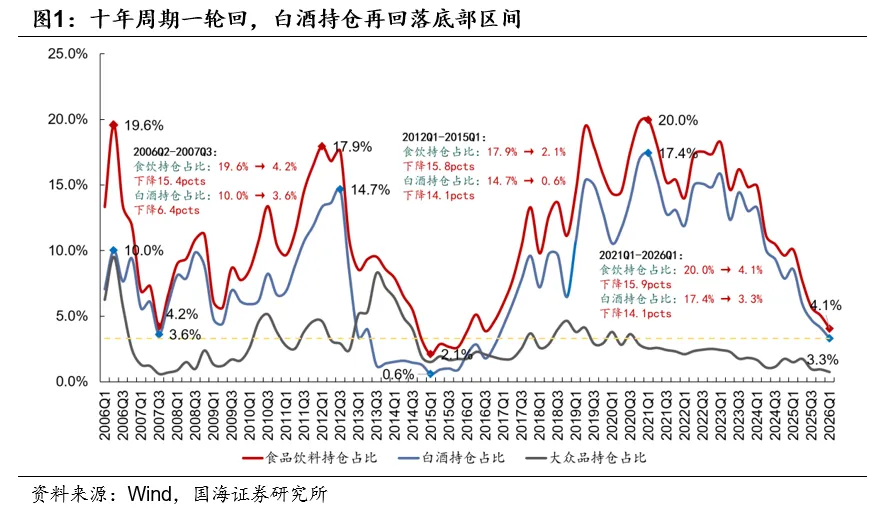

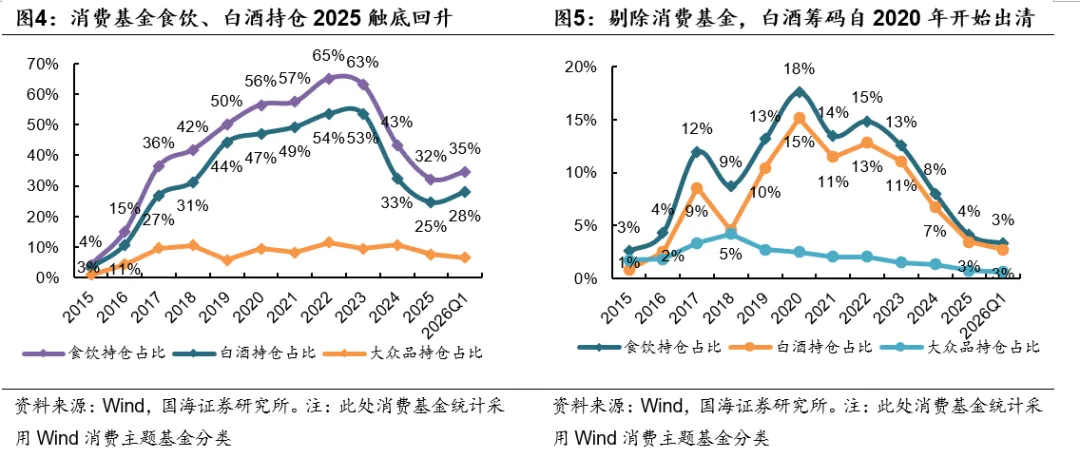

十年周期一轮回,白酒持仓回归2016年水平。从持仓数据看,2026Q1白酒主动型基金持仓基本已回落至2016年水平。从下降幅度来看,2012-2015年、2021-2026年两轮周期食饮、白酒重仓占比跌幅基本相同。从行业配置看,当前食饮板块进入标配区间,其中消费基金2023年开始白酒持仓加速出清,2026Q1开始强化白酒配置。若剔除消费基金,整体白酒持仓持续回落至2026Q1的2.7%。

两轮周期持股差异:资金结构与基本面实现改善。通过复盘2015年与2026年两轮食品饮料板块底部持仓结构,相同点在于食饮、白酒持仓占比回落幅度相当,且筹码受到新经济板块虹吸;而两轮周期差异点在于2015年白酒是主动资金主导的彻底出清,而2026Q1白酒低配则接近被动底仓支撑下的结构性低配,具体来看:1)持仓水平:本轮白酒持仓占比高点更高、底线中枢亦更高;2)资金结构差异:当前消费基金生态更加完善、丰富,叠加保险资金入场,本轮白酒持仓底部更高;3)出清过程差异:本轮周期白酒持仓占比高点更高、出清时间更长,从2020年末一直下行至2026Q1;4)考核标准更加精准:公募考核体系更加精细化;5)分红筑底:本轮头部食饮企业现金流充沛,分红金额持续上修,吸引长线配置资金。

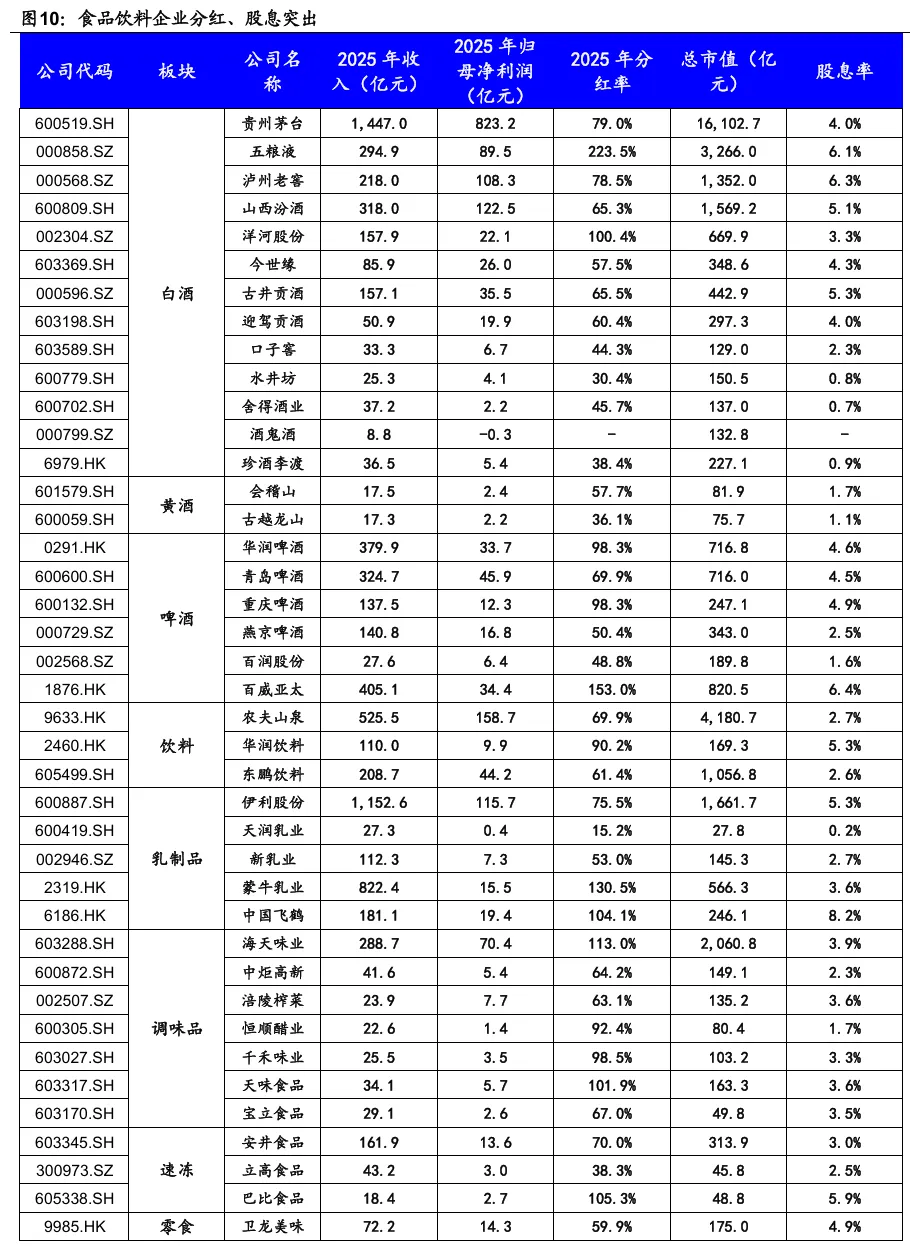

行业展望:筹码出清,曙光渐现。当前食品饮料板块筹码加速出清,后续若机构配置风格切换,叠加消费复苏,食饮板块有望迎来估值修复与业绩兑现的双重行情。企业层面,头部名优酒企积极开展市值管理工作提振股东信心,大众品农夫山泉、伊利股份、海天味业等优质龙头现金分红亦为板块强力托底,食饮龙头中长期配置价值显现。

盈利预测

投资建议:筹码加速出清,静待行情拐点,维持行业“买入”评级。

白酒:白酒筹码加速出清,把握布局时机。二季度白酒筹码加速出清,股价短期或面临压力,建议投资者持续跟踪,静待时机。个股层面,一是规模优先、经营确定性强、品牌价值靠前的贵州茅台、五粮液、泸州老窖、山西汾酒,其中首推贵州茅台;二是预期足够低、基本面稳定的酒企,首推区域龙头古井贡酒,留意组织改革与预期低点的洋河股份,关注金徽酒、迎驾贡酒、今世缘。三是关注次高端反转机会舍得酒业、水井坊、酒鬼酒。

风险提示

政策风险、消费复苏不及预期、批价波动引起市场恐慌、宏观流动性收缩、酒企改革不及预期。

报告目录

正文内容

前言:近期部分重仓消费的基金仓位波动较大,我们基于当前食品饮料板块的筹码结构作该篇报告。整体来看,当前食品饮料板块主动型基金持仓处于近十年较低分位,后续持续观察行业出清节奏。

本文聚焦回答以下问题:

1、 当前食品饮料行业持仓筹码出清到何处?

2、 本次与2015年底部有何异同?

3、 如何展望食饮板块后续发展?

1、十年周期一轮回,仓位回归2016年水平

十年周期一轮回,2026年白酒持仓回归2016年水平。从持仓数据看,2026Q1末白酒主动型基金持仓基本已回落至2016年水平,十年周期后再次沉底。从下降幅度来看,两轮周期食饮、白酒板块持仓占比跌幅基本相同。2012-2015、2021-2026两轮周期食饮持仓占比下跌幅度分别为15.8pcts/15.9pcts,白酒持仓占比跌幅均为14.1pcts,区别在于本轮周期(2021-2026)中白酒持仓高点更高、底线中枢亦更高。

进入二季度,4、5月申万食饮、白酒指数震荡下行,判断主动型基金持仓进一步减持行业筹码,行业持仓水平持续下探,逐步接近2015年的底部位置。彼时行业正处于政策承压、市场悲观预期释放阶段,当前看板块持仓格局高度相似。

2、板块整体回归标配,非消费基全面低配

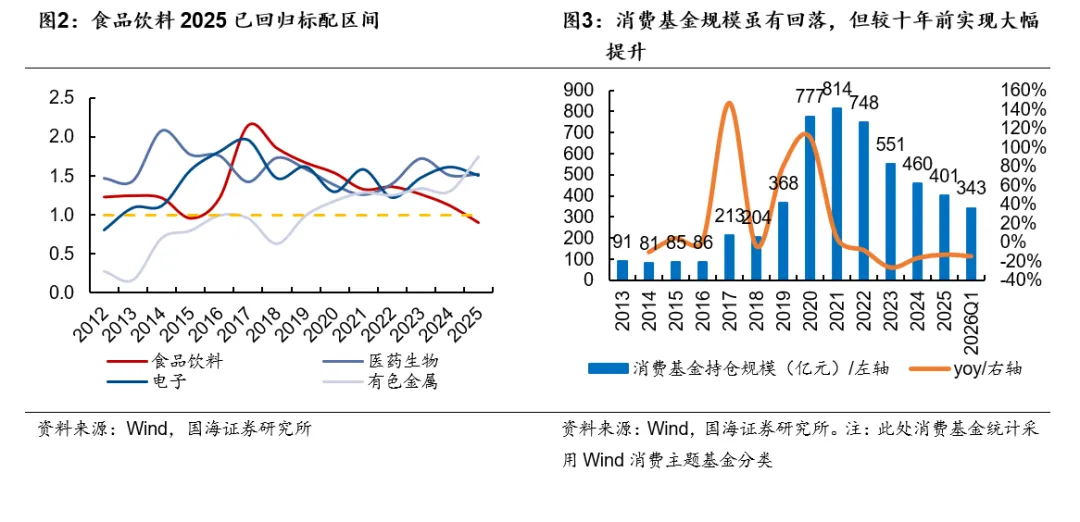

板块配置回归均衡偏低,非消费基全面低配白酒。从行业配置看,当前食品饮料板块进入标配区间,持仓市值占比略低于市值比重。拆分结构来看:

消费基金:2026Q1强化白酒配置。自2014年以来,消费基金规模持续扩大,2018年加速上行至2021年顶峰,而2026Q1规模回落至343亿元,较2021年下跌57.9%,占总基金规模比例从2019年的7.2%下降至2026Q1的2.4%。从内部重仓结构看,食品饮料板块消费基金长期维持超配状态,但自2023年食饮重仓占比大幅下降,食饮板块占比从63%跌至2025年的32%,白酒占比从53%跌至2025年的25%,判断份额赎回多于市值下跌。而2026Q1开始加强白酒持仓,占比边际提升3.4pcts。

剔除消费基金来看,食饮持仓下滑斜率更陡,全面低配白酒。食饮、白酒重仓占比均在2020年达到顶峰,随后趋势性回落,2021年后持仓加速出清。若剔除消费基金,食饮、白酒分别从2020年的17.6%、15.2%下滑至2026Q1的3.3%、2.7%,跌幅分别为14.3pcts、12.5pcts。

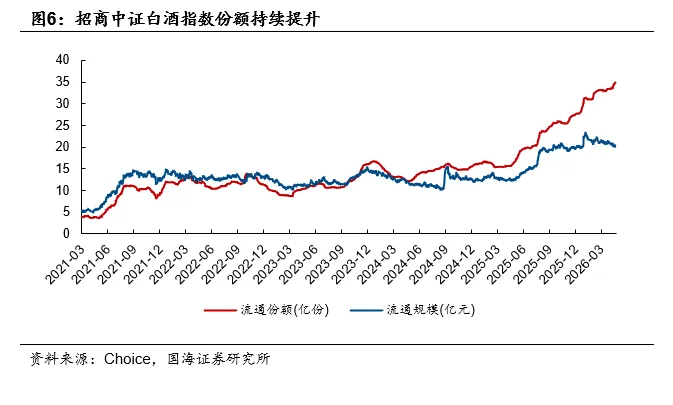

白酒指数份额与规模剪刀差拉大,部分资金提前左侧布局。从招商中证白酒指数基金的资金面来看,指数流通份额于2025Q2后加速提升,判断白酒板块深度调整时,部分个人、机构投资者开始左侧布局,陆续进场。但受成分股股价下行的压制,基金流通规模的上行斜率偏缓,剪刀差逐渐拉大。

3、两轮周期持股对比:底部中枢位置更高

复盘两轮周期异同,资金与基本面重塑底部空间。通过复盘2012-2015与2021-2026年两轮食品饮料板块底部持仓结构,梳理行业周期变化。具体来看:

相同点:1)食饮、白酒整体持仓占比高点回落幅度相当:2026Q1食饮板块持仓占比较2021年高点下滑15.9pcts,与2012年至2015年下跌幅度15.8pcts基本相符,白酒两轮周期跌幅均为14.1pcts;2)板块轮动影响:2012年与2025年白酒行业均遭遇消费场景受损影响,需求承压,同时上轮互联网&电商、本轮AI&科技景气度向上,虹吸持仓筹码。

差异点:2015年白酒被抛弃是主动资金主导的彻底出清,2026Q1白酒低配则接近被动底仓支撑下的结构性低配。2015年白酒是主动基金筹码的彻底出清,彼时公募配置尚未形成基准中枢,在互联网、电商崛起的行情分流下,白酒板块筹码直接出清,而2026年机构配置高度锚定基准,贴合标准进行结构性低配。1)持仓水平:本轮白酒持仓占比高点更高,较2012Q1高2.8pcts,同时底线中枢亦更高,当前白酒持仓占比为3.3%,较2015Q1底部高2.7pcts;2)资金结构差异:相较2015年,当前消费基金生态更加完善、丰富,叠加保险资金入场,占比持续提升,决定了本轮白酒持仓底部高于2015年。3)筹码出清过程:2012年后,白酒板块筹码在2年内迅速出清至2013年底部,随后2014、2015年盘整,而本轮周期出清时间更长,从2021Q1一直下行至2026Q1。4)考核标准更加精准:公募考核体系更加精细化,对行业配置的要求偏离幅度有限。5)分红筑底:2013-2015年消费企业盈利普遍承压,分红力度薄弱,而本轮头部食饮企业现金流充沛,分红金额持续上修,吸引长线配置资金,筹码底部较2015年更高。

综上而言,本轮持仓底线更高,资金出清节奏更温和,行业韧性优于上一轮周期。同时考虑二季度,部分主动基金调仓明显,建议持续观测股价走势,待筹码出清后,布局买入优质资产。

4、行业展望:筹码出清,曙光渐现

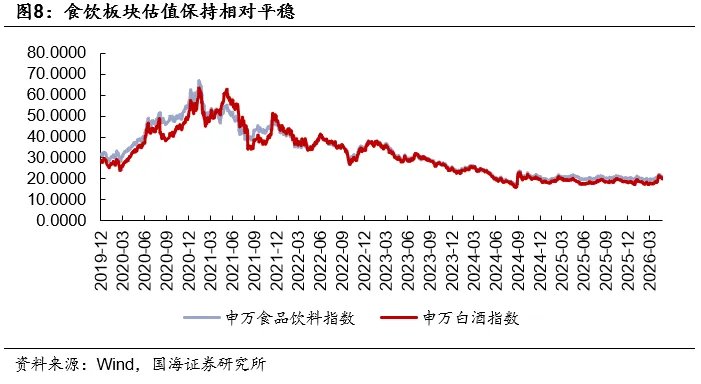

筹码出清,风险释放,后续估值修复可期。当前白酒持仓筹码持续出清,但龙头企业经营韧性凸显,业绩相对平稳。同时,2025年以来食品饮料板块估值整体波动较小,等待2026年本轮筹码出清,行业底部格局基本确立,后续伴随机构配置风格切换,有望迎来估值修复与业绩兑现的双重行情。

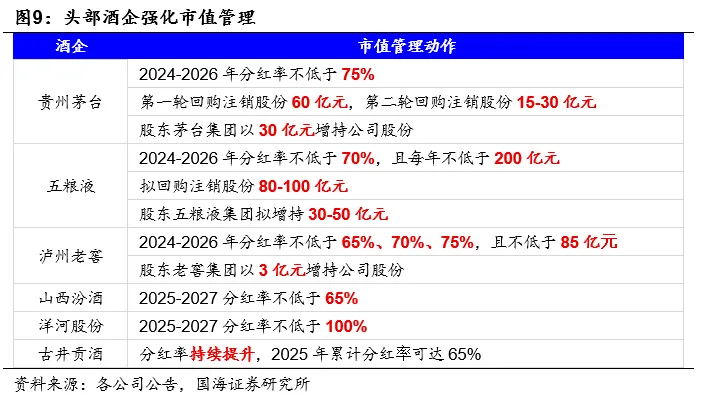

头部酒企主动夯实基本面,分红提升提振信心。企业层面,头部名优酒企积极开展市值管理工作,主动稳定市场预期、夯实行业底部基础。头部酒企陆续发布三年分红规划与回购注销,通过市值管理的组合拳提振股东信心、树立行业标杆,为下一轮估复苏筑牢基本面根基。

头部酒企彰显风范,行业分红持续优化,高股息属性筑牢底部安全垫。从分红维度看,随着食品饮料行业迈向成熟,行业分红率屡创新高,市值管理机制愈发完善。除头部白酒企业外,农夫山泉、伊利股份、海天味业等大众品优质龙头亦具备扎实的分红基础,持续为股东带来现金回报。食品饮料强现金流的优质商业模式,支撑板块持续兑现高分红、高股息,在行业底部形成强力托底,压缩板块下行空间,中长期配置价值显现。

5、投资建议:筹码加速出清,静待行情拐点

白酒:白酒筹码加速出清,把握布局时机,维持行业“买入”评级。二季度白酒筹码加速出清,股价短期或进一步面临下行压力,建议投资者持续跟踪持仓变化与基本面修复节奏,等待底部拐点确认。

三条投资逻辑线:

一是规模优先、经营确定性强、品牌价值靠前的茅五泸汾(贵州茅台、五粮液、泸州老窖、山西汾酒),需求复苏后更具弹性,首推确定性更足的贵州茅台。公司品牌底蕴深厚,报表确定性高,投资逻辑在份额优先的前提下具备优势,后续需求复苏时弹性更优秀。从近期动作看,龙头贵州茅台积极主动推动市场化改革,DTC成效显著,普茅千元价格带地位稳固,价格随行就市下动销超预期,近期提价更提高业绩确定性,在行业困境中展现穿越周期的经营韧性,同时在份额提升的逻辑下,有望打开二次成长空间,估值加速上修。

二是预期足够低、基本面稳定的酒企,首推区域龙头古井贡酒,留意组织改革与预期低点的洋河股份,关注金徽酒、迎驾贡酒、今世缘。关注估值下杀较大、修复空间充足的酒企,同时警惕价值陷阱。古井贡酒一是省内基本盘稳定,同时安徽市场持续扩容,“份额提升”逻辑持续兑现;二是管理层经验丰富,董事长梁总穿越多轮周期,领导班子能力较强、营销铁军韧性十足;三是古井贡酒当前估值压制严重,若省内份额加速提升,成长属性带动估值上修空间可观。同时,关注组织改革的洋河股份,或焕发新生,迎驾贡酒、今世缘加速出清后引发修复机会。

三是关注次高端反转机会舍得酒业、水井坊、酒鬼酒。关注本轮调整中,出清节奏前置的次高端酒企,报表有望率先企稳修复。

6、风险提示

政策风险。受地方、中央规范政策影响,叠加消费税改革、价格监管,白酒需求受到影响。

消费复苏不及预期。消费复苏弱于预期,终端动销放缓,商务、礼赠场景恢复力度不足,白酒需求进一步走弱。

批价波动引起市场恐慌。批价反映经销商的盈利预期,若批价持续走弱,影响渠道利润,直接动摇渠道稳定性,引发市场参与者恐慌。

宏观流动性收缩。宏观流动性持续收缩,抑制投资需求,进而对白酒估值水平形成压制。

酒企改革不及预期。部分酒企在战略推进、管理层调整、营销变革等方面推进缓慢,改革成效未达预期,影响企业经营动能。

★

欢迎关注国海食品饮料团队

国海食饮团队

刘旭德,首席分析师。北京大学硕士,全面覆盖食品饮料板块。六年食品饮料新财富团队工作经验,曾就职于华创证券,2021-2024年连续四届新财富、新浪金麒麟最佳分析师第一名团队核心成员,2025年新财富最佳分析师评选第二名团队核心成员。具备大型企业咨询服务经验,深入产业一线,对食品饮料行业周期复盘,企业管理运营,具备较强认知,擅于从产业视角判断行业演绎规律,提出前瞻性判断。

周涛。四川大学,覆盖饮料、啤酒、速冻、新消费板块。六年食品饮料研究经验,深耕产业,聚焦深度研究,同时兼备海外对标研究视角,对日本,欧美等大众品行业有持续研究。2023年至今先后10次调研日本大众消费品龙头企业及相关产业,对日本“失去三十年”阶段大众品消费产业有较为详尽的研究储备和独立的认知。

胡家东,分析师。复旦大学金融学硕士,覆盖白酒、黄酒、红酒、低度酒板块。五年食品饮料研究经验,2023年新财富最佳分析师评选入围团队核心成员、新浪财经金麒麟菁英分析师。具备特色产业研究视角,与酒类上市公司联系紧密、产业资源丰富。

肖悦,研究助理。香港中文大学硕士,覆盖零食、调味品、速冻、次高端白酒板块。一年食品饮料研究经验,2025年加入国海证券食品饮料组。

王若愚。墨尔本大学硕士,覆盖乳制品、卤味、保健品、新消费、区域性白酒板块。一年食品饮料研究经验,2025年加入国海证券食品饮料组。

【国海食饮】从共荣到淘汰赛,寻找火炼的真金——周期寻金系列开篇

证券研究报告:《白酒筹码出清尾声,行业拐点渐近——白酒寻金系列:持仓专题分析》

对外发布时间:2026年5月26日

发布机构:国海证券股份有限公司

本报告分析师:

刘旭德 SAC编号 S0350526040001

END

【免责声明】

本报告的风险等级定级为R3,仅供符合国海证券股份有限公司(简称“本公司”)投资者适当性管理要求的客户(简称“客户”)使用。本公司不会因接收人收到本报告而视其为客户。客户及/或投资者应当认识到有关本报告的短信提示、电话推荐等只是研究观点的简要沟通,需以本公司的完整报告为准,本公司接受客户的后续问询。

本公司具有中国证监会许可的证券投资咨询业务资格。本报告中的信息均来源于公开资料及合法获得的相关内部外部报告资料,本公司对这些信息的准确性及完整性不作任何保证,不保证其中的信息已做最新变更,也不保证相关的建议不会发生任何变更。本报告所载的资料、意见及推测仅反映本公司于发布本报告当日的判断,本报告所指的证券或投资标的的价格、价值及投资收入可能会波动。在不同时期,本公司可发出与本报告所载资料、意见及推测不一致的报告。报告中的内容和意见仅供参考,在任何情况下,本报告中所表达的意见并不构成对所述证券买卖的出价和征价。本公司及其本公司员工对使用本报告及其内容所引发的任何直接或间接损失概不负责。本公司或关联机构可能会持有报告中所提到的公司所发行的证券头寸并进行交易,还可能为这些公司提供或争取提供投资银行、财务顾问或者金融产品等服务。本公司在知晓范围内依法合规地履行披露义务。

【风险提示】

市场有风险,投资需谨慎。投资者不应将本报告视为作出投资决策的唯一参考因素,亦不应认为本报告可以取代自己的判断。在决定投资前,如有需要,投资者务必向本公司或其他专业人士咨询并谨慎决策。在任何情况下,本报告中的信息或所表述的意见均不构成对任何人的投资建议,请公众投资者慎重使用未经授权刊载或者转发的本公司的证券研究报告。投资者务必注意,其据此做出的任何投资决策与本公司、本公司员工或者关联机构无关。

若本公司以外的其他机构(以下简称“该机构”)发送本报告,则由该机构独自为此发送行为负责。通过此途径获得本报告的投资者应自行联系该机构以要求获悉更详细信息。本报告不构成本公司向该机构之客户提供的投资建议。

任何形式的分享证券投资收益或者分担证券投资损失的书面或口头承诺均为无效。本公司、本公司员工或者关联机构亦不为该机构之客户因使用本报告或报告所载内容引起的任何损失承担任何责任。

【郑重声明】

本报告版权归国海证券所有。未经本公司的明确书面特别授权或协议约定,除法律规定的情况外,任何人不得对本报告的任何内容进行发布、复制、编辑、改编、转载、播放、展示或以其他任何方式非法使用本报告的部分或者全部内容,否则均构成对本公司版权的侵害,本公司有权依法追究其法律责任。