消息面上,国金证券研报称,拉长时间窗口来看,年初至今、由旺转淡过程中,白酒核心单品价盘均保持稳中有升的态势,尤其对于茅台酒的价盘预期持续上修。

消息面上,东兴证券指出,随着政策压力逐渐消退,在扩消费政策催化下,需求有望逐渐恢复。行业目前处于估值低位,悲观预期充分,行业出清方向明确,底部愈发清晰。

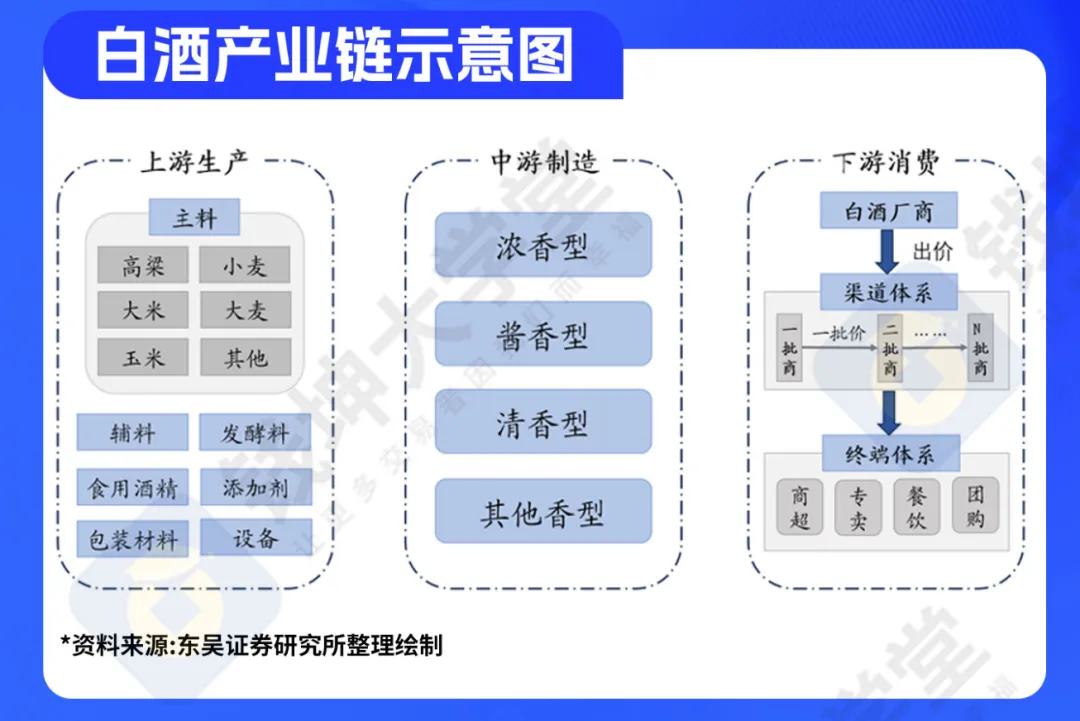

白酒产业链部分企业

舍得酒业:次高端代表性标的,聚焦老酒赛道,估值已充分反映悲观预期,行业β回暖时博弈弹性较高。

水井坊:高端浓香品牌,2026年Q1利润环比增长114%,现金流由负转正,经营质量改善明显,受益于消费复苏和高端化进程。

酒鬼酒:馥郁香型代表,内参系列调整充分,2026年Q1净利逆势增长4.63%,具备困境反转潜力。

贵州茅台:白酒行业龙头,品牌护城河深厚,批价稳定在1600元以上,2026年Q1营收逆势增长6.34%,业绩确定性高,是板块筑底回升的核心受益标的。

五粮液:浓香型白酒龙头,大股东拟增持30-50亿元,同步推进80-100亿元回购,股息率具备配置吸引力,受益于商务消费修复和渠道改革。

泸州老窖:高端浓香领军企业,国窖1573为核心大单品,低度化产品全国化推进,数智化营销领先,业绩增长确定性强。

往期内容(点击蓝字查看对应产业链):

钱坤大学堂成立于2015年,是钱坤云智能科技(中国证监会首批认证的证券咨询机构、中国证券业协会会员单位)旗下投资者教育平台。

作为中国资本市场投资者教育的领军者,10年间,我们始终立足实战,致力于为中小投资者构建系统化、职业化的投资者交易体系。

风险提示:本内容仅作为投资学习使用,不作为投资买卖建议和决策依据。市场有风险,入市需谨慎。吕竞(执业证号:A0660611040006)