2026年跨境电商无票采购1000万,可能会有增加哪些"成本"?

温馨提示:不要用2025年Q3-Q4的处理来套用在2026年。

A跨境电商公司为一般纳税人,通过亚马逊平台销售一般货物(内销增值税税率13%,所得税税率25%),采用海外仓(9810)模式发货。2026年销售收入3300万元(不含海外VAT),无票商品境内采购支出1000万元,当年已经全部实现销售。暂不考虑其他支出。请问该无票采购可能会增加哪些"成本"呢?(主要测算增值税及附加、企业所得税)

分析

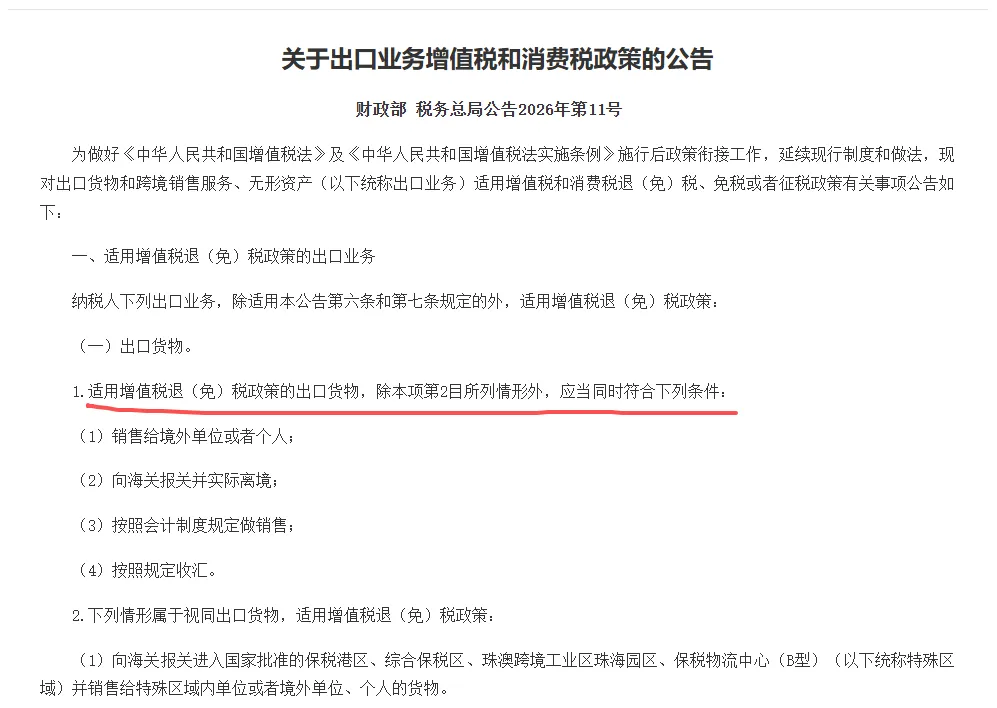

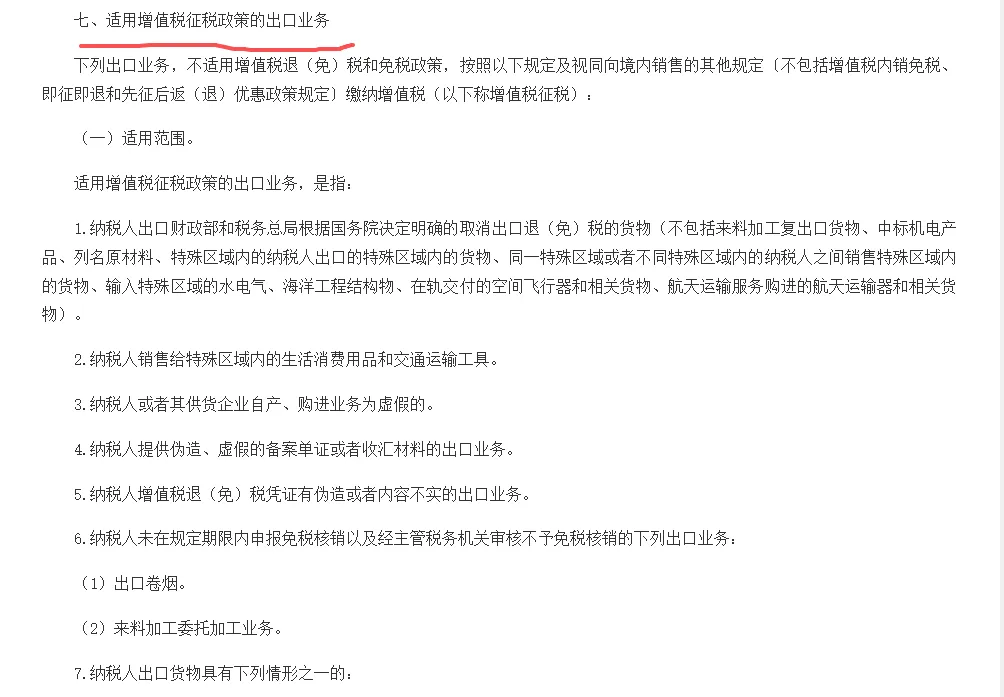

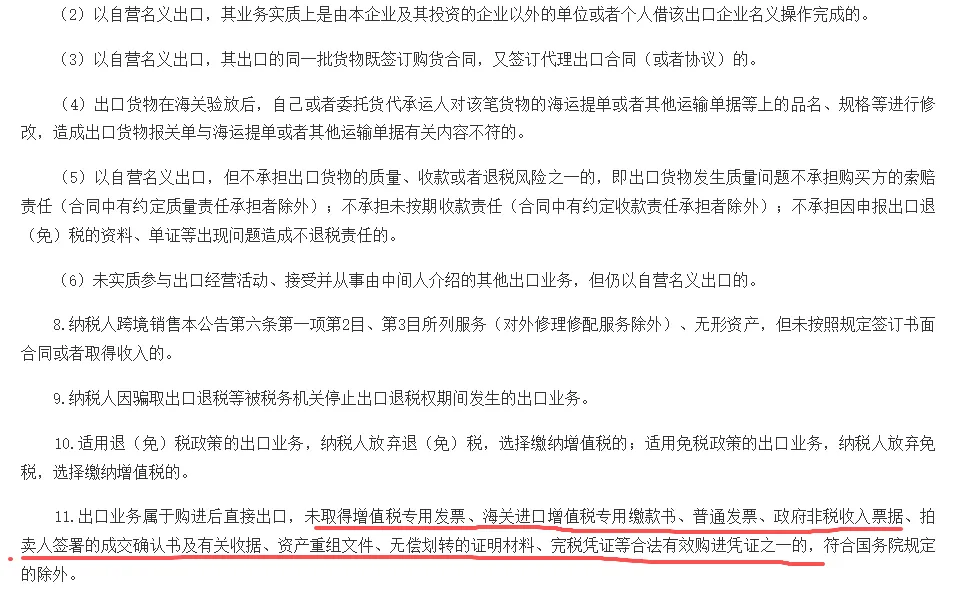

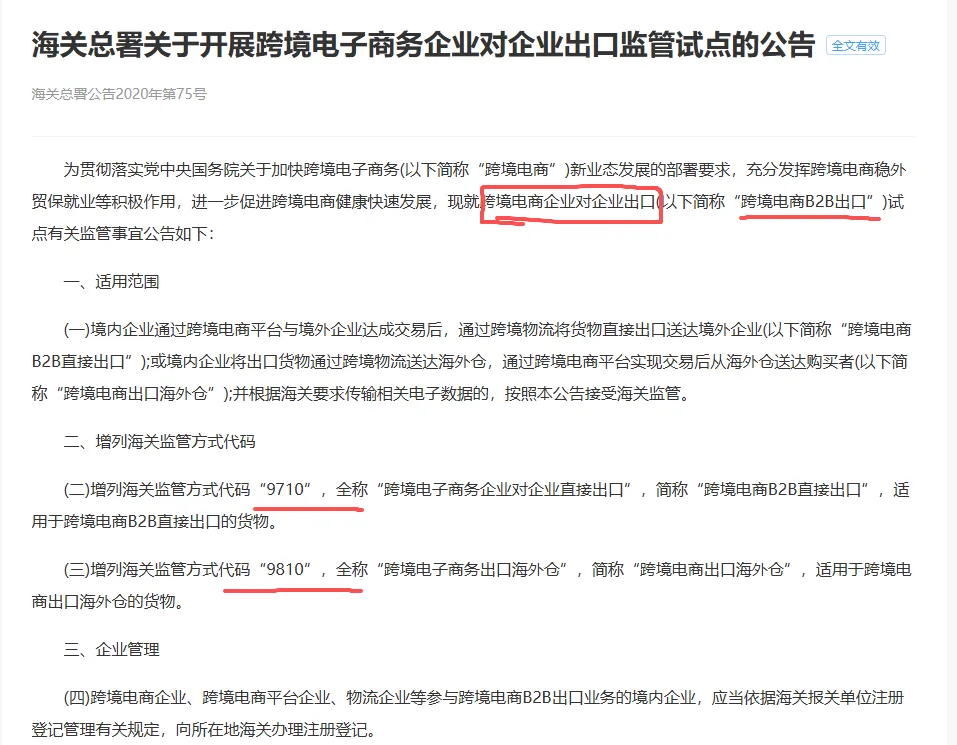

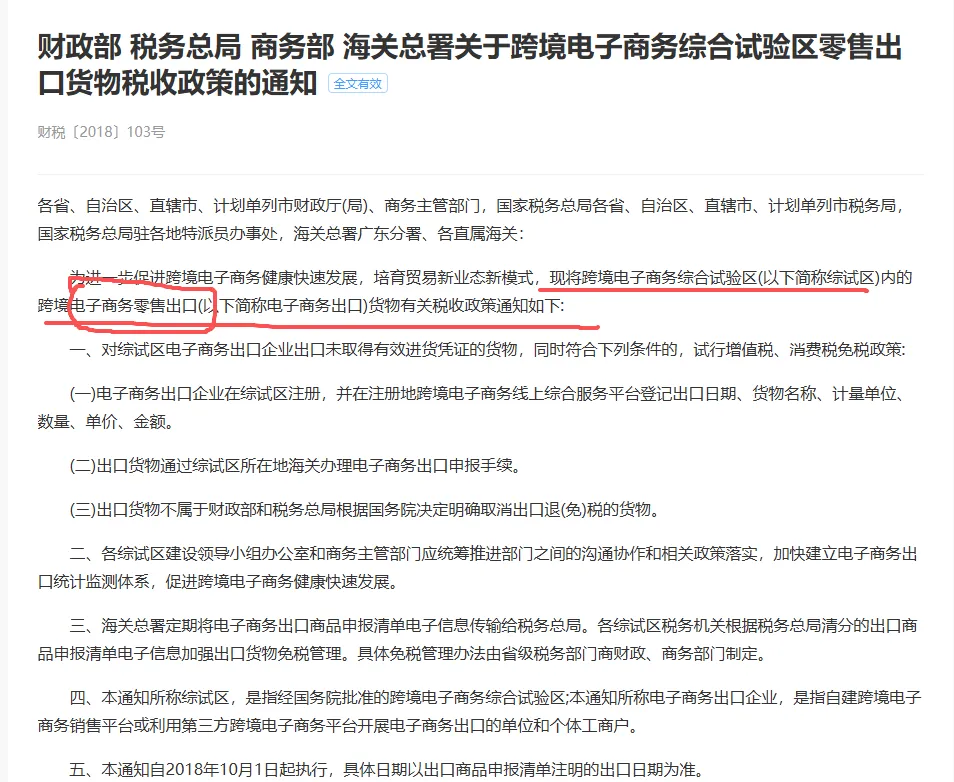

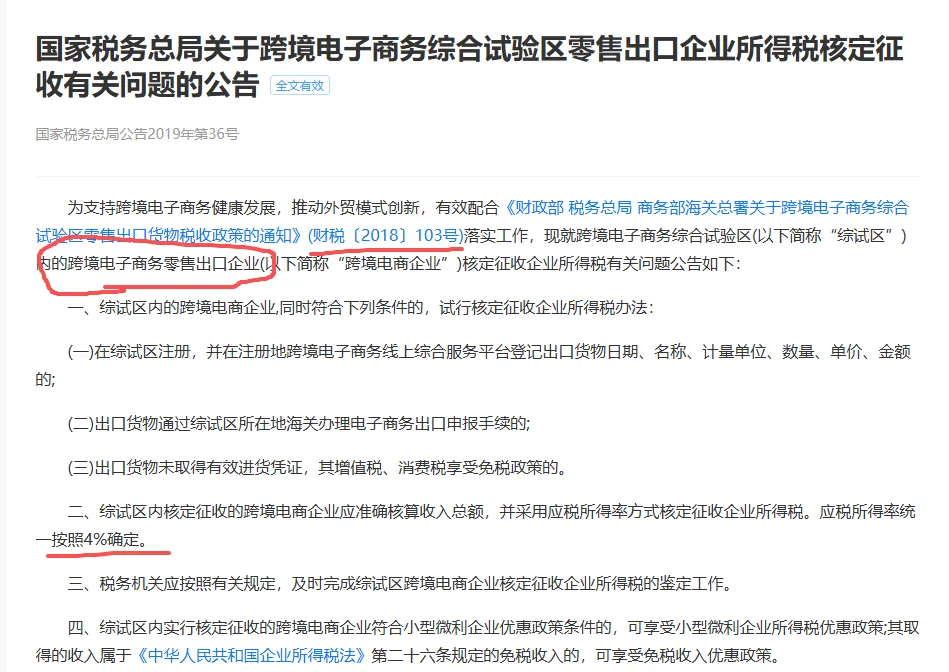

该公司采用 9810 海外仓模式出口货物,不属于跨境零售范畴,无法适用跨境电商零售出口无票免税政策和核定政策;境内采购未取得合法购进凭证,出口业务按规定视同内销征收增值税,且无进项税额可抵扣。同时无发票对应的采购成本不得在企业所得税税前扣除,具体新增税费成本如下:1、增值税不能免税,按出口视同内销规则计征增值税,同时不能抵扣进项税。应交增值税=3300/1.13*0.13=379.65万元,同时城建税等附加税费=379.65*0.12=45.56万元,小计=379.65+45.56=425.21万元。

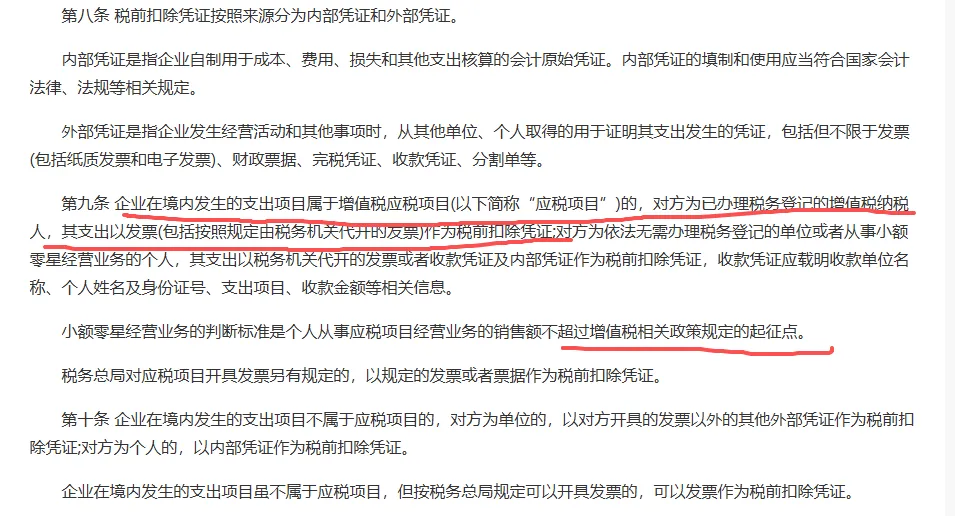

该无票采购支出1000万元,不得在企业所得税税前扣除,也就是不能作为成本费用扣除。全额调增应纳税所得额1000万元,调增企业所得税=1000*0.25=250万元。

以上税费合计=425.21+250=675.21万元,占比销售收入=675.21/3300=20.46%无论是境内电商还是跨境电商,合规供应链搭建的重要性愈发凸显。