“双碳”目标下,煤电的角色从主体电源向调节性电源过渡,这一转变直接改写了电站锅炉的需求底层逻辑。当新建大型煤电项目被严格管控,而存量机组需要频繁进行深度调峰,锅炉设备面临的磨损速率与故障概率正在发生变化——这对制造企业意味着什么?更尖锐的问题是,电站锅炉行业的新增市场收窄已是共识,但改造市场的真实付费意愿与利润厚度,是否足以支撑头部企业的长期增长?

现状

电站锅炉行业已全面进入“新增趋缓、存量主导”的成熟期,国内年新增机组容量较“十三五”高峰期明显回落。行业基调从“扩产能抢订单”转向“拼服务比效率”——改造项目与备件更换成为多数企业的主要收入来源,但利润空间因业主压价而持续承压。

第一节 行业定义

电站锅炉是指用于火力发电厂,将燃料(煤、生物质、燃气等)燃烧释放的热能转化为高温高压水蒸气,进而驱动汽轮发电机组做功的成套热力设备。其核心功能是安全、高效、低污染地完成化学能向热能、再向机械能的转换,通常由炉膛、燃烧器、汽包(或直流分离器)、过热器、再热器、省煤器、空气预热器等部件构成。

两种有洞见的分类逻辑如下:

按蒸汽参数等级分类:分为亚临界(16-19MPa,538℃以下)、超临界(22-24MPa,538-566℃)、超超临界(25-31MPa,566-610℃)以及正在示范的先进超超临界(700℃级别)。它意味着,参数等级每提升一档,对金属材料的耐高温高压性能和焊接工艺的要求呈非线性增长,单台设备的造价与附加值也显著提高。

按排渣方式分类:分为固态排渣锅炉与液态排渣锅炉。固态排渣是目前绝对主流,技术成熟且污染物控制相对容易;液态排渣效率略高但容易产生结焦和氮氧化物偏高的问题。本质上反映了行业在“燃烧效率”与“运行稳定性”之间的工程化权衡,后者往往在实际运营中被优先考虑。

第二节 行业特点分析

该行业最显著的特征可归纳为以下三点:

| 特征维度 | 具体表现 | 对企业的战略影响 |

|---|---|---|

| 强周期性与长尾后市场 | 新建项目高度依赖电力规划与煤电政策,但每台锅炉的备件更换与检修服务可持续20-30年 | 制造商需平衡“抢新建订单”与“建服务网络”的资源分配 |

| 系统集成门槛高 | 电站锅炉与燃烧系统、环保岛、控制系统深度耦合,单纯卖“钢壳”已无竞争力 | 头部企业必须向“整体热力解决方案”能力延伸 |

| 安全冗余要求极致 | 锅炉属于特种设备,任何爆管或泄漏事故都可能导致全厂非计划停运,损失以千万元计 | 客户更看重品牌事故记录与长期运行业绩,新进入者壁垒极高 |

此外,它还具有“技术迭代慢、单台价值高、客户集中度高”的典型工业装备特征。本质上反映了电站锅炉是一个“决策周期长、关系成本高、替换意愿低”的保守型市场。

第三节 行业发展历程

该行业的发展可划分为四个清晰的阶段:

| 阶段 | 时间区间 | 核心特征与重大事件 |

|---|---|---|

| 国产化起步期 | 1970s-1990s | 哈尔滨、上海、东方三大电气基地形成;1985年首台300MW亚临界机组投运 |

| 大机组高速扩张期 | 2000-2012年 | “西电东送”与缺电背景下,600MW、1000MW超超临界锅炉批量上马;2006年国产首台百万千瓦超超临界锅炉投运 |

| 政策收缩与超低排放期 | 2013-2020年 | 燃煤电厂超低排放改造(《煤电节能减排升级与改造行动计划》);新建项目审批收紧,灵活性改造需求开始显现 |

| 存量优化与绿色转型期 | 2021年至今 | “十四五”明确严控新增煤电,存量机组节能降碳改造、供热改造、灵活性改造“三改联动”成为政策主线;掺氨燃烧、碳捕集等示范项目逐步落地 |

本质上反映了行业从“满足电力缺口”到“提高能效环保”再到“服务新型电力系统调节需求”的三次功能跃迁。

第四节 行业发展前景

未来五到十年,电站锅炉行业的年均市场容量将主要由存量机组的改造升级(特别是灵活性改造与寿命延长服务)构成,新建项目仅集中在少数电力缺口地区和大容量替代小机组场景。行业头部企业将通过“数字化运维诊断+模块化快速改造”构建差异化服务能力,而缺乏后市场服务网络的中小制造商将加速出清。这意味着,电站锅炉行业已从“设备驱动”彻底转向“服务驱动”,企业的估值逻辑也将随之重估。

报告说明:

从单月数据看,负增长是常态,4月份同比下滑甚至达到-21.0%。这清晰地反映出在宏观经济承压、制造业投资意愿谨慎的背景下,工业锅炉的新增市场需求疲软。

从单月数据看,负增长是常态,4月份同比下滑甚至达到-21.0%。这清晰地反映出在宏观经济承压、制造业投资意愿谨慎的背景下,工业锅炉的新增市场需求疲软。

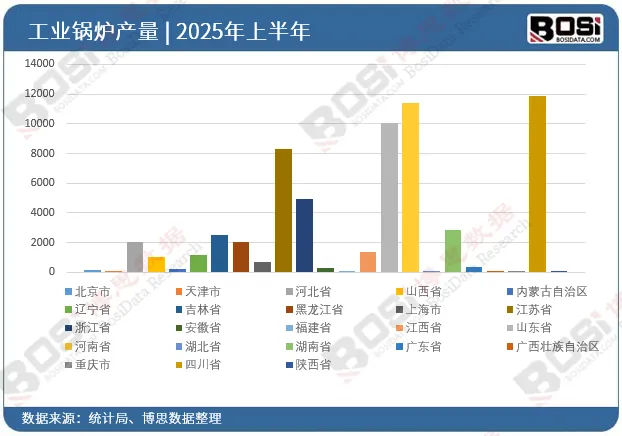

区域产量集中,头部省份优势稳固:

从分省市数据看,产量高度集中在几个制造业大省和能源基地。河南省、四川省、江苏省、山东省位列前茅,2025年6月单月产量均超过1800蒸发量吨,其中河南省高达3957.5吨。这表明产业布局与当地的工业基础、能源消费体量紧密绑定。

第1章电站锅炉行业综述及数据来源说明

第2章中国电站锅炉行业技术及政策环境分析

第3章中国电站锅炉行业市场供需状况及发展痛点分析

第4章中国电站锅炉行业市场竞争状况及融资并购分析

第5章中国电站锅炉产业链全景及配套产业发展

第6章中国电站锅炉行业细分产品市场发展状况

第7章中国火电行业发展现状及趋势前景分析

第8章中国电站锅炉企业发展及业务布局案例研究

第9章中国电站锅炉行业市场趋势分析及发展趋势预判

第10章中国电站锅炉行业投资规划建议规划策略及发展建议

图表目录

图表2:电站锅炉按主蒸汽压力划分的分类

图表3:电站锅炉专业术语说明

图表4:本报告研究范围界定

……

报告完整目录,请点击下方“阅读原文”