摘要

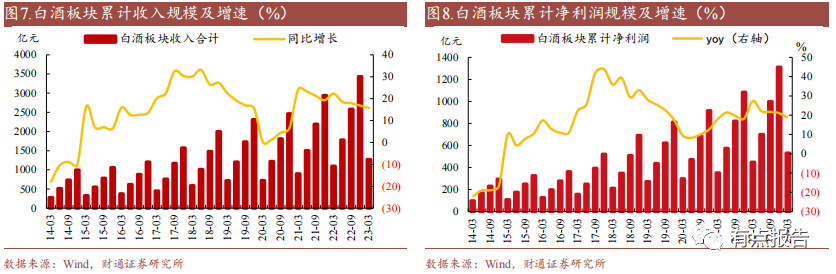

走出低谷进入复苏通道:2022年白酒板块营业收入同比增长16.83%,属于母公司净利润同比增长21.08%,扣非净利润同比增长19.99%;23Q1白酒板块业务营业收入同比增长15.77%,归属于母公司的净利润同比增长18.67%,扣非净利润同比增长18.90%。23Q1增速较22年略有回落,但总体呈稳步增长态势,多数企业报表现出更好的韧性。

宏观层面,随着疫情后景象的恢复,消费自23Q1以来实现温和复苏。预计需求回暖将进一步波及全行业,消费驱动将逐步实现从场景恢复到购买力和信心恢复的接力。

白酒年报

1 白酒年报及一季报摘要:潇潇雨歇待日出,经济复苏回升

1.1 走出低谷进入复苏通道

2022年白酒板块营业收入同比增长16.83%,归属于母公司净利润同比增长21.08%,扣除非营利后净利润同比增长同比增长19.99%;净利润同比增长18.90%。23Q1增速较2022年略有回落,但整体呈现平稳增长态势,多数企业报告显示韧性较好。

从宏观上看,随着疫情后景象的恢复,23Q1以来消费实现温和复苏。

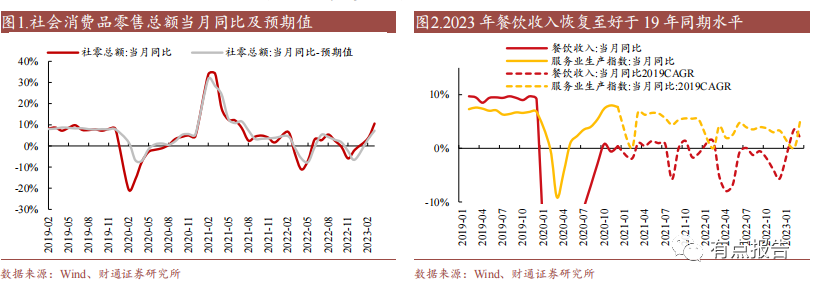

1)2022年社会零售消费受疫情扰动,全年社会零售总额同比下降0.2%。2023年以来,月度增速在低基数下逐步回升,3月增速好于预期。相比之下,由于社会零烟酒消费基数较高,边际修复力度相对适中。

2)餐饮收入恢复好于2019年同期水平,预计全年餐饮和服务业增长重心较近两年有望提升。

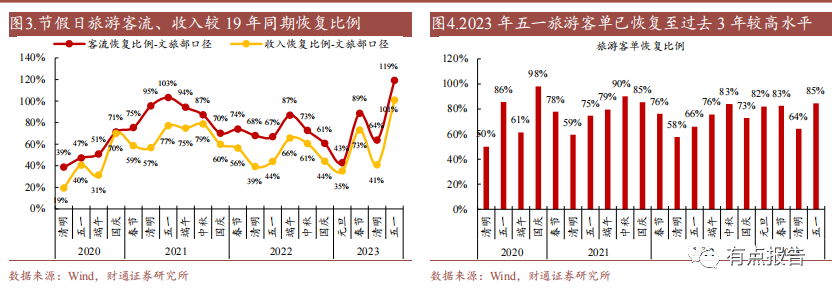

3)旅游消费边际改善显着。2023年,与2019年相比,5月1日旅游客流量和收入的恢复率将升至疫情后的最高水平,旅客名单也将同步恢复至近三年来的较高水平。随着疫情过后商品消费的恢复,餐饮连锁、旅游连锁等服务消费也明显好转。预计需求回暖将进一步波及全行业,消费驱动将逐步实现从场景回暖到购买力、信心回暖的接力。

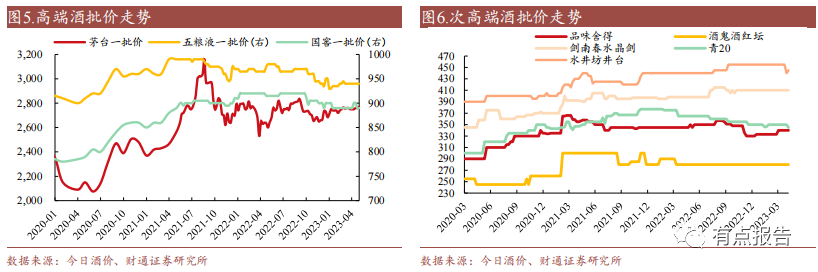

1.2 高端批价企稳,次高端头部单品价盘保持稳健

2022 年以来,由于连续遭受疫情冲击,年底经销商库存及资金周转压力凸显,经销商变现打款压力及恐慌性抛售情绪导致白酒多数高端、次高端单品批价在 2022年 10 月~2023 年 1 月期间出现下滑。2023 春节年后上市酒企核心单品批价均自底部有所修复,但本轮波动中高端、次高端单品批价冲击、修复力度不一,我们认为主要因为二者供给/需求格局呈现不同变化。

1)高端价格带:茅五泸年后淡季批价升幅弱于往年,商务需求恢复偏弱之外,供给侧也呈现变化。1 是数字化营销持续推进,茅五线上平台建设更加完善,引导批价表现更趋平稳。2 是千元价格带茅台 1935 持续寻求较高增量,行业挤压式竞争导致短期均对销量份额更为关注,酒企动态平衡“量价”孰先。

2)次高端价格带:剑南春水晶剑批价坚挺,汾酒青 20、舍得品味批价波动亦相对可控,体现头部单品具备较好的销售基本盘支撑。1 是头部大单品水晶剑延续每年年初提价节奏,批价表现坚挺,保证次高端行业价格空间。2 是次高端需求波动相对较大,22 年底 23 年初多数头部单品均对动销去库加强重视,并自年后积极进行推进政策部署以抓抢宴席回补增量。

文章篇幅有限,仅为部分预览

回复暗号:23056209

*免责声明:以上报告均为本公众号通过公开、合法渠道获得,报告版权归原撰写/发布机构所有,如涉侵权,请联系删除;本号报告为推荐阅读,仅供参考学习,不构成投资建议。