1.1. 电子元器件关键互联件,技术演进高线路密度、高电气性能

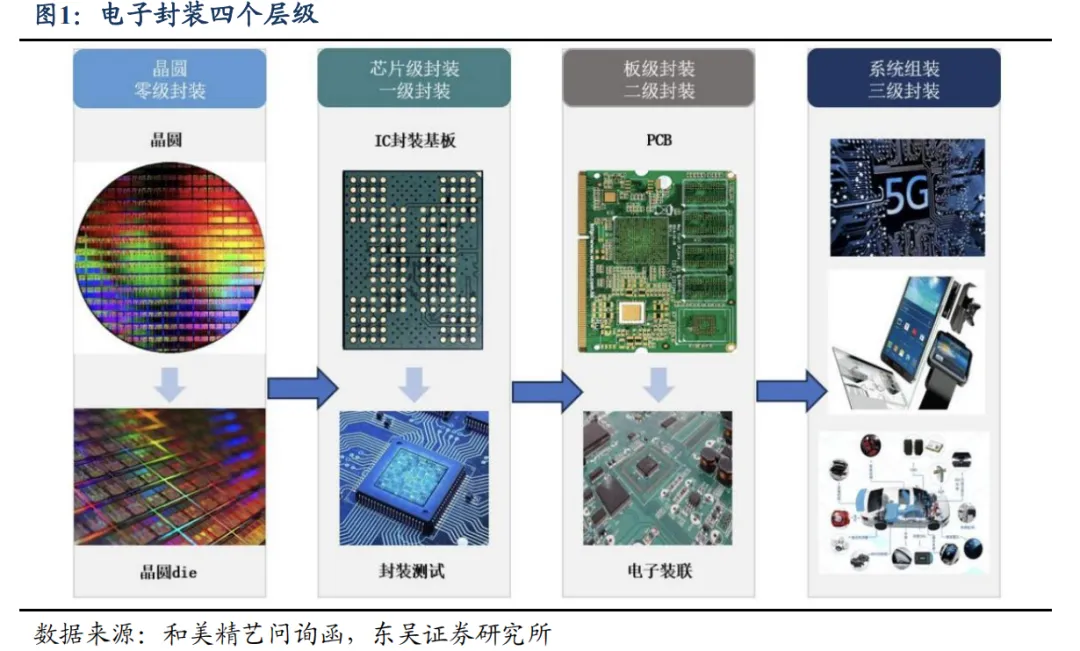

PCB 属于二级封装,为电子元器件间提供支撑、互联功能。电子封装领域分为四个等级,包括晶圆级封装(零级封装)、芯片级封装( 一级封装)、板级封装(二级封装)、系统组装(三级封装)。PCB 是电子产品中关键电子互联件,用于支撑固定电路中的各种元器件,并提供各项元器件间的连接电路,是电子元器件电气连接的载体,属于二级封装环节,应用于电子装联与测试;IC 封装载板是芯片封装环节的核心材料,为芯片提供支撑、保护、散热的功能,为芯片与 PCB 之间提供电子连接,属于一级封装,应用于半导体封装测试。

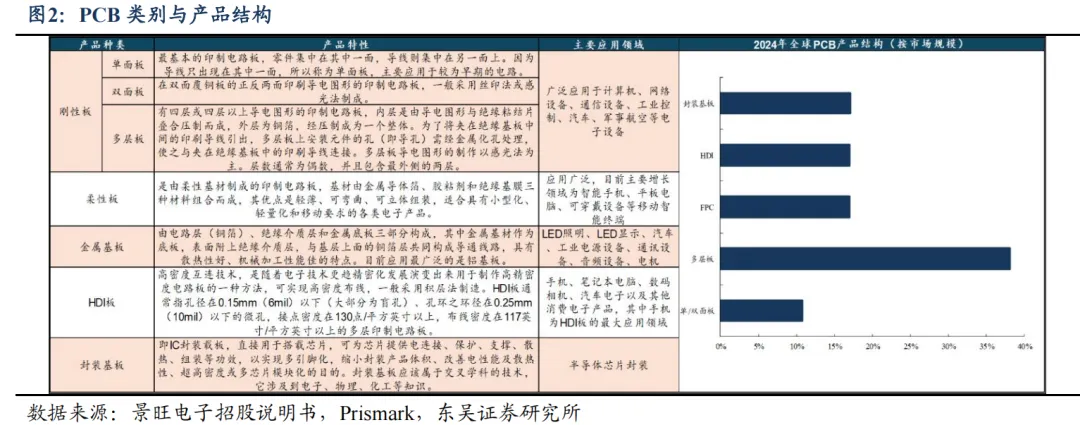

刚性板较其他 PCB 应用领域最广泛,占全球 PCB 市场规模近五成。 目前 PCB 的应用领域几乎涉及所有电子产品,主要包括通讯设备、计算机及网络设备、消费电子、汽车电子、工业控制、医疗等行业。PCB 一般可以分为刚性板、柔性板、金属基板、HDI及封装基板。其中刚性板应用领域最广泛,在 PCB 细分种类中占比也最大,据 Prismark数据,2024 年刚性板占全球PCB 市场规模的48.85%,其中多层板占总体规模的38.05%;柔性电路板具有轻薄、可弯曲的特点,能满足电子产品向小型化、轻薄化、可穿戴化方向的发展趋势,多应用于消费电子领域, 占全球 PCB 规模的 17%;金属板因含有金属层,具备良好散热性能,多应用于电源、液晶显示等发热量较大的电路中;HDI 技术通过精确设置盲、埋孔的方式来减少通孔数量,节约 PCB 可布线面积,大幅度提高元器件密度,IC 封装基板的高密度化则相较 HDI 板更为显著,两者分别占总体市场规模的17.02%/17. 13%。

因为 PCB 与 IC 封装载板两者在功能、原材料、部分工序流程、底层技术工艺原理等方面均存在一定相似性,部分 PCB 厂商也会向IC 载板领域延伸。

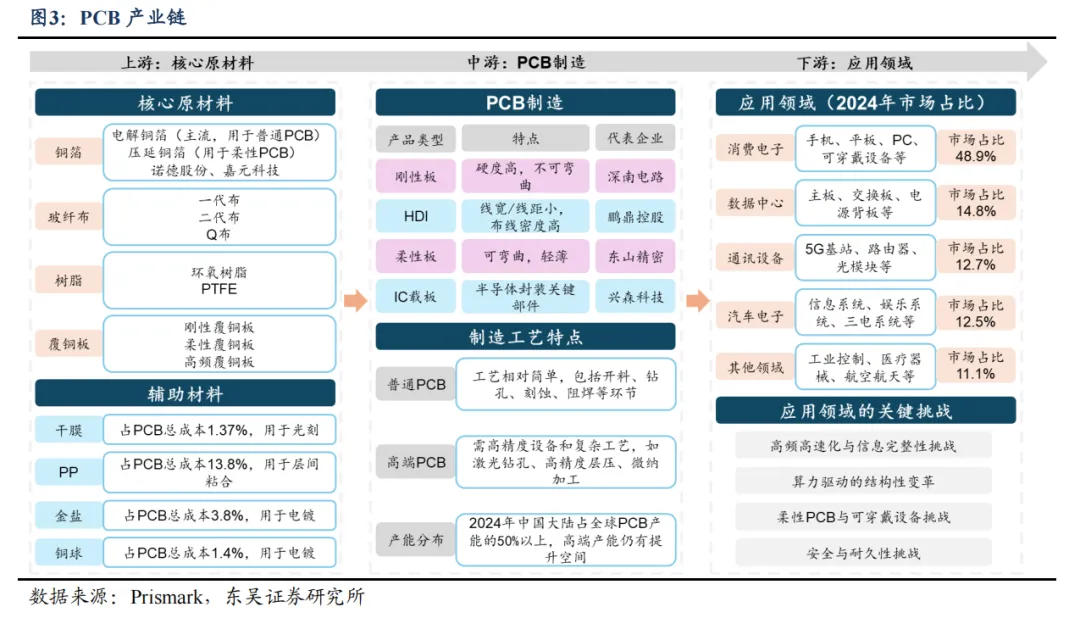

PCB 产业链呈现“材料-制造-应用”架构,国内已实现全产业链本土覆盖。PCB 行业呈现材料、制造、应用三大环节,上游原材料包括铜箔、玻纤布、树脂等基础材料,以及由这些材料加工成的覆铜板、半固化片、铜球、干膜等;在中游制造环节主要代表有深南电路、鹏鼎控股、东山精密、兴森科技等,各企业在不同PCB 类型中各有擅长,具有差异化竞争优势;下游应用领域广泛,形成了庞大的终端需求网络。中国 PCB 行业已形成完整的产业链布局,从基础原材料到最终产品均实现本土覆盖,且生产环节靠近下游电子产品制造基地,具备显著的产业协同优势。

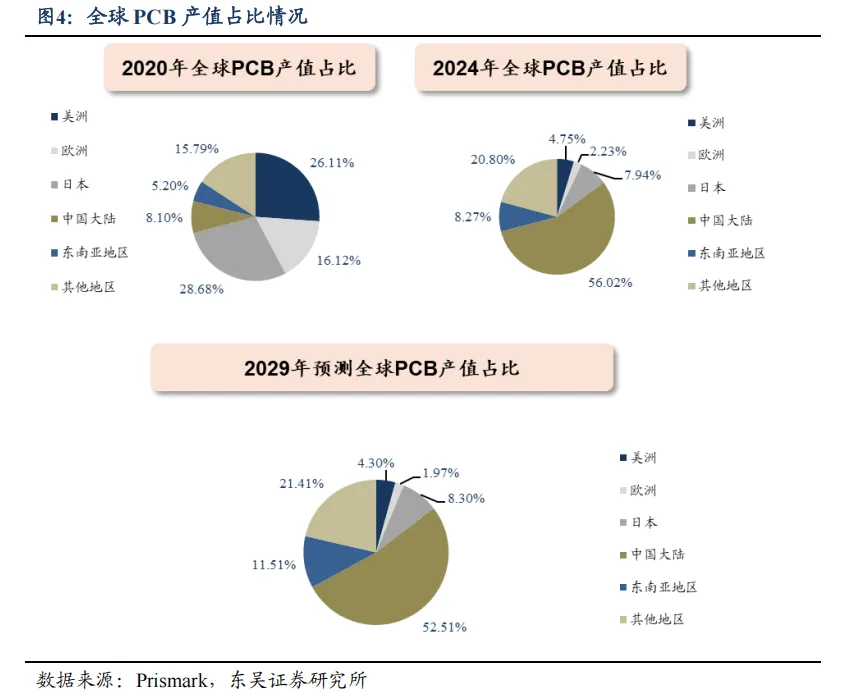

产业链向东南亚转移,到 2029 年中国大陆产值占全球 PCB 规模约 50%。PCB 产业发展至今已成为相对成熟的市场,行业竞争充分,市场较为分散。全球产业链正经历两次转移,最初由欧美市场主导,2000 年前美、日、欧三大地区占全球 PCB 产值的 70%;近十年全球电子制造业逐渐向中国大陆、中国台湾、韩国等地转移,2024 年中国大陆PCB 产值约占全球规模的 50%; 由于东南亚劳动力优势、供应链多元化等因素,多数PCB 厂纷纷向东南亚等地建厂扩产,东南亚 PCB 产值占比逐渐提升。

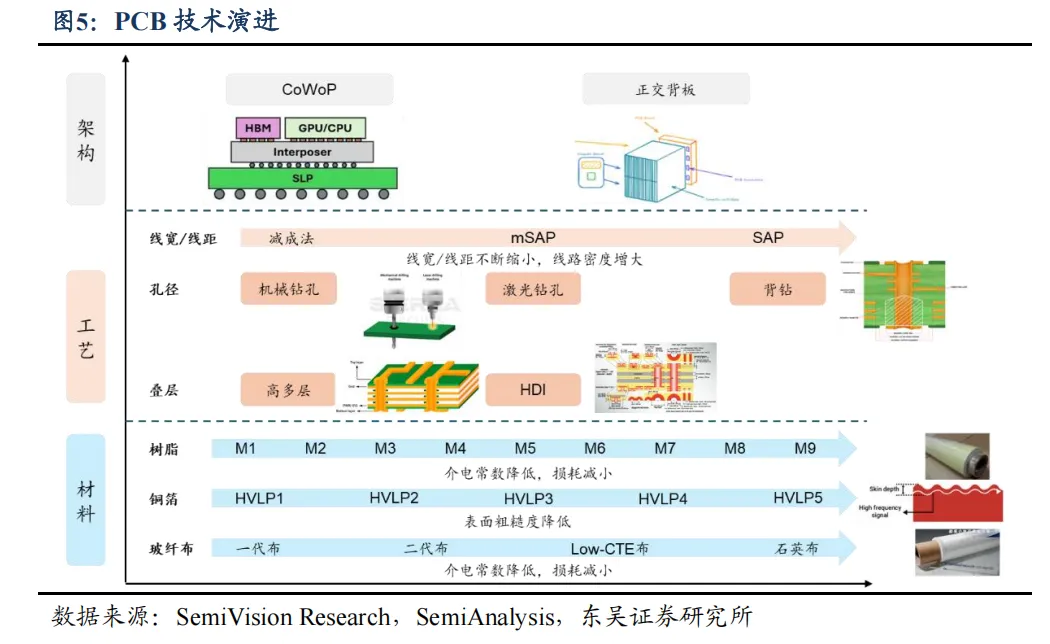

PCB 生产技术从材料、工艺、架构三大方面不断更新。随着下游 AI、汽车等行业的高速发展,PCB 技术工艺也在不断升级,产品价值量逐渐提升。PCB 技术发展主要可以分为三部分内容:

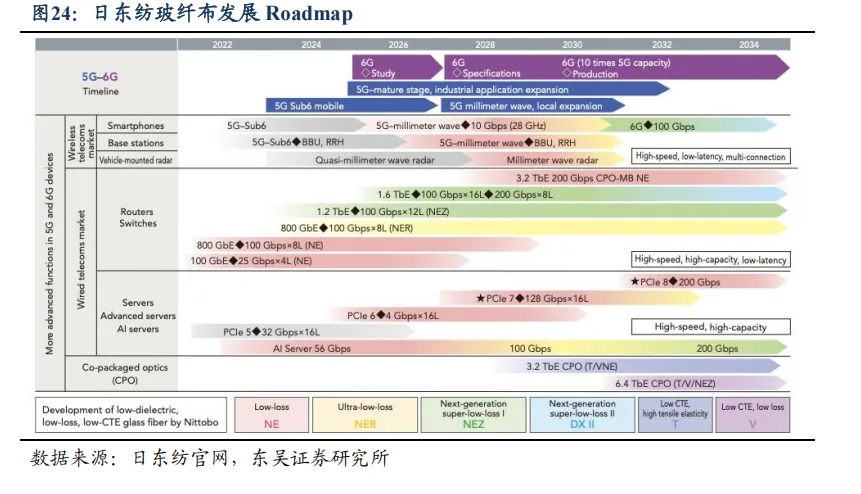

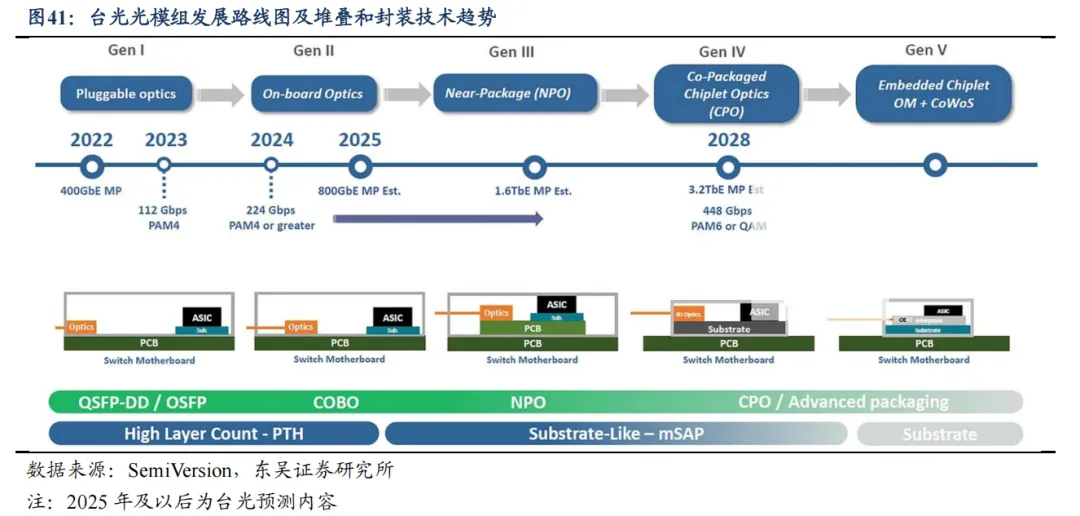

1)材料类型,树脂、铜箔、玻纤布为 PCB 主要原材料,三者首先加工为 CCL,CCL 、 PP、铜箔再通过压合制成 PCB。 ①树脂方面,松下电工 MEGTRON 系列为高速覆铜板领域分级标杆,主要衡量指标为 Dk/Df,数值越低代表阻抗越小、信号损耗越低,目前业界已发展至 M9 等级,另外 PTFE 树脂具备更低的介电损耗,但因其热膨胀系数较大,加工难度高, 目前还未实现大规模商用; ②铜箔方面,HVLP 铜箔是一种专门设计用于高频、高速信号传输的电子材料,其核心特性包括极低的表面粗糙度、最小信号损失、高剥离强度和优良的热稳定性。未来的发展重点是降低粗糙度、改善信号完整性和增强尺寸稳定性,行业正在从 HVLP2-HVLP3-HVLP4-无轮廓铜箔发展,以支持下一代互连与更高功率密度设计;③玻纤布,特种电子玻纤布包括低介电常数玻纤布、低热膨胀系数玻纤布以及石英布,低介电常数玻纤布已发展至二代布,相比之下,石英布表现最佳,具备最佳介电常数与最低热膨胀系数。展望未来,随着数据中心往更高速度、高大容量发展,玻纤布或将往第三代和更先进石英布发展,以满足下一代性能需求。

2)工艺类型, 在 PCB 线宽/线距方面,主要加工方法有减成法、mSAP、SAP,SAP工艺能实现 10 微米以下线宽/线距;打孔加工方面,主要包括机械钻孔与激光钻孔,高多层板与 HDI 内含多种盲孔、埋孔,只能通过激光钻孔实现,背钻工艺主要是消除通孔中 stub ,提升高速/高频信号的完整性;叠层方面,高多层与 HDI 工艺能实现更高密度互连, 目前 PCB 头部企业胜宏科技具备 70 多层 PCB 以及 20 多层高阶 HDI 生产能力。

3 )架构类型, 新的芯片封装方案 CoWoP 能够实现最短信号传输路径、改善热管理灵活性以及最低成本,该技术方案对 PCB 加工工艺提出了极高的要求,目前还处于研发阶段;正交背板方案由英伟达在其最新 Rubin 机柜中提出,因为在最新一代 GPU 中要实现更多芯片互连、更高传输带宽,为避免较 GB200 机柜使用更多铜缆导致的高成本、管理不便等,采用正交背板方案能节省更多机柜空间,实现更高效互连,该方案对PCB 的电性能、可靠性提出更高要求, 目前该方案仍在验证过程中。

1.2. CoWoP/正交背板对 PCB 工艺/材料提出新要求,直接提升整体价值量

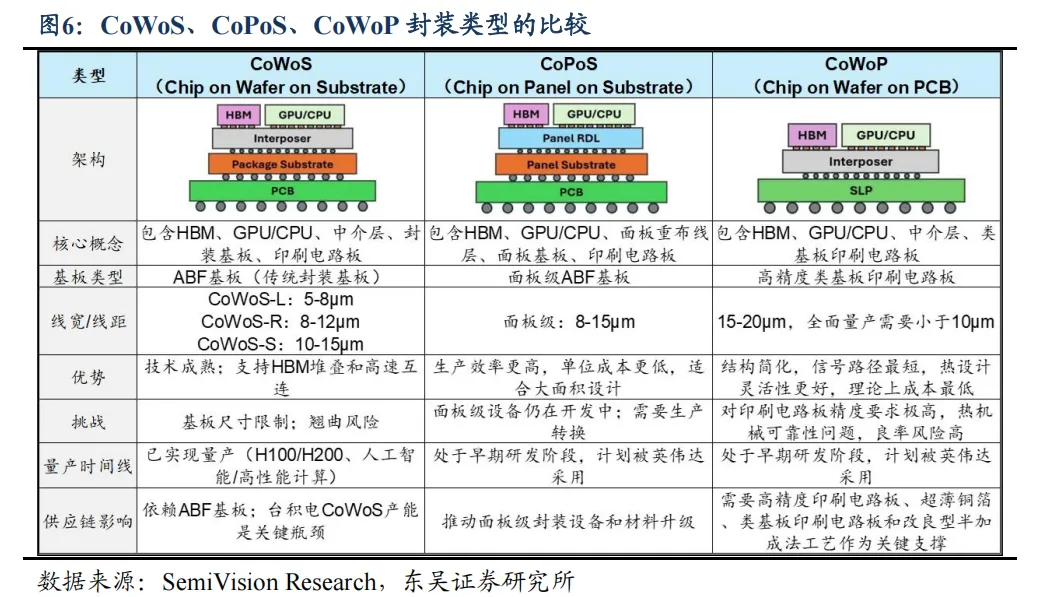

CoWoP 区别于其他芯片封装形式,直接去除中间基板对 PCB 精度提出极高要求。CoWoS、CoPoS、CoWoP 代表了先进封装技术演进的不同阶段,各自具有独特的结构和应用。CoWoS 目前是高端人工智能服务器的主要解决方案,其核心是将 CPU/GPU 和HBM 集成在硅中介层上,然后将其安装在 ABF 封装基板上,支持 CoWoS-L 的线宽/线距达 5-8 微米,CoWoS-S 的线宽/线距达 10-15 微米,具备成熟的技术及高频、高速互连能力。CoPoS 进一步引入了具有 RDL 的结构的面板级 ABF 基板,使得在方形或者大面积封装上成为可能,从而提高生产效率并降低成本。线宽/线距为 8-15 微米,CoPoS 目前处于早期研发阶段。

CoWoP 完全去除ABF 基板,直接将芯片与中介层安装在高精度 PCB 上,例如 SLP ,理论上实现了最短的信号路径、最低的成本并改善了热管理的灵活性。其要求线宽/线距精度 15-20 微米,甚至 10 微米以下。 目前处于验证阶段,可能用于 Rubin Ultra 平台。

CoWoP 封装方案对PCB 板各方面工艺提出极高要求,直接提升PCB 整体价值量。1)对于板面平整度要求高,延伸出对于玻纤布的 Low-CTE 要求,目前石英布拥有极佳的电性能与较低的 CTE 值;2)线宽/线距精度高,系统板必须承担此前封装基板的高密度布线功能,线宽/线距必须达到 15-20 微米或更低,同时保持严格的板面平整度和尺寸稳定性,延伸出 mSAP 工艺;3)热机械可靠性,直接安装在 PCB 上的裸芯片和中介层面临由于热循环与 CTE 不匹配而加剧的翘曲风险;4)制造良率挑战,传统 PCB 工厂需要升级到接近先进封装标准的洁净室,并且装配良率必须很高。CoWoP 所需要的 PCB对于材料、加工工艺都提出极高要求,加工设备也需使用高端设备,PCB 整体价值量有望进一步提高。

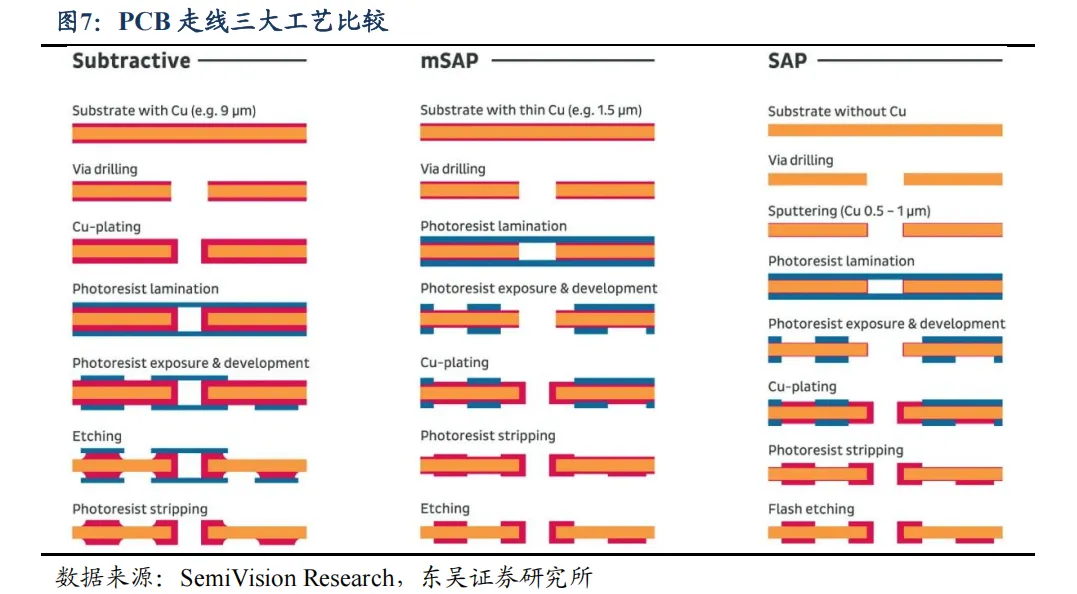

mSAP、SAP 工艺能实现较细线宽/线距,目前已有部分场景应用。PCB 线路加工工艺主要分为减成法、mSAP、SAP 三大工艺,其中减成法使用厚铜箔,然后通过光刻、曝光、刻蚀等流程形成电路,受限于刻蚀精度,减成法形成线宽/线距一般较大;mSAP从超薄铜箔开始,定义图案、镀上铜线,然后通过闪蚀工艺去掉多余的铜,可实现 15- 20 微米的线宽/线距,目前主要用在 800G 交换机板以及 SLP;SAP 从绝缘基材开始,直接在需要的地方镀铜,可实现极细的线宽/线距,但成本较高,目前主要用在高端封装基板。

正交背板核心在高速率信号传输低损耗,对 PCB 材料提出更高要求。今年 GTC 大会上,黄仁勋展示了将于 2027 年下半年推出的Rubin Ultra NVL576 产品,该产品使用了英伟达全新的 Kyber 机柜架构。每个机架包含 4 个 Canister,每个 Canister 包含 18 个计算板、6 个交换板以及 2 个机柜管理板。而正交背板取代了铜缆背板,为 Canister 中的计算板和交换板提供扩展链路。英伟达 Rubin Ultra 芯片使用 224G SerDes,传输速率较 B200/B300 进一步提高,正交背板树脂材料、玻纤布需要进一步升级以满足低损耗需求,目前 M9 及 PTFE 材料能满足低损耗要求,PTFE 具备更好的电性能,但加工难度极大,目前均在验证过程中。

1.3. 埋嵌式工艺: 突破功率半导体封装瓶颈,实现高集成与高效散热

埋嵌式 PCB 技术通过三维集成和半导体级工艺,将无源器件与功率芯片嵌入板内,显著提升系统性能与集成度,克服传统封装在宽禁带半导体应用中的散热等问题。埋嵌式 PCB 技术是三维集成领域的重要突破,通过将被动和主动器件直接嵌入印刷电路板内部,实现了在保持 PCB 关键属性的同时显著提升系统功能密度,这项技术依赖于微通孔等关键技术,通过填充铜的微通孔形成与嵌入式组件的电气连接,为各种应用提供了强大的解决方案,成为满足电子产品持续小型化和功能密集化需求的重要途径。目前埋嵌式 PCB 主要包括埋嵌铜块、埋嵌电阻/电容等无源器件以及埋嵌功率芯片。

在功率半导体应用领域,传统封装方式在应对宽禁带半导体(如 SiC 、GaN)时面临散热困难、寄生参数过大和集成度受限等瓶颈,PCB 嵌入技术通过去模块化、去线束化和去散热器化,将功率半导体集成度推向新高度,不仅显著降低热阻和开关损耗,在相同电流要求下可减少 20%-30%半导体用量。实测表明,800V SiC 嵌入式封装较引线式封装能减少约 60%的能量损耗,同时大幅缩小逆变器尺寸、提升电机转速并降低电池需求,实现系统级降本。在同等温度条件下,嵌入式功率模块的使用寿命可达传统引线式封装的数倍。

与传统 PCB 制造不同,埋嵌功率芯片技术对生产环境有着极高要求,必须引入 IC半导体工艺,配备高性能的机器和工艺。洁净室要求和 ESD 合规性成为基本前提,整个生产线需要确保无损处理,这使得工厂不再是传统 PCB 工厂,而更接近于半导体封装制造厂,体现了 PCB 技术与封装技术的深度融合。

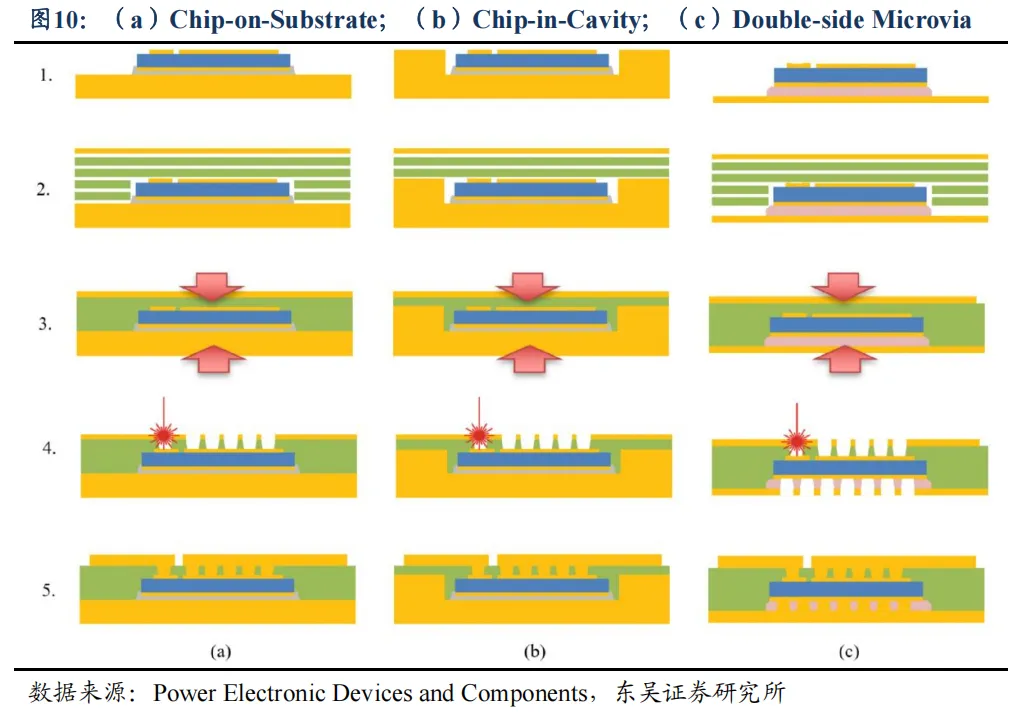

埋嵌式 PCB 功率器件的制造主要有三种主流工艺: 芯片在基板上( Chip-on- Substrate)、芯片在腔体中(Chip-in-Cavity)和双面微过孔(Double-side Microvia)技术。

1)Chip-on-Substrate 工艺先将芯片连接至 PCB 底层基板,采用带切口的预浸料层容纳芯片,经真空层压后通过激光钻孔和电镀铜实现顶部电气连接,该工艺对材料厚度和树脂含量有精确要求。

2)Chip-in-Cavity 工艺采用厚铜板腔体放置芯片,使芯片顶部与基板表面齐平,无需结构化预浸料,简化了层压堆叠流程,后续工艺与 Chip-on-Substrate 类似,该技术已被 Schweizer Electronic(p2Pack®)和 ASE(eASI)等厂商推广应用。

3 )Double-side Microvia 工艺通过非导电粘合剂将芯片固定于薄铜箔,堆叠预浸料后双向激光钻孔并电镀铜实现全电气连接,避免了关键芯片连接层问题,AT&S(ECP®)和 MICROVIA 提供该技术,其改进版本(如 AT&SPARSEC)还可通过背部全面积电镀增强散热性能。

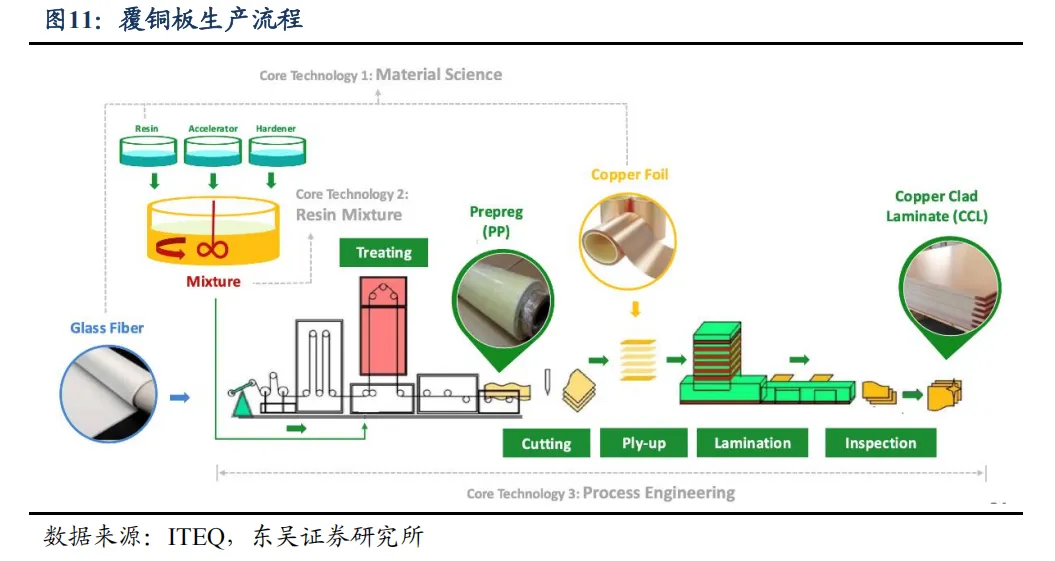

覆铜板是制作 PCB 的核心材料,下游应用广泛。1)覆铜板是将增强材料浸以树脂胶液,一面或两面覆以铜箔,经热压而成的一种板状材料,是制作印刷电路板的核心材料。2)覆铜板承担着印刷电路板导电、绝缘、支撑三大功能,对电路信号的传输速度、能量损失和特性阻抗有很大影响。覆铜板由电解铜箔和粘结片组成,其中粘结片由树脂、化学溶剂、固化剂、偶联剂、玻璃纤维布构成,故生产覆铜板的三大原材料是电解铜箔、树脂和玻璃纤维布。3)覆铜板下游应用不断拓宽,不同应用需要的覆铜板性能不同。例如,通信网络设备(交换机/路由器/光模块等)和服务板需要高速板,要求覆铜板低 Dk和 Df 值等;通信基站主要用高频板,对于覆铜板的热导率、吸水率有严格要求。

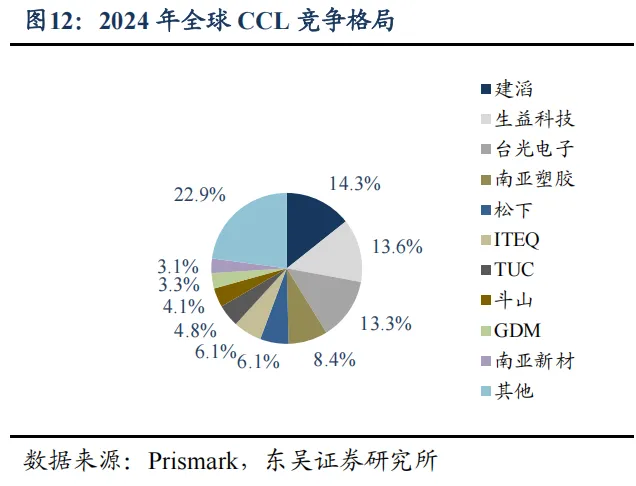

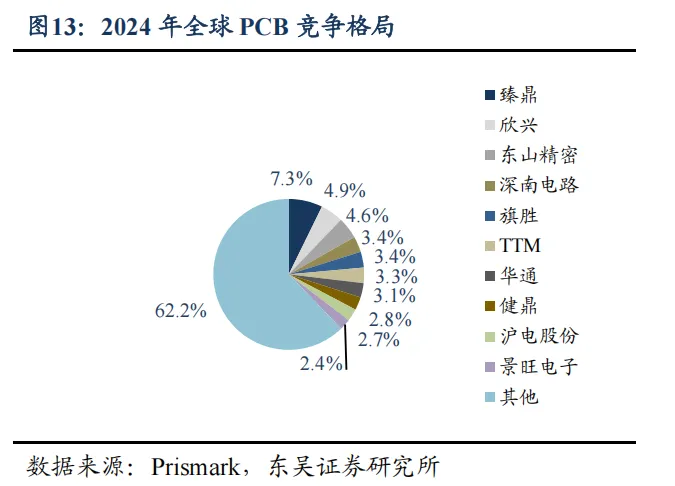

2024 年全球覆铜板行业 CR10 达 77% ,PCB 行业 CR10 不足 40%。全球 PCB 生产企业众多,行业集中度较低,主要分布在中国大陆、中国台湾、日韩和欧美等,CR10不到 40%;相比之下,覆铜板行业集中度更高,CR10 达 77%,2024 年建滔、生益科技、台光电子全球市占率分别达 14.3%、13.6%、13.3%,整体呈现寡头竞争格局。

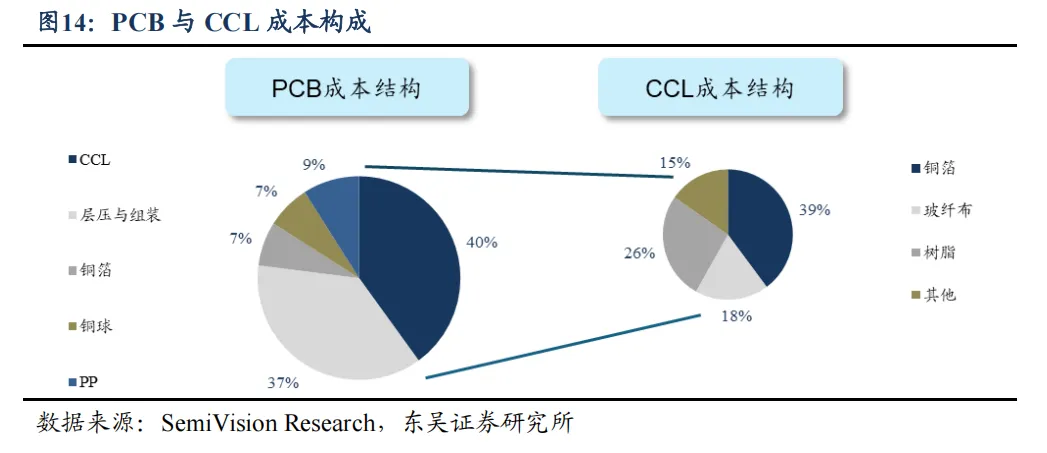

铜箔、树脂、玻纤布为覆铜板制造关键材料,CCL 占 PCB 总成本的 40%。成本构成来看,覆铜板主要由树脂、铜箔、玻纤布构成,也是主要成本来源,其中铜箔、玻纤布、树脂成本占比分别为 39%、18% 、26%;在 PCB 成本构成中,覆铜板占 PCB 总成本的 40%,层压与组装成本占比 37%,铜箔与树脂占比较小。

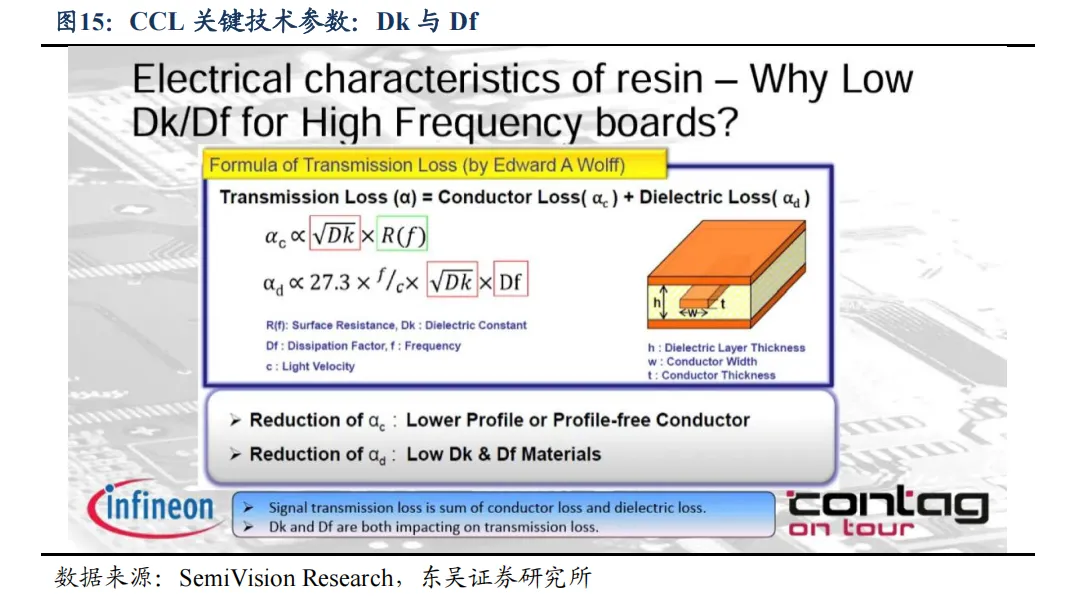

覆铜板由铜箔、树脂、玻纤布组成,在这些材料中,玻纤布作为增强结构,其介电特性与树脂基体的介电特性结合,共同决定了 CCL 的整体介电常数与介电损耗。

介电常数(Dk):也称为电容率,它表示材料在电场作用下储存电能的能力。反映了材料对电场的影响,较低的 Dk 值使材料内的信号传输更快,延迟减少,更适合高速信号传输。

介电损耗:介电损耗是指在交变电场作用下,介电材料中发生的能量损失现象,因内部电荷位移滞后于电场变化而引起,这种能量损失通常表现为热量。它发生在介电材料中能量的储存和释放过程中,以及涉及不可逆能量损失的过程,反映了材料将电能转化为热能的能力。

耗散因子(Df):是一个量化材料介电损耗程度的参数,它直接影响电路效率、热量产生和信号失真,较低的 Df 值对应于减少信号传输损耗。

为什么信号通过铜传输会受到玻纤布的介电常数与介电损耗影响? 虽然信号主要沿铜线传播,但玻纤布的介电常数在维持信号完整性方面发挥关键作用,因为电磁场的传播特性高度依赖于 PCB 材料的介电特性。当信号通过传输线传播时,信号在导体周围形成电磁场,该电磁场与作为“回路”的介电材料(通常基于树脂)相互作用,因此,材料的介电常数直接影响电磁场的分布和能力损耗。

2.1. 树脂:迈向 224G 时代,M9 与 PTFE 成下一代材料焦点

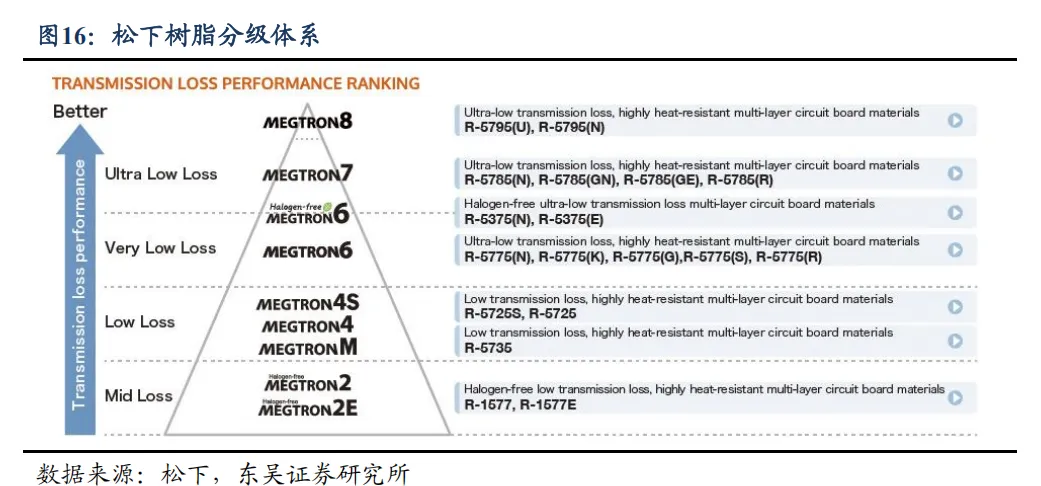

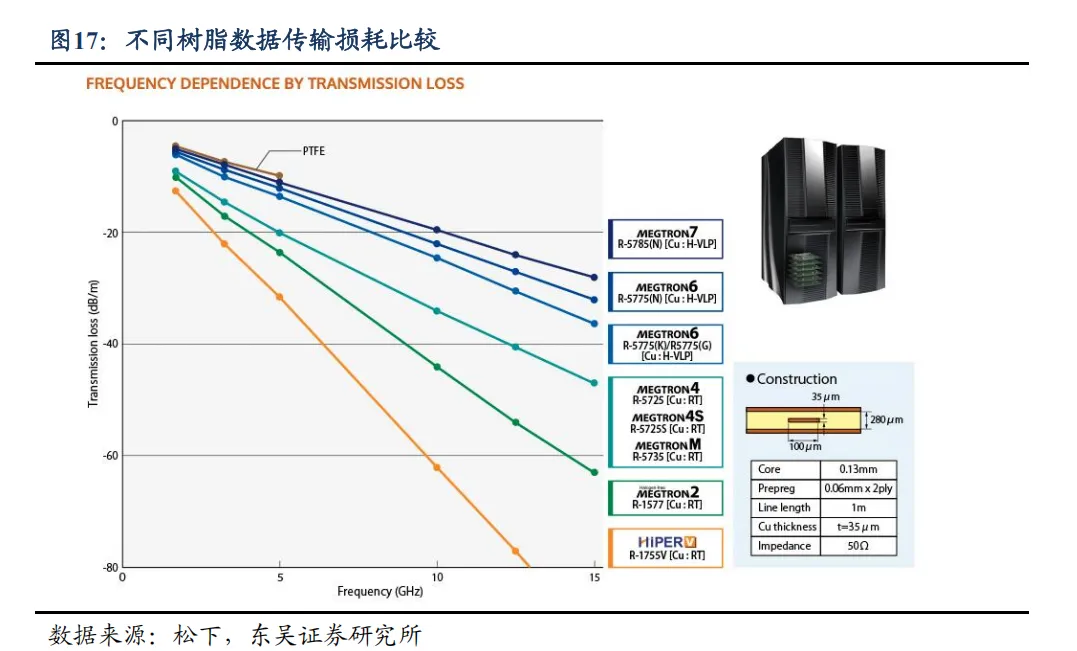

覆铜板电性能主要由基体树脂与玻纤布共同决定,PTFE 树脂材料综合性能最佳。半固化片是预浸材料,指用树脂浸渍并固化到中间程度(B 阶)的薄片材料,可用作多层印制板的内层导电图形的粘结材料和层间绝缘。各厂商树脂命名不同,但目前业内多使用松下的树脂分级体系来划分树脂类型,等级越高代表对传输信号损耗越小。

1)环氧树脂(EP) 作为最常用的基体树脂,以其优异的机械强度、良好的粘接性和较低的成本广泛应用于中低频覆铜板。其活性环氧基团易于固化形成致密三维网状结构,但存在介电损耗较高、耐热性不足(通常低于 170℃)等局限,难以满足高频应用需求。

2)聚苯醚(PPO/PPE) 凭借其固有的低介电常数(Dk)和低损耗因子(Df)成为高频基板的重要候选材料。但其加工性能差、耐溶剂性弱且耐高温能力不足,需通过共混改性(如与环氧树脂或氰酸酯结合)或化学改性引入可交联基团,才能满足高性能覆铜板要求。

3)聚四氟乙烯(PTFE) 是当前高性能覆铜板中介电性能最优异的基体树脂,其 Dk值可低至 2.0-2.1 ,Df 值极低( 10⁻⁴-10⁻⁵数量级),完美契合高频毫米波应用。但 PTFE本身存在机械强度差、线膨胀系数高、导热性不佳和成型工艺困难等挑战,需通过无机填料填充(如陶瓷颗粒)或与聚苯硫醚等工程塑料共混改性来提升综合性能。

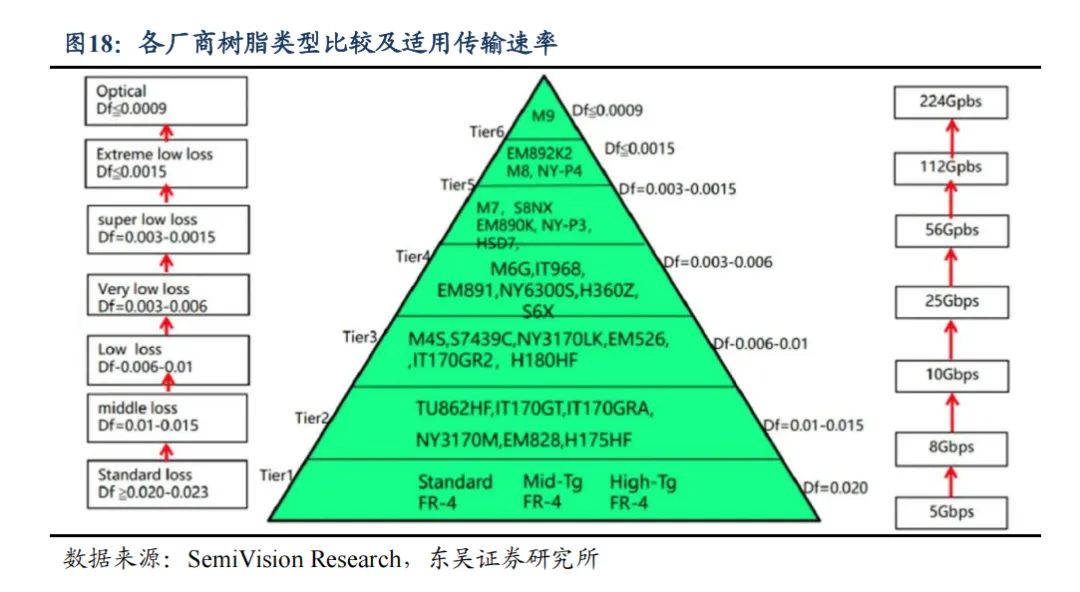

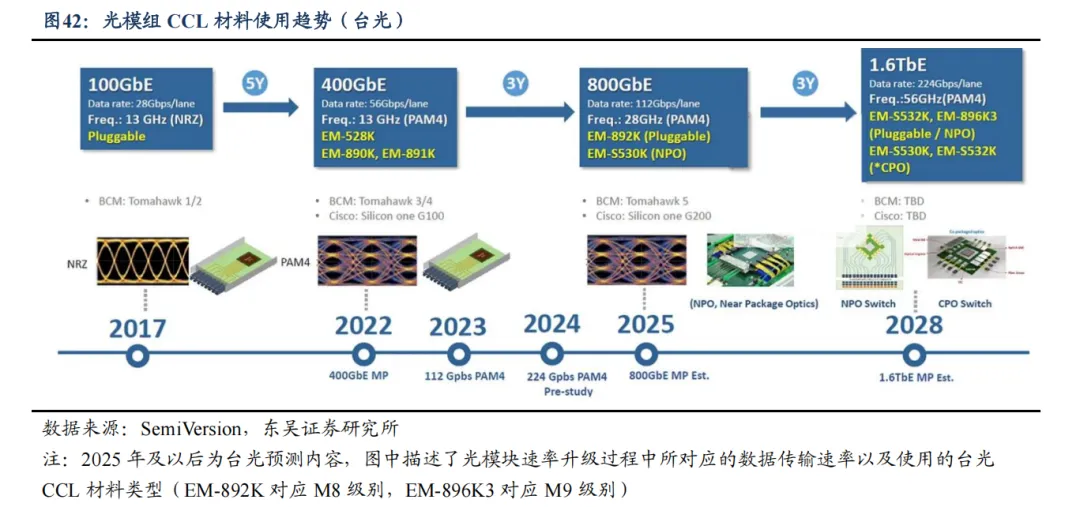

松下 Megtron 系列树脂属于 PPO 树脂体系,目前已研发至 M9 阶段,尚未大面积商用,随着英伟达 GPU 与ASIC 厂商芯片传输速率的不断升级,未来 M9 等级树脂或将大量使用。

SerDes 速率到224G 时需要使用M9 等级树脂。带宽需求连年暴涨,单一通道带宽224Gbps 技术将加速超大规模云数据中心平台向 800G 演进,成为数据中心互连、企业和运营商市场的一项重要技术。 目前 112G 已批量商用,需要 M8 等级树脂材料才能适配,未来单通道速率升级到 224G 必须使用 M9 及以上等级材料。

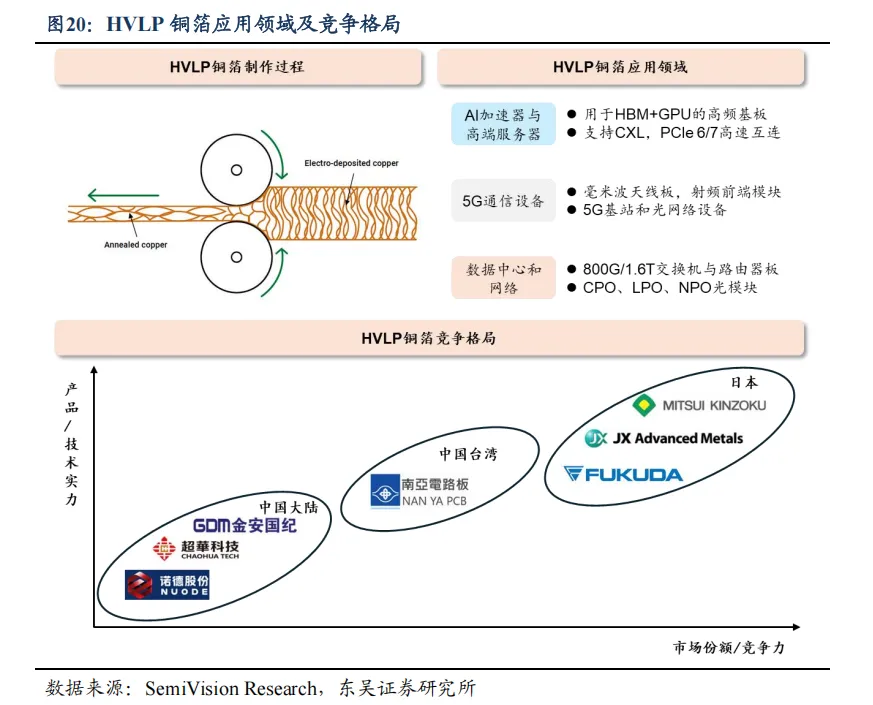

2.2. 铜箔: 高端 HVLP 与超薄铜箔迎来量价齐升, 日企主导高端市场

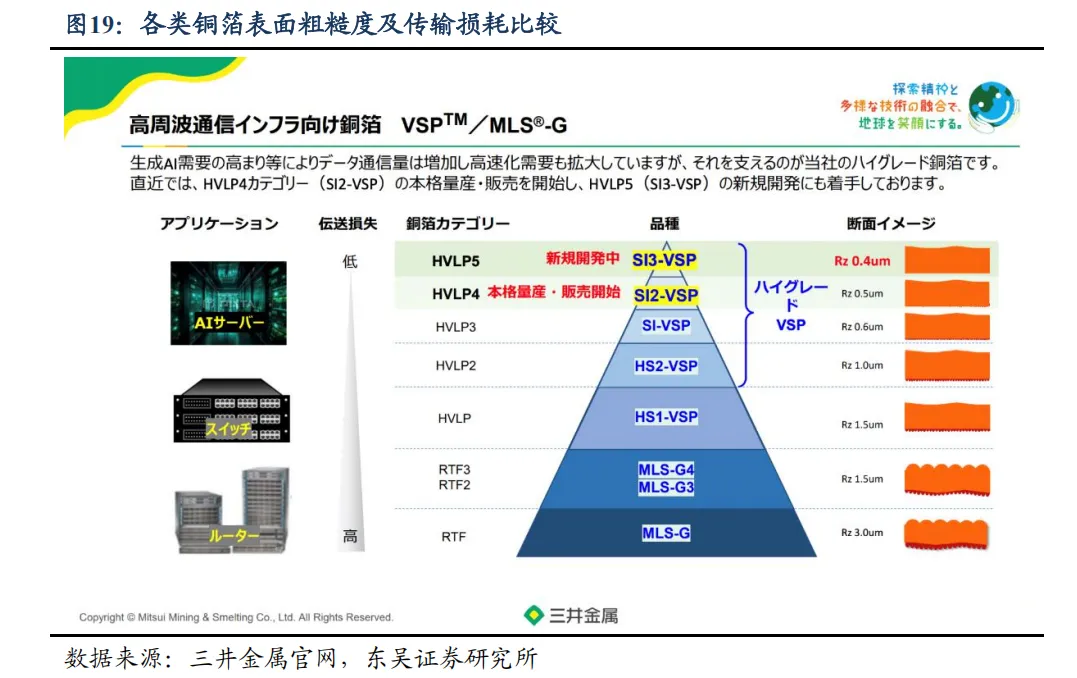

HVLP 铜箔凭借其极低的表面粗糙度,可显著减少高速传输下的信号损耗,是高端数据中心设备所用高速板的关键材料。铜箔价值量占 CCL 总成本的 40% ,当前主流铜箔按表面处理可分为 RTF(反转处理铜箔)和 HVLP(超低轮廓铜箔)两类:RTF 为一侧粗糙、一侧光滑的非对称结构,而 HVLP 则实现了双面的超平滑处理。随着数据中心对高速高频信号传输要求的不断提升,信号损耗控制成为关键,促使 CCL 铜箔向极低表面粗糙度方向发展。HVLP 铜箔依表面粗糙度(Rz)由高到低分为多个等级,其中高端规格如 HVLP5 的 Rz 可控制在 0.4 微米以下,最大限度降低信号传输中的趋肤效应与损耗。也因如此,高端计算设备如英伟达 NVL288 机柜所采用的PCB,要求使用 HVLP5级别的铜箔与 PTFE 树脂组合,以满足 M9 及以上等级的基材标准。

HVLP 铜箔为 5G 、AI/HPC 及高速光模块的关键材料,目前高端市场由日/台厂商主导。HVLP 铜箔采用电解基箔工艺制造,在滚筒电镀过程中形成光滑面与哑面。其哑面经过多层表面处理,包括微观粗糙化层、耦合剂层以及抗氧化与屏障层。该结构在实现超低表面粗糙度的同时保障了足够的剥离强度,确保了与高速 PCB 制造工艺的兼容性及产品的长期可靠性。目前高端 HVLP 铜箔仍由日本和中国台湾厂商主导,中国大陆厂商主要集中在中低端产品。

由于 HVLP 铜箔是 5G、AI/HPC 和高端光学设备的关键推动力,其供应能力直接影响服务器与光模块的大规模生产进度。随着 224G SerDes、CPO 和下一代 HPC 平台逐渐推广,HVLP 铜箔市场正进入下一个高速增长阶段。

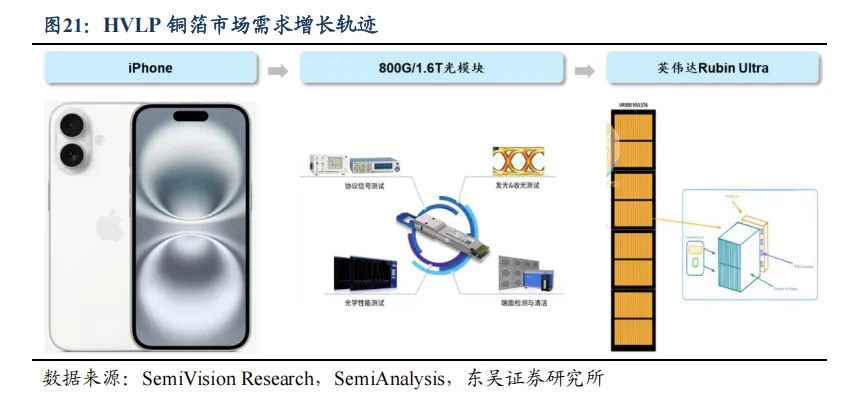

2024 年以来超薄铜箔市场需求剧增,三井矿业几乎占据100%的市场份额。三井矿业的电子材料业务是其业绩增长的主要驱动因素,特别是在超薄电子铜箔与HVLP 铜箔方面,该 1.5 微米超薄铜箔最初是为 SLP 在智能手机中开发,使 mSAP 工艺能实现超细线路图案,例如 10 微米线宽线距在 iPhone 系列处理器中的应用。2022 年智能手机 SLP需求到达峰值,之后便陷入停滞。

2024 年以来市场对超薄铜箔需求大幅增长,主要体现在:1)800G 和 1.6T 光模块,采用 SLP 以减小尺寸、提高信号完整性并最小化插入损耗。尽管每单位铜需求少于智能手机,但 CPO/LPO 的快速采用使需求迅速增长;2)CoWoP GPU 平台,服务器主板需要高精度 SLP,需要配备 1.5 微米超薄铜箔,对应需求将显著增加。

供应链方面:三井矿业在稳定 1.5 微米超薄铜箔生产中几乎占有 100%的市场份额; Fukuda 和 JX Nippon 生产有限的超薄铜箔,中国大陆尚未量产 3 微米以下铜箔。

三井虽直接受益于这一趋势,但也面临产能扩张、良率控制和交付挑战。随着光模块的规模扩大,未来 GPU 平台采用 CoWoP,mSAP 基于高精度 PCB 和超薄铜箔将成为先进封装与系统集成的支柱,推动 PCB、封装和材料新一轮价值创造。

2.3. 玻纤布:AI 与高速通信驱动,低介电与石英布迎来升级浪潮

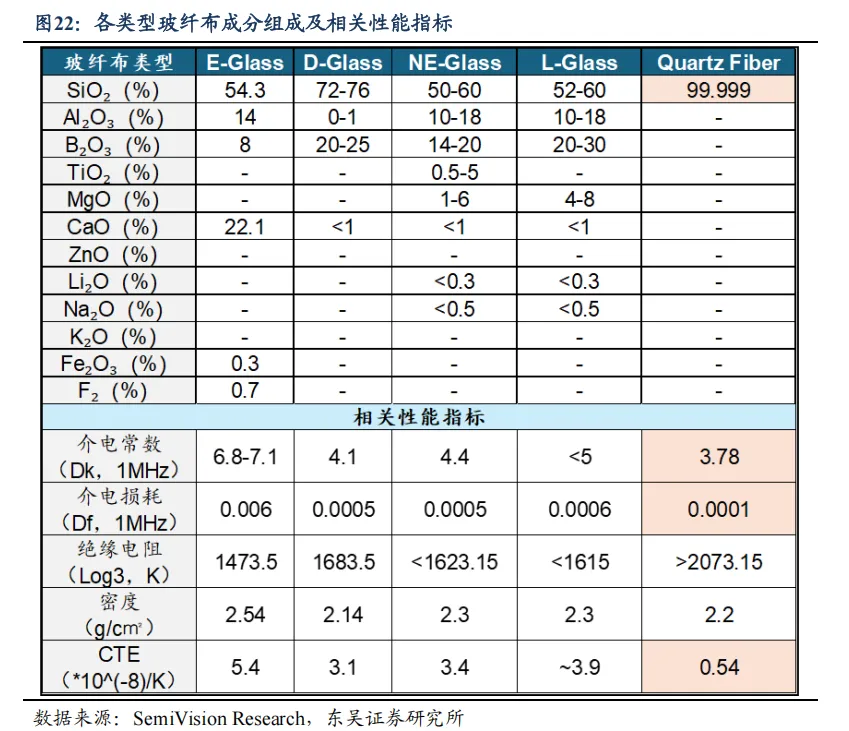

电子玻纤布是一种由玻璃纤维纱线编织而成的高性能增强材料,其中石英布综合表现最为优异。电子玻纤布是由特定的玻璃纤维纱线编织而成,广泛用作高性能复合材料的基础和增强材料,涵盖多个行业包括汽车结构、电气绝缘、建筑、航空航天等。通过与各种有机或无机材料结合,产生具有优良的机械强度、耐热性、化学耐久性、阻燃性、电绝缘性和尺寸稳定性的复合材料,使得 PCB 能够满足严格的电气与机械性能。

电子玻纤布根据组成成分不同可以分为 E 布、D 布、NE 布、L 布以及 Q 布。E 布是典型的传统电子玻纤布,在 1MHz 时的介电损耗为 0.006;D 布在介电损耗与热膨胀系数(CTE)方面优于 E 布,但在可制造性与成品性能上存在问题;基于 D 布开发的NE 布与L 布尽管在性能上有所改善,但可制造性上仍较差;相比之下,石英布(Q 布)表现最佳,具备最低的介电损耗与最低热膨胀系数。

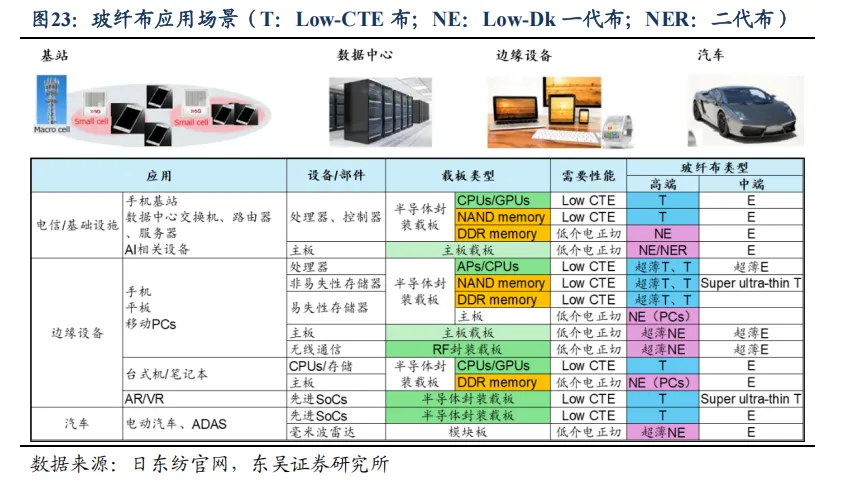

AI 时代对特种玻纤布需求激增。特种玻纤布包括 Low-Dk 布(一代布、二代布)、 Low-CTE 布和石英布,低介电常数玻纤布主要用于主板基材,而 Low-CTE 玻纤布则应用于芯片封装基材。随着数据通信向更高速度和更大容量发展,特种玻纤布将进行产品升级,包括第三代低介电常数玻纤布和石英布的开发,以满足下一代性能要求。

高速数据通信需求正持续向第三代低介电常数和石英布方向升级。AI 发展带来对低介电常数玻纤布的大量需求,主要体现在 AI 服务器与交换机两方面。

1)AI 服务器,AI 算力芯片主要有GPU 和 ASIC,GPU 以英伟达为主导,ASIC 方面博通、Marvell 为领先者,AI 服务器的迭代升级带来对覆铜板的进一步升级,英伟达GB200/300 服务器 PCB 升级为高阶 HDI 板,采用 M8 级别覆铜板,催生了对低介电常数玻纤布的高需求,后续迭代升级中,一方面 Rubin 系列有望采用 M9 级别材料,另外ASIC 厂商也有望升级到M9 级别材料;

2)800G/1.6T 交换机,2022 年以来,随着 AI 服务器、交换器加速往高阶 800 G 设计走,带动高频高速 CCL 和 PCB 的需求量显著增加。在交换器升级过程中,由于高速传输需求,对 CCL 材料的介电损耗因数要求逐步提高, 目前 800G 交换速率成为主流, CCL 的 Df 要求在 0.002 以下,使用的玻璃纤维布的 Df 在 0.0015~0.0025 之间。当交换器速率提升到 1.6 T 时,玻璃纤维布的 Df<0.0010,普通的低介电玻璃纤维布很难达到此要求,石英布将是完美的解决方案。石英纤维玻璃布的介电损耗因数通过技术改进可以达到 0.001 以内,60~150℃的膨胀系数可以达到 0.5 × 10-6,正因如此,石英纤维在未来 3~5 年将在高频、高速覆铜板领域发挥其优势,需求量预计会明显增加。

2.4. 价格:覆铜板上游三大原材料价格震荡上涨,成本驱动 CCL 厂商提价

2025 年上半年,覆铜板上游铜、树脂、玻璃布等主要原材料价格均呈现震荡上行态势。受此成本压力驱动,覆铜板厂商纷纷提价,并将部分成本传导至下游 PCB 环节,行业普遍存在涨价情绪。

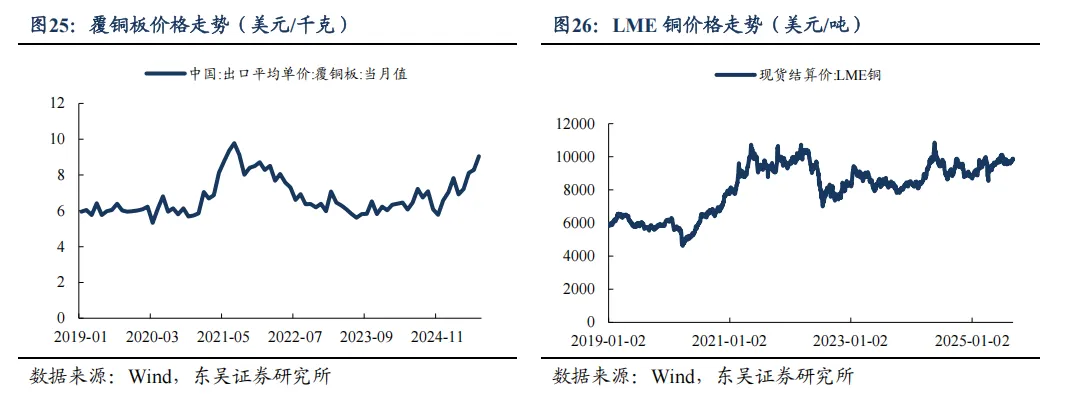

LME 铜价保持上升态势。2025 年初以来,铜价持续震荡上涨,因 4 月关税大幅下跌后迅速回调, 目前继续震荡上行。

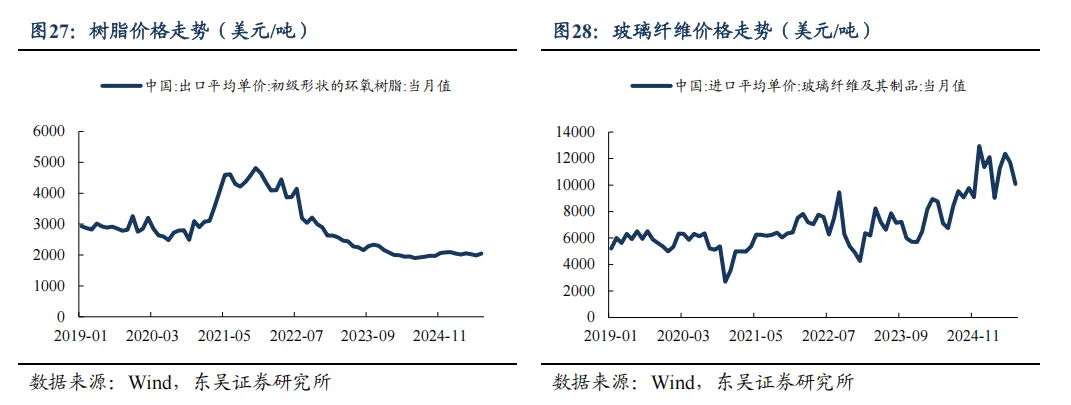

树脂:树脂价格自2025 年初以来保持平稳,7 月份有小幅上涨。

玻璃布:玻璃纤维价格近年来维持震荡上涨趋势,AI 需求拉动特种玻纤布供不应求。玻纤布方面,2025 上半年受 AI 服务器迭代升级、高频通信技术革新带动高频高速PCB 需求,特种玻纤布供不应求,风电、热塑、电子类产品陆续实现不同幅度的价格上涨。中材科技 2025 半年度报告显示其玻璃纤维产品均价同比增长 14% 。全球三大玻纤材料供应商之一的日东纺(Nittobo)于 6 月 2 日发布玻纤产品涨价通知,相关玻纤产品售价全面调涨 20%,拟自 2025 年 8 月 1 日出货起正式实施,此次涨价或涉及部分高性能电子布产品(含 Low Dk 、Low CTE 电子布等)。此前日本三菱瓦斯化学(MGC)发出通知,因 Low CTE 玻纤布原料短缺、订单需求暴增,导致 BT 材料交期大幅拉长。

覆铜板:近期覆铜板行业迎来一波涨价潮,主要厂商纷纷上调产品价格。梅州市威利邦电子科技于 8 月 15 日发布《关于调整覆铜板出厂价格的通知》,由于铜价上涨,将 HB、22F 及 CEM-1 型号覆铜板上调5 元/张;广东建滔积层板因铜、玻璃布等原材料成本高企,对 CEM- 1/22F/V0/HB 及 FR-4 系列每张统一上调 10 元;江西省宏瑞兴科技则因行业恶性竞争加剧及经营压力,对 normal-TG、middle-TG、high-TG 等多款覆铜板及半固化片每张上调 10 元(半固化片按米调价)。本轮涨价主要受原材料成本攀升、行业竞争格局变化及 AI 领域对覆铜板的需求持续旺盛驱动。

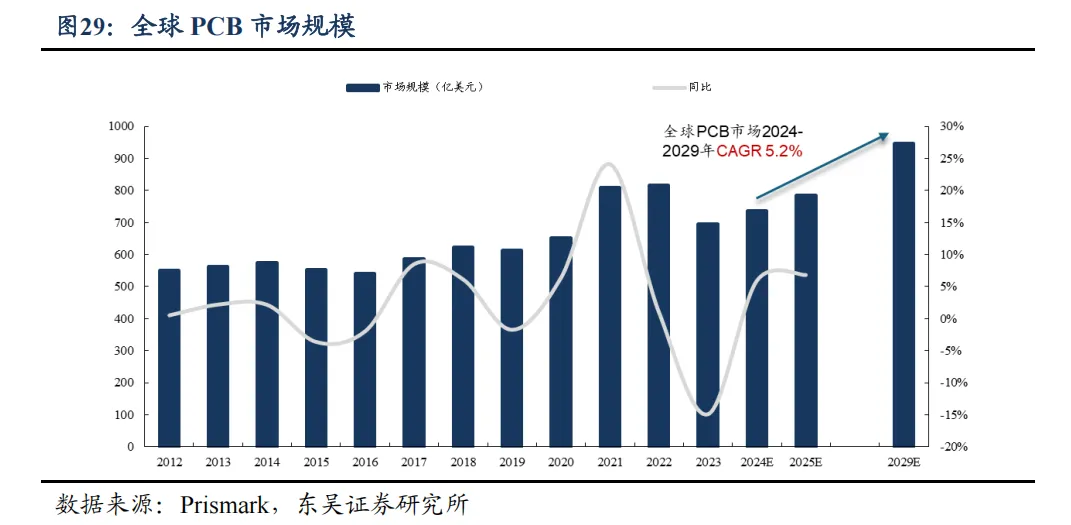

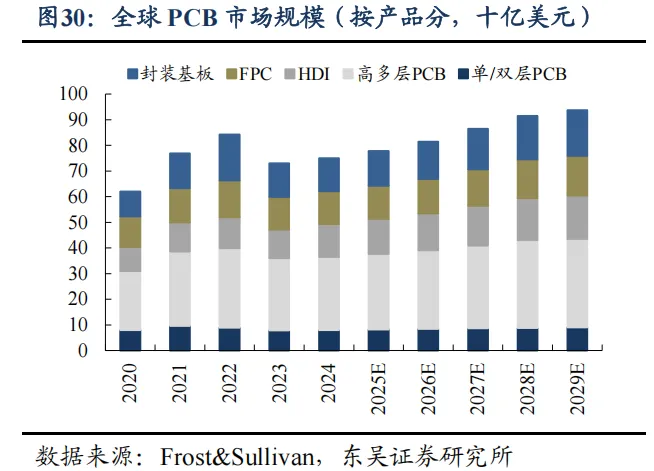

2029 年全球 PCB 产值将达 947 亿美元,中国大陆产值占比约 54%。在人工智能、数据中心、智能汽车等 PCB 下游应用领域持续推动下,全球 PCB 需求总体呈增长态势。根据 Prismark 数据显示,2024 年全球 PCB 产值预计为 735.65 亿美元,同比增长 5.8%; 2029 年全球 PCB 市场规模预计将达 946.61 亿美元,2024-2029 年 CAGR 预计为 5.2%。其中,2024 年中国大陆 PCB 产值为 412.13 亿美元,2029 年 PCB 市场规模预计将达508.04 亿美元,2024-2029 年 CAGR 预计为 4.3%。

1)按产品类型分,高多层 PCB 占总市场规模近四成,HDI 与封装基板两者2024- 2029 年 CAGR 高于其他品类。根据 Frost&Sullivan 数据,2024 年全球单双层 PCB、多层 PCB、HDI、柔性 PCB 及封装基板市场规模分别达到79 亿美元、286 亿美元、128 亿美元、128 亿美元和 129 亿美元,多层 PCB 占比约 38%。

随着人工智能、5G 通信、物联网等新兴技术的快速发展与广泛应用,全球 PCB 市场规模将持续扩大。根据 Frost&Sullivan 数据,预计到 2029 年,单双层PCB、多层 PCB 、 HDI、FPC 及封装基板的全球销售收入将分别达到90 亿美元、345 亿美元、169 亿美元、 155 亿美元和 178 亿美元;2024-2029 年复合年增长率分别为 2.6% 、3.8% 、5.7% 、3.9%和 6.7%。受 AI 加速卡和 AI 服务器对高层数多层 PCB 以及高信号传输速度、低延迟、高可靠性基板的需求增长推动,2024-2029 年 AI 及高性能计算领域的 PCB 市场复合年增长率预计将超过 20%。

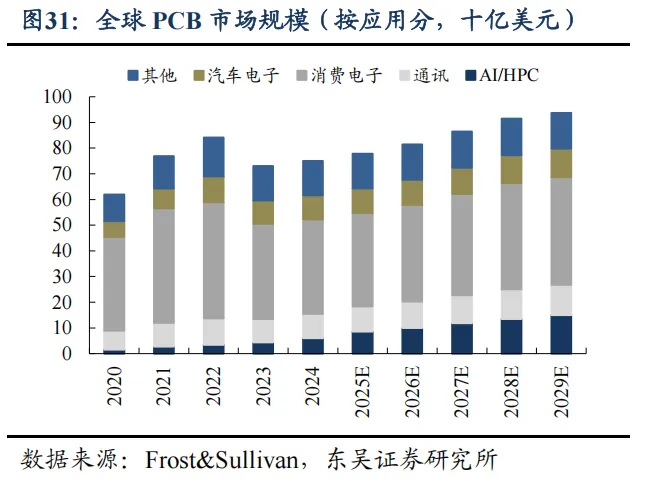

2)按下游应用领域分,AI 及高性能计算领域增长强劲,预计 2024-2029 年复合增长率达 20.1%。根据 Frost&Sullivan 数据,2024 年全球 PCB 市场在 AI 及高性能计算、通信、消费电子、汽车电子领域的市场规模分别达到 60 亿美元、95 亿美元、367 亿美元和 94 亿美元,消费电子领域占比约 49%。其中, 2024 年智能设备领域的全球 PCB 市场规模达 161 亿美元,预计到 2029 年将增至 209 亿美元,2024-2029 年复合年增长率为5.4%。

近年来,随着全球云计算与 AI 技术及应用的快速发展,服务器、数据中心等云基础设施需求持续扩大,推动了AI 及高性能计算领域PCB 的用量增长。根据Frost&Sullivan数据,预计到 2029 年,该领域的全球 PCB 市场规模将进一步增至 150 亿美元,2024- 2029 年复合年增长率高达 20. 1%。

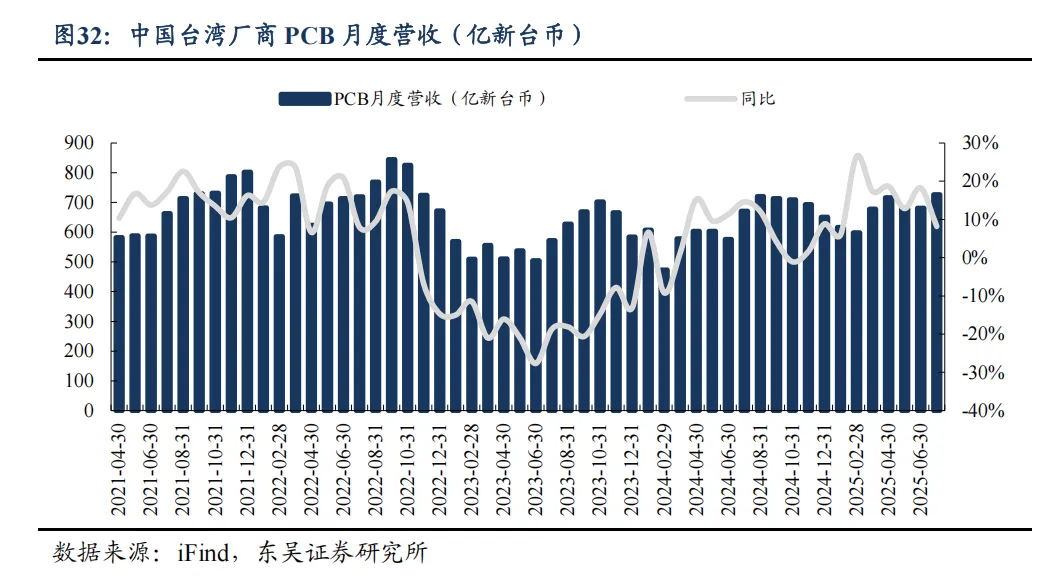

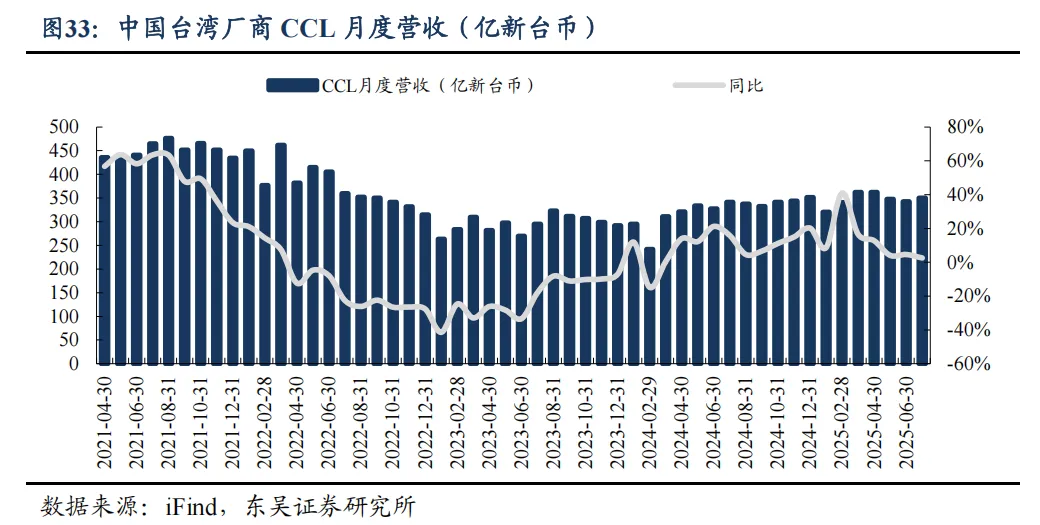

2025 年 1 月以来 PCB 与 CCL 行业整体回暖,1-7 月台股 PCB 累计营收同比增长14.2%。整体来看,PCB 产值与CCL 产值周期变化较为类似,均在 2023 年 6 月触底后开始回升。2025 年 7 月中国台湾 PCB 厂商合计营收 726.1 亿新台币,同比+8.2%/环比+6.6%,1-7 月累计营收 3970.38 亿新台币,同比增长 14.2%。2025 年 7 月中国台湾 CCL厂商合计营收 349.91 亿新台币,同比+2.6%/环比+2.2%,1-7 月累计营收 2424.76 亿新台币,同比增长 11.7%。

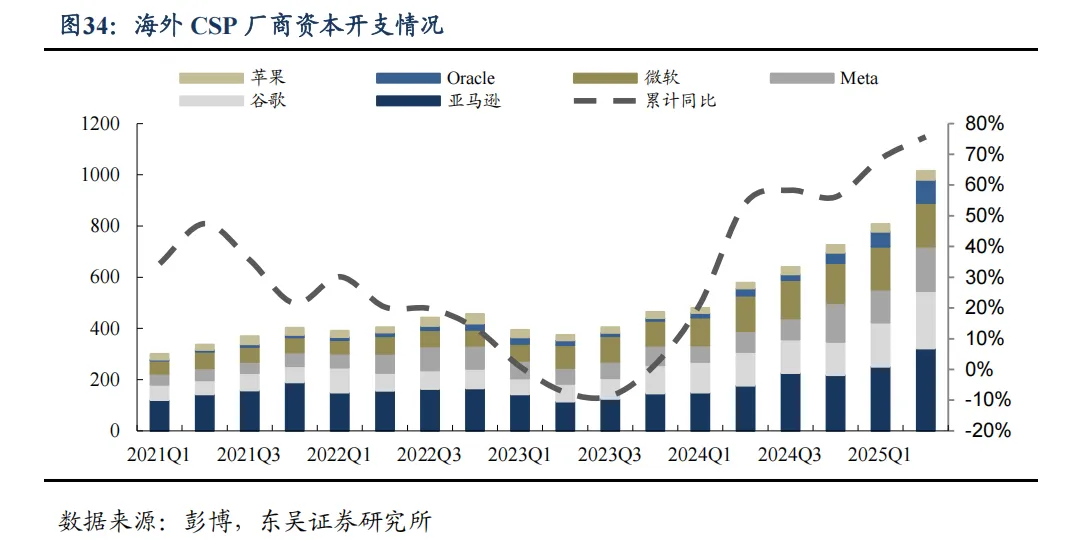

需求端,2025 年初以来海外各大云厂商持续加大资本开支。7 月 22 日 OpenAI 与甲骨文合作将再额外添加 4.5GW Stargate AI 数据中心容量,运行超200 万颗芯片;Meta推出 GenAI 2.0 战略,将建设两座超大规模数据中心;亚马逊 Rainier 项目将构建数十万颗 Trainium2 芯片集群。25Q2 谷歌、亚马逊、Meta、微软、苹果、Oracle 合计资本开支1015.63 亿美元,同比增长 76%。

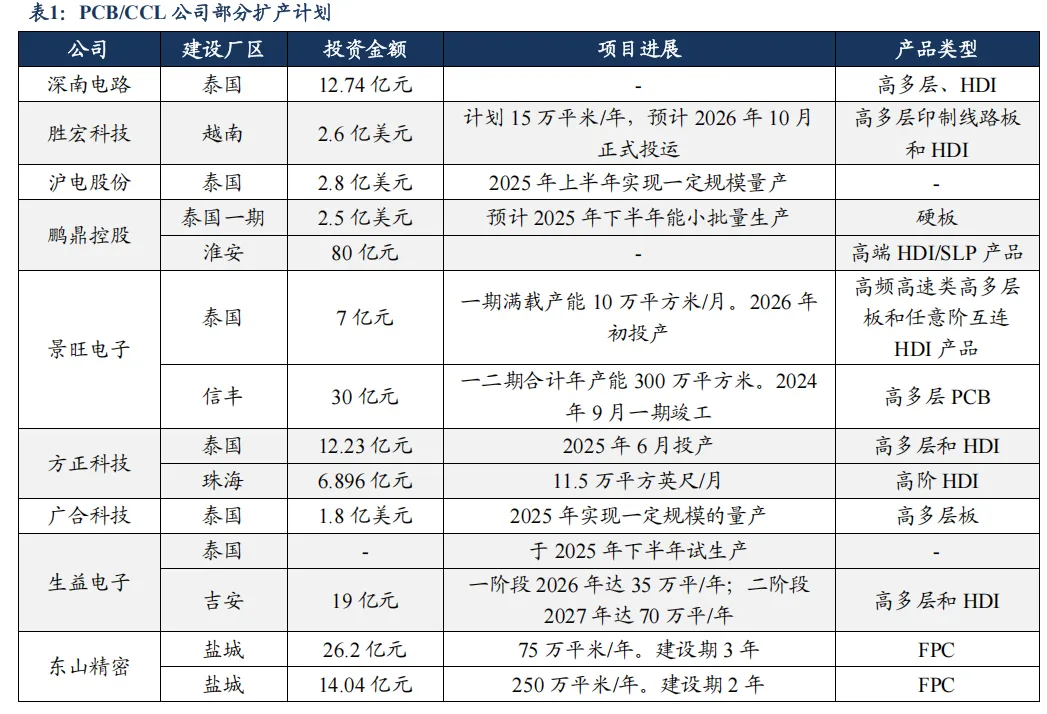

供给端,产能加速扩张,AI 算力驱动 PCB 厂商海内外布局。 国内 PCB 厂商深南电路、胜宏科技、鹏鼎控股、广合科技、生益电子等正积极在东南亚(泰国、越南等地)及国内加码投资建厂,涉及高多层板、HDI、FPC、FCBGA 等多种产品类型,产能扩充显著。整体上,供给端扩张节奏明显加快,反映出下游电子、通讯、汽车及 AI 服务器等领域需求持续旺盛,尤其是 AI 算力快速发展带动高端 PCB 用量激增,成为推动行业新一轮 PCB 扩产的核心动力。

3.1. 服务器/交换机:PCB 向高层、高速材料演进,单板价值量显著跃升

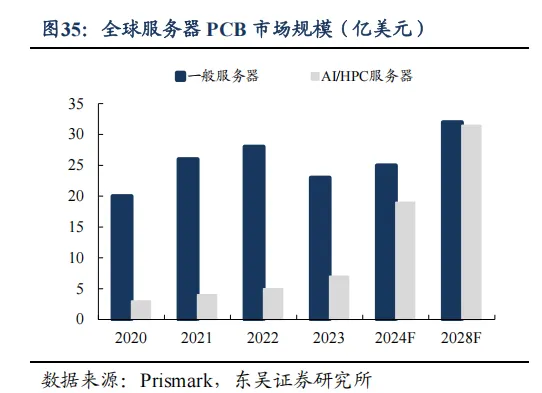

受益于 AI 服务器市场的迅猛增长,全球 AI/HPC 服务器 PCB 市场 2023-2028 年将以 32.5%的 CAGR 高速增长。根据 IDC 数据,全球 AI 服务器市场保持高速增长,2023年出货金额达 241 亿美元,2024 年预计增至 280 亿美元,同比增长 16%,其中高阶 AI服务器出货量同比增速高达 128% 。Prismark 数据显示,2023 年全球 AI/HPC 服务器系统 PCB 市场规模(不含封装基板)已接近 8 亿美元,2024 年预计跃升至 19 亿美元,同比增速接近 150%。预计至 2028 年,该细分市场规模将追平一般服务器市场,达到 31.7亿美元,2023–2028 年 CAGR 为 32.5%,显著高于其他 PCB 应用领域。AI 服务器与高性能计算系统正成为推动低损耗、高多层板及 HDI 板发展的核心动力。

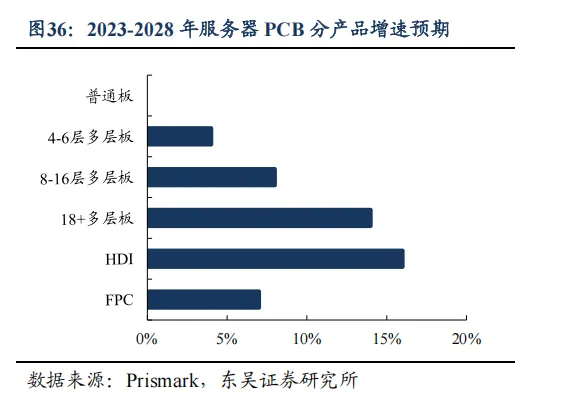

AI 服务器主要涉及三类关键 PCB 产品:GPU 基板普遍采用20 层以上高多层板,小型 AI 加速器模组多依赖 4–5 阶 HDI 实现高密度互连,传统 CPU 母板则构成基础承载部分。随着 AI 服务器迭代升级,GPU 主板亦逐步向HDI 结构演进,推动高阶 HDI 成为未来五年 AI 服务器 PCB 市场中增长最快的细分品类,尤其 4 阶以上产品需求迫切。据 Prismark 预测,2023–2028 年 AI 服务器相关 HDI 产值 CAGR 将达 16.3%,增速位居各类服务器 PCB 之首。

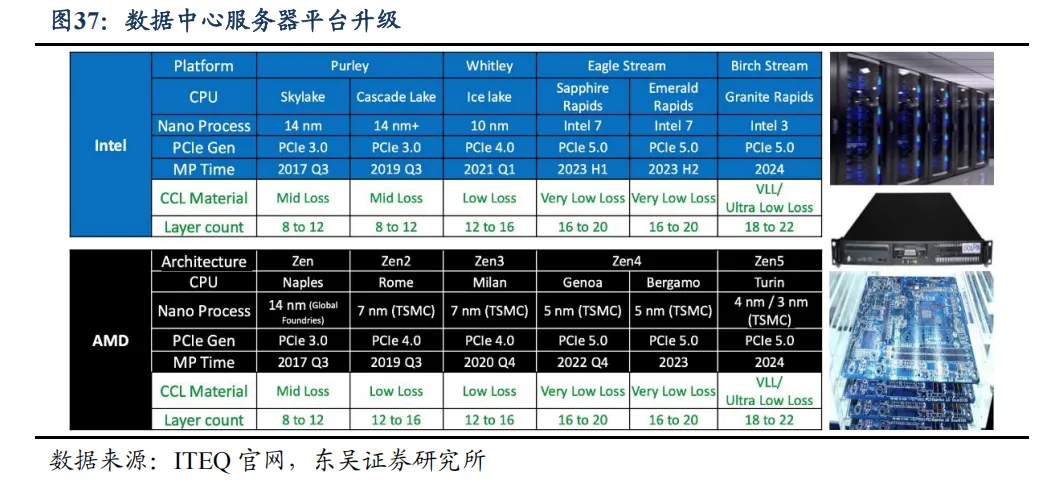

随着服务器平台向 PCIe 5.0 及以上演进,PCB 层数增至 18-22 层并采用 Ultra Low Loss 级 CCL 材料,推动单板价值量显著提升。在服务器中,PCB 主要应用于加速板、主板、电源背板、硬盘背板、网卡及 Riser 卡等部件,其核心特点表现为高层数、高纵横比、高密度及高传输速率。随着服务器平台持续迭代升级,PCB 层数不断增加,对材料、设计及工艺提出了更高要求。具体而言,对应 PCle 3.0 的 Purely 平台一般使用 8-12层主板,PCle 4.0 的 Whitley 平台提升至 12-16 层,而采用 PCle 5.0 的 Eagle Stream 平台需 16-18 层以上。据 Prismark 数据,18 层以上 PCB 单价约为 12-16 层的3 倍。英特尔Birch Stream 与AMD Turin 等新一代平台已要求采用Ultra Low Loss 级覆铜板以满足极低传输损耗需求,PCB 层数达 18-22 层,推动材料、设计和工艺全面升级,显著提升单板价值量。

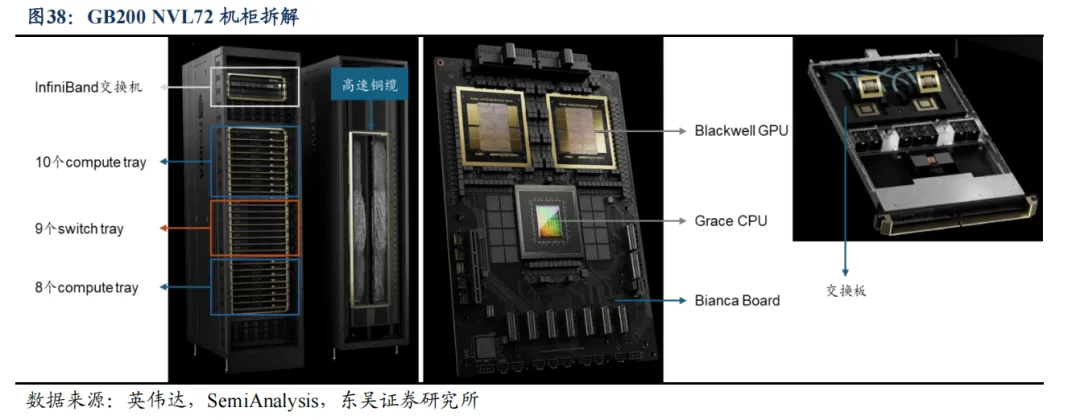

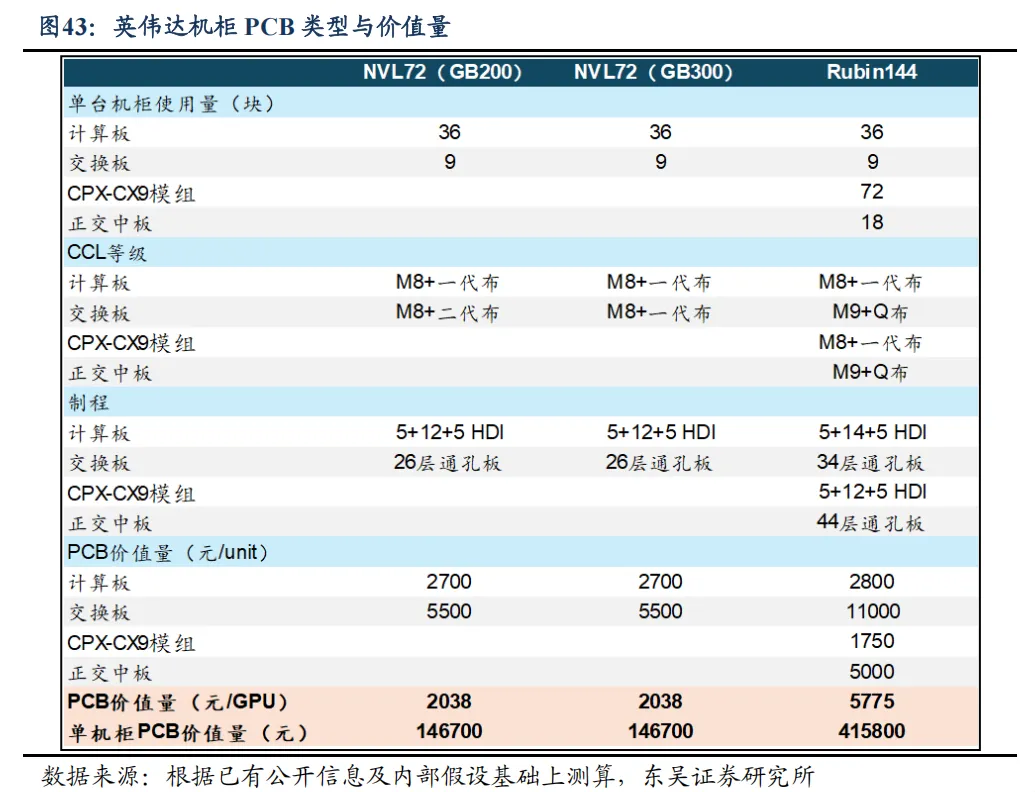

英伟达 B 系列机柜计算 PCB 采用 22 层 HDI ,交换板使用 26 层通孔板。英伟达GB200/300 NVL72 机柜总共 18 个 compute tray ,9 个 switch tray,包含 72 颗 B200/B300芯片,36 颗 Grace CPU 。每个 compute tray 是由两块 Bianca board 组成,每一块 Bianca board 是一个 22 层的HDI 板,其中使用M8 材料的有 18 层(即 build-up layer),使用M4 材料的有4 层(即core layer),主要由中国台湾的欣兴和中国大陆的胜宏供应 PCB。交换机板为26 层通孔板,使用M8 材料。 因此机柜中Bianca board 总共有36 块,交换板有 9 块。

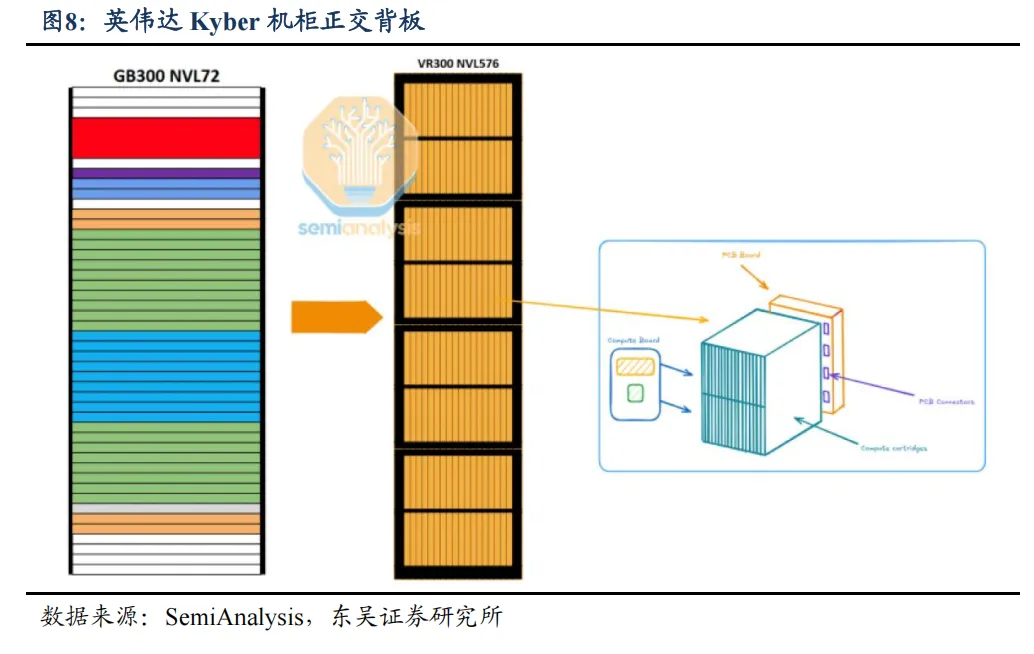

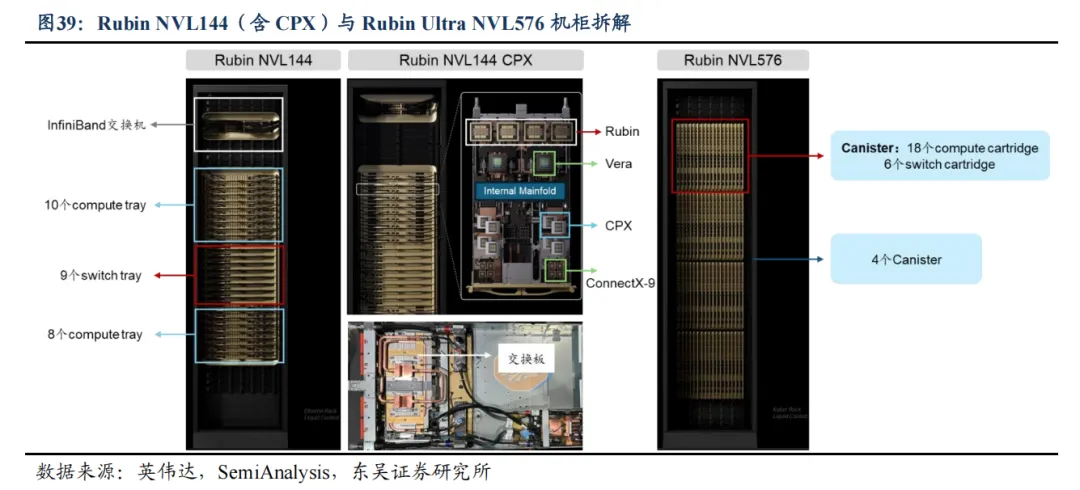

Rubin 全系列机柜新增 Midplane 设计替代部分铜缆,正交背板的使用将使单机柜PCB 价值量成倍增长。在下一代 Rubin 机柜中,分两种机柜类型:1 )一种是搭载 Rubin GPU 的 NVL144 机柜(Oberon 机架架构),与 B 系列芯片机架架构一致,同样由 18 个compute tray 与 9 个 switch tray 组成;英伟达于 9 月 10 日发布 Rubin CPX 芯片,专为长文本上下文推理设计,2)另一种是搭载 Rubin Ultra GPU 的 NVL576 机柜(Kyber 机架架构),Kyber 机柜使用正交背板方案替代此前的铜缆连接,大幅增加机柜芯片密度,整机柜共 144 颗 GPU。整机柜总共由 4 个 Canister 组成,每个 Canister 中包含 18 个Compute cartridge 与 6 个 Switch cartridge。Rubin 系列机柜中 PCB 结构变化较大的是新增 Midplane 设计替代计算托盘内部的铜缆连接,其中计算板或采用 5 阶 24 层 HDI ,将进一步提升 PCB 总价值量。Kyber 机柜中由于使用正交背板进行数据传输,将对 PCB信号损耗提出极高要求,M8 等级材料不再适用224Gbps 以上 SerDes 速率,需采用 M9或 PTFE 材料,同时对工艺、层数等提出极高要求,单柜 4 个 Canister 需使用4 块正交背板,将使单机柜 PCB 总价值量成倍增长。

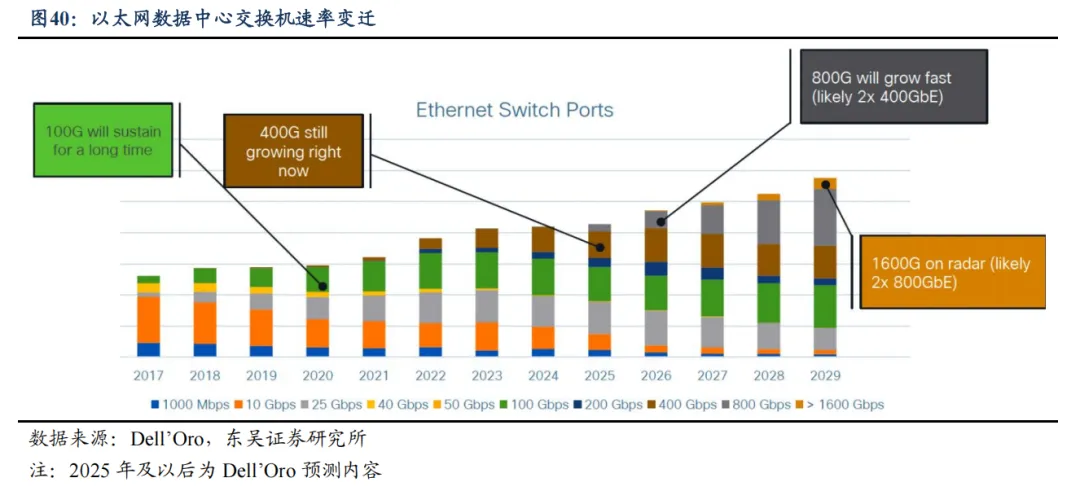

交换机方面,以太网数据中心交换机市场正迎来高速率端口的快速迭代与规模上量。根据 Dell'Oro 预测,到2027 年,约20%的交换机端口将用于连接加速服务器,支持 AI后端网络建设。在端口速率方面,400G 及以上速度端口的交换机出货量占比将持续提升,预计至 2027 年将接近 50%。800G 端口预计在 2025 年超过 400G 成为主流,1.6T 速率技术也已进入视野,未来出货量或将成倍增长。这一演进不仅推动了单端口性能的飞跃,也显著提升了高端交换机的价值量和市场规模。整体来看,数据中心交换机正持续向更高速率、更开放解耦的方向发展,以满足 AI 带来的巨大数据吞吐需求。

交换机板方面,光模块技术演进带动 PCB 系统性升级。随着光模块技术从可插拔向共封装及嵌入式光学持续演进,交换机 PCB 在材料、设计和集成度方面正经历系统性升级,以支持速率从 400G 向 1.6T 及更高速率的跨越。为应对 224 Gbps PAM4 及更高信号要求,PCB 材料逐步采用超低损耗基板如M8/M9,以降低插入损耗和导体损耗,并配合超平滑铜箔提升信号完整性。在集成路径上,光学引擎与 ASIC 的间距不断缩小,推动 PCB 从传统高多层 PTH 设计向类基板 mSAP 工艺和 2.5D/3D 封装集成过渡,以满足 NPO 和 CPO 对布线密度、热管理和介电性能的极高要求。硅光子(SiPh)技术的成熟进一步加速光子与电子的共集成,未来交换机 PCB 将更多承担高速互连、热协调和多维信号传输的关键角色,成为支持 AI 数据中心网络速率跃迁的核心载体。

为应对光模块速率向 1.6TbE 乃至更高速率的演进,覆铜板材料正朝着超低损耗、高模量及低 CTE 的方向快速发展。在信号速率从每通道 28Gbps 提升至 224Gbps、工作频率从 13GHz 增至 56GHz 的背景下,传统覆铜板已难以满足插入损耗、信号完整性和机械可靠性的要求。M8/M9 等级覆铜板逐渐成为主流,其具备超低介电损耗( Df ≈ 0.0012)、低 CTE 和高玻璃化转变温度(Tg ≈220°C), 可显著减少高频信号损耗和热机械应力。随着光模块封装方式从可插拔向 NPO 和 CPO 演进,PCB 还需兼容更复杂的堆叠架构和硅光子集成,要求材料在射频性能、热管理及多维互联方面实现协同优化。

PCB 价值量上,新一代 Rubin 系列机柜 PCB 价值量显著提升至 41 万元。此前讲到 GB200 NVL72 机柜中计算板由 5 阶 22 层 HDI 组成,整机柜使用 36 块 Bianca 板,单板价值量 2700 元,交换板为26 层通孔板,单板价值量 5500 元,对应单机柜 PCB 价值量约 14.67 万元,GB300 整体变化不大,总体 PCB 价值量与 GB200 相当。Rubin NVL144 机柜计算板为 5 阶 24 层 HDI,使用 M8 材料,交换板仍为 M9 级别 34 层通孔板,新增 CX9 模组板(M8 级别 5 阶 22 层 HDI)与 Midplane(M9 级别 44 层通孔板), NVL144 全系机柜均使用 Midplane 替换部分内部铜缆连接,对应整机柜 PCB 价值量(含 CPX 机架)预估提升至约 41 万元。下一代 Kyber 机柜将采用正交背板,柜内 GPU数量提升至 144 个,整机柜 PCB 价值量或将进一步成倍增长。

3.2. 服务器电源:AI 驱动电源系统升级,服务器电源 PCB 市场空间广阔

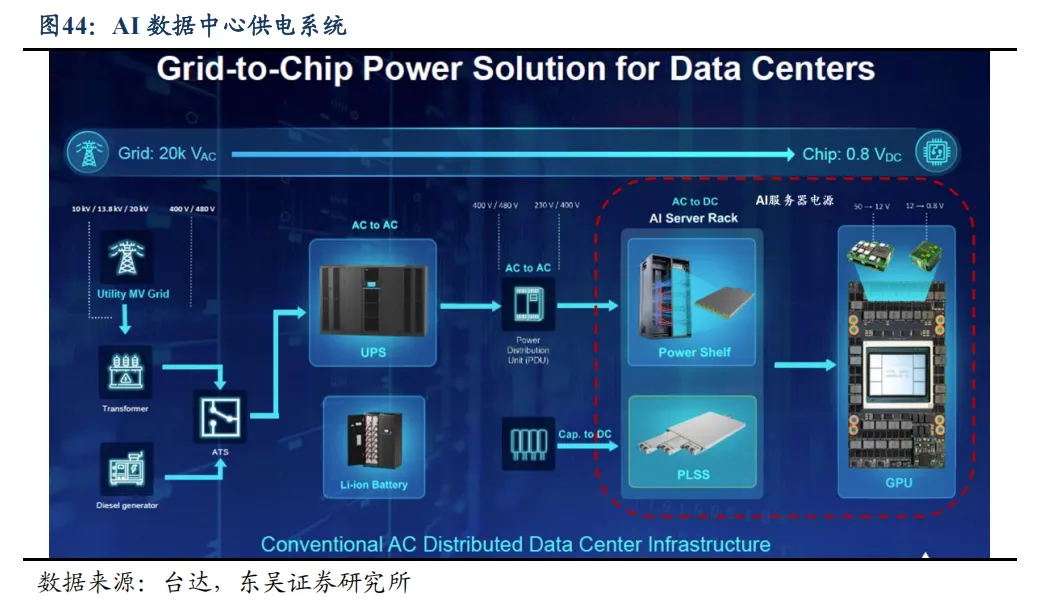

目前 AI 数据中心供电系统主要分为三级供电:

1)UPS/HVDC:UPS 的主要作用之一是在市电断供情况下为数据中心提供紧急供电,内部电流转化流程为 AC-DC-AC,为数据中心提供稳定电流。而新型供电系统 HVDC取消了逆变环节,直接输出 240/336V 直流电,效率与可靠性更高。

2)ACDC:机柜内部的 Power Shelf,将交流电转换为算力硬件所需的 48V 直流电。该环节电源主要供应商有台达、麦格米特、欧陆通等。

3)DCDC:DCDC 电源模块分为两步,第一步是将 48V 直流电进一步降压为 12V ,供芯片周边器件使用,英伟达 GB200 服务器上使用的是 PDB 模块,该环节电源主要制造商有 MPS 、Renesas 等;第二步是把 12V 电压将为 0.8/1V,英伟达 GB200 上则是Biancaboard 上面的 VRM,该环节主要制造商有 MPS。

AI 服务器的算力大幅增强,较通用服务器对电源的功率有更高要求,进而带动服务器电源快速发展。据 TrendForce,英伟达 HGX AI Server 每柜 TDP 动辄达 60kW 至80kW,而 GB200 NVL72 每柜则达到 140kW ,TDP 再度提升一倍;GB200 Rack 在高速互通界面、热设计功耗(TDP)等设计规格皆明显高于市场主流。

电源功率及服务器性能不断提升, 电源硬件配置也出现新的变化。AC/DC 将交流输入转换为直流输出,主要由电源模块 PSU 和电源管理控制器 PMC 组成,技术难点是在有限的体积内提高功率密度及解决 EMC 电磁兼容问题。DC/DC 进一步将 AC/DC 输出的直流电降至芯片可接受的电压,技术难点在于如何尽可能降低板路损耗,需要尽量小巧且靠近负载装置。

1)电池备份单元 BBU:BBU 可以通过电池备电直接为IT 设备供电,相比传统 UPS和柴油发电机,BBU 具备响应速度快(毫秒级)、体积小、布局灵活等优势,可有效衔接超级电容启动与柴油发电机供电的过渡阶段。在 AI 服务器高压直流配电系统中,高倍率 BBU 可表现出更高的电力转换效率,较 UPS 在成本和空间利用上具有优势,国内市场也将逐步向 BBU 方向演进,随着技术迭代 BBU 有成为应急电源标配的可能。

2)冗余设计:服务器电源冗余配置既能保障整体供应安全,又有效地提升了电源的效率。冗余设计可以保证一个组件发生故障时系统仍能继续运行,同时,据台达电ORv33kW 服务器电源效率测试(2020),在负载 50-60%的区间内电源效率达到最高,在 240V 和 277V 的状态下效率分别达到 97.3%和 97.5%。简单的服务器系统可以具有1+1 冗余,即系统中有一个 PSU 工作、一个 PSU 冗余,而 AI 服务器电源具有 N+1 或N+N 冗余。

3)散热:电源功率提升对散热提出了更高要求。华为发布 2025 数据中心能源十大趋势,其中提到:“AI 时代,风液共存将是长期持续的过程,液冷是大势所趋,连续式制冷成为智算高密场景的必要能力。”随着芯片功耗、服务器功率密度的提升,传统风冷散热在换热性能及能耗优化方面逐步受限,更为昂贵复杂的液冷技术在降低数据中心PUE、提高关键部件换热效率、减少散热热点、降低噪声等方面优势凸显。

AI 服务器电源升级情况下,PCB 也在材料、工艺等方面均有升级。作为电子元件载体,PCB 在服务器电源中可用于电源开关、电源过滤器、稳压器、散热器等模块中。相较于通用服务器,AI 服务器电源用PCB 在材料、工艺、技术等方面均有升级。

1)提升铜厚以适应大电流:PCB 通过基板上的纯铜线实现互连,铜箔越厚,能够承受的电流越大。PCB 上游原材料中铜箔占比约为9%、覆铜板材料占比超过 30%,而铜箔同样是覆铜板的主要原材料之一,占其成本比例约为 40%。铜厚提升,同时对压合层间半固化片填胶、钻孔、电镀等工艺也提出了更高要求,PCB 产品价值量提升明显。

2)嵌入功率模块提升电源功率密度:PCB 嵌入功率模块技术具有极大的性能潜力,2024 年 ATC 新能源动力系统技术周上,纬湃科技提到,相较于传统封装形式,PCB 嵌入式功率模块单位半导体的通流能力可以提升约 40%,或者同样电流输出使用的半导体用量减少 1/3,同样功率输出条件下,功率模块物料成本有望降低 20%;逆变器的整体开关损耗降低到原有逆变器产品的 1/3,从而开关频率的提升所带来的开关损耗的增加相对于传统逆变器降低了 2/3。

3)散热方面使用热传导性好的材料:PCB 所用板材的热导率越高,散热越好。一般,树脂导热性差,而铜箔线路和孔是热的良导体,因此,提高铜箔的残铜率和增加导热孔数及孔内铜厚,埋入铜块、陶瓷片等是散热的重要手段。同时合理的走线设计避免PCB 上热点集中。

GB200 Power Shelf 采用 5.5kwPSU ,NVL72 单机柜电力可达 198kw。Power Shelf是在 OCP 框架下,为新一代异构形服务器开发的系统级电源产品,可满足 AI 市场集中供电方案功率要求越来越大的趋势要求。一个标准的 GB200 NVL72 机架会有 6 排 Power Shelf,其中机顶放 3 排,机底放 3 排,每排 Power Shelf 高度为 1U。每排 Power Shelf 包含 6 个 PSU,所以单机架总共有 6x6=36 个 PSUs。每个 PSU 提供 5.5kw 电力,所以总共提供 5.5x36=198kw 的电力,而在 GB200NVL36 中采用 4 组 Power Shelf 电源,提供132kw 电力。英伟达 PSU 的供应商主要为台达。

26 年 AI 服务器 ACDC 电源市场规模将翻倍增长达 400 亿元,PCB 对应市场规模达 40 亿元。我们假设服务器电源单价为 2.5 元/瓦,2025 年 ASIC 出货量在 300 万颗左右,英伟达 GPU 出货量约 400 万颗,2026 年 ASIC 出货量约 500 多万颗,英伟达 GPU出货量 600 多万颗,测算得 2025 年全球 AI 服务器电源市场规模约 211 亿元,2026 年AI 服务器电源市场规模约 400 亿元,同比增长 89%。假设 PCB 约占 AI 服务器电源价值量的 10% ,2026 年 ACDC 电源 PCB 对应市场规模 40 亿元。

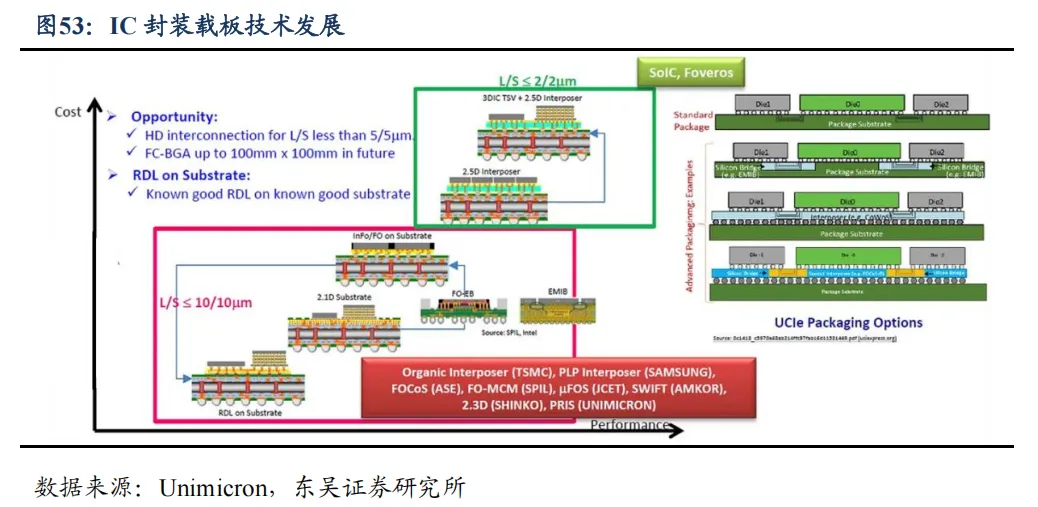

3.3. 封装载板: 高密度与大尺寸技术迭代,大陆企业正快速跟进

IC 封装基板实现高密度互联,承上启下支撑芯片。IC 封装基板是芯片封装环节的核心材料,具有高密度、高精度、高性能、小型化及薄型化等特点,与晶片、引线等经过封测后共同组成芯片。IC 封装基板不仅为芯片提供支撑、散热和保护作用,同时在芯片与 PCB 之间提供电子连接,甚至可埋入无源、有源器件以实现一定系统功能。

封装载板线宽线距为关键性能指标,正向高线路密度与大尺寸演进。IC 封装基板的基板材质主要分为 BT 与类ABF/ABF,生产工艺主要为 Tenting 与 mSAP/SAP,封装工艺主要分为 WB-BGA/CSP 和 FC-BGA/CSP,关键性能指标主要为线宽/线距。随着台积电 CoWoS 等先进封装技术中光罩尺寸的持续增大,封装基板正向更大尺寸、更高性能方向演进,以适配先进异构集成平台如 2.5D/3DIC 和 UCIe 封装的苛刻要求,该类高端基板需具备高密度布线(如 L/S≤2 微米)、大尺寸(如 100mmx 100mm FC-BGA)及高层数互连能力,其在多芯片系统中对维持信号完整性、高效功率传输和热管理发挥关键支撑作用。基板技术的迭代涵盖基板上 RDL 、2. 1D 、2.5D 及 EMIB 等先进形式,正推动其步入先进封装核心领域,为下一代 AI、高性能计算及异构集成架构提供基础。

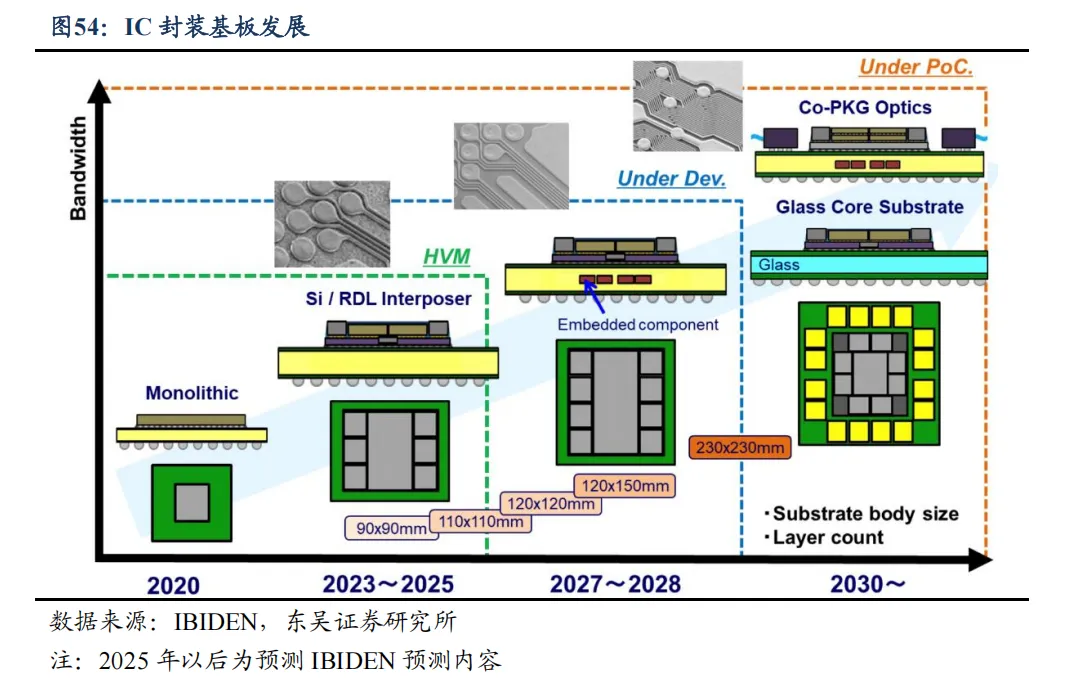

根据 IBIDEN 的预测,IC 封装基板正朝着更大尺寸、更高带宽和更复杂架构的方向快速演进,基板尺寸预计将从 2020 年的 90 ×90 毫米增长至 2030 年的 230 ×230 毫米,层数也将显著增加以满足高密度互连需求,技术路径从单片封装经 Si/RDL 中介层和嵌入式元件基板,向玻璃芯基板和共封装光学元件发展。

封装基板市场主要由中国台湾及日韩主导,预计到2027 年全球市场规模增至约240亿美元。

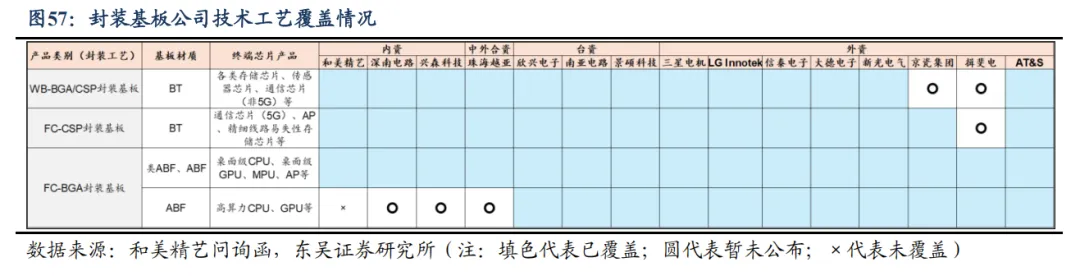

中国大陆的封装测试产业亦实现了高速发展,长电科技、通富微电、华天科技与智路封测四家企业已进入全球前十。与中国台湾和韩国的发展路径类似,大陆封测企业早期以存储芯片封测为主,逐步向中高端逻辑芯片封测拓展,这一趋势不仅带动了大陆封测市场的持续扩张,也为本土 IC 封装基板企业的发展奠定了基础。和美精艺、深南电路、兴森科技等企业先后实现量产,当前虽仍以存储芯片封装基板为主,但已逐步布局面向 CPU 、GPU 等高端逻辑芯片的封装基板产品,技术水平正向国际先进水平靠拢。

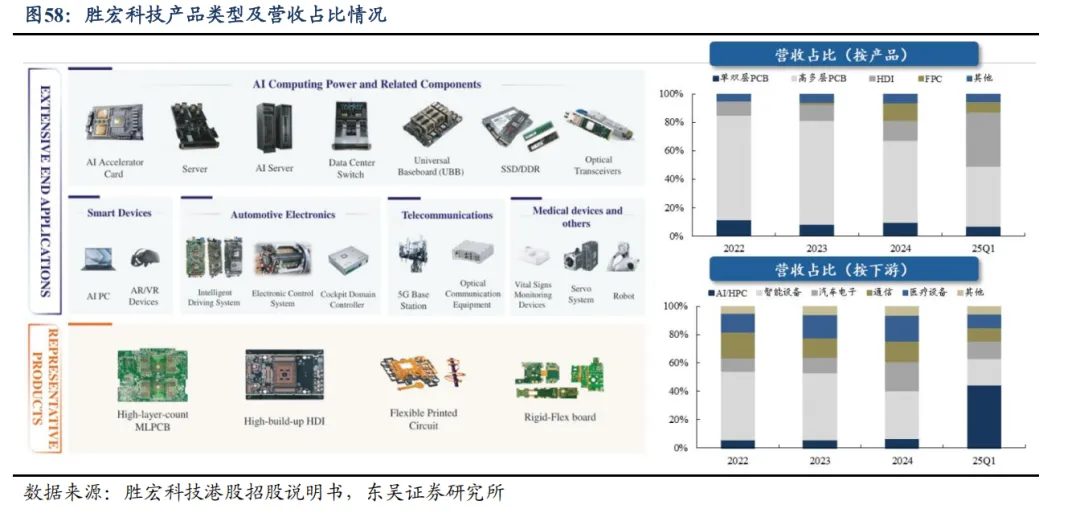

4.1. 胜宏科技:AI PCB 全球龙头,高多层/HDI 技术引领业绩高增长

胜宏科技为全球高端 PCB 制造第一梯队,25Q1 AI/HPC 领域收入全球第一。凭借卓越的技术实力与大规模交付能力,公司在 2025 年第一季度 AI 及高性能计算 PCB 领域销售收入位列全球第一,核心产品广泛应用于 AI 加速卡、服务器、数据中心交换机及统一基带板(UBB)等关键场景。在董事长陈涛“创新是通往未来的唯一路径”理念引领下,公司以“三大核心战略”和“四大创新支柱”为支撑,积极推进智能制造与绿色制造,已成为全球顶尖科技企业的重要合作伙伴,并跻身全球高端 PCB 制造第一梯队。

公司产品组合覆盖单双层板、高层数 PCB 、HDI 及 FPC,服务于 AI 及高性能计算、智能设备、汽车电子、通信和医疗设备等多元领域。在 AI 及高性能计算方面,公司主打高频高速传输的高层 HDI 与 MLPCB,应用于 AI 服务器、加速卡及数据中心交换机;智能设备领域提供高集成度 HDI 和 FPC,用于 AI PC、AR/VR 设备;汽车电子板块聚焦车规级高可靠性产品,支持电动汽车电控与智能驾驶系统;通信业务则面向 5G基站与光模块提供高速材料解决方案。此外,公司在人形机器人控制模块等新兴领域已实现量产,展现出广泛的技术适配性与市场拓展能力。

MLPCB 与HDI 产品营收占比约八成,25Q1 AI/HPC 领域营收占比提升至44.3%。分产品来看,公司 MLPCB 与 HDI 产品为主要收入来源,25Q1公司高多层 PCB 营收占比 42.5%,HDI 营收占比 38.3%,合计占总营收八成以上;分下游来看,2022-2024 年公司智能设备领域营收占比最大,25Q1 公司 AI/HPC 领域营收占比从 2024 年的 6.6%提升至 44.3%,AI/HPC 领域产品营收高速增长,英伟达 GB200 机柜于 24Q4 开始量产出货。

公司精准把握 AI 算力与数据中心升级机遇,凭借技术优势推动高附加值产品订单增长,驱动营收与净利润规模快速提升。2020 年至 2024 年,公司营业收入从 56.00 亿元增长至 107.31 亿元,CAGR 达 17.66% ,归母净利润从 5.19 亿元提升至 11.54 亿元, CAGR 为 22. 13%。2025H1公司实现营收 90.31 亿元,同比增长 86%,归母净利润为 21.43亿元,同比高增 367%,反映出公司极强的产品竞争力、规模效应显现及盈利能力持续优化。

公司毛利率与净利率显著提升,主要得益于 AI 算力及高端 PCB 产品占比提高。2024 年公司毛利率为 22.72%,销售净利率为 10.76%;2025H1 毛利率跃升至 36.2% ,同比增长 15.61pcts ,销售净利率达 23.7%,同比增长 14.28pcts ,公司产品结构持续优化,高价值量订单推动盈利水平不断增强。

AI/HPC 领域 PCB 营收占比近五成,高多层及 HDI 产品营收占比超 80%。分下游来看,25Q1 公司 AI/HPC 领域 PCB 营收占比 44.3%;分产品来看,25Q1 公司 8 层以上产品占多层板收入的 48.2%、14 层以上产品占多层板收入的 17.5%,并具备量产 70 层以上PCB 的生产能力;公司高端MLPCB/HDI 采用M8/M9 超低损耗材料,可支持 112/224 Gbps 传输及 60/60 µm 走线密度,且 6+N+6 及以上结构的 HDI 占 HDI 收入约 76.5%。

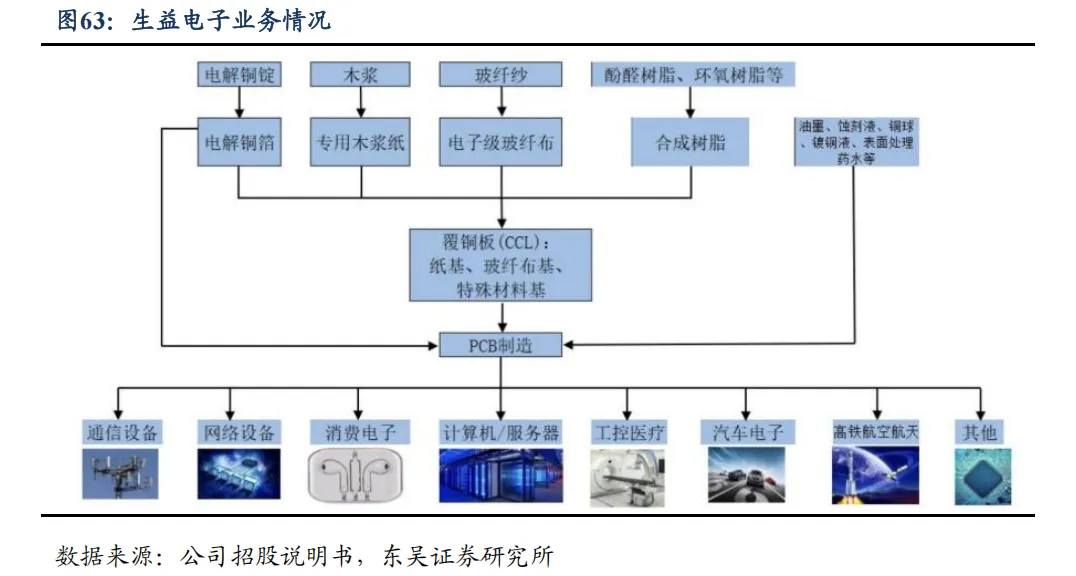

4.2. 生益电子:深耕数通 PCB 数十年,服务器订单拉升驱动营利双增

深耕数通 PCB 近三十年,2024 年服务器产品订单占比达 48.96%。公司自 1985 年成立以来始终专注于各类印制电路板的研发、生产与销售业务。公司印制电路板产品定位于中高端应用市场,具有高精度、高密度和高可靠性等特点,产品按照应用领域划分主要包括通信设备板、网络设备板、计算机/服务器板、消费电子板、工控医疗板及其他板等。根据 Prismark 2025 年第一季度发布的PCB 行业报告,在 2024 年全球百强印制电路板行业排名中,公司营收排名第 35 位。

1)产品结构方面,深化产品结构和产品区域布局。公司依托在高端PCB 研发和生产方面的优势,成功实施了服务器等领域关键项目的导入与认证,并实现了多款产品的量产,2024 年公司服务器产品订单占比提升至48.96%。2)产能建设方面,持续加大国内外高端 PCB 扩产。 东城四期项目是公司实现产品和技术升级的重要举措,目前实现了产量和产值的稳步上升,并实现季度连续盈利,利润保持稳定增长。泰国新建生产基地项目计划投资金额从 1 亿美元增加至 1.7 亿美元,于 2024 年 11 月正式动工,项目建设期 1.6 年,产能爬坡期 2 年,预计于 2026 年试生产。为抓住市场机遇,满足高端产品产能需求,2024 年 12 月公司在现有厂房上启动实施了智能算力中心高多层高密互连电路板建设项目,现总投资 19 亿元,项目计划分两阶段实施,总建设期 2.5 年,第一阶段预计在 2026 年试生产,计划年产能 35 万平,第二阶段预计在 2027 年试生产,计划年产能 35 万平, 目前公司全力推进项目建设进行中。

客户方面,公司已成为各领域知名客户主要供应商。通信设备板不仅对印制电路板的可靠性、电性能、热性能和产品品质要求严格,而且要求产品使用寿命达到十年以上,因此对 PCB 供应商认证严苛,进入门槛高。公司服务通信设备领域近三十年,产品涵盖大部分通信设备,主要客户包括华为、中兴康讯、诺基亚、三星和烽火通信等国内外知名公司。另外,公司在网络设备板、汽车电子板、计算机/服务器板等领域有较深技术积累,目前服务于各行业知名客户。

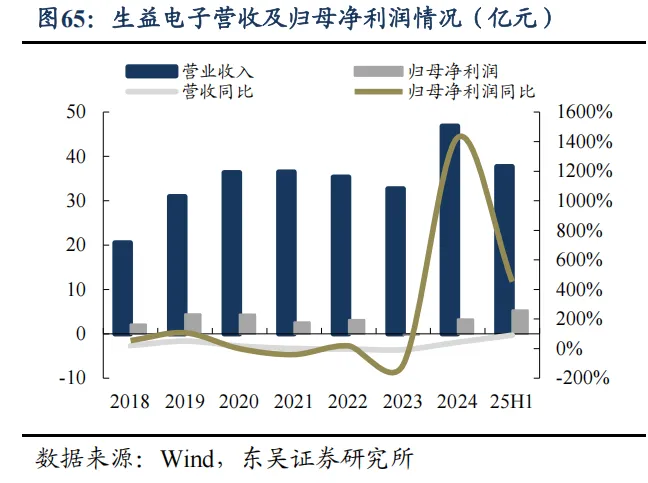

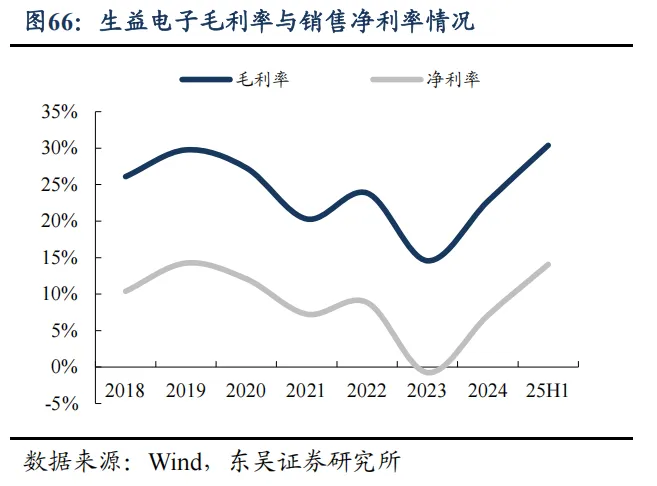

2024 年以来公司营利大幅好转,产能持续扩张已满足算力需求增长。公司持续优化产品结构,积极完善产品业务区域布局,随着市场对高层数、高精度、高密度和高可靠的多层印制电路板需求增长,2024 年公司营业收入同比增长 43%至 46.87 亿元,叠加公司持续施行降本增效等措施,公司 2024 年归母净利润为3.32 亿元,实现扭亏为盈。25H1公司营收为 37.69 亿元,同比增长91%,归母净利润 5.31 亿元,同比增长 452%,毛利率为 30% ,同比增长 10.7pcts,销售净利率为 14% ,同比增长 9.2pcts 。公司重点布局高端产品线产能,同时聚焦高频、高速、高密及高多层 PCB 的技术升级,持续提升制程能力以满足市场需求,东城四期(三厂、四厂)稳步运营, 目前已实现 HDI、光模块及软硬结合板等高端产品的规模化生产,智能算力中心高多层高密互连电路板建设项目全面投产后将进一步提升公司高端 PCB 供给能力。

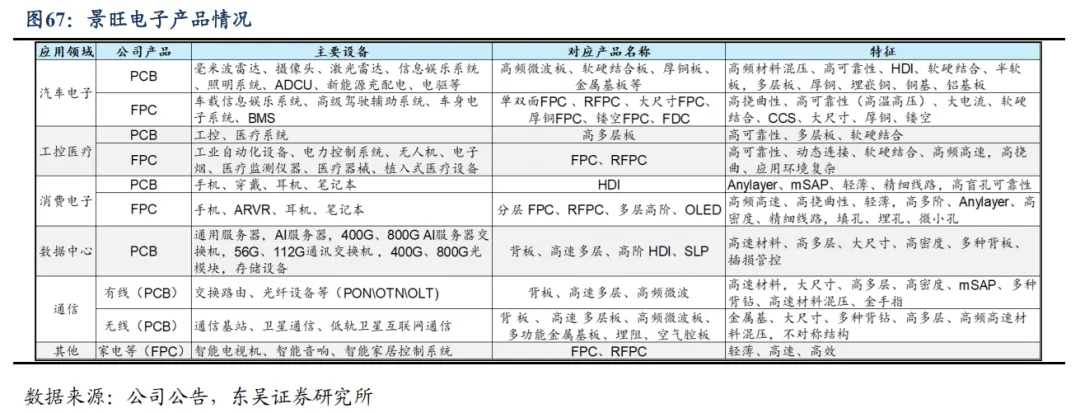

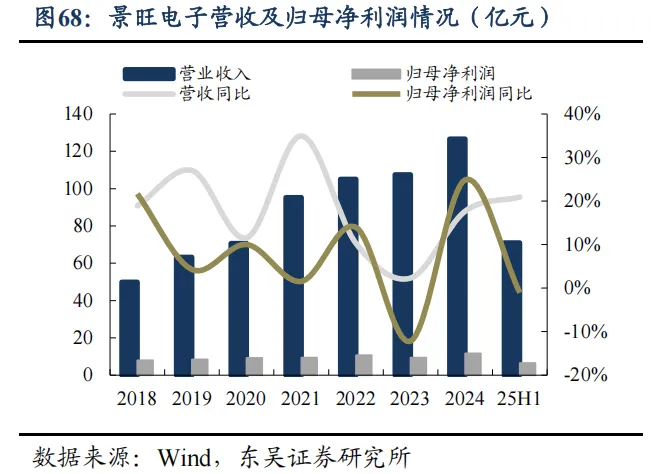

4.3. 景旺电子:全球汽车 PCB 龙头,多层板 PTFE 等 AI PCB 实现突破

景旺电子为全球第一大汽车 PCB 厂商,持续加强 AI PCB 扩产,多层板 PTFE 等产品实现量产。景旺电子产品线覆盖多层板、厚铜板、高频高速板、金属基板、柔性电路板、HDI、刚挠结合板、类载板及封装基板等多种类型,广泛应用于汽车电子、新一代通信、数据中心、AIoT、消费电子、工业互联、医疗设备、新能源及卫星通信等领域。近年来,随着新能源汽车与高阶智能驾驶渗透率提升,公司汽车电子业务迅速扩张,软硬结合板、厚铜板及 HDI 等高附加值产品需求持续增长; 同时,AI 应用从云侧向端侧延伸,推动服务器/交换机相关硬件及高端消费电子需求提升,公司积极配合头部客户进行新品开发与订单导入,推动产品结构升级,该业务有望在未来几年成为公司业绩增长与毛利率改善的重要动力。2024 年公司在全球印制电路板行业排名第 10 位(Prismark 2024Q4 报告)、中国内资 PCB 百强排名第三(CPCA 2024 年发布)。

产能方面,目前公司在国内拥有广东深圳、广东龙川、江西吉水、江西信丰、珠海金湾、珠海富山 6 大生产基地共 13 个工厂,在海内外设立泰国生产基地(在建)及多个办事处,实现了跨区域、差异化、可持续供应的国际化战略布局。公司于 8 月 23 日公告拟投资 50 亿元用于珠海金湾扩产,提升现有工厂技术实力,同时新增年产 80 万平HDI 产能,计划2026 年中投产。

景旺电子紧抓 AI 基础设施建设带来的市场机遇,积极推动产品技术升级与多元化应用拓展,在各核心业务领域取得显著进展。在数据中心领域,公司 AI 服务器相关产品实现突破性进展并批量出货,高速 FPC 及超高层 PTFE 产品处于行业前沿,同时已批量供应 800G 光模块 PCB,并具备 1.6T 光模块量产能力。汽车电子方面,公司持续扩大在智能驾驶与智能座舱类产品中的份额,车载 HDI 和高多层板获客户广泛认可,江西及珠海基地产能有序释放,支撑业务持续增长。消费电子领域,公司凭借多层高密度软板、软硬结合板和 HDI 等技术优势,深度参与AI 端侧硬件创新,推动产品价值量与盈利能力提升。在高频高速通信、智能驾驶和低轨卫星等领域,公司不仅实现服务器主板、交换机主板及多种雷达板的稳定量产,更在 224G 交换、超高速光模块及卫星相控阵雷达PCB 等高端产品中完成技术突破和客户导入,展现出深厚研发积累和响应未来市场的量产能力。

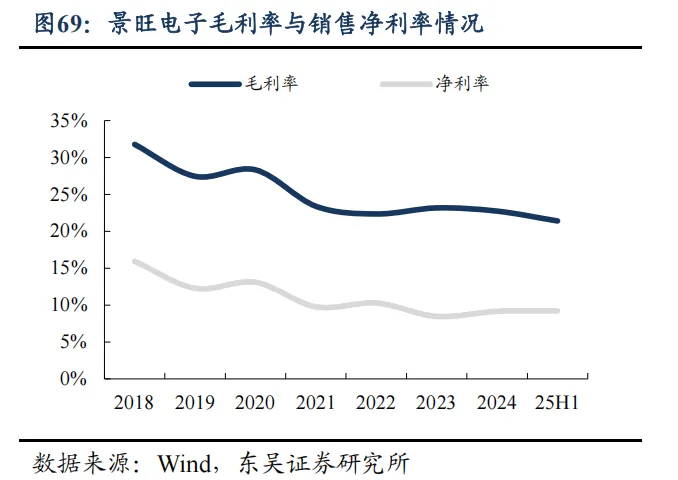

公司营收保持增长态势,产能利用率提升推动盈利改善。2024 年公司营收 126.59亿元,同比增长 18%,归母净利润 11.69 亿元,同比增长25%,公司订单增长,产能利用率提升推动营利增长,公司多层 PTFE 板等产品已实现量产。2025H1 公司实现营收70.95 亿元,同比+21%,毛利率 21%,同比-2.6pcts,归母净利润 6.5 亿元,同比-1%。

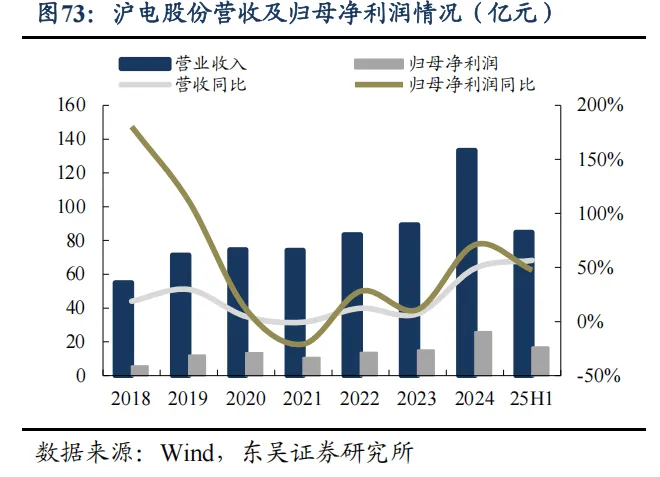

4.4. 沪电股份:AI 与高速网络驱动业绩高增长,汽车电子稳健发展

沪电股份以通信板为核心业务,收购胜伟策布局汽车板,拓展埋嵌式先进工艺。沪电股份前身昆山沪士电子成立于 1992 年,初期依托楠梓电子技术支持与订单转移,生产双面及四层板;2000 年自主开发 HDI 技术并逐步拓展至通信和汽车领域,实现技术独立与市场突破。公司于 2010 年在深交所上市,持续扩展产能与布局,建成昆山新厂并完成黄石基地认证,2017 年通过收购胜伟策和增持 Schweizer 股权加强国际合作, 2022 年继续参股增资,进一步深入参与胜伟策经营,拓展汽车电子产品线领域,胜伟策拥有 p2Pack 嵌入式封装技术在中国的专利权,2019 年投产智能化汽车电子专线。近年来公司持续推进国际化战略,2022 年成立沪士泰国,整体已发展成为涵盖多个高端应用市场、具备跨区域供应能力的 PCB 行业领先企业。

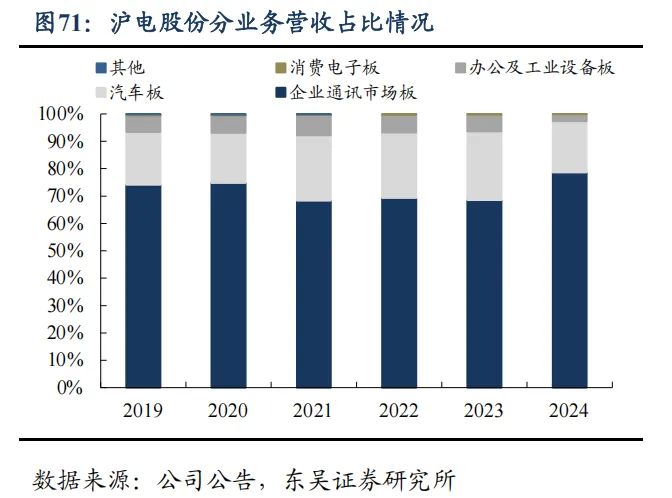

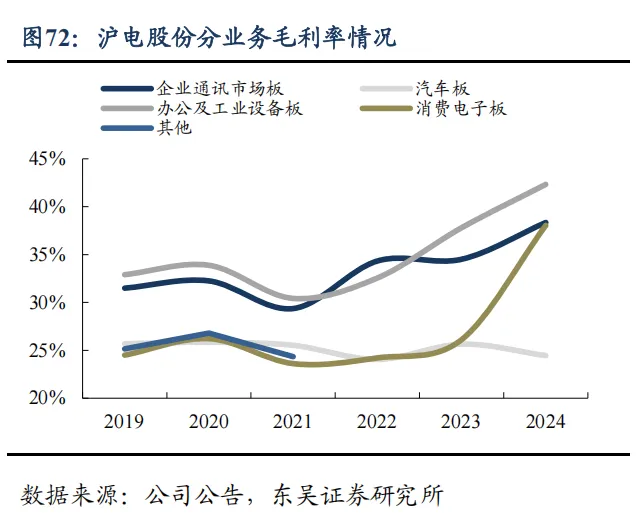

公司企业通讯板营收占比超七成,业务毛利率稳步提升。公司的核心产品的主要终端应用为企业通讯市场,2024 年受益于人工智能和网络基础设施的强劲需求,公司企业通讯市场板实现营业收入约 100.9 亿元,同比大幅增长约72%,占比营业收入的75.65% ,毛利率方面,2024 年公司企业通讯板、办公板、消费电子板毛利率有所增长。公司基于PCIe6.0 的下一代通用服务器产品已开始技术认证;支持 224Gbps 速率( 102.4T 交换容量 1.6T 交换机)的产品主要技术已完成预研;OAM/UBB2.0 产品已批量出货;GPU 类产品已通过 6 阶 HDI 的认证,准备量产;在网络交换产品部分,800G 交换机已批量出货。

1)企业通讯板: 高速网络交换机板 25H1 同比高增 161.46% ,1.6T 交换机进入客户打样阶段。沪电股份的企业通讯板业务2025H1 收入65.32 亿元,同比大幅增长70.63%,主要受益于 AI 算力和高速网络基础设施需求的迅猛增长。其中高速网络交换机及相关PCB 产品收入成为增长最快的领域,同比增长 161.46%,占该板块收入的 53%;AI 服务器和高性能计算相关产品收入也保持了25.34%的稳健增长。为应对市场需求,公司一方面通过产线技改靶向扩充产能,另一方面总投资约 43 亿元的新建人工智能芯片配套高端 PCB 项目已于 2025 年 6 月下旬开工建设,预计 2026 年下半年试产。同时,沪士泰国生产基地虽因费用增加而阶段性亏损,但已取得 2 家客户认证并有 4 家客户在认证导入中,预计 2025 年末接近合理经济规模,是公司海外战略布局的关键支点。在技术研发上,公司正聚焦 224Gbps 速率平台产品开发,并与头部客户合作,1.6T 交换机已进入客户打样认证阶段。

2)汽车板:胜伟策 2025 年或将实现扭亏为盈,p2Pack 产品营收高速增长。汽车板业务 2025H1 收入 14.22 亿元,同比增长24. 18% ,呈现出显著的结构性升级趋势,新兴产品高速放量,增长主要源自毫米波雷达、采用 HDI 的自动驾驶辅助系统、智能座舱域控制器以及埋陶瓷、厚铜、p2Pack 等新兴产品,这些产品收入同比大幅增长 81.86% ,占汽车板营收比重从 2024 年的 37.68%提升至49.34%。公司控股子公司胜伟策的经营改善成效显著,其营业收入同比大增 159.63% ,p2Pack 产品营收同比高速增长 400.69% ,并实现大幅减亏,公司力争其 2025 年扭亏为盈。面对汽车电子模块向中央控制架构整合及 800V 高压平台迭代的趋势,公司持续在精细线路、高阶 HDI、埋嵌功率芯片技术等方向投入研发,深度参与客户前期设计,以优化产品结构应对市场挑战。

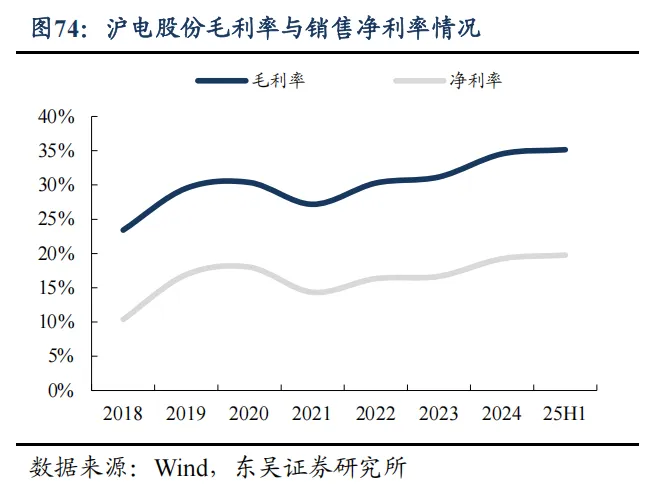

营收稳步增长,受益 AI 对高速互连需求盈利能力增强。2024 年公司营业收入为133.42 亿元,同比增长 49.26%,归母净利润为 25.87 亿元,同比增长约 71.05%。同时随着 PCB 业务产品结构的进一步优化,2024 年 PCB 业务毛利率提升至约 35.85%,同比增加 3.56pcts 。2025H1 公司营收 84.94 亿元,同比增长 56.59%,归母净利润 16.83 亿元,同比增长 47.50%。PCB 业务毛利率受股权激励费用同比大幅增加、泰国厂亏损等因素影响,同比下降 1.49pcts。

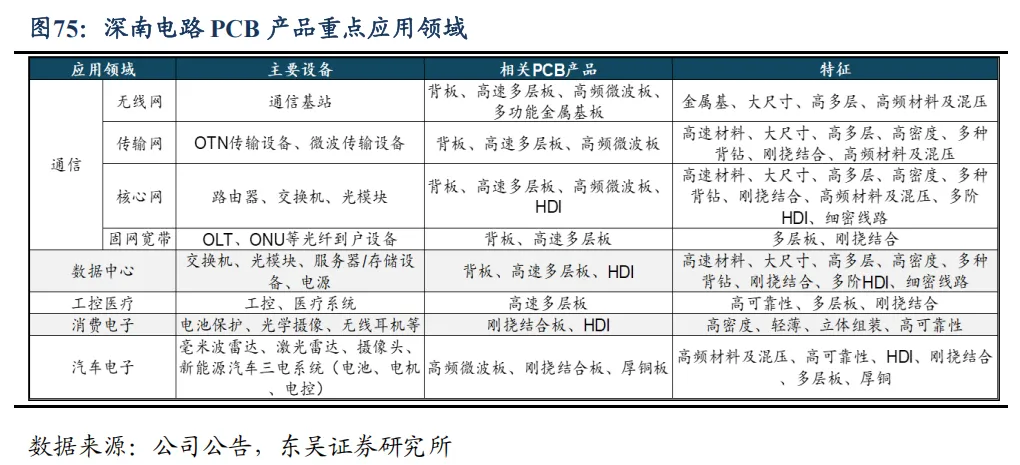

4.5. 深南电路:3-In-One 协同发展,受益服务器板与封装基板双轮驱动

深南电路围绕“3-In-One”业务布局,在PCB、封装基板及电子装联三大领域协同发展。在 PCB 领域,公司技术布局集中于高速交换机、光模块及 AI 服务器用板,技术实力行业领先,其背板样品层数高达 120 层(量产 68 层);汽车电子方面深耕 ADAS与电动化方向,订单连续高速增长。客户覆盖国内外头部云服务商、通信设备商及主流新能源车企,并通过泰国基地与南通四期建设稳步推进产能全球化布局。

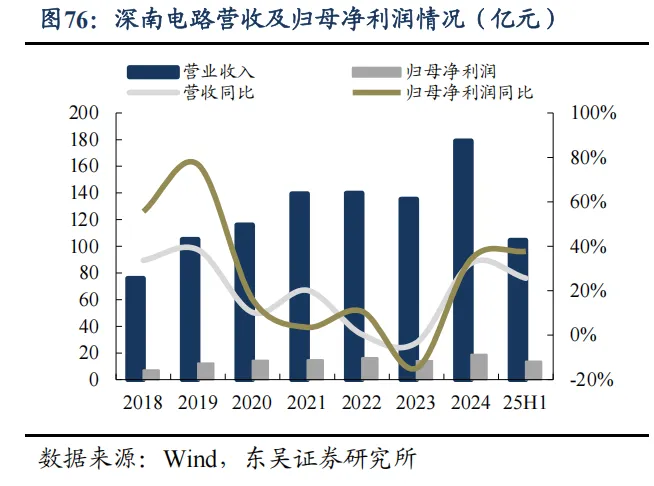

深南电路 2025H1 营利双增,通信、数据中心与汽车电子多领域驱动高增长,封装基板业务稳步放量。深南电路 2025H1 营收 104.53 亿元,同比增长 26%,归母净利润13.6 亿元,同比增长 38%,公司产能利用率维持高位。分领域来看,通信板块受益于全球无线接入市场复苏及高速交换机、光模块需求增长,无线与有线产品订单同比显著提升;数据中心业务在云服务商加大 AI 算力投资带动下,AI 加速卡等产品需求释放,成为业绩核心增长动力;汽车电子领域则把握新能源汽车渗透率提升及 ADAS 发展机遇,相关订单保持快速成长。公司通过多项运营优化措施保障产出效率,并积极推进泰国及南通新厂建设。其中封装基板业务实现收入 17.40 亿元,同比增长 9.03%,但受广州新项目爬坡及原材料涨价影响,毛利率同比下降 10.31pcts 至 15. 15%;其中 BT 类产品在存储、处理器及射频领域均取得订单增长和技术突破,ABF 类载板已具备 20 层以下产品量产能力,22~26 层产品的技术研发及打样工作按期推进中。

4.6. 鹏鼎控股:全球消费电子PCB 龙头,SLP 产品切入光模块贡献新增量

全球消费电子 PCB 龙头,服务苹果、华为等国内外头部客户。鹏鼎控股是全球消费电子 PCB 龙头,产品线全面覆盖 FPC、HDI 、SLP 、Mini LED、刚性板及刚挠结合板等多类产品,广泛应用于通讯电子、消费电子、计算机、汽车电子、AI 服务器及光模块等领域。公司以智能手机为核心的通讯用板满足高传输速率与高可靠性要求,主要客户包括苹果、Google、华为等国内外头部品牌;在消费电子及计算机领域,公司长期服务于苹果、微软、亚马逊等全球知名客户,产品应用于平板、可穿戴设备及服务器等多类终端。同时积极开拓汽车领域及 AI 服务器 PCB,打造全方位的 PCB 产品一站式服务平台。

目前智能手机大规模应用 SLP,鹏鼎提前布局早于2017 年就实现量产。随着智能手机等 3C 电子设备持续向轻薄化、小型化和高性能方向发展,其对 PCB 提出了更高的“轻、薄、短、小”要求。为应对 I/O 数量增多和传统 HDI 制程的限制,类载板( SLP)作为高阶 HDI 技术成为必然选择。SLP 采用 mSAP 工艺,可实现 10/10-50/50 微米的精细线宽线距,在提升线路密度和功能集成度的同时满足可靠性要求,已自 2017 年起被多家知名手机厂商采用。公司通过精准判断、提前布局,积极切入 SLP 领域,早在2017年下半年就已实现量产。

通讯用板营收占比近七成,公司 SLP 产品已切入光模块领域。近年来鹏鼎控股通讯用板与消费电子及计算机板合计营收占比均在 95%以上,2024 年通讯用板营收占比为 69%,消费电子及计算机板营收占比为 27.8%,但毛利率高于通讯用板。在 FPC 领域,公司全球市占率超 30%,产品凭借优异可挠性与轻薄特性,广泛应用于 AI 手机、折叠设备及 AI 可穿戴产品,契合电子设备小型化、高功能化趋势;在 HDI 领域,公司依托 3-8 阶高阶 HDI 和 SLP 量产能力,积极切入 AI 服务器、高速光模块, 自 2024 年起,公司 SLP 产品已成功进入 800G/1.6T 光模块领域,3.2T 产品也已进入研发设计阶段。

产能布局方面,公司加快了对高阶 HDI 及 SLP 产品的投入。泰国工厂的一期已于5 月竣工并开始试产,产品主要服务于 AI 服务器、车载与光通讯等领域,目前,服务器及光模块等产品已通过相关客户的认证,同时泰国二期厂房的建设也已启动。中国台湾高雄软板生产线业已进入试产阶段,未来将主要服务于高端医疗、工控等产业方向。淮安三园区一期工程于 2024 年年末投产,经过 2025 年上半年的试产,产品良率及毛利率稳步提升,目前该产线主要生产 6 阶以上 HDI 产品及 SLP 产品,并将服务于 AI 服务器及光模块等产品领域。

2025H1 营利双增,正积极推进新一代 AI 服务器认证及 ASIC 产品合作。公司2025H1 实现营收 163.75 亿元,同比增长25%,归母净利润 12.33 亿元,同比增长 57% ,分业务看,各项业务均实现显著增长,营收结构持续优化。通讯用板业务实现营业收入102.68 亿元,同比增长 17.62%,毛利率稳定在 15.98%,公司凭借 FPC 技术及产能优势巩固行业领先地位;消费电子及计算机用板业务收入达 51.74 亿元,同比增长 31.63%,毛利率提升 2.8pcts 至 24.52%,主要受益于消费电子行业复苏及 AI 眼镜等端侧产品快速放量;汽车/服务器用板业务表现最为突出,收入同比增长 87.42%至8.05 亿元,主要受 AI 服务器需求激增驱动,公司正积极推进知名客户新一代产品认证及云服务器厂商在 AI ASIC 相关产品的合作。

4.7. 东山精密:多元业务协同并进,外延并购强化光通信与新能源布局

外延并购与内生发展形成三大业务板块,收购索尔思光电切入光通信领域。东山精密通过外延并购和内生发展相结合的方式,突破自身发展瓶颈,不断调整和优化战略的聚焦,持续导入能带来新利润增长点的优势产品。公司产品线横向已形成了涵盖电子电路、光电显示、精密制造三大板块,能为消费电子及新能源客户等行业客户提供多种智能互联互通领域基础核心器件。在电子电路领域,根据 Prismark 数据,2025H1 公司 FPC产品规模位居全球第二、PCB 排名全球第三,主要客户为全球知名消费电子和新能源汽车企业。在精密组件领域,公司是综合规模较大的专业精密组件供应商之一,产品涵盖新能源汽车和通信设备等领域相关结构件产品,主要服务全球知名新能源车厂。在触控显示模组及 LED 显示器件领域,公司是国内规模领先的企业之一,尤其在车载显示模组及中大尺寸消费电子显示模组方面技术实力显著,持续通过研发与市场拓展增强业务支撑能力。在新能源汽车上游供应链中,公司是为数不多的能为新能源汽车客户提供PCB(含 FPC)、车载显示屏、功能性结构件等多种产品及综合解决方案的供应商。

2025 年 6 月,公司收购索尔思光电 100%股权,对价不超过 6.29 亿美元。索尔思光电产品范围覆盖从 10G 到800G 及以上速率的各类光模块,包括用于数据中心的高速光模块,如 QSFP28、QSFP56、QSFP112 系列产品;用于电信网络的光模块,如 SFP、SFP+ 、 XFP 等系列产品。通过此次收购,公司能够快速切入光通信市场,借助索尔思光电的技术和市场优势,完善公司在电子信息产业的战略布局,拓展新的业务增长点。

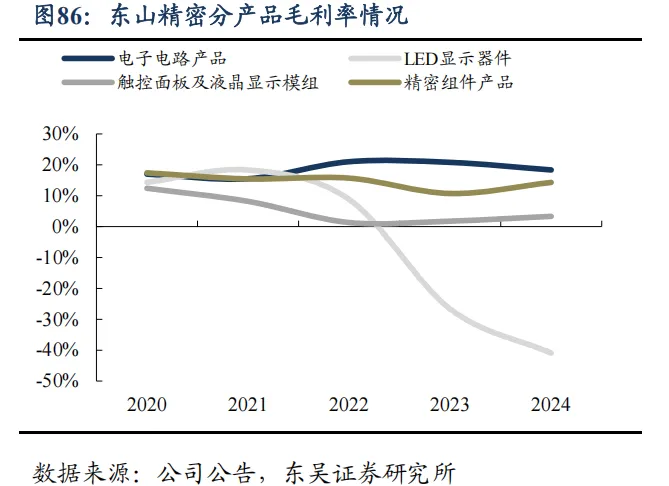

2024 年公司电子电路+新能源业务营收占比达 90%,电子电路业务毛利率高于其他板块。2024 年公司电子电路产品营收占比67%,毛利率 18.34%,高于其他业务板块毛利率。LED 显示器件营收占比较低,但近两年该业务处于亏损状态,毛利率下滑较大,主要系行业整体需求不及预期,竞争加剧,销售额及产品单价进一步下降,产能利用率持续降低。2024 年精密组件产品营收占比 12.3%,毛利率 14.3%,同比增长 3.59pcts ,主要系公司前期为拓展新能源汽车结构件业务,投资新建的昆山和盐城生产基地 24 年上半年相继投产,主要客户都实现批量生产,提高了毛利率水平。2024 年公司新能源业务实现整体收入 86.5 亿元,同比增长 36.98%, 占公司营收比重达到 23.52%。

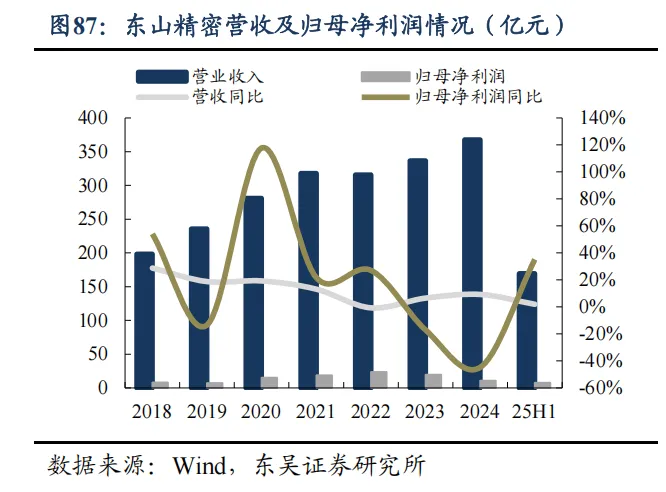

AI 服务器领域参与度逐渐增加,持续降本增效盈利能力提升。东山精密 2025H1 实现营业收入 169.55 亿元,同比增长 1.96% ,归母净利润 7.58 亿元,同比增长 35.21%。公司紧抓电子电路与新能源汽车零部件领域发展机遇,依托技术积累和产能布局,在维持消费电子基本盘的同时,积极拓展 AI 算力相关市场。通过启动高多层线路板新产能规划,并收购索尔思光电切入光模块领域,公司显著提升了在 AI 服务器供应链中的参与度,同时收购法国GMD 加强欧洲产业布局。

来源:新材料行业研报、网络

声明:车乾信息以尊重原创、共同服务行业为原则。 本公众号基于分享目的的转载,都会注明出处。 转载文章的版权归原作者或原公众号所有,如涉及到侵权请联系021-31656996)