申万二级行业5--半导体(护城河视觉下的企业财报拆解版)

半导体,说白就是造芯片那一套--画电路图,流片生产,切封装测,再加上一个卖铲子的EDA工具。2025年半导体全球快8000亿美元,AI芯片吃掉小三分一,这份额在2026年还在蹭蹭涨。- 无形资产。专业,工艺,客户认证不是摆设。设备材料从导入到验证2--3年,进去了基本不会被换。

- 转换成本。晶圆厂最怕就是良率波动,换设备材料相当于赌整条产线,哪个客户冒这么大风险?

- 有效规模。先进制程研发投入高到变态,中小企业扛不住,天然就寡头化。

相信你也看出来,这个行业真壁垒在上游,中下游大多数是周期红利。根据之前的护城河指标,挑选三家具有代表性的企业(如果有觉得不妥的,欢迎指正)宽护城河企业

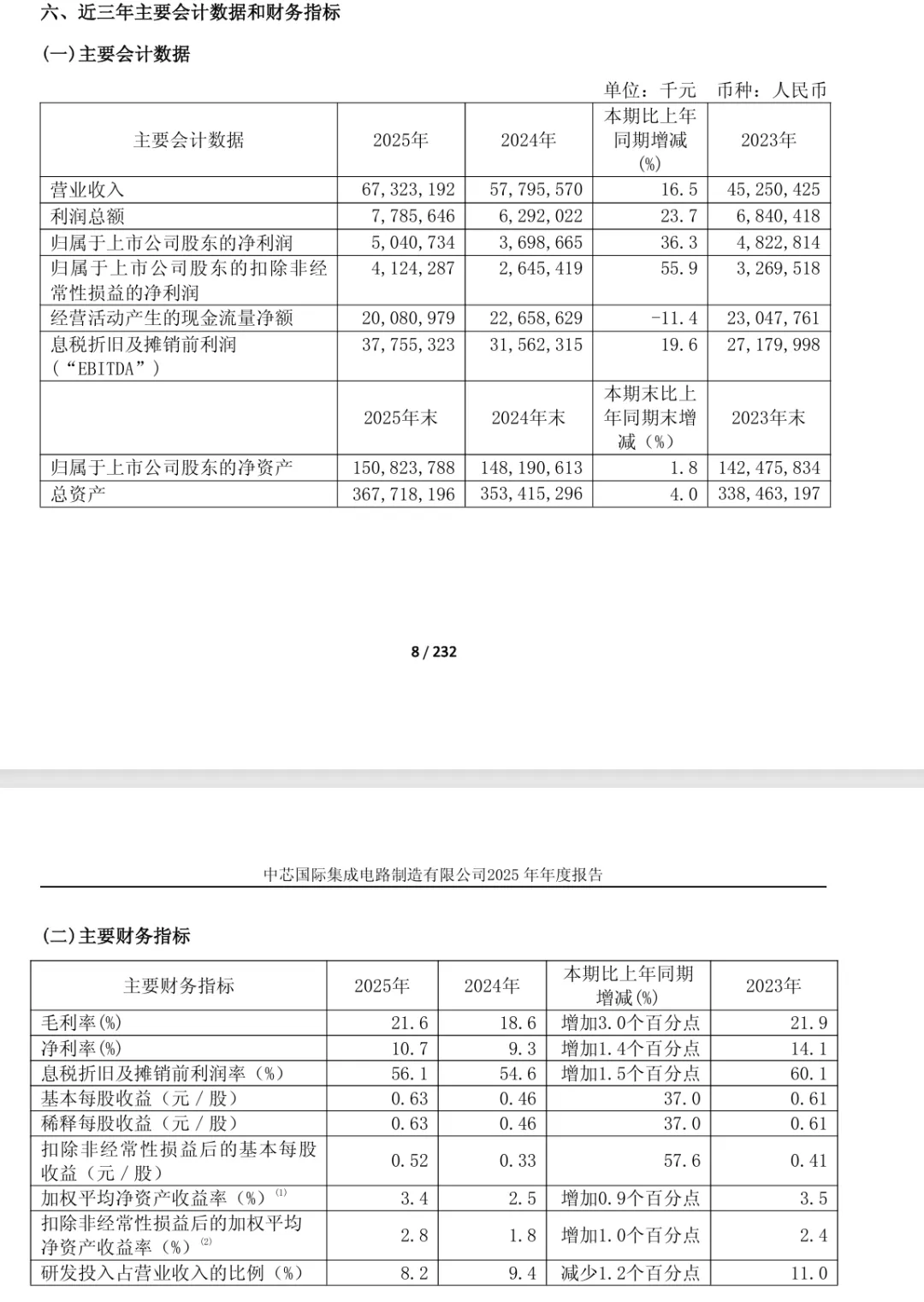

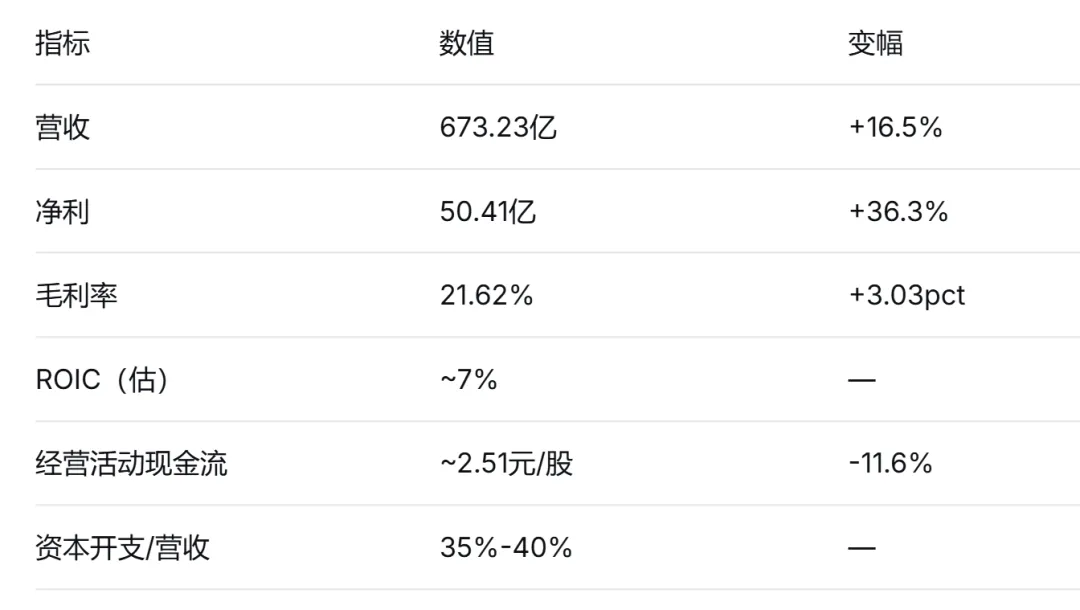

- 控股股东:无实控人。大基金,国企基因。行业的“定海神针”

- 主业集中度:晶圆制造高达95%,国内唯一量产14nm及以下的厂。

- 业务独特性:在全球来说它不是唯一,在国内,它算得上大哥般的存在。

有的人会说,它的数据也不是那么亮眼。嗯,对的。它的护城河是“中国牌”,国产替代就必须绕不开它,订单是刚性的。同时费用率只有5%,控费很强。窄护城河企业

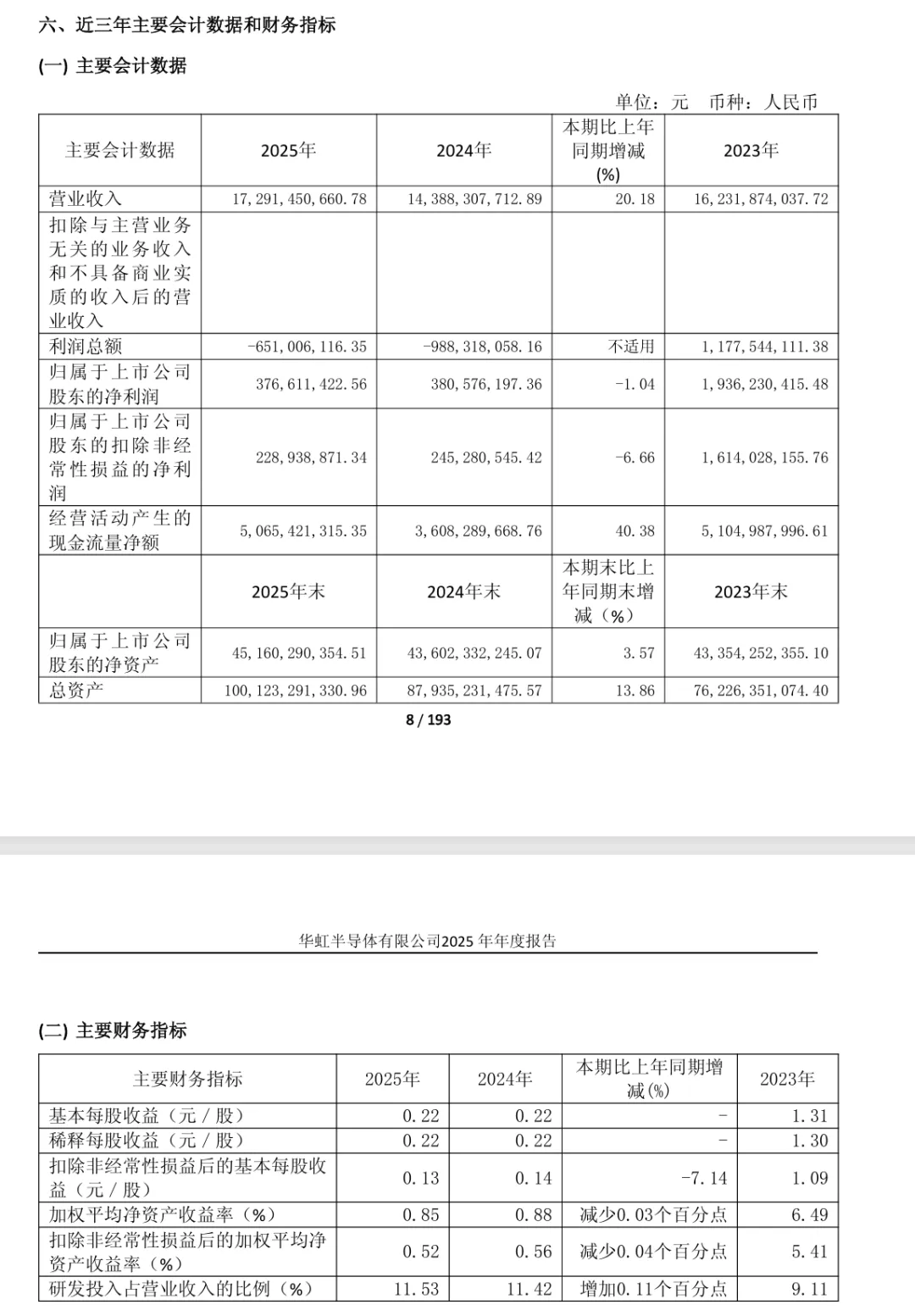

- 业务独特性:全球最大8英寸功率分立器件代工厂,特色工艺是它王牌。比如:MCU,嵌入式存储...

该企业的护城河是真的窄,虽然产能饱满,现金流改善了,但在特色工艺不是唯一,同时内部还有一些产线在折旧,为了抢份额有的产线采用低价策略...无实质护城河企业

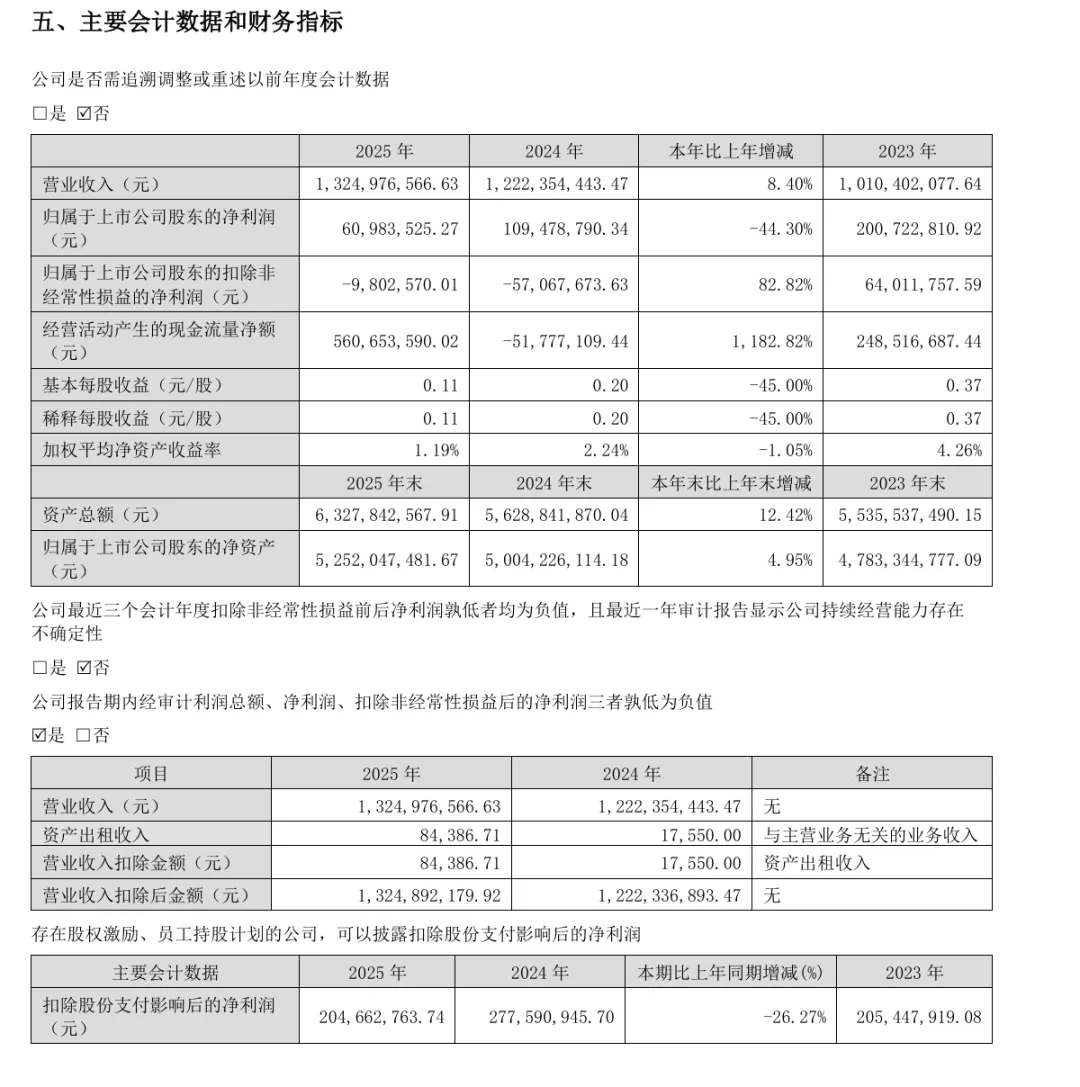

- 业务集中度:EDA占81%,另一业务占15%,总的来说比较集中。

- 业务独特性:国内唯一能模拟全流程、数字全流程、平板全流程EDA的厂商,市占率约10%。

看上去似乎没啥问题,值得注意的是表格里,2025年和2026年Q1扣非净利是亏损的。看着国内唯一这个很美好,但故事还没变成利润。护城河有一个非常重要的点是能不能有超额利润,毕竟一直亏,这也很难玩下去。这一行业,钱和时间,一个都不能少。谁在挖护城河,谁在挖坑,财报都能多少看出来。希望大家多多赚钱,少少踩坑,以上不构成任何投资建议,仅供参考。