一、物理规律不讲情面,风冷真的到头了

现在已经进入 GB300、Rubin 时代:英伟达 GB300(Blackwell Ultra)单颗 GPU 功耗1400W,顶配可达1600W;下一代 Rubin(Vera Rubin)单芯片功耗飙升至1800–2300W,旗舰 Rubin Ultra 更是高达3600W。现在 GB300 已强制90%+ 液冷,Rubin 更是100% 全液冷、无风扇设计。结论很清楚:进入 GB300/Rubin 时代,风冷已被彻底淘汰;不拥抱液冷产业链,就拿不到下一代算力的入场券。

谷歌新一代TPU v7,一颗功耗干到980瓦,已经强制要求百分之百上液冷散热。更值得警惕的是,英伟达即将推出的Vera Rubin平台,单卡功耗直奔2.3千瓦,整机完全取消了风扇设计。信号再清晰不过:在下一代算力平台上,风冷就连作为补充方案的位置都没有了。

散热从一个辅助性问题,变成了扼住算力喉咙的关键瓶颈。你芯片跑得再快,热量散不出去,几秒钟就能触发降频保护,严重时直接烧毁硬件。

市场的反应不会撒谎。摩根大通的数据,2026年全球AI服务器液冷系统市场将从2025年的89亿美元飙到170亿美元以上。国信证券的测算更远,到2030年,全球服务器液冷的总盘子将达到535亿美元。

另一个更直观的指标是渗透率。根据TrendForce统计,2024年全球AI数据中心液冷渗透率仅14%,2025年跳到33%,2026年预计直接冲上40%。中国市场的节奏甚至更快——2025年已经达到20%,2026年奔着37%去,2027年过半,到2030年将攀升到82%,基本饱和。

这意味着什么?到2030年,不用液冷的数据中心会变成绝对少数。而且不是大家不想用,是到那时候你还搞不定液冷,连上牌桌的资格都没有。

二、巨头们不再试探,直接押注

整个产业链的顶部玩家,早就用真金白银和产品路线图投完了票。

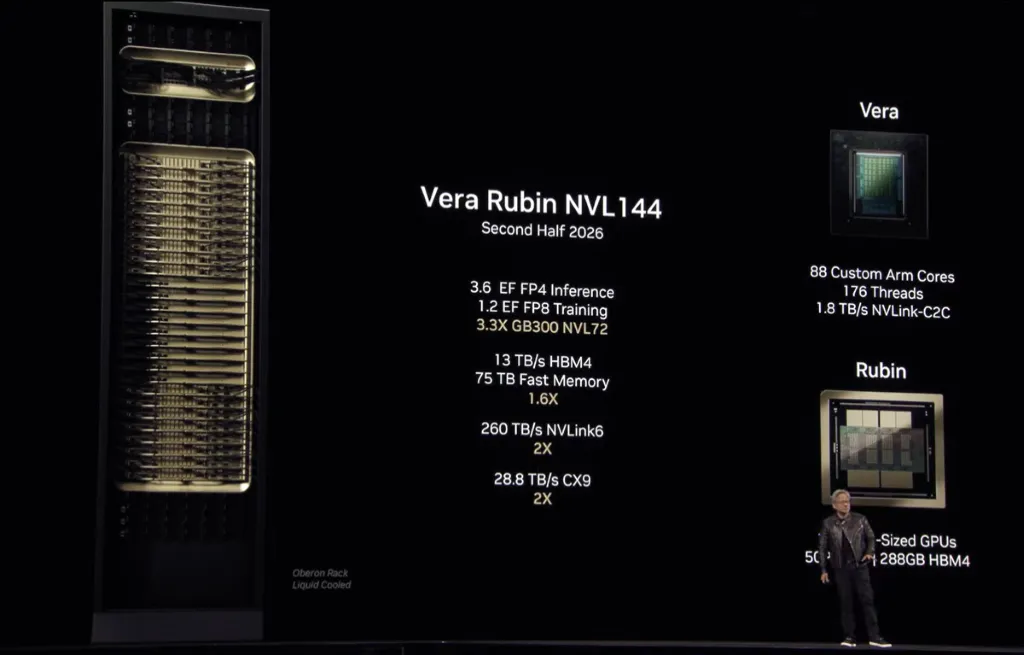

英伟达的动作最直接。它没有发文件号召大家用液冷,只是在自己的平台演进中,悄悄把所有风冷的路都给堵死了。GB300平台全面升级为全冷板液冷架构,GPU、CPU、内存等高热元件全部集成液冷通道,PUE可以稳定控制在1.15以下。而2026年量产的Vera Rubin,干脆做成无风扇设计,百分之百依赖液冷。

有券商研报说得明白:2025年出货的GB200和GB300还是85%液冷混合15%风冷,到了2026年的Vera Rubin,直接跨入全液冷时代。海外市场的全液冷化趋势,已经没有回头路。

谷歌同样激进。它将2026年TPU芯片出货量目标大幅上调50%,达到600万颗,并且新一代TPU v7全面强制液冷。根据东方证券的测算,仅谷歌一家在2026年带动的液冷市场规模就接近180亿元。更关键的是,谷歌改变了游戏规则——它绕开中间环节,直接对接液冷厂商做认证和采购,要求供应商具备充足的产能、快速交付和全球服务能力。这给中国本土的液冷厂商打开了一扇直接通往全球顶级供应链的大门。

政策层面同样给出明确信号。2026年3月,工信部、国家发改委、国资委和国家能源局联合印发文件,明确推广液冷服务器,强化相变液冷技术的研发应用。市场、技术、政策三股力量拧在一起,在这个问题上已经不存在“要不要做”的讨论,只剩下“做不做得到”。

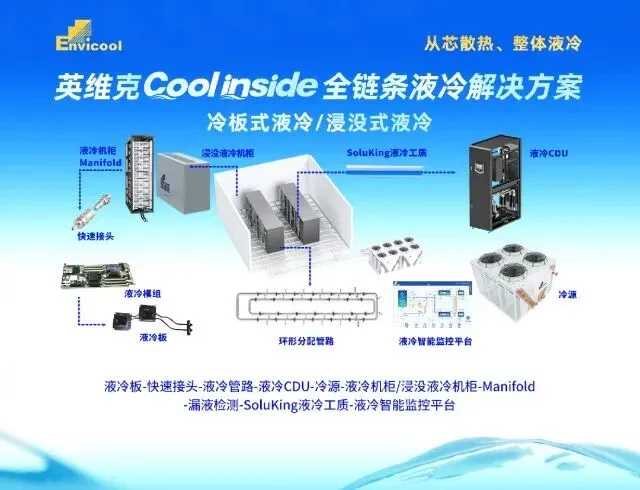

三、一条产业链被彻底重写

太多人以为液冷就是“往服务器里灌水”,这完全低估了它所带来的产业链重塑强度。从芯片微通道到整个数据中心的冷源系统,这是一条极长的链条,而每一个环节都在快速放大,成为独立的增量市场。

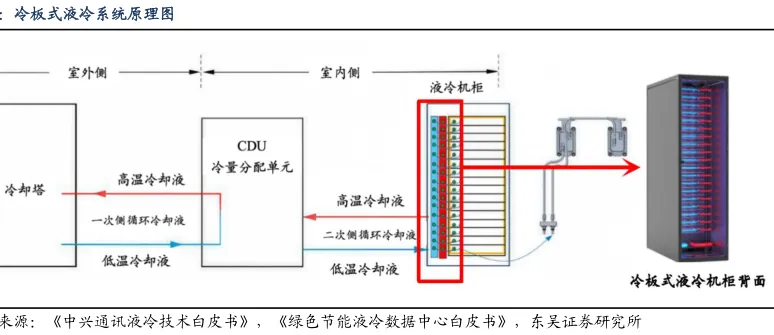

当前的主流方案是冷板式液冷,预计2026年仍将占据九成以上的份额。它的好处是改造成本低、兼容性好。而在一些超高密度算力场景下,浸没式液冷开始露出锋芒,国内厂商已经推出支持单机柜功率超过900千瓦的兆瓦级浸没方案,硬生生把散热能力抬上一个新台阶。

如果拆开一套冷板式液冷系统的成本结构,可以看得非常清楚:冷板占了32%,快接头占28%,冷却液分配单元即CDU占25%,这三块加起来就是85%。剩下的管路阀门等配件占10%,冷却液本身只有5%。整条价值链最肥厚的部分就摆在眼前。

CDU是整个系统的“心脏”,里面集成了循环泵、换热器、控制阀和智能控制单元。技术难点在于高可靠性设计和精密的热管理算法,而且必须7×24小时不间断运行。国信证券测算,到2030年全球CDU市场空间将达206.4亿美元。英维克去年就在OCP全球峰会展出了为谷歌定制的CDU产品,高澜股份、申菱环境这些原来的风冷温控龙头也全部切入了液冷赛道。

冷板直接贴在GPU和CPU表面,内部微通道的加工精度已经进入微米级别,依赖五轴CNC和真空钎焊工艺。这块市场到2030年预计将达到230.2亿美元,而且随着GB300这类全冷板架构普及,冷板用量还在持续攀升。

快接头是一个典型的小东西大生意。成本占比高达28%,到2030年市场空间50.4亿美元。看上去只是连接管路的小零件,可要做到几万次插拔不泄漏,对车削精度和阀件配合的要求极高。英维克的相关产品已经被列入英伟达MGX生态合作伙伴名录。

液冷阀门则是另一个常被低估的关键环节。阀门和泵被行内人称为系统的“关节”,全球AI数据中心阀门市场正以超过23%的年复合增长率扩张,预计到2032年达到19亿美元规模。目前外资品牌仍占据八成市场份额,但国内的纽威股份、三花控股、盾安环境等制冷阀件龙头正在凭借技术协同加速追赶。技术演进的方向非常清晰:高频启闭、超长寿命、低流阻和耐腐蚀,部分产品的设计寿命已经做到10万次启闭级别。

冷却液被视为液冷系统的“血液”。长期被3M公司的氟化液垄断,价格高昂且面临环保争议。国产替代正在两条路径上同时推进,一是死磕氟化液的核心合成与纯化,二是开发基于硅油、矿物油或专用配方的合成液。真正的壁垒在于基础化工原料的稳定供应、长达数年的可靠性验证周期,以及获取UL、ASHRAE等国际权威认证体系的认可。

还有两个容易被忽略却不可或缺的环节。

一个是密封系统。它相当于整个液冷体系的“皮肤”,密封失效占液冷系统总故障的六成,是最主要的可靠性杀手。冷却液的高纯净度和复杂温变环境,对密封材料提出了极高的化学兼容性和寿命要求。材料体系已经从普通橡胶发展到氟橡胶乃至全氟橡胶,能在零下45摄氏度到300摄氏度以上的宽温域内稳定工作。特瑞堡、派克汉尼汾这样的国际巨头,已经推出了覆盖冷板、CDU到快接头的完整密封方案。

另一个是Manifold,也就是分水器或歧管,负责将冷却液从主管路精确分配到每一路冷板,制造上依赖无缝焊接和表面处理工艺,到2030年全球市场空间预计为22.9亿美元。

再往上游走,高精度加工设备构成了整个产业的底层支撑。冷板的微米级流道需要五轴联动加工中心一次成型,快接头和阀件的配合面公差要控制在微米级,Manifold的每一条焊缝都要自动焊接设备来保证一致性。这个领域长期被日本和德国的企业把持,德马吉森精机、马扎克、牧野是绕不开的名字。现在,国内的海天精工、科德数控、久久精工正在用自研的五轴机床加速追赶。液冷规模一旦爆发,加工设备的需求将从“专用定制”快速转向“规模化量产”,这给了国产高端装备一个难得的上车窗口。

比加工设备更深一层的是检测与测试设备,它是质量与安全的最后一道防线。液冷系统对零泄漏和长寿命的要求近乎苛刻,任何一个微小的泄漏都可能毁掉整台价值数百万的服务器。国信证券做过一个测算,液冷测试耗时是风冷的十倍,这就意味着测试设备的需求量也要同步放大十倍。

这个细分领域的设备门类繁多。最重要的首先是密封性检测设备,氦质谱检漏仪(氦检推荐:苏州科联盈、安徽伽德罗)的灵敏度可以达到10的负9次方帕·立方米每秒这个级别,是出厂检测的终极手段。压力衰减测试和冷热冲击试验机则在日常质检中大量使用。针对快接头,有专门的插拔耐久性试验机和脉冲试验机,后者甚至可以设定1000万次循环来验证疲劳寿命。冷板内部焊接缺陷则要靠超声波扫描显微镜和工业CT来揪出微米级的气孔与裂纹。在系统整机层面,液冷服务器清洁检测线集成了保压、注液、拷机、排液、烘干和注氮等全套流程,一键完成,效率成倍提升。

单看GB300这一个平台,其全生命周期对应的液冷测试设备总需求大约2到3万台,单价在35到45万元之间,算下来就是一个70到135亿元的独立市场。已经有企业在这个细分赛道上跑出了身位。淳中科技向英伟达墨西哥工厂交付了超过1000台GB300液冷测试设备,成为大陆独家一级供应商,毛利率高达74%。博杰股份绑定了英伟达、戴尔、亚马逊、微软等头部客户,液冷测试设备在2025年底小批量交付后,2026年正在大规模铺开。骄成超声则实现了液冷板超声波检测设备的国产化替代,核心型号持续出货。连英维克这样的系统集成龙头,也在检测设备上发力,其液冷服务器检测线的漏液检测精度做到0.1毫升每分钟,远优于行业平均的1毫升每分钟水平。

到系统集成层面,玩家们的体量开始拉开。英维克2025年营收60.68亿元,同比增长32%,液冷业务成为核心引擎,当年研发投入4.46亿元。高澜股份、申菱环境等同样实现了全栈方案交付,并积极拓展海外市场。鼎通科技2026年一季报显示,得益于液冷产品批量交付,营收和净利润双双创下历史新高,净利润同比增幅超过51%。

而在下游应用端,除了英伟达和谷歌,Meta、亚马逊、微软和AMD的下一代产品中,液冷同样成为优先选项。互联网、金融、电信、能源等行业的大规模部署已经全面铺开。

四、蛋糕膨胀的同时,牌局也在急速洗牌

中国企业在液冷这一波浪潮里,的确站在了全球第一梯队。制造能力、成本控制、交付速度上的优势非常明显。英维克进了英伟达MGX体系,给谷歌定制的CDU产品已经亮相;鼎通科技业绩爆发;淳中科技成为英伟达液冷检测的独家供应商;骄成超声的检测设备实现国产替代。这些节点连在一起,拼出的就是一幅国产液冷供应链全面突围的地图。

突破背后有两个关键推手。一是英伟达在GB300阶段放开了供应商名录,ODM厂商可以自主选择合作伙伴,外围生态空间大幅拓宽。二是终端云厂商对性价比空前重视,国产厂商凭借快速迭代和成本优势,正在抢夺可观的份额。

但硬币的另一面是残酷的价格战。液冷行业的基础制造门槛并没有想象中那么高,冷板靠CNC加工,快接头靠精密车削,Manifold靠焊接。设备国产化之后,进入者大量涌入,很多人直接用成本价抢市场。

龙头企业的财务数据已经敲响了警钟。英维克2026年一季度营收11.75亿元,同比增长超过26%,但归母净利润只有865.76万元,同比暴跌近82%。开源证券的分析指出,这是液冷业务尚未大规模出货、产能大幅扩张以及大量备货导致费用端激增造成的阶段性阵痛。但背后更深的含义是,低价抢单已经在侵蚀利润表。

国信证券在研报里总结得很到位:服务器液冷行业的竞争壁垒很高,考验的是多学科交叉应用能力、配套响应速度和产品认证积累。目前还处在发展早期,参与者众多,没有形成绝对垄断。但价格战的本质就是行业洗牌的前奏,最终只会留下真正有品牌、有技术、有规模化交付能力的那几家。

五、从现在开始,只有行动派才能活下来

站在不同的位置上,要做的事其实非常明确。对于服务器制造商,液冷已经不是附加功能,而是进入下一代AI算力市场的门票。英伟达GB300已经把液冷写进标准配置,Vera Rubin更是取消了所有风冷组件。如果下一代产品方案里还不兼容液冷,接下来面临的不是订单减少,而是直接被排除在供应商名单之外。

对于数据中心运营商,新建项目必须将液冷架构嵌入底层设计,存量机房的“风改液”也要尽快提上改造日程。国内已有厂商拿出单柜900千瓦以上的浸没式方案,政策也在明确推动,没有一座新数据中心能绕得开液冷。

对于零部件供应商,眼界需要放得更宽。液冷产业链的宽度远远超出冷板、CDU和快接头这些大路货。阀门、密封件、传感器、冷却液、加工设备、检测设备,每一个看起来“小众”的环节都在快速膨胀,形成百亿甚至数百亿级的独立市场。找准自己的位置,要么做细分市场的隐形冠军,要么就向系统集成商升级,单点突破之后想办法串联更多价值。

对于投资者,液冷是AI基础设施中极为罕见的“量价齐升”环节。出货量跟着算力建设水涨船高,单套系统的价值量还随芯片功耗同步提升。到2030年全球市场535亿美元,冷板、CDU等核心零部件的市场空间将超过千亿人民币。光是一个GB300平台对应的检测设备市场就能达到70到135亿元,更不用说阀门、密封和加工装备这些配套方向的叠加效应。

过去两年是液冷技术的探索期,2026年就是规模化落地的元年。如果今天还在盘算“液冷是不是还早”,不妨回头看一眼那个数字:到2030年,八成的服务器都要上液冷。剩下的那两成,很可能不是因为不想上,而是因为没有能力上。

做集成、做冷板、做接头、做阀门、做密封、做检测设备,方向可以不同,但必须坚定投入液冷。产业的迭代不会停下来等任何人。浪已经打到脚下了,冲上去的人分红利,站在原地的,终将被淹没。