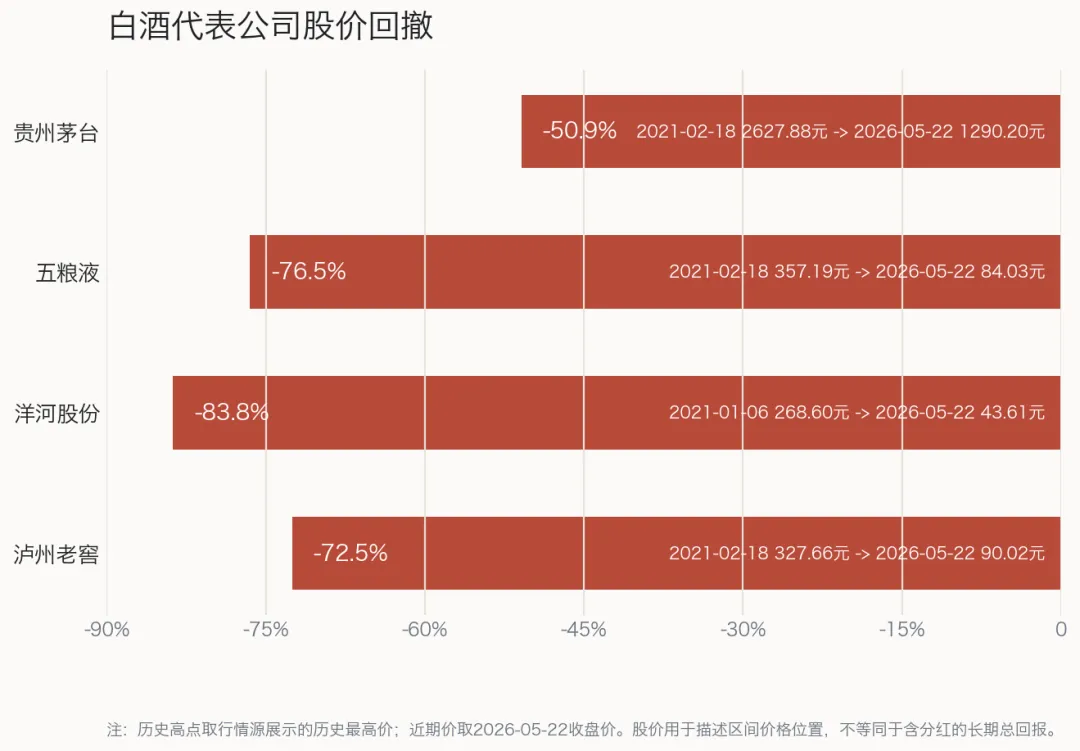

如果从2021年春节前后的高点算起,白酒股已经跌了五年多。

这五年里,很多投资者对白酒的感受,大概可以用一句话概括:以前是A股最硬的信仰,现在是越跌越怀疑人生。

以行情源展示的股价看,贵州茅台、五粮液、洋河股份、泸州老窖等白酒代表公司,都经历了不同程度的大幅回撤。

注:上图中的历史高点取行情源展示的历史最高价,近期价统一取2026年5月22日收盘价,主要用于描述市场价格位置和投资者体感;如果计算长期投资收益,应使用前复权或后复权价格,并把现金分红等因素考虑进去。

如果只看股价,白酒像是一个过气行业。

但如果只看财务报表,白酒又依然是A股里少有的高毛利、高净利率、高现金流行业。比如贵州茅台2025年归母净利润仍然高达823亿元,哪怕行业下行,它依然是一台非常强大的赚钱机器。

那么问题来了:白酒到底是不行了,还是进入了新一轮周期?

白酒没有消失,只是黄金时代结束了。

它正在从过去的“高成长、高估值、渠道扩张”阶段,进入“低增长、重现金流、看真实动销”的新阶段。

尤其是五粮液2025年年报中的收入确认调整,把白酒行业的渠道问题直接摆到了台面上。

01

白酒为什么跌了五年?

白酒曾经是A股里最让人羡慕的行业之一。

原因很简单:它的商业模式太好了。

一是毛利率高。高端白酒真正值钱的不是生产成本,而是品牌、稀缺性、消费场景和时间沉淀。贵州茅台长期毛利率在90%左右,这种盈利能力在制造业里非常罕见。

二是现金流好。很多行业卖货要赊账,但白酒龙头往往是先款后货,经销商先打款,企业再发货。这意味着企业可以占用下游资金做生意。

三是产品生命周期长。科技行业要不断迭代,医药企业要持续研发,但飞天茅台、五粮液、国窖1573、青花汾酒这些核心产品,不需要每年更新换代。

四是过去可以长期提价。商务消费、地产周期、居民财富增长和消费升级,共同推高了白酒价格带。企业通过提价和产品结构升级,就能推动收入和利润增长。

品牌越强,提价越顺;提价越顺,利润越高;利润越高,估值越贵。

2016年到2021年的白酒大牛市,就是这套逻辑的集中体现。

但问题也出在这里。

当市场把一个行业当成“永远增长”的资产定价时,只要增长逻辑稍微松动,估值就会先崩。

2021年前后,白酒被当作“核心资产”买入,市场给它们的不是成熟消费股估值,而是成长股估值。成长股估值有一个前提:未来还能持续高增长。

可现实是,疫情之后商务宴请、婚宴、礼品消费并没有强复苏,居民收入预期、地产链景气度和商务活动强度都没有回到过去的状态。

与此同时,渠道库存压力开始变大。

过去经销商愿意提前打款、提前囤货,是因为白酒价格上涨,库存本身可能升值。但当批价下跌、终端动销变慢,经销商就不愿意继续接货。过去的渠道优势,会变成今天的库存压力。

所以,2021年以来白酒股的下跌,本质上不是普通回调,而是市场对白酒重新定价:

从高成长行业,重新定价为成熟消费行业。

02

2025年财报说明了什么?

如果说2021年到2024年,白酒股主要跌的是估值和预期,那么2025年财报开始验证基本面压力。

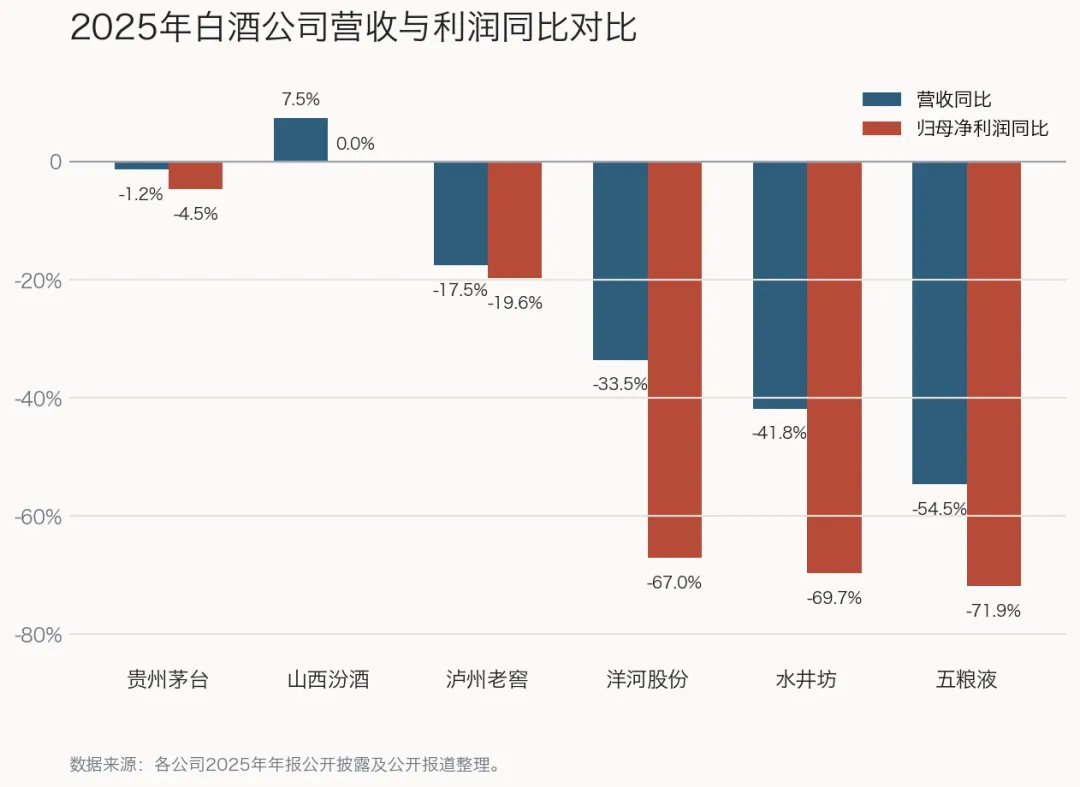

从2025年主要白酒上市公司财报看,行业出现了明显分化。

贵州茅台2025年营收1688.38亿元,同比下降1.21%;归母净利润823.20亿元,同比下降4.53%。数据不算好看,但放在整个行业里,已经是极强的韧性。

山西汾酒2025年营收387.18亿元,同比增长7.52%;归母净利润122.46亿元,同比增长0.03%。它几乎是主要白酒上市公司里少数还能实现收入增长的企业。

泸州老窖2025年营收257.31亿元,同比下降17.52%;归母净利润108.31亿元,同比下降19.61%。虽然下滑,但利润规模仍然超过百亿。

再往后看,压力就很明显了。

洋河股份2025年营收192.10亿元,同比下降33.50%;归母净利润22.10亿元,同比下降67.00%。

水井坊2025年营收30.38亿元,同比下降41.77%;归母净利润4.06亿元,同比下降69.73%。

舍得酒业、酒鬼酒、口子窖、老白干酒等企业,也都出现了不同程度的收入和利润下滑。

行业不是简单降速,而是利润弹性开始向下。

过去收入增长10%,利润可能增长20%;现在收入下降20%,利润可能下降50%。

因为当价格体系承压、渠道库存高企、企业还要维持费用投放时,利润表会被迅速挤压。尤其是次高端和区域酒企,品牌力不如茅台稳固,费用又不能轻易砍,利润自然更脆弱。

白酒已经不能再当成一个整体来看。

高端酒最抗压,但不再高增长。茅台仍然是行业利润锚,泸州老窖仍有品牌韧性,五粮液则处在渠道和报表出清的特殊阶段。

次高端是当前最难受的价格带。舍得、水井坊、酒鬼酒这类公司,价格不低,品牌力又不如高端酒强,一旦终端需求变弱,利润很容易被压缩。

区域酒企则要重新审视全国化。过去很多公司都在讲省外扩张、高端化、产品升级,但2025年财报说明,逆风环境下,守住根据地、控制库存、维持价格体系,比讲全国化故事更重要。

03

五粮液“财务洗澡”为什么重要?

2025年白酒财报里,最值得单独拿出来讨论的,是五粮液。

五粮液2025年实现营业收入405.29亿元,同比下降54.55%;归母净利润89.54亿元,同比下降71.89%。

这组数据非常刺眼。

更关键的是,五粮液在2025年年报中对部分业务收入确认相关核算进行了调整,涉及已披露的一季报、半年报和三季报部分项目。公司解释为:基于谨慎性原则,对2025年业务模式进行梳理,调整部分业务收入确认相关核算。

市场把这件事称为“财务洗澡”。

这个词不好听,但很形象。

所谓“财务洗澡”,通常指企业在某个年份集中处理历史包袱,把收入、利润、资产减值、费用等问题一次性释放出来,让当年报表变得很难看,但为之后的轻装上阵创造条件。

当然,我们不能简单把它等同于财务造假。更稳妥的说法是:五粮液这次是一次大规模的报表出清和收入确认口径调整。

但它背后的行业信号非常重要。

白酒企业过去的收入确认,很多时候和经销商打款、发货、签收有关。问题在于,货发给经销商,并不代表消费者已经喝掉了这瓶酒。

如果终端动销很好,渠道库存健康,这种模式没问题。

但如果终端需求变弱、批价倒挂、渠道库存高企,那么企业报表上的收入和真实消费之间,就可能出现偏差。

白酒企业的收入,到底是卖给了消费者,还是压在了渠道里?

如果说2013年白酒行业的问题是政务消费退潮,那么2025年白酒行业的问题,就是渠道增长模式退潮。

五粮液的报表调整,恰好是这轮行业周期的标志性事件。

04

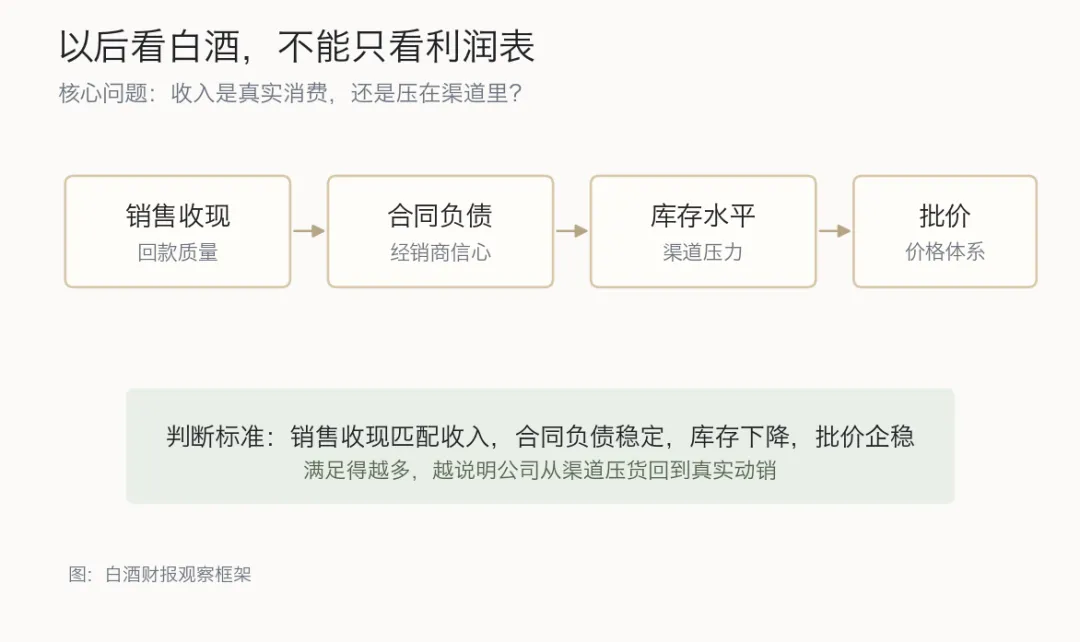

以后看白酒,不能只看利润表

分析白酒财报,最容易犯的错误是只看收入和净利润。

但在行业下行期,利润表可能是滞后的,甚至可能被渠道发货节奏影响。真正值得重点盯的是三个指标。

第一个是销售收现。

白酒企业通常是先款后货,因此不能只看利润表里的收入和净利润,还要看销售商品、提供劳务收到的现金是否匹配营业收入。

不过,对贵州茅台这类合并财务公司的企业,经营活动现金流净额不能机械解读。茅台2025年经营活动现金流净额同比下降33.46%,主要受控股子公司贵州茅台集团财务有限公司吸收集团成员单位存款减少、不可随时支取的同业存款增加影响,并不简单等同于卖酒回款恶化。同期,公司销售商品、提供劳务收到的现金仍同比小幅增长。

所以,看白酒现金流,更准确的方式不是只盯“经营现金流净额/净利润”,而是拆开看销售收现、合同负债和渠道库存。

第二个是合同负债。

合同负债可以理解为经销商提前打给公司的货款。这个指标越强,通常说明经销商打款意愿越强,渠道信心越足。如果合同负债持续下降,往往意味着经销商不愿意提前打款,或者公司主动减少压货。

第三个是库存和批价。

白酒存货有特殊性,优质基酒储存时间越长,理论上价值越高。但这不意味着所有库存都是好资产。

企业存货高,渠道库存也高,终端批价还倒挂,这就是危险信号。

未来分析白酒公司,不能只问一句“利润增长了吗”,而要问四个问题:

1. 经营现金流是否跟得上净利润?

2. 合同负债是否稳定?

3. 渠道库存是否下降?

4. 批价是否企稳?

这四个问题,比单纯看收入增速更重要。

05

白酒未来还有牛市吗?

我认为白酒未来仍然可能出现阶段性行情。

但下一轮行情,大概率不是2016年到2021年那种全行业普涨、估值狂飙的大牛市。

更可能出现的是估值修复牛,或者龙头结构牛。

白酒已经跌了很多年,很多公司的估值回到历史低位,股息率也明显提高。比如贵州茅台现在股息率大约在4%左右,这在它自己的历史上并不低。

如果市场风险偏好修复,或者投资者重新寻找高质量分红资产,白酒龙头可能会出现估值修复。

但行业全面牛市的概率相对低一些,因为它需要消费强复苏、库存出清、批价上涨、业绩重新增长同时出现。短期看,难度不小。

所以我更倾向于判断:

白酒仍然可能有行情,但更可能是结构性机会,不是闭眼买白酒都赚钱的牛市。

下一轮机会的核心,不是“谁讲的成长故事最大”,而是“谁的现金流最真实,谁的库存最健康,谁的分红最可靠”。

过去,白酒的核心逻辑是:

渠道扩张、产品升级、持续提价、估值提升。

未来,白酒的核心逻辑可能会变成:

真实动销、库存健康、现金流稳定、持续分红。

这是两套完全不同的投资框架。

如果还用2019年的眼光看白酒,很容易失望。因为那个时候,市场买的是成长、提价和高估值。

但如果用成熟消费行业的眼光看白酒,它依然有研究价值。毕竟在A股里,能长期保持高毛利、高净利率、强品牌和高分红能力的行业,并不多。

白酒没有死。

它只是从一个高速奔跑的成长故事,变成了一门需要慢慢算账的现金流生意。