摘要

本文首次系统考察了气候相关脆弱性对企业资本成本与融资可得性的影响,揭示了气候变化对气候脆弱型发展中经济体所造成的一项长期被低估的成本。我们首先从理论层面分析了气候脆弱性如何影响企业的资本成本与融资可得性。除了可能影响驱动资本成本的债务成本与股权成本外,高气候风险暴露国家的企业还可能面临更强的融资约束。后者导致企业因融资渠道受限,债务水平相对于总资产或股权偏低。随后,我们利用1999—2017年间71个国家15,265家企业的面板数据,对上述问题进行了实证检验。我们采用面板回归与结构方程模型,企业层面数据来源于Thomson Reuters Eikon数据库,气候脆弱性的衡量则基于ND-GAIN气候脆弱性指数。此外,我们构建了新的气候脆弱性指数,并运用面板工具变量回归以处理内生性问题。实证结果表明,气候脆弱性直接推高了债务成本,并通过限制融资可得性间接推高债务成本,但气候脆弱性对股权成本的影响证据有限。估计结果显示,1991—2017年间,气候脆弱性对债务成本上升的直接贡献为0.63%,通过影响财务杠杆产生的间接贡献另为0.05%。

介绍

气候变化已对经济产生切实影响。事实上,干旱、极端气温、洪涝、滑坡和风暴等自然灾害的发生频率正在上升(IPCC, 2018)。与气候变化相关的灾害急剧增加,带来了巨大的经济成本。灾难性自然灾害对经济的直接影响已得到实证研究的充分证实(e.g., Cavallo, Galiani, Noy, & Pantano, 2013; Felbermayr & Gröschl, 2014; Ferreira & Karali, 2015; Mendelsohn, Kerry, Chonabayashi, & Bakkensen, 2015; Alano & Lee, 2016; Botzen, Deschenes, & Sanders, 2019)。此外,全球逐渐变暖与自然灾害均对长期经济增长产生显著的负面效应(e.g., Burke, Hsiang, & Miguel, 2015; Klomp & Valckx, 2014; Kompas, Pham, & Che, 2018; Kahn et al., 2019)。尽管各国受到的影响程度不同,但学界已形成共识:气候变化的最大冲击正由发展中国家承受。

上述经济成本中一个值得关注的维度,来自Kling, Lo, Murinde和Volz(2018)的最新实证证据:气候脆弱性会推高主权借贷成本。以Notre Dame Global Adaptation Initiative(ND-GAIN)气候敏感性与适应能力子指数衡量的气候风险脆弱性,在过去十年中使气候脆弱型发展中国家的主权债务成本平均上升了1.17个百分点。政府获取融资的成本直接影响公共预算及其在气候减缓与适应方面的投资能力,同时也制约了基础设施、教育和公共卫生等领域的投资。

本研究探讨一个相关且同样值得关注的问题:气候脆弱性如何影响私营部门的资本成本与融资可得性?Huang, Kerstein和Wang(2018)在近期研究中尝试回应相关问题,他们考察了1993—2012年间54个国家上市公司的气候相关风险对融资决策的影响。研究发现,位于气候脆弱国家的企业通过持有更多现金、减少短期债务但增加长期债务以及降低现金分红的可能性,来应对强风暴、洪涝、热浪等极端天气可能造成的损失。此外,某些行业的企业受极端天气影响较小,因而面临的气候相关风险也较低。然而,更直接相关的问题在于:气候脆弱性是否推高了企业的资本成本并影响其融资可得性?后者并未被Huang等(2018)所涵盖,因为他们将企业的融资决策视为一种主动选择,而非融资受限的结果。

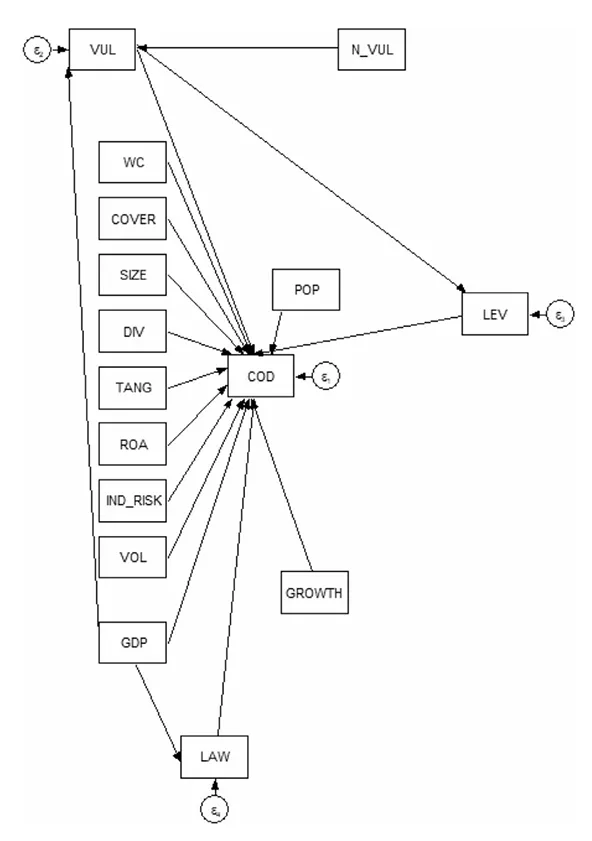

本文首先从理论层面考察气候脆弱性对资本成本的潜在影响,识别其发挥作用的主要渠道。概言之,资本成本是债务成本与股权成本的加权平均值,权重代表债务融资与股权融资的比例。我们从理论上阐述了气候脆弱性如何改变债务成本与股权成本。此外,气候风险可能导致金融排斥,因为额外风险会使银行贷款变得不可行。通常情况下,银行可以通过收取更高利率来覆盖预期损失;然而,频繁的气候事件可能削弱其预测能力,使企业更易受到高利率冲击,从而引发信贷配给。正如Kling(2018)在理论上所示,定价机制可能因此失效。

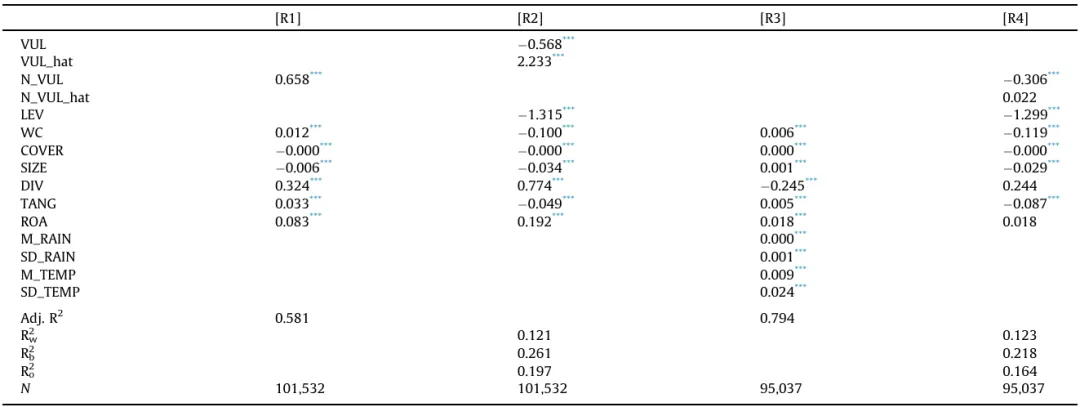

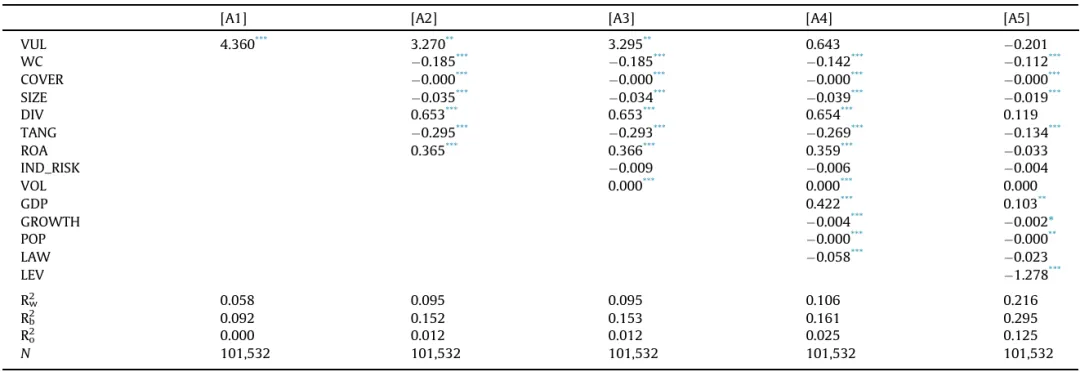

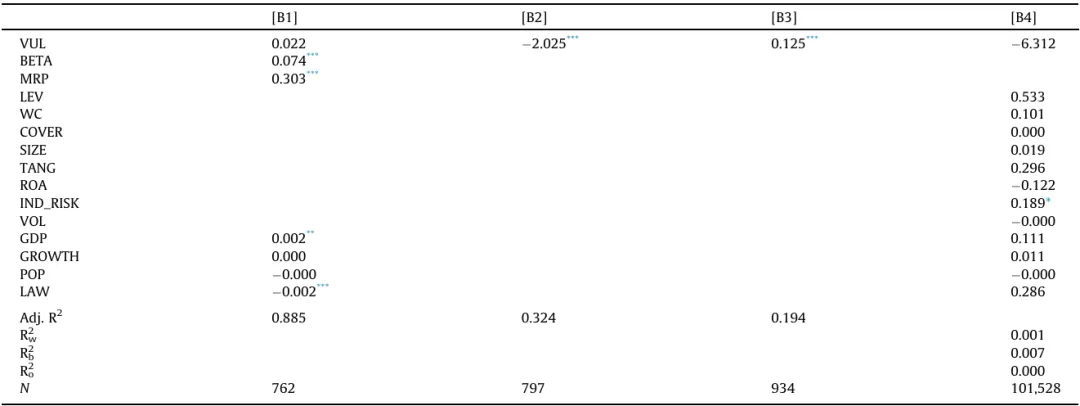

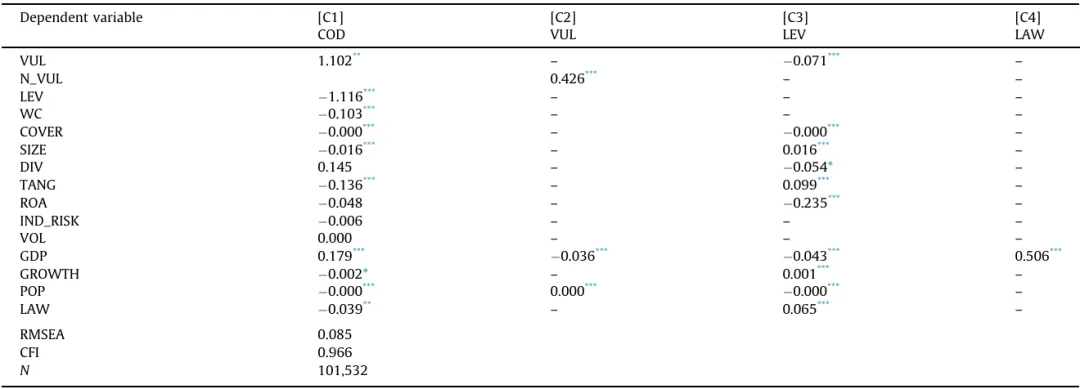

在实证层面,本文利用涵盖1999—2017年间71个国家15,265家企业的大规模面板数据,对上述理论推断进行检验。首先,我们发现使用最广泛的气候脆弱性衡量指标——ND-GAIN气候脆弱性指数——因其与经济变量高度相关而具有内生性。因此,评估气候脆弱性对资本成本的影响需要引入工具变量。我们基于ND-GAIN构建指数所用的原始数据,重新设计了一个与宏观经济变量相关性较低的指数。其次,我们运用面板工具变量回归得出债务成本与股权成本的初步结果:气候脆弱性确实推高了债务成本,但对股权成本的影响不显著。第三,为了考察气候脆弱性对融资可得性的潜在影响,并控制人均GDP与治理指标之间的高度相关性,我们构建了结构方程模型。结果显示,气候脆弱性存在与工具变量方法一致的直接效应,同时也存在间接效应——位于高气候风险国家的企业融资可得性受到限制。

本分析揭示了气候变化对气候脆弱型发展中经济体造成的一项长期被低估的成本:更高的企业融资成本与金融排斥。二者均阻碍经济发展,并通过压缩财政收入,限制了政府投资公共(气候韧性)基础设施和气候适应的空间。投资不足进而抑制增长前景,使气候脆弱型发展中经济体的企业在国内和出口市场竞争中处于不利地位。换言之,气候脆弱性风险溢价形成了一个恶性循环:更高的资本成本抑制了主权与私营部门投资,压制了企业增长与税收收入,并限制了公共适应资金的空间。

本文结构安排如下:第2节回顾已有研究;第3节从理论上讨论气候脆弱性对企业资本成本及企业金融排斥的影响;第4节介绍样本概况、变量构建及对ND-GAIN气候脆弱性指数的讨论;第5节报告实证结果,包括描述性统计、内生性检验、面板工具变量回归与结构方程模型;第6节为结论。

已有研究与理论分析

1、已有研究

气候变化对国家和企业的经济影响复杂,有时甚至存在矛盾。已有多项研究考察了全球气候变化与国家层面经济表现之间的关系(e.g., Dell, Jones, & Olken, 2014; Nordhaus, 2006)。此外,相关研究也关注了气候变化对企业层面绩效的影响。气候变化可能波及任何行业和规模的企业。企业可能面临多种气候相关风险,如减排监管以及来自关注环境问题的投资者或贷款方的负面反应。例如,Beatty和Shimshack(2010)探讨了温室气体排放与股票市场回报之间的关系,发现部分投资者倾向于对温室气体排放的新信息作出负面反应,导致股票市值下降0.6%至1.6%。Konar和Cohen(2001)的另一项研究则指出,环境绩效不佳与企业无形资产价值之间存在负相关关系。

即使并非所有国家目前都已出台旨在限制温室气体排放的政府法规,但这对环境敏感型投资者和贷款方而言仍可能是一项重要信号,因为他们日益要求企业提高信息披露水平。Matsumura, Prakash和Vera-Munoz(2013)收集了2006—2008年间S&P 500企业的碳排放数据,发现碳排放与企业价值之间存在负相关关系。其结果表明,每增加一千公吨碳排放,企业价值可能下降212,000美元。

投资者在作出投资决策时越来越重视企业的环境、社会与治理(ESG)表现。Chava(2014)利用1992—2007年间13,114家企业的数据,识别了企业环境画像对其股权资本成本和债务资本成本的影响。该研究表明,投资者对不太关注气候变化的公司要求更高的预期回报。此外,Chava(2014)还发现,贷款方对环境责任型企业的银行贷款收取显著更低的利率。近年来,Huang等(2018)分析了涵盖54个国家353,906个观测值的数据集,发现以Germanwatch全球气候风险指数衡量的国家层面气候风险——该指数基于极端天气事件造成的经济损失和死亡人数——可能与企业盈利负相关,与盈利波动性正相关。已有研究还表明,多种环境指标对企业资本成本具有正向影响。Scharfman和Fernando(2008)考察了267家美国企业的数据,指出环境风险管理与资本成本之间存在负相关关系,表明更优的环境风险管理有助于降低企业股权成本。

El Ghoul, Guedhami, Kwok和Mishra(2011)分析了1992—2007年间12,915家企业的数据,发现企业社会责任(CSR)实践对股权融资具有影响:妥善处理员工关系与环境问题可降低企业股权成本。类似地,Dhaliwal, Li, Tsang和Yang(2011)发现,CSR活动的自愿披露与企业资本成本之间存在负相关关系,这可能吸引更多机构投资者的关注和分析师覆盖。

气候风险日益被视为政府和企业面临的一项严峻的全球性挑战。这也体现在越来越多的金融监管机构呼吁金融机构和企业披露气候相关的金融风险(Monasterolo, Battiston, Janetos, & Zheng, 2018)。然而,气候风险与资本成本之间的关系仍存在很大不确定性。尽管已有研究利用跨国数据考察了全球气候风险对企业绩效的影响(Huang et al., 2018),但对于气候风险作为企业资本成本和融资可得性决定因素的影响,学界理解仍十分有限。本研究旨在弥补这一研究空白。

2、理论分析

企业的资本成本是指其加权平均资本成本(WACC),记为rWACC,它取决于债务融资(D)占债务与权益总额(D+E)的比例、债务成本(rD)、股权成本(rE)以及边际税率(s)。边际税率之所以重要,是因为在部分国家利息支出可以税前扣除,从而降低了税后资本成本。令债务融资占比为L=D/(D+E),即财务杠杆,则(1)式给出了WACC:

由于支付结构的差异,股权持有者比债务持有者承担更高风险,因此要求更高的预期回报,这意味着rE>rD。由(1)式可知,气候脆弱性(VUL)可通过三种途径推高加权平均资本成本rWACC:(1)∂L/∂VUL<0,即因债务融资难度增大(如现金流波动所致)而转向股权融资;(2)∂rD/∂VUL>0,即债务成本上升;(3)∂rE/∂VUL>0,即股权成本上升。

就债务成本而言,可分解为以下构成部分:rf为无风险利率,d为违约成分(信用利差),λ为流动性成分。利差s包含违约成分与流动性成分:

无风险利率通常指十年期美国国债收益率。若债务在美国以外发行,则需加入国家风险(使用国家虚拟变量Dk,k=1, 2, ..., K),并考虑预期通胀差异DINF。若债务以外币计价,预期通胀差异应反映在汇率中(购买力平价)。因此,可在(2)式中加入汇率效应。

问题在于,实证中由于数据缺失,上述大部分成分难以确定。第一,多数企业的信用违约互换(CDS)数据不可得,因此无法将利差分解为违约成分与流动性成分。这并非主要局限,因为使用年度数据通常意味着流动性成分的均值较低。此外,气候脆弱性对违约风险的影响更具说服力。第二,财务数据未提供美元计价债务与其他货币计价债务的详细信息。因此,我们使用国家虚拟变量来代理国家风险及通胀差异、汇率变动等其他因素。当然,也可在实证设定中同时纳入这两类因素。由(2)式可知,气候脆弱性可通过三种途径影响债务成本:(1)改变国家风险;(2)影响无风险利率,但这一路径的可能性较低;(3)推高利差,主要源于更高的违约风险。

最后,股权成本采用资本资产定价模型(CAPM)解释,该模型通过贝塔系数将企业股权成本与无风险利率、预期市场风险溢价及系统风险相联系。其中,rm表示市场回报率,E为期望算子:

气候脆弱性可通过三种途径推高股权成本:(1)如债务成本一样,推高无风险利率;(2)改变市场风险溢价;(3)提高企业的贝塔系数。第三点起初看似合理,但需注意,市场回报率是样本平均回报率,因此平均贝塔系数不会因气候变化而上升。此外,还存在实证局限性。第一,贝塔系数往往随时间变动。第二,CAPM在欠发达市场的预测力较弱。因此,相较于MSCI全球市场指数,使用各国主要股票市场指数估算国家层面贝塔系数可能更为适宜。

上述论点隐含假设企业能够获得融资,即企业可以在债务与股权融资之间作出选择,以达到目标杠杆率L*并筹集所需资本水平来投资和发展企业。然而,金融包容并非必然,其本身可能就是气候脆弱性的函数。因此,气候脆弱性可能在企业能够获得融资的条件下推高债务成本,同时也可能增加企业被金融排斥的概率。金融排斥可能源于信息不对称,例如银行在高气候风险国家难以评估预期违约风险,也可能源于价格敏感性(Kling, 2018)。基本而言,若更高的利率增加了违约风险(即使流动性违约更可能发生),则可能无法找到一个能够补偿预期违约风险的最优利率。这将导致信贷配给,即使在不存在信息不对称的情况下亦是如此。

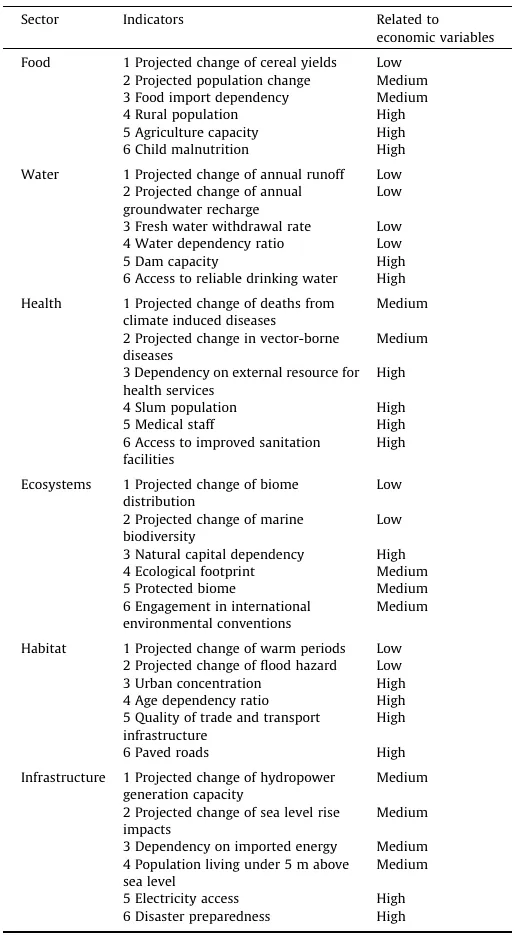

数据和变量

讨论与结论

本文综合考察了气候脆弱性对企业资本成本及金融排斥的影响。分析揭示了气候变化对气候脆弱型发展中经济体造成的一项此前未受充分重视的经济成本。研究结果表明,高气候风险暴露国家的企业面临更高的融资成本,且融资约束更为严重。

这对经济发展具有重要启示:较高的企业融资成本与金融排斥抑制经济增长与发展,减少税收收入,并限制政府进行公共基础设施与气候适应投资的空间。这反过来又加剧脆弱性,制约经济增长前景,使气候脆弱型发展中经济体的企业部门在国内外市场竞争中处于劣势。因此,气候脆弱性风险溢价可能引发恶性循环:更高的资本成本抑制公共与私营部门投资,压制企业成长与公共税收,并压缩公共适应融资的空间。

鉴于未来气候风险预计将持续上升,若缺乏能缓解这些风险的适应投资,气候脆弱性将大概率加剧,这意味着气候脆弱型经济体中公共与私营部门的资本成本势必上升,除非该恶性循环得以扭转。要实现这一目标,气候脆弱型发展中经济体——它们并未导致全球变暖,也无法通过国内行动解决根本原因——将需要国际支持。通过创新风险转移机制提供的国际支持,有助于降低气候脆弱国家的资本成本,促进公共与私营投资,使这些国家步入良性循环:更多投资与增长带来更充裕的适应融资、更强的韧性和更低的气候脆弱性,从而降低资本成本、推动进一步投资并提升企业竞争力。

图表解剖

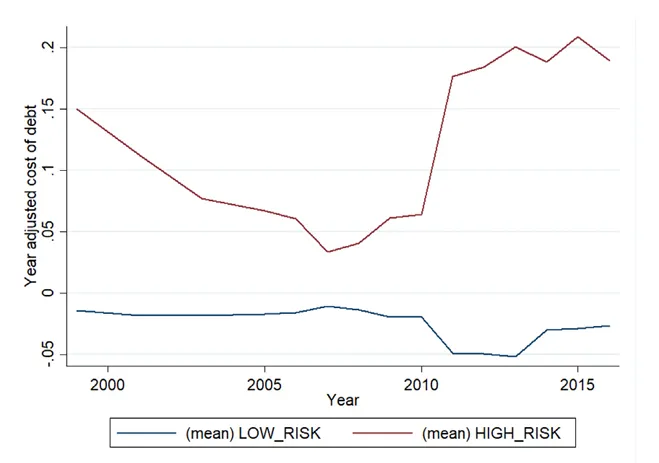

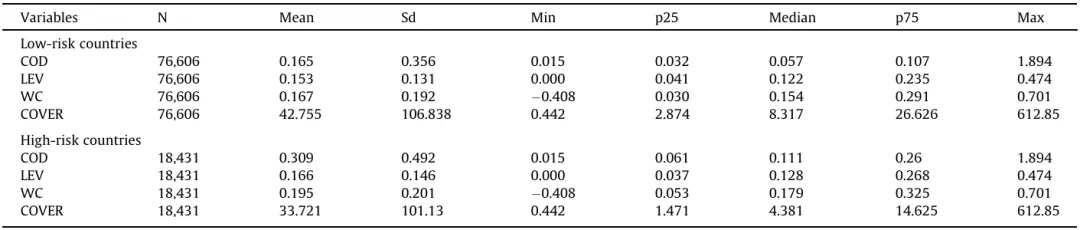

表1.低风险与高风险国家的债务成本及财务变量

参考文献:Kling, G., Volz, U., Murinde, V., & Ayas, S. (2021). The impact of climate vulnerability on firms’ cost of capital and access to finance. World Development, 137, 105131.

以上内容仅代表个人的理解和解读,详情请阅读以下pdf原文!

END

欢迎识别二维码,关注本号